0 編集部が注目した重点ポイント

① 国内食品は価格改定後も主力品が伸長し、売上高は前年同期を上回る

2025年9月より実施した価格改定後も、カニカマやはんぺん、竹輪などの主力カテゴリーで販売数量が増加し、国内食品事業の売上高は前年同期比2.2%増の605億円に到達しました。原材料高騰という逆風下でも、強いブランド力と店頭プロモーションにより、消費者の支持を維持しながら増収を確保している点は、営業・マーケティング職にとって大きな魅力です。

② 物流事業が機械化の推進によりコスト増を吸収し、29.7%の大幅増益を達成する

食品関連(物流)事業において、新規顧客の獲得や外食需要の回復に加え、拠点の機械化や共同配送の最適化といった効率化施策が結実しました。人件費や車両コストの上昇を上回る改善により、セグメント利益は29.7%増と顕著に伸長しています。物流DXや自働化に関心のある技術者・管理者にとって、手応えのあるキャリア環境が広がっています。

③ 海外食品事業はバーツ高の影響を強く受け、利益確保に向けた構造改革を急ぐ

海外事業は、米国・中国市場での消費不振や現地競合との競争激化に加え、タイ・バーツ高による輸出競争力の低下に直面しています。自社製品の販売減に伴い、タイ工場の稼働率が悪化した結果、セグメント利益は51.8%減と苦戦しました。現在は生産効率の再整備や販売網の開拓を推進しており、グローバルな事業再建を担う人材の重要性が高まっています。

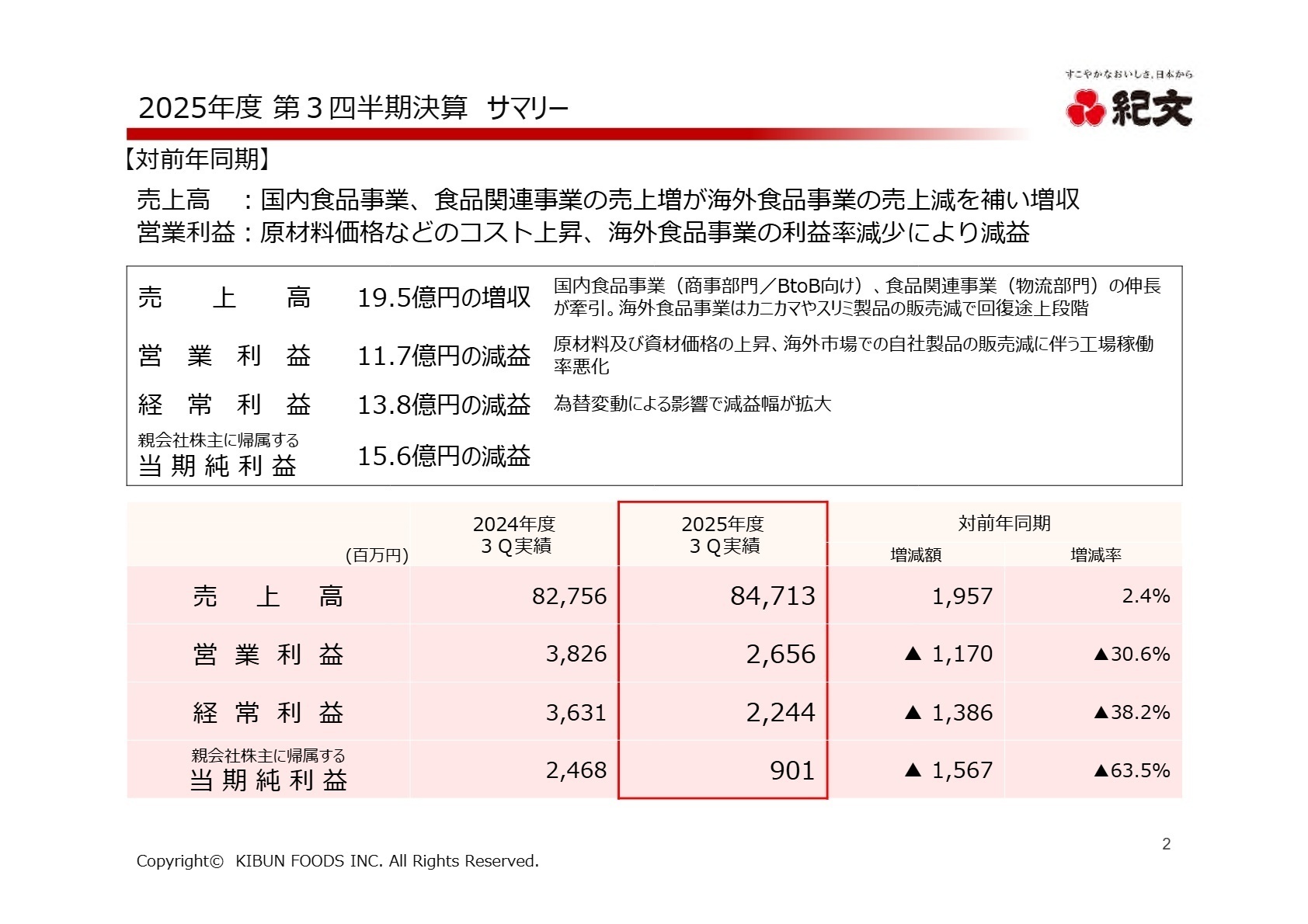

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.2

売上高

84,713百万円

+2.4%

営業利益

2,656百万円

▲30.6%

経常利益

2,244百万円

▲38.2%

四半期純利益

901百万円

▲63.5%

当第3四半期累計の売上高は、国内食品事業の商事部門(BtoB向け)や物流部門が牽引し、前年同期比19.5億円の増収となりました。しかし利益面では、原材料価格や資材コストの上昇が想定を超えたことに加え、海外市場での自社製品販売減に伴うタイ工場の稼働率悪化が大きく響きました。為替変動による営業外費用の増加も重なり、親会社株主に帰属する純利益は前年同期比で大幅に減少しています。

通期業績予想に対する第3四半期時点の進捗率は、売上高が76.2%、営業利益が71.7%となっています。12月の正月商戦に売上が集中する事業特性を鑑みても、利益面では修正後の通期目標に対し概ね順調な進捗といえますが、原材料価格の動向には引き続き注視が必要です。

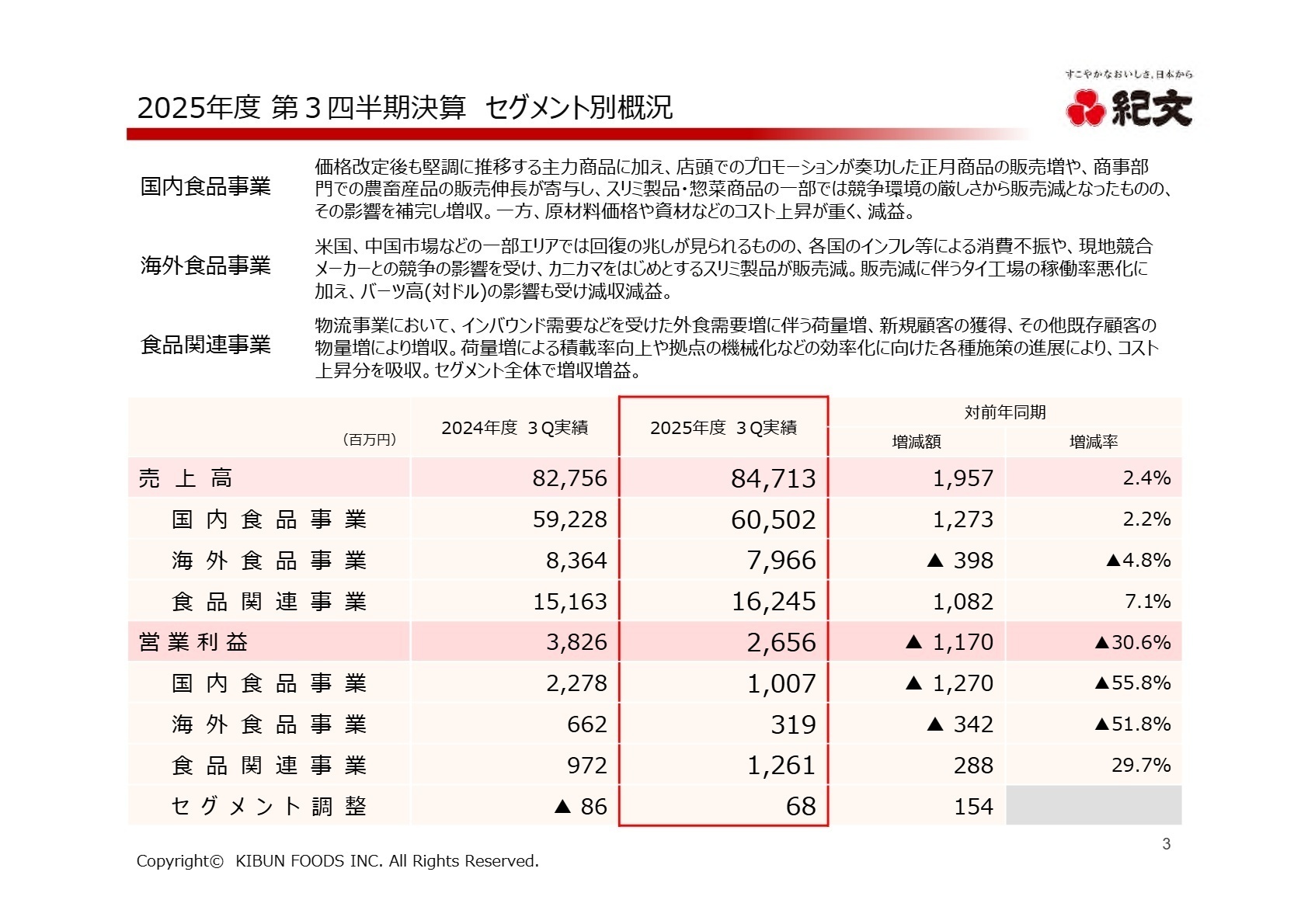

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.3

国内食品事業

事業内容:国内における食品の製造・販売。小売部門(BtoC)と商事部門(BtoB)で構成されます。

業績推移:売上高は605億円(前年同期比2.2%増)、利益は10億円(同55.8%減)。

注目ポイント:価格改定後も主力商品(カニカマ、はんぺん等)の数量が増加し、正月商戦では過去最高売上を達成しました。一方で、すり身等の主原料に加え、野菜・鶏卵などの副原料や資材費の上昇が想定を超え、減益を余儀なくされています。現在は「スリミ(SURIMI)製品」への呼称変更など新たな価値創造を推進しており、ブランドの再構築や高付加価値化を担うマーケティング人材のニーズが高まっています。

海外食品事業

事業内容:海外(米国・中国・東南アジア・欧州)での食品製造・販売。タイに主要工場を持ちます。

業績推移:売上高は79億円(前年同期比4.8%減)、利益は3億円(同51.8%減)。

注目ポイント:米国や中国では回復の兆しが見られるものの、全体としてはインフレによる消費不振と競合激化によりカニカマ等の販売が減少しています。特に対ドルでの急激なバーツ高が輸出採算を悪化させています。現状の課題は、工場の稼働率改善と原価管理の徹底です。グローバルなSCM(供給網)の最適化や、現地の嗜好に合わせた新市場開拓ができる人材にとって、変革の真っ只中で活躍する機会があります。

食品関連事業

事業内容:物流事業(紀文フレッシュシステム)中心。グループ外受託が約8割を占めます。

業績推移:売上高は162億円(前年同期比7.1%増)、利益は12億円(同29.7%増)。

注目ポイント:外食やコンビニ向けの荷量増に加え、新規顧客の獲得が成功しています。注目すべきは、積載率の向上や拠点の機械化といった効率化施策により、労働力不足やコスト増を跳ね返して増収増益を達成している点です。物流システムの外販も伸長しており、伝統的な物流企業からIT・自動化を活用したソリューション企業への進化を支えるIT・企画人材の重要性が極めて高まっています。

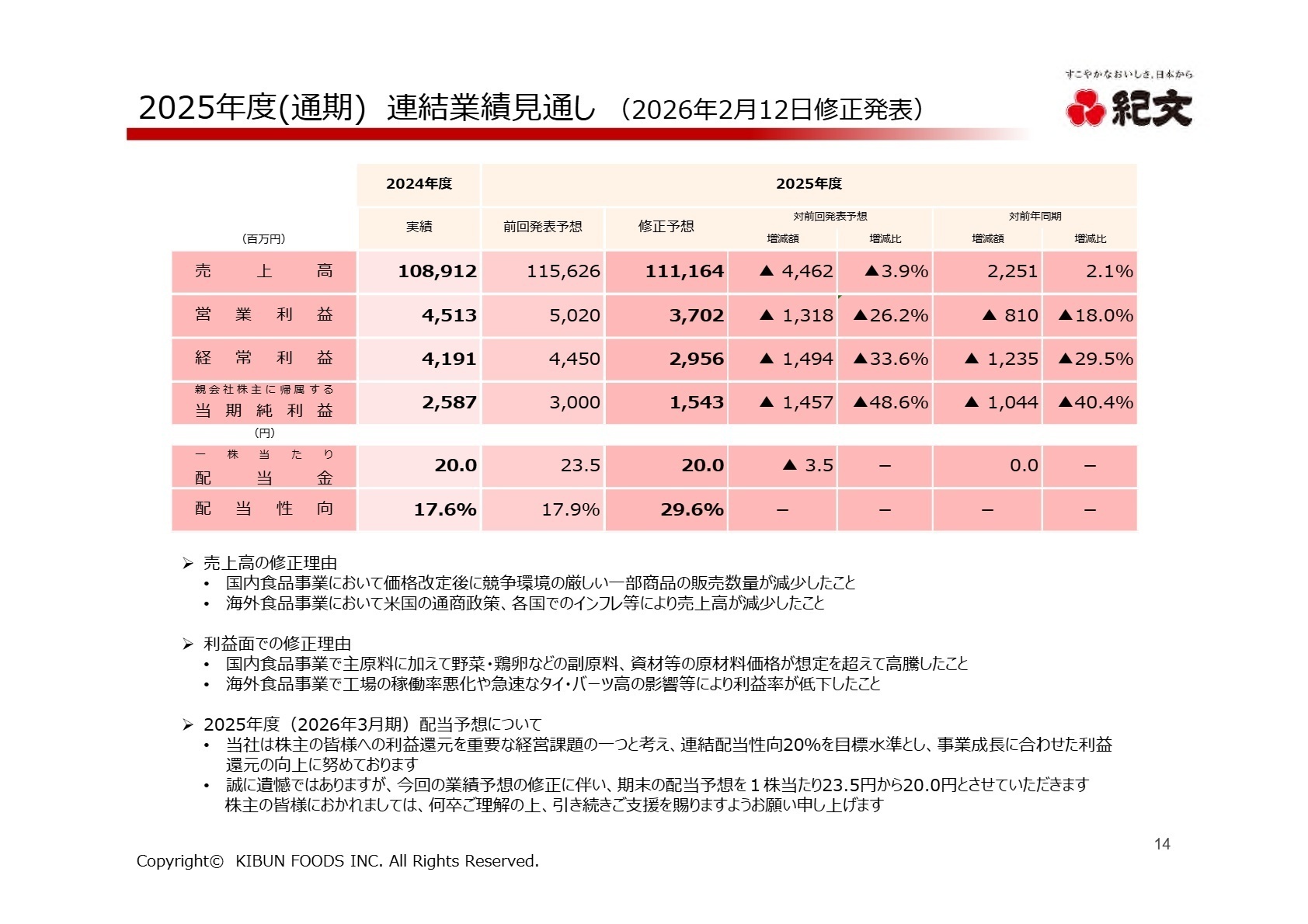

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.14

会社側は、原材料価格の想定以上の高騰や海外事業の不振を受け、2025年度の通期業績予想を下方修正しました。営業利益は当初の50.2億円から37.0億円へと引き下げられ、一株当たり配当金も20.0円に修正されています。しかし、これは「持続的に成長できる強固な企業体質の構築」に向けた膿出しの側面もあり、来期以降のV字回復に向けた打ち手が注目されます。

特に国内では「スリミ(SURIMI)製品」としてのブランド再定義により、若年層や健康志向層へのアピールを強化しています。物流部門の成長は継続しており、グループの安定的な収益基盤として確立されつつあります。不透明な環境下だからこそ、既存の枠組みに囚われず、資本効率の改善や経営基盤の整備を推進できるプロフェッショナルな知見が現場で切望されています。

4 求職者へのアドバイス

紀文食品は今、単なる練り製品メーカーから、世界で愛される「SURIMI」文化の伝道師への変革を目指しています。国内では主力品の強固な基盤を持ちつつ、物流事業では拠点の機械化・DXで業界をリードする動きを見せています。「伝統的なブランド力を活かしながら、最新のIT技術やマーケティング手法を用いて事業構造の転換に貢献したい」という軸は、現在の同社の課題感と合致しており、高い評価を得やすいでしょう。

・「物流拠点における機械化・自働化の進展が利益率向上に大きく寄与していますが、今後この成功モデルを他部門や海外拠点にどのように展開していく計画ですか?」

・「スリミ製品への呼称変更など新たな価値創造を推進されていますが、若年層の消費拡大に向けたデジタルマーケティングの役割をどのように定義されていますか?」

・「海外事業でのバーツ高やコスト高騰に対し、生産拠点の最適化(SCM再構築)においてどのようなスキルを持つ人材が最も必要とされていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社紀文食品 2025年度 第3四半期 決算説明資料

- 株式会社紀文食品 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。