0 編集部が注目した重点ポイント

① 営業利益が前年比2倍超となり通期予想を大幅に上方修正する

当第3四半期の営業利益は90億円に達し、前年同期比で110.3%増という驚異的な伸びを記録しました。価格改定やコストダウン施策が想定以上に進展したことに加え、電子材料分野などの高収益製品の販売が堅調だったことが要因です。これを受け、通期の営業利益予想を当初の75億円から95億円へ引き上げ、経営基盤の強靭化を鮮明にしています。

② 不採算事業からの撤退と構造改革を概ね完了し収益基盤を再構築する

2026年3月期3Qまでに、ユニチカスピニングやPT. UNITIKA TRADING INDONESIA等の連結除外を含む事業構造改革を断行しました。この過程で固定資産売却益237億円を計上する一方、124億円の構造改革費用を特別損失として処理しています。不採算領域の整理がついたことで、今後は成長期待の高い電子材料や高付加価値製品へリソースを集中できる体制が整いました。

③ 第三者割当増資により200億円を調達し財務体質の健全化を推進する

2025年4月に株式会社地域経済活性化支援機構を割当先とする第三者割当増資を実施し、約200億円の資金を確保しました。この資金は構造改革に伴う清算費用や建物解体、設備投資などに充当されます。自己資本比率も前期末の10.4%から25.2%まで急速に回復しており、転職者にとっても事業継続性への不安が払拭された健全な環境でのキャリア構築が期待できます。

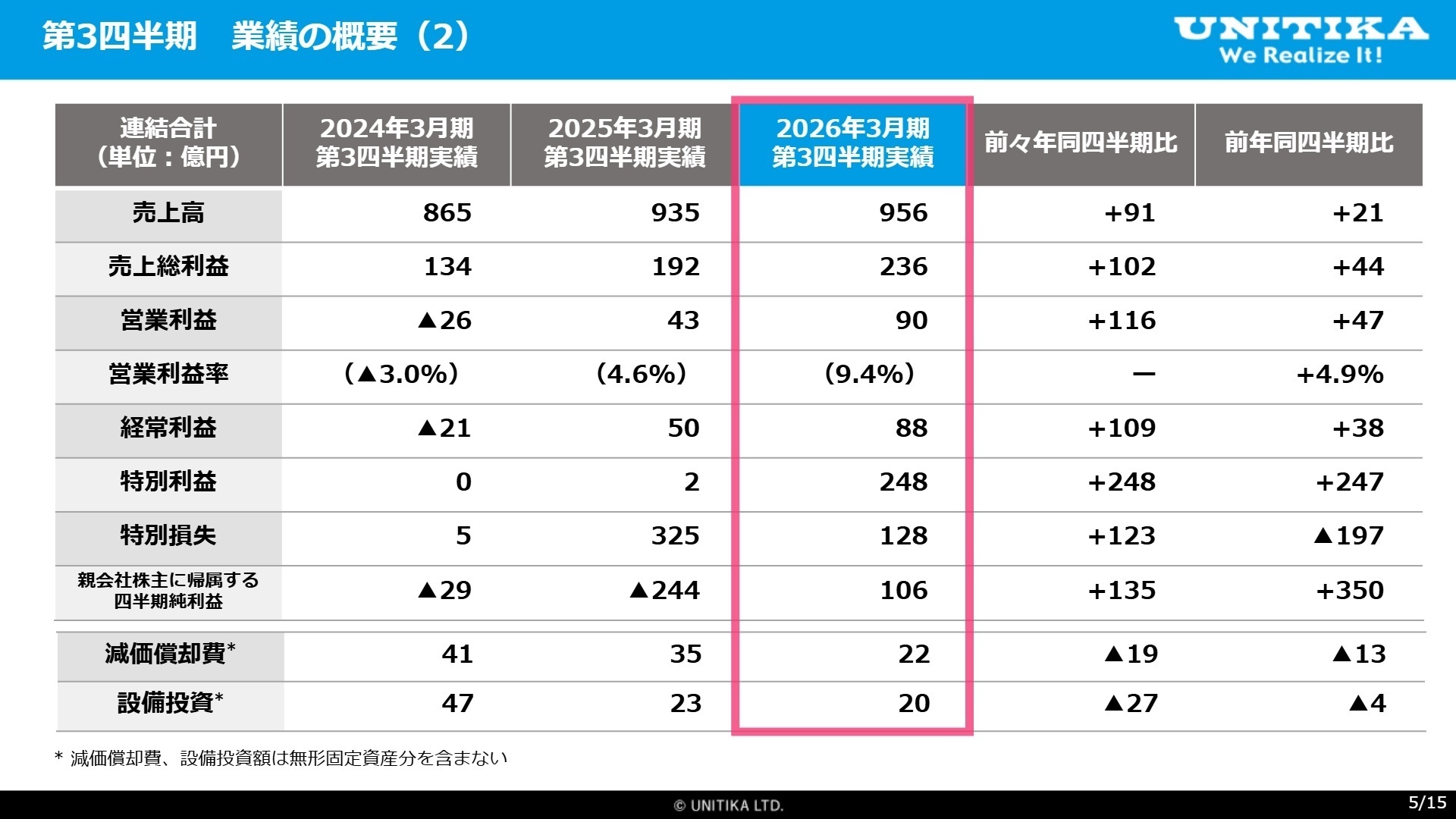

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算の概要 P.5

売上高

956億円

+2.2%

営業利益

90億円

+110.3%

経常利益

88億円

+75.8%

親会社株主純利益

106億円

黒字転換

第3四半期累計期間の業績は、売上高956億円、営業利益90億円と大幅な増益を達成しました。特に営業利益率は前年同期の4.6%から9.4%へと倍増しており、不採算取引の見直しや価格改定が確実に実を結んでいます。円安の進行に伴う為替差益9億円の計上も利益を押し上げました。純利益については、固定資産の売却といった特殊要因を含め、前年同期の244億円の赤字から一気に黒字へ浮上しています。

進捗評価について、営業利益90億円は修正後の通期予想(95億円)に対して94.7%の進捗率となっており、極めて順調に推移しています。経常利益も進捗率97.8%と、ほぼ通期目標を射程圏内に捉えており、さらなる上振れの可能性すら感じさせる勢いです。

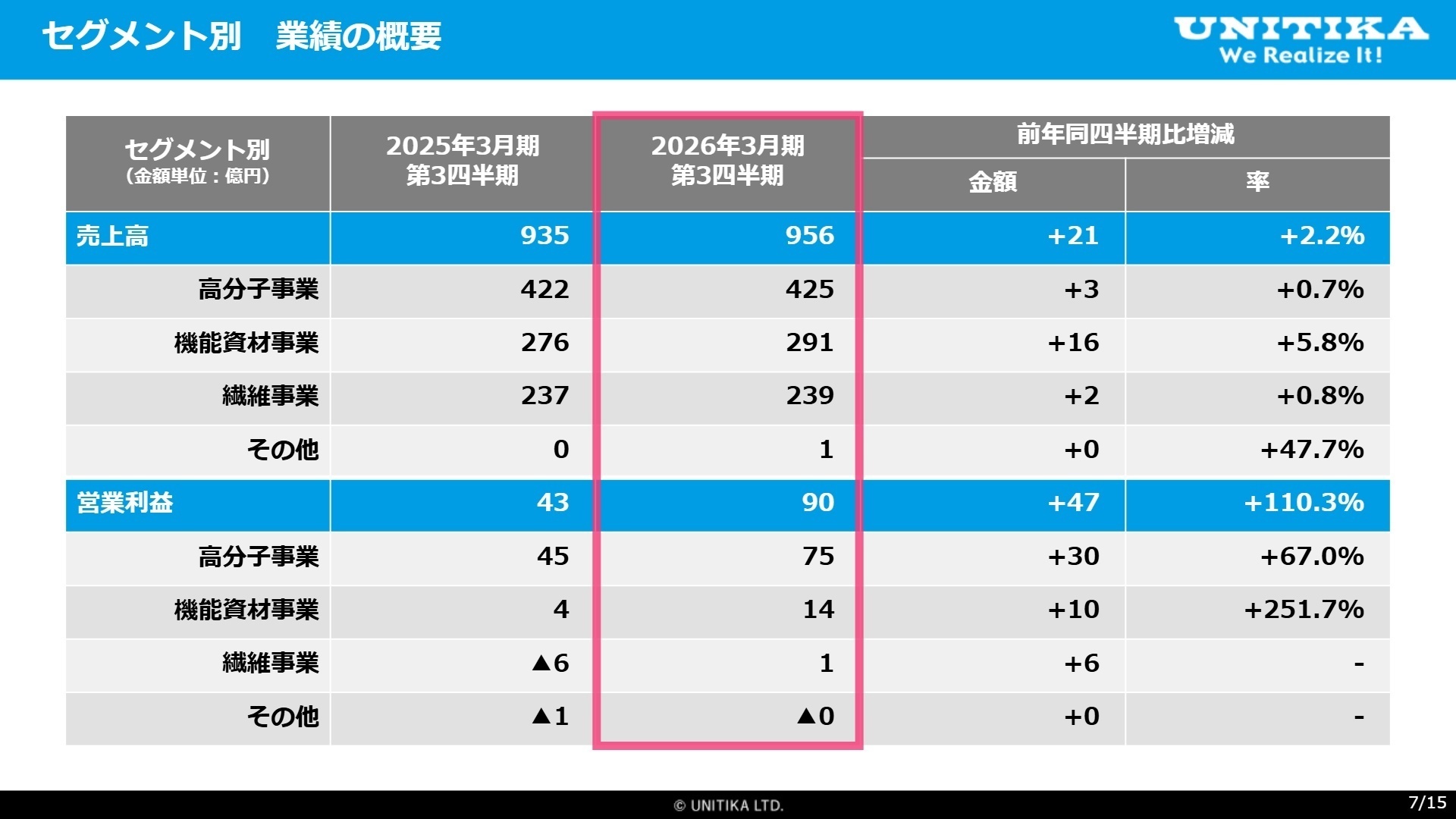

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算の概要 P.7

高分子事業

事業内容:食品包装や工業用(電子材料)のフィルム、自動車・電子部品向けのエンジニアリングプラスチックを展開する中核事業。

業績推移:売上高425億円(前年比0.7%増)、営業利益75億円(前年比67.0%増)の大幅増益。

注目ポイント:工業用フィルムにおける電子材料需要が極めて好調です。特に上海でのハイバリアナイロンフィルム「エンブレムHG」の販売が伸長しており、海外市場への攻勢が強まっています。不採算銘柄からの撤退といった「稼ぐ力の集中」が進んでおり、高利益率な製品開発を担うエンジニアや海外営業のニーズが高まっています。

機能資材事業

事業内容:活性炭繊維(ACF)、ガラス繊維、ガラスビーズ、不織布などの多角的な産業用資材を提供。

業績推移:売上高291億円(前年比5.8%増)、営業利益14億円(前年比251.7%増)。

注目ポイント:電子材料分野が牽引役となっています。半導体需要の拡大を背景に、モバイルメモリ向けの「超極薄低熱膨張ガラスクロス」が大きく伸長しました。ニッチかつ高度な技術が要求される領域で、同社の技術的優位性が際立っています。不織布や産業繊維での赤字縮小も進んでおり、技術改善を主導できる人材の活躍の場が広がっています。

繊維事業

事業内容:ユニフォームを中心とした衣料繊維、建築土木用の産業資材、海外向けのデニム生地などを展開。

業績推移:売上高239億円(前年比0.8%増)、営業利益1億円(前年の損失6億円から黒字化)。

注目ポイント:(注:当期より一部子会社が連結除外)官需向けのユニフォーム販売が堅調なほか、デニム生地の輸出が伸びています。不採算取引の見直しが完了し、「利益の出せる体質」へと再生を遂げました。今後は「守り」から「攻め」へ転じるフェーズであり、市場ニーズを汲み取った新しい商品企画や効率的なサプライチェーン管理の専門性が求められます。

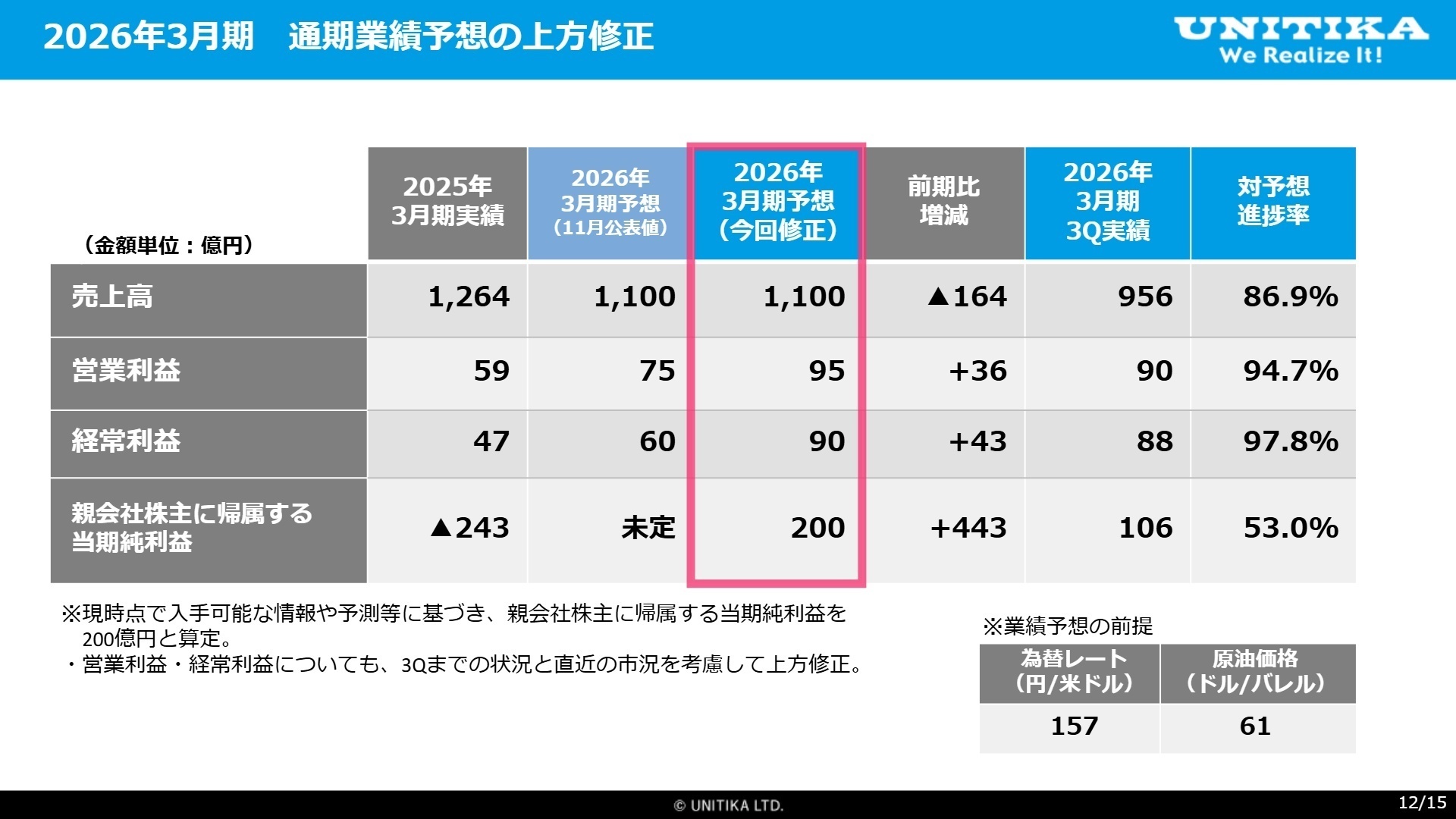

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算の概要 P.12

ユニチカは今期、通期業績予想の大幅な上方修正を発表しました。営業利益は当初の75億円から95億円へ、親会社株主に帰属する当期純利益は「未定」から200億円へと算定されています。これは事業撤退が概ね完了し、合理的な算定が可能になったためです。

今後の成長ドライバーは明確に「電子材料分野」です。半導体市場の回復を背景に、ガラスクロスや高機能フィルムの需要増が確実視されています。財務健全化により、今後は次世代の成長に向けた積極的なR&D(研究開発)や設備投資が本格化するでしょう。この「攻め」への転換期において、特定の技術領域に強みを持つ専門人材の採用意欲が高まっていくことは間違いありません。

4 求職者へのアドバイス

志望動機のヒント

ユニチカは今、まさに「再生の第2ステージ」に立っています。志望動機では「構造改革を経て高収益体質に生まれ変わった点」への共感を示しつつ、「自身の専門性が、同社が今後注力する電子材料や環境対応型資材の成長にどう貢献できるか」を具体的に述べるのが有効です。伝統ある素材メーカーが新たな市場へ挑むダイナミズムを強調しましょう。

面接での逆質問例

「構造改革が概ね完了したと伺いましたが、今後さらにリソースを集中させる具体的な重点開発領域や製品について詳しく教えていただけますか?」「財務体質が劇的に改善されたことで、今後の投資判断や若手社員への裁量にどのような変化が生まれていますか?」など、将来の成長意欲を問う質問が好印象を与えるでしょう。

5 転職者が知っておきたい現場のリアル(口コミ)

自発的な方には面白い仕事環境がある

少人数の部署構成で任される裁量が大きく、自分の判断で物事を前に進めていけるため自発的な方には面白い仕事環境がある。

(30代前半・法人営業・男性) [キャリコネの口コミを読む]発展していく上では相当に厳しい環境

業績・将来性に問題を感じる。業績は低空飛行している期間が長く、社員間の競争心も少ないように感じる。経営的な点では将来の絵が描ききれず、今後、会社が発展していく上では相当に厳しい環境にはある。

(30代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算の概要(2026年2月6日発表)

- 2026年3月期 第3四半期決算短信〔日本基準〕(2026年2月6日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。