0 編集部が注目した重点ポイント

① 営業利益が前年比16.0%増と収益力が向上しました

日本国内での主要顧客の減産影響により売上高は微減となったものの、米国での増収効果やメキシコでの為替影響(ペソ高進行)、さらには徹底したコスト改善活動により、営業利益は7,947百万円(前年同期比16.0%増)を達成しました。収益構造の改善が着実に進んでいることが示されています。

② 北米での新規受注拡大が成長を強力に牽引しています

北米セグメントにおいて、米国での顧客生産台数の増加に加え、外装部品の新規受注に伴う売上増加が業績に大きく寄与しました。セグメント利益は前年同期比で約2.7倍となる4,445百万円へと急成長しており、グローバル市場での競争力強化がエンジニアや営業職にとっての大きなチャンスとなっています。

③ 持続的成長に向けた人的資本投資を積極的に実行しています

将来の成長を見据え、人的資本投資の増加を継続しています。国内事業の利益面では一時的な押し下げ要因となっていますが、これは「持続的成長」のための戦略的な布石として位置づけられています。人材育成や職場環境の整備に力を入れており、長期的なキャリア形成を望む求職者にとって魅力的な環境です。

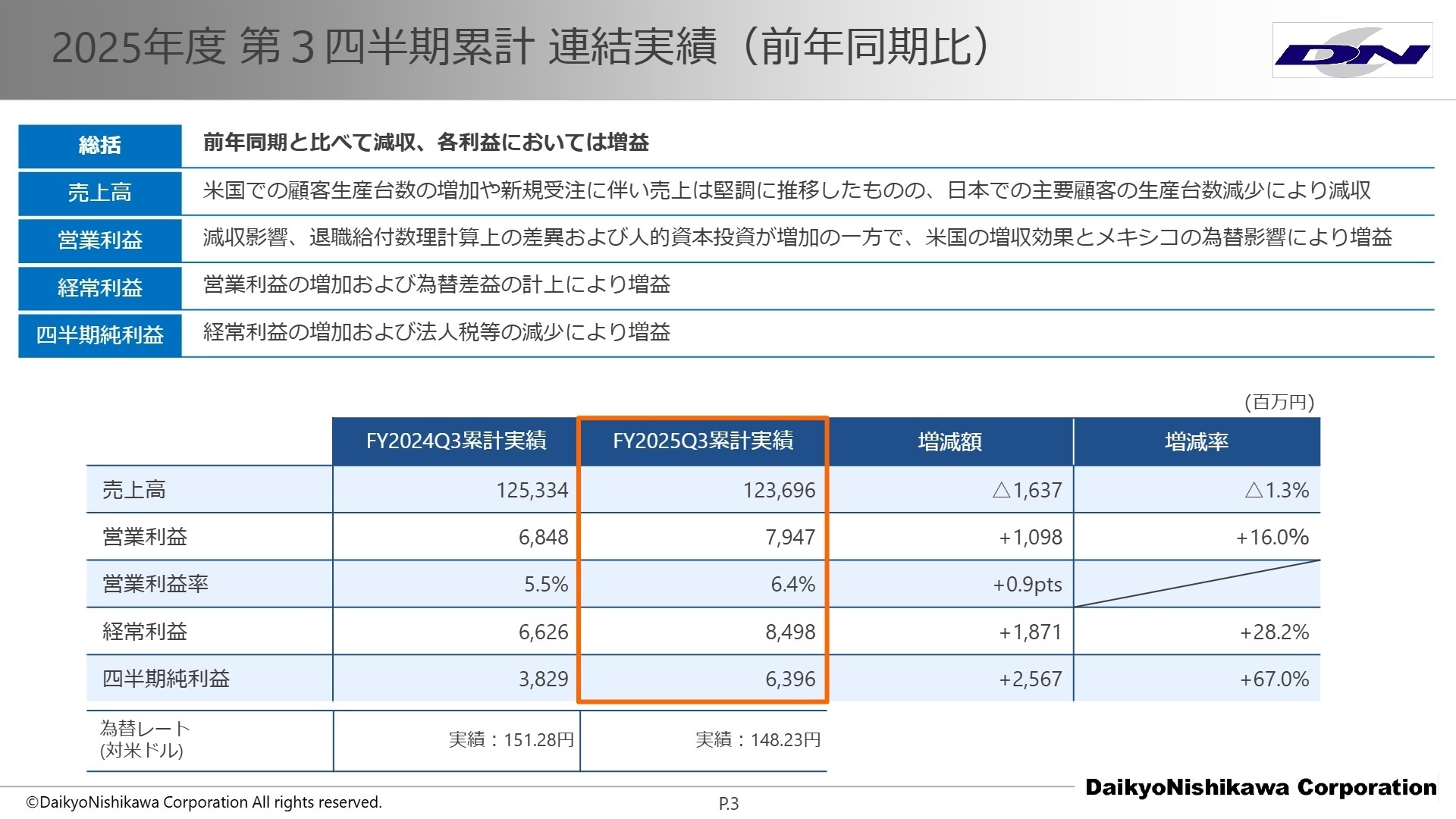

1 連結業績ハイライト

出典:2025年度 第3四半期 決算概要 P.3

売上高

123,696百万円

-1.3%

営業利益

7,947百万円

+16.0%

経常利益

8,498百万円

+28.2%

四半期純利益

6,396百万円

+67.0%

第3四半期累計の売上高は前年同期比1.3%減となりましたが、これは主に日本国内の主要顧客における生産台数減少が影響したものです。一方で、営業利益は16.0%増と大きく伸長しました。北米での増収効果に加え、生産性向上や省エネ活動、業務効率化といったコスト改善活動の成果が着実に現れています。

通期連結業績予想については、2026年2月12日に上方修正が発表されました。売上高164,800百万円に対し、第3四半期末時点の進捗率は75.1%となっており、期末に向けた進捗は順調に推移していると評価できます。

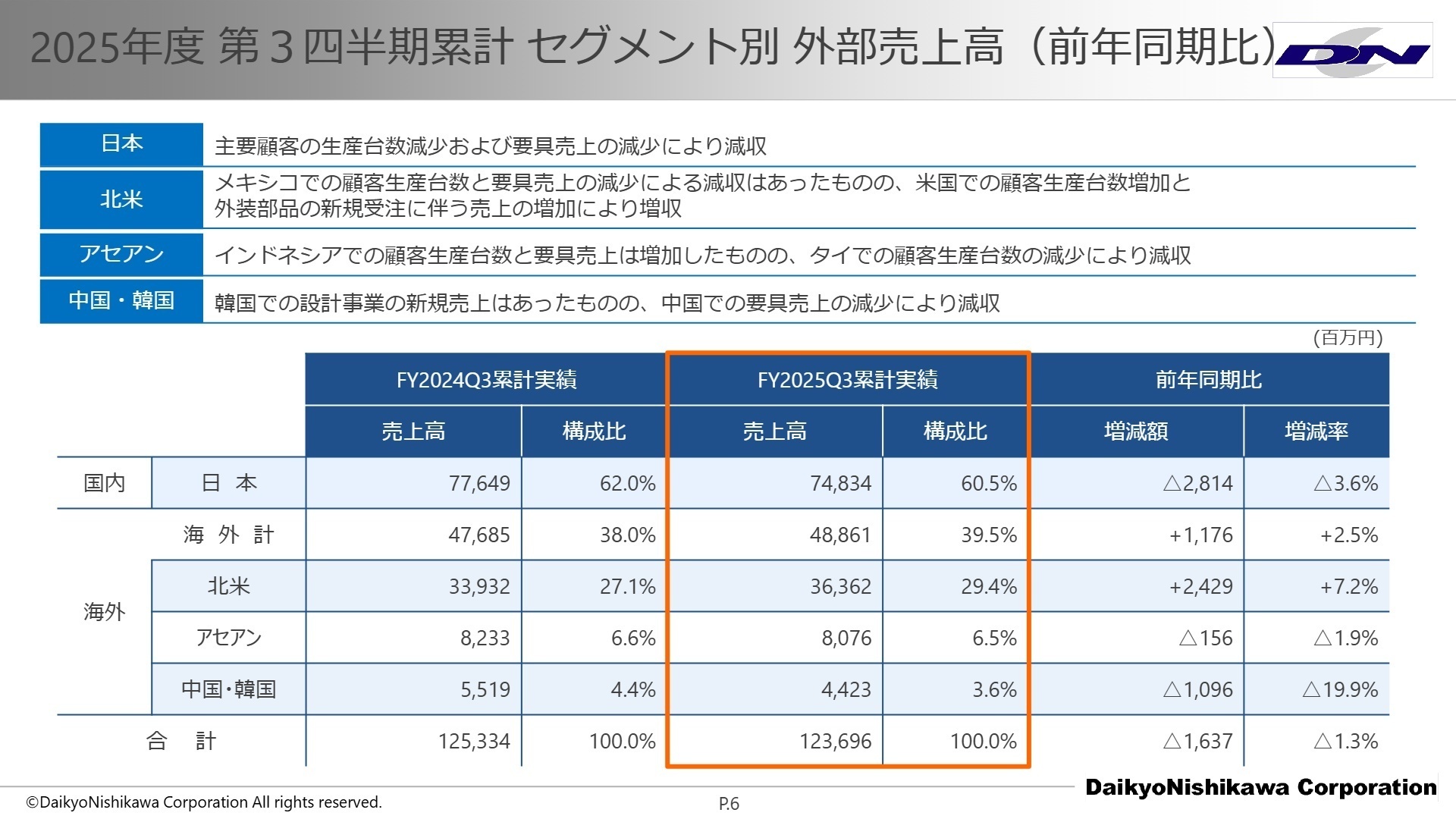

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算概要 P.6

日本

事業内容:インストルメントパネル、バンパー等の自動車用樹脂部品の開発・製造・販売。

業績推移:売上高は74,834百万円(前年比3.6%減)、セグメント利益は2,443百万円(同50.6%減)。

注目ポイント:顧客の減産や人的資本投資の影響で利益は減少していますが、コスト改善活動(生産性向上・省エネ)が着実に進んでいます。日本拠点では次世代製品(CASE対応部品)のマザー機能として、高度な生産技術人材のニーズが高まっています。

北米

事業内容:米国・メキシコにおける樹脂部品の製造・販売。主要顧客向けの供給拡大を推進。

業績推移:売上高は36,362百万円(前年比7.2%増)、セグメント利益は4,445百万円(同176.5%増)。

注目ポイント:米国での外装部品の新規受注が大きく寄与しており、非常に勢いのある拠点です。メキシコ拠点での為替メリットもあり、グループ全体の利益頭となっています。グローバル展開を加速させるプロジェクトマネジメント力が求められています。

アセアン

事業内容:タイ・インドネシアでの部品製造。インドネシアでの新規顧客対応を強化中。

業績推移:売上高は8,076百万円(前年比1.9%減)、セグメント利益は467百万円(同32.4%減)。

注目ポイント:タイでの減産影響はありますが、インドネシアでは顧客生産台数が増加しています。新製品の「ローンチ(立ち上げ)費用」として開発費が計上されていますが、これは将来の増収に向けた不可避な先行投資であり、立ち上げ支援の専門性が重宝されます。

中国・韓国

事業内容:中国市場向けの自動車部品、および韓国での設計受託事業。

業績推移:売上高は4,423百万円(前年比19.9%減)、セグメント利益は39百万円(同55.1%増)。

注目ポイント:中国での売上減少に対し、韓国での家電領域における設計事業が好調に推移し、利益率を押し上げています。自動車以外のドメインへの技術転用など、柔軟な思考を持つ設計・企画人材の活躍の場が広がっています。

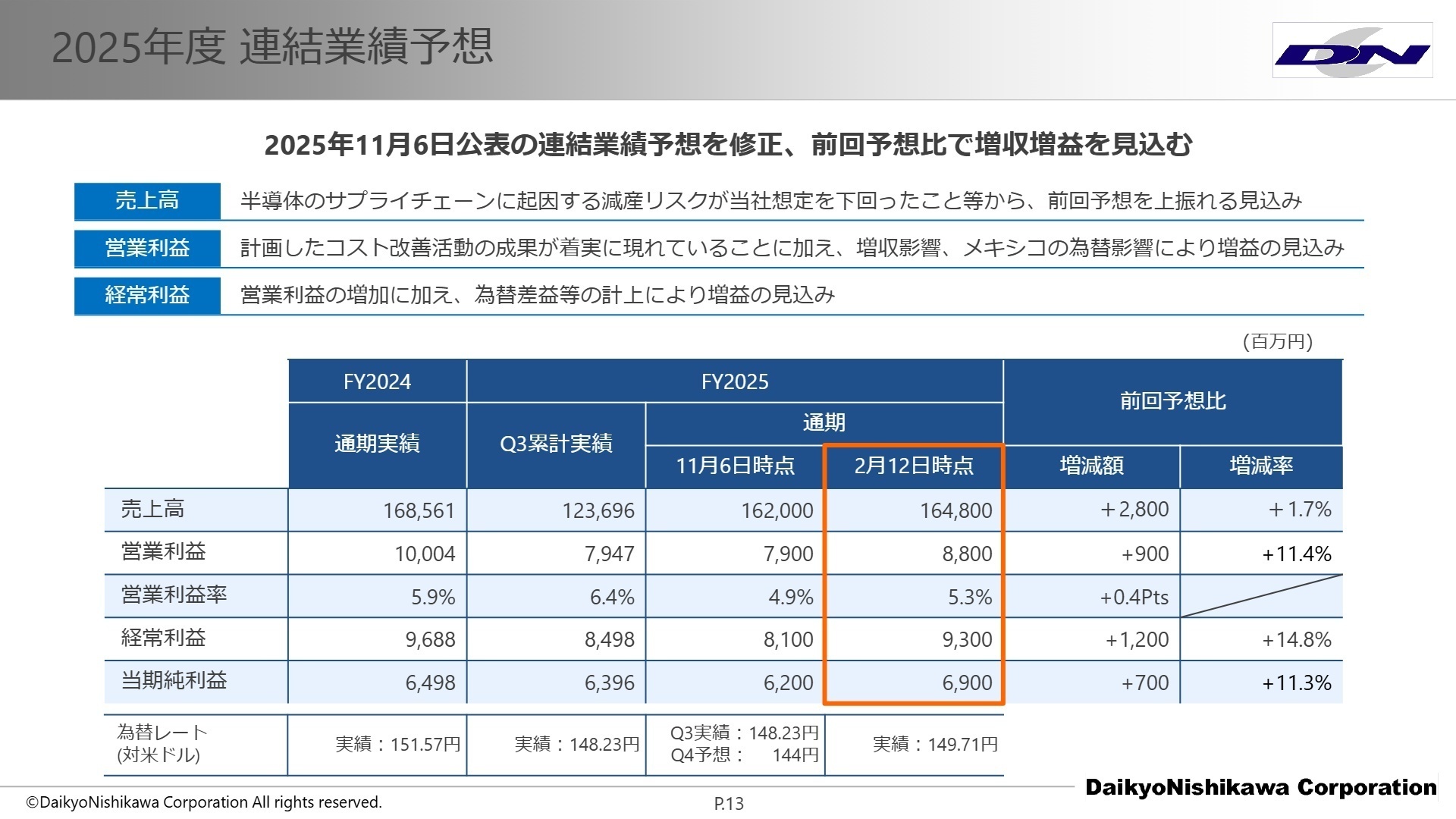

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算概要 P.13

同社は2026年3月期の通期予想を上方修正しました。半導体の供給不足リスクが想定を下回ったことや、継続的なコスト改善の成果が利益を押し上げる見通しです。今後の戦略として注目すべきは、CASE(次世代モビリティ技術)を見据えた戦略部品の拡販です。透過加飾部品(光を通す装飾部品)やバスバー(電気を効率よく流す部品)、バッテリーカバーといった新領域への投資を強化しており、既存の樹脂成形技術を活かした「自動車の進化」に直接携わることができます。

また、2026年1月には約20億円規模の自己株式取得を実施するなど、株主還元と資本効率の向上にも積極的です。安定した財務基盤を背景に、研究開発費の増額や情報システムの刷新(デジタル化推進)も進んでおり、最新のIT環境やR&D(研究開発)設備でのキャリア構築が期待できます。

4 求職者へのアドバイス

HINT 志望動機のヒント

「自動車の軽量化や電動化に不可欠な樹脂部品のスペシャリストとして、次世代のCASE対応部品開発に携わりたい」という軸が非常に強力です。また、同社が現在注力している生産効率化や人的資本の強化という方針に共感し、自身の専門性を活かして「筋肉質な組織作り」に貢献したいという姿勢も、現在の経営フェーズに合致しており、高い評価に繋がるでしょう。

Q&A 面接での逆質問例

- 「北米での新規受注拡大に伴い、現場ではどのような技術的課題やプロジェクトマネジメントの工夫が求められていますか?」

- 「人的資本投資を強化中とのことですが、エンジニアのスキルアップ支援やキャリアパスに関して具体的に刷新された制度はありますか?」

- 「透過加飾部品やバッテリーケースなどの戦略部品の量産化に向けて、現在中途採用者に最も期待されている役割を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第3四半期 決算概要(ダイキョーニシカワ株式会社)

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(ダイキョーニシカワ株式会社)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。