0 編集部が注目した重点ポイント

① 2025年7月のベトナム事業本格稼働で収益構造を改革する

当3Qより本格稼働を開始したベトナム子会社(VIETNAM RARE ELEMENTS CHEMICAL)が、地政学リスクに左右されない複線型の供給体制を実現しました。中国一国に依存していた精錬工程の分散により、原価低減と安定供給の両立が進んでおり、生産技術や海外工場管理のキャリア機会が拡大しています。

② 通期業績予想を上方修正し営業利益は前期比40.2%増を見込む

2026年2月12日に、通期の連結業績予想を上方修正しました。主力の自動車排ガス浄化触媒分野が想定を上回り、営業利益を当初の24億円から32億円(前年比40.2%増)へ引き上げています。ベトナムでの変動費削減や経費見直しの成果が、数値として明確に現れ始めたポジティブな変化と言えます。

③ AI市場拡大を背景に次世代エネルギー分野が成長を加速させる

AI市場の急拡大に伴うデータセンター需要を背景に、SOFC(固体酸化物燃料電池)用途の売上高が前年同期比14.6%増と大きく伸長しています。特定の産業に依存しない収益基盤の構築を掲げる「DK-One Next」戦略に基づき、新素材開発を通じた市場創出に携わる専門人材の重要性が高まっています。

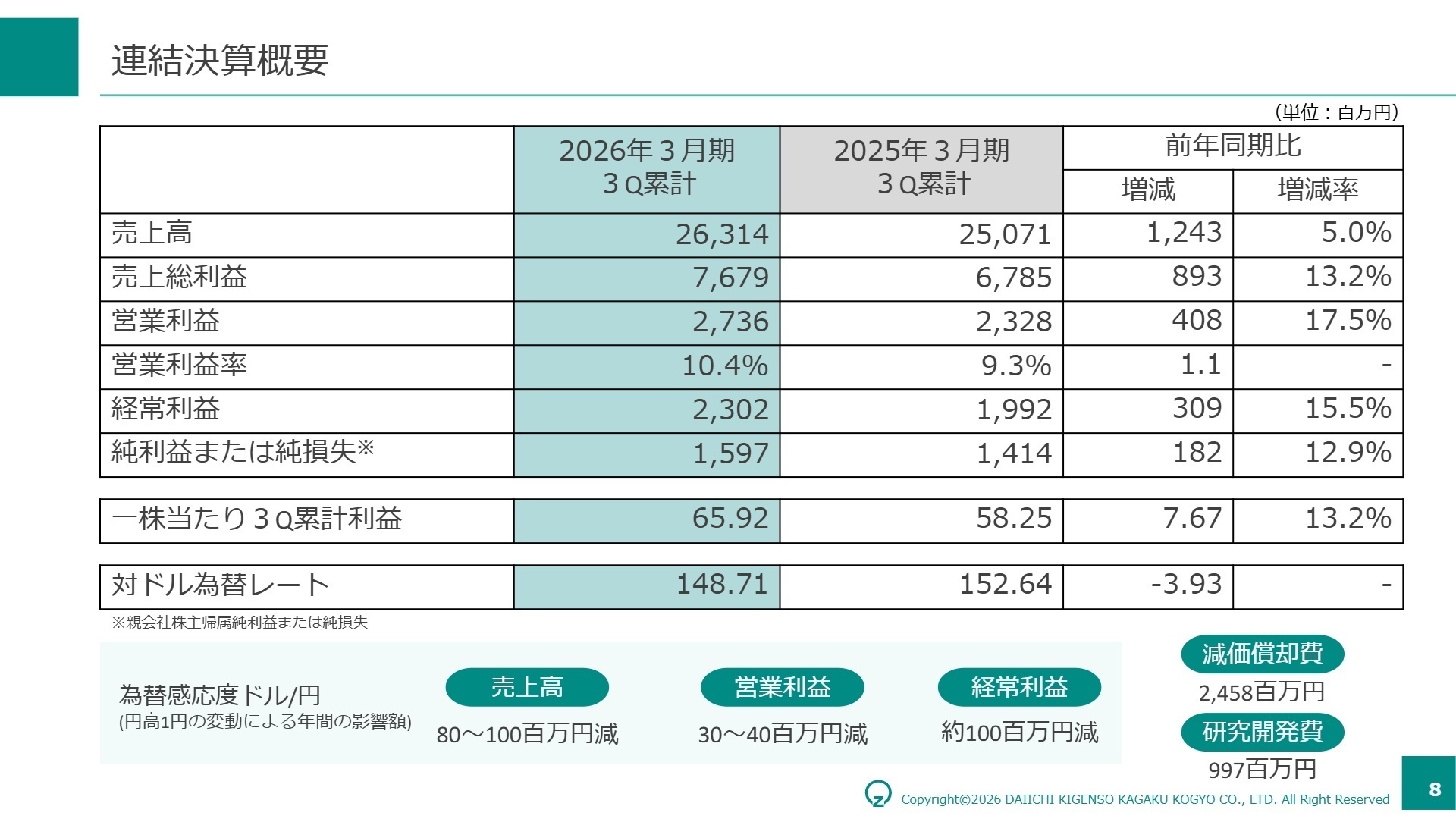

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.8

売上高

26,314百万円

+5.0%

営業利益

2,736百万円

+17.5%

純利益

1,597百万円

+12.9%

当第3四半期の累計実績は、売上高26,314百万円、営業利益2,736百万円と、過去の利益水準を大きく改善させる結果となりました。営業利益増減要因を分析すると、高額在庫の影響解消による売上原価の低減(+8.8億円)や生産効率化が大きく貢献しています。人的投資(-2.9億円)や新基幹システム導入(-1.3億円)といった将来への成長投資を継続しながらも、大幅な増益を確保した点は、転職者にとっても事業基盤の強さを感じさせる指標です。 修正後の通期予想に対する進捗状況は、売上高で74.5%と概ね順調であり、営業利益に至っては85.5%と順調に推移しています。当初の保守的な予想を大幅に超えるペースで収益化が進んでいます。

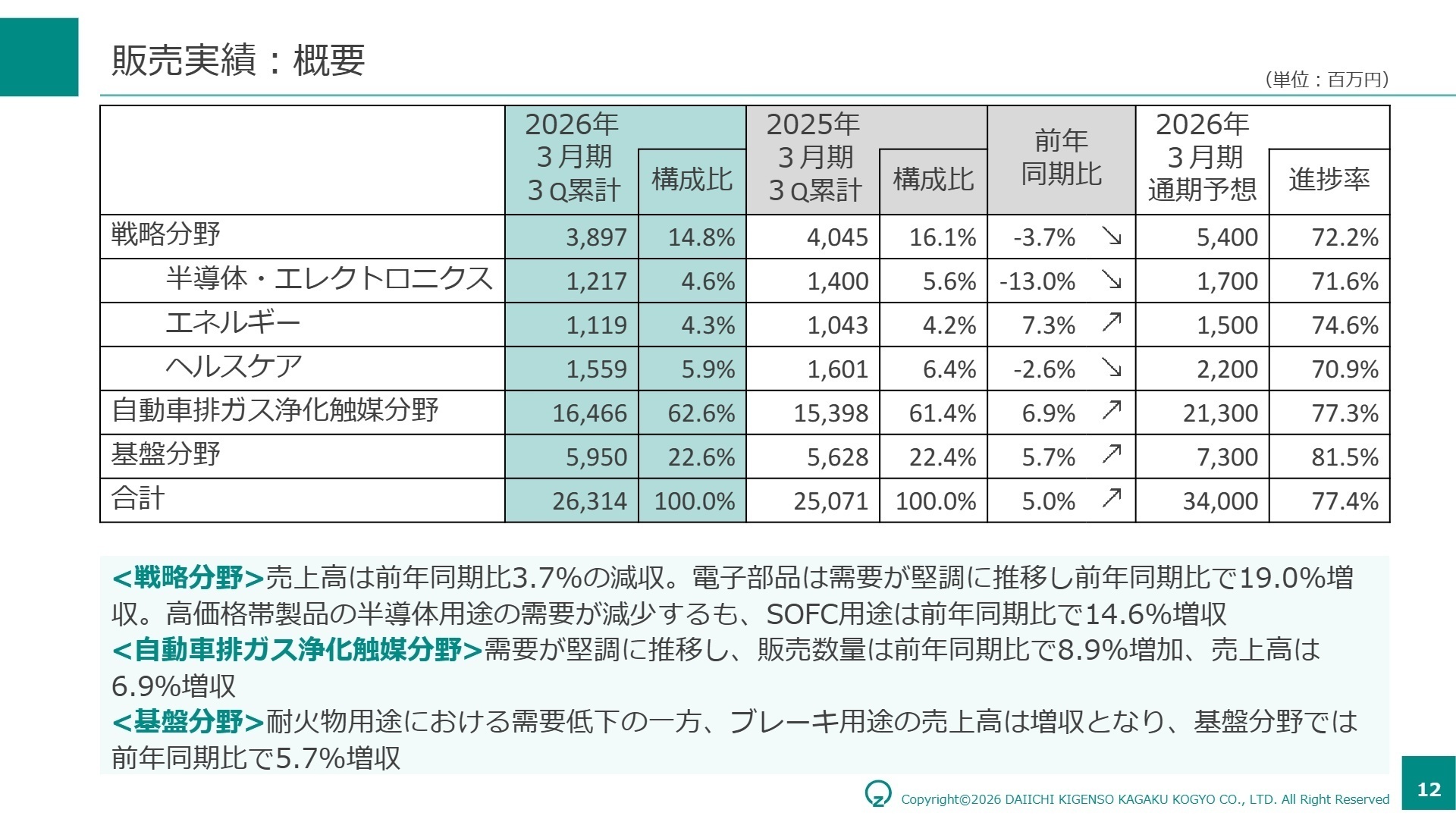

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.12

自動車排ガス浄化触媒分野

事業内容:世界の自動車産業向けに、有害物質を取り除く触媒材料を供給。世界シェア約40%を誇る主力事業。

業績推移:売上高16,466百万円(前年同期比+6.9%)。販売数量も前年同期比で8.9%増加。

注目ポイント:内燃機関搭載車の販売減が懸念されましたが、高い触媒特性が求められるハイブリッド車販売が堅調に推移。さらにグローバルサウスへの販売が想定を上回りました。世界トップクラスのシェアを維持しつつ、市場変化に柔軟に対応する「安定感」が魅力のフィールドです。

戦略分野(エネルギー・半導体・ヘルスケア)

事業内容:次世代燃料電池、半導体用研磨材、歯科用材料(ジルコニア)などの高付加価値領域。

業績推移:売上高3,897百万円(前年同期比-3.7%)。エネルギー分野は7.3%増収。

注目ポイント:半導体研磨材が在庫調整で苦戦する一方、SOFC(燃料電池)用途が14.6%増と躍進しています。AIデータセンターの安定電源として需要が急拡大しており、同社の精錬技術・粒子制御技術を活かした新用途開発が急務となっています。研究開発から実用化までのスピード感が求められる領域です。

基盤分野

事業内容:ブレーキ材用素材や耐火物用途など、産業の下支えとなる汎用素材を提供。

業績推移:売上高5,950百万円(前年同期比+5.7%)。ブレーキ用途が大幅増収。

注目ポイント:耐火物用途は中国メーカーの攻勢で減収となりましたが、ブレーキ用途は原料価格高騰に伴う販売単価上昇により22.7%増収と力強く推移しました。伝統的な事業ながら、価格転嫁を確実に遂行する経営力と、サプライチェーン全体の収益管理能力が発揮されているフィールドです。

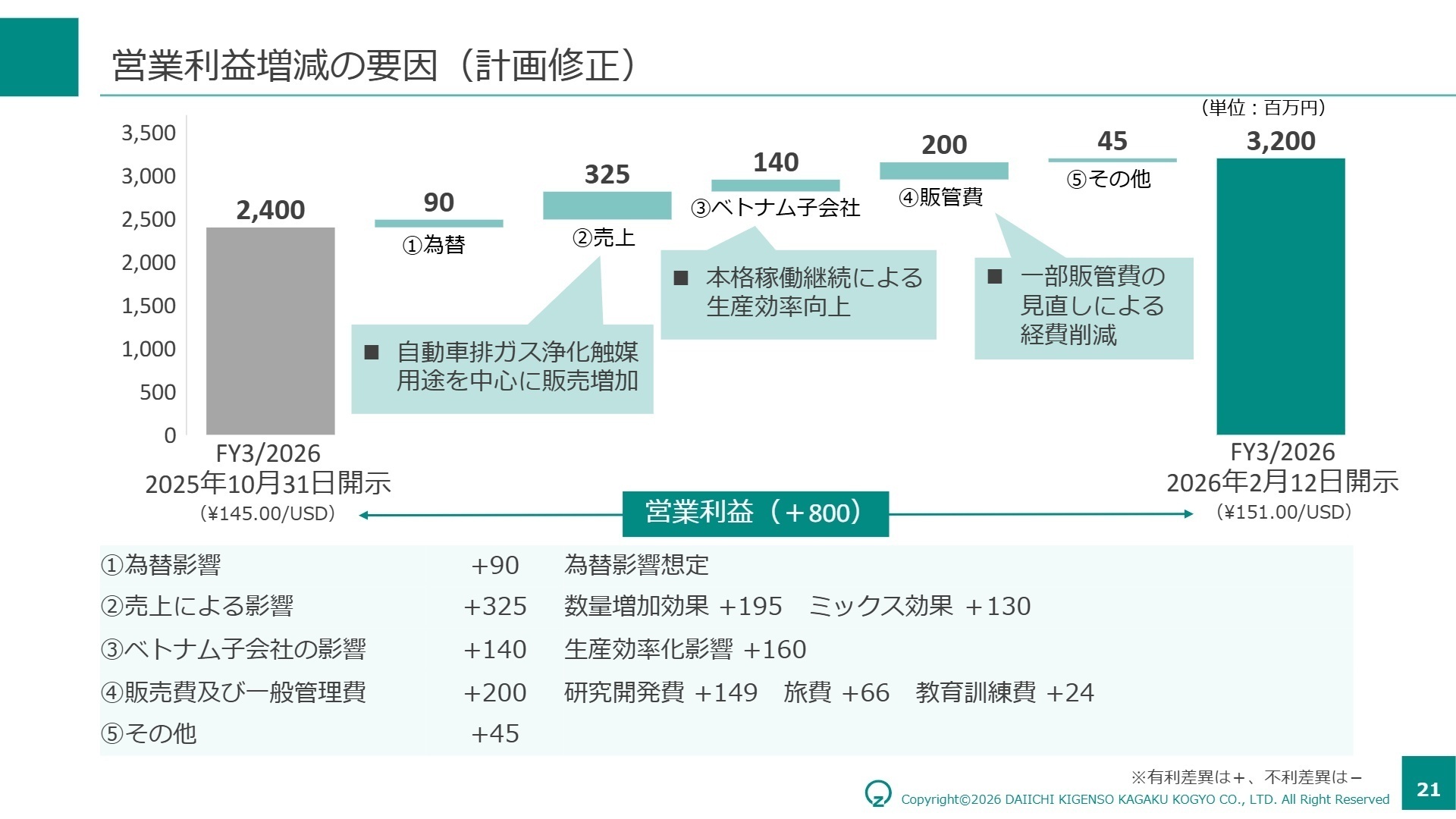

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.21

通期連結業績予想の修正により、売上高35,300百万円(当初比1,300百万円増)、営業利益3,200百万円(当初比800百万円増)へと計画を大幅に引き上げました。この強気な姿勢の背景には、ベトナム子会社の稼働継続による生産効率の劇的な向上(+1.6億円のインパクト)があります。 今後は、エネルギー分野での年平均成長率30%達成を目指し、SOFC用途の量産化を加速させる方針です。また、独自技術を活用した「脱・レアアース」材料の開発など、サステナビリティと収益性を両立させるプロジェクトが本格化します。同社が目指す「100年企業」への変革期を支える、高度なエンジニアリング能力とDX(デジタルトランスフォーメーション)を推進できる人材へのニーズが、これまで以上に高まっています。

4 求職者へのアドバイス

志望動機のヒント

ジルコニウム化合物の世界トップメーカーとして、圧倒的な市場シェアを維持しながらも、現状に甘んじない「挑戦」の姿勢が随所に見られます。ベトナム事業を通じたサプライチェーンの再構築や、AIデータセンター需要に応える次世代エネルギー材料への注力は、まさに同社の変革の象徴です。「世界シェア1位の技術力を武器に、地政学リスクや脱炭素といった社会課題の解決に挑みたい」という軸は、同社の「キゲンソらしさ」と深く共鳴するはずです。

面接での逆質問例

・「ベトナム子会社の本格稼働によりコスト競争力が強化されましたが、この成果をグローバル市場でのシェア拡大にどう繋げていく戦略でしょうか?」 ・「SOFC用途がAI市場拡大で急伸していますが、次世代材料の早期量産化に向けて、開発現場ではどのような組織的課題を解決しようとしていますか?」 ・「『DK-One Next』における新規事業創出について、外部人材に最も期待される専門性や役割は何だとお考えでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ライバル企業に対して到底太刀打ちできない

社員数が大きく異なり、また、当該分野の社内での注力程度があまり高くないため、仕方のないことではあるが、到底太刀打ちできない。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。