0 編集部が注目した重点ポイント

① 亜鉛製錬を金属リサイクルへ再編し収益構造を刷新する

当期より不採算であった亜鉛製錬事業を「金属リサイクル事業」へ再編し、主要設備を停止するなど抜本的な構造改革を実行しています。再編に伴う保有資産の売却により、3Q単体で14億円の利益を計上しており、赤字事業からの脱却と資源循環型モデルへの移行を鮮明に打ち出しています。転職者にとっては、伝統的な製錬から環境ビジネスへの転換期を支えるキャリア機会となります。

② 歴史的な銀相場高騰により当期純利益が大幅な黒字へ転換する

銀価格が1オンスあたり一時118ドルを超える歴史的高水準で推移したことが、製錬事業の収益を強力に押し上げました。この好転と構造改革の成果により、前年同期の10億円の赤字から17億円の黒字へと劇的なV字回復を果たしています。市況の追い風を確実に利益へ繋げるオペレーション能力の向上が、財務体質の改善を加速させています。

③ 好調な3Q進捗を受け通期の売上高と全利益予想を上方修正する

3Qまでの好調な進捗を踏まえ、通期の売上高を1,230億円、当期純利益を27億円へ上方修正しました。当初計画を大幅に上回るペースで業績改善が進んでおり、再生計画の確度が高まっています。特に金・銀や希少金属(ビスマス・アンチモン等)の増産と販売強化が、今後の持続的な成長ドライバーとして期待されています。

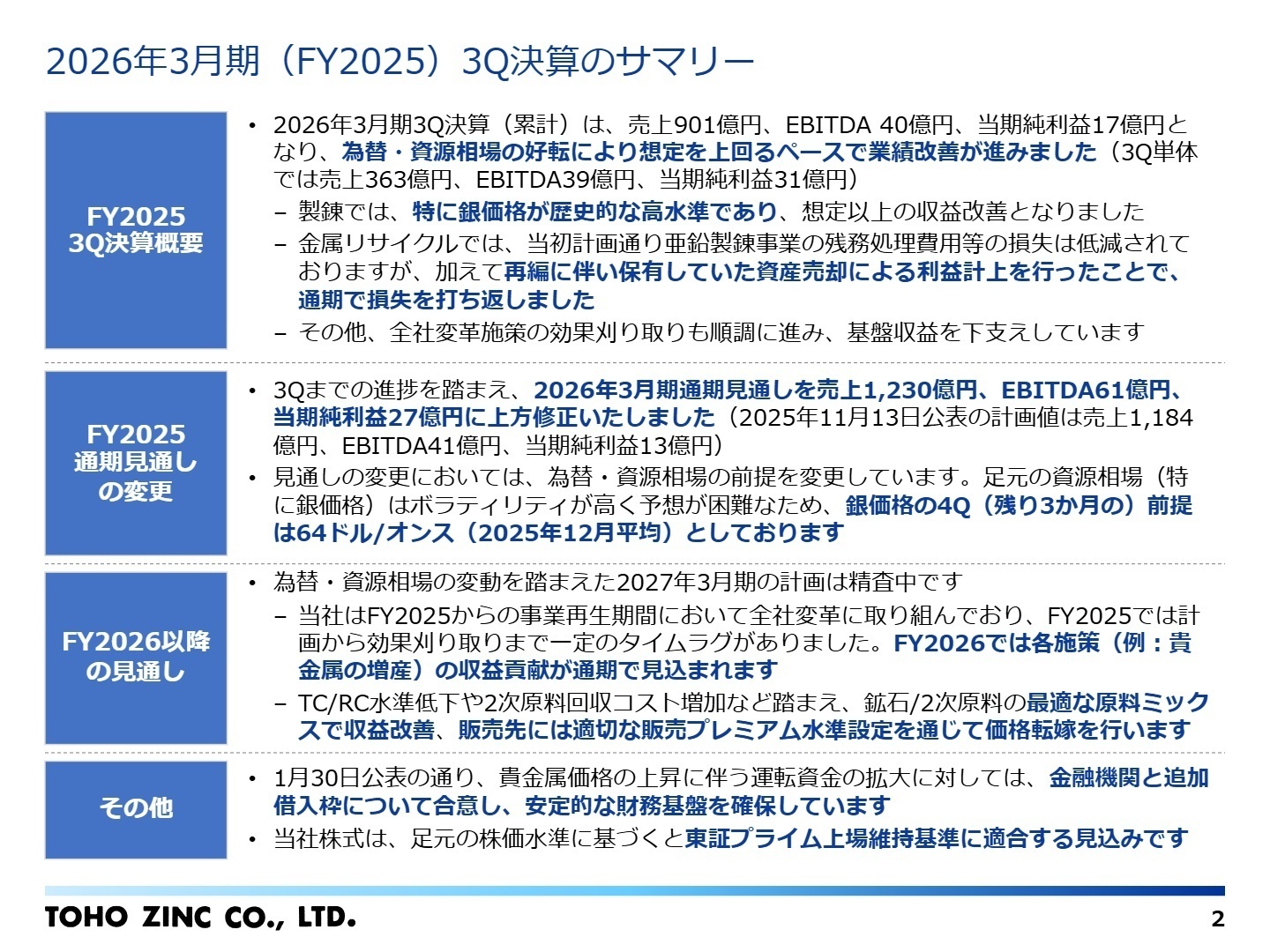

1 連結業績ハイライト

出典:2026年3月期(FY2025) 第3四半期 決算説明資料 P.2

※EBITDA = 営業利益 + 減価償却費(事業から得られるキャッシュフローを測る指標)

当第3四半期累計期間は、売上高901億円(前年同期比7.4%減)、EBITDA40億円となりました。売上減少の主因は、不採算事業であった亜鉛製錬事業および資源事業からの撤退・再編によるものです。しかし、当期純利益は17億円を記録し、前年同期の10億円の損失から大幅に改善しました。これは銀相場の好転に加え、前年度に計上した亜鉛製錬撤退に伴う減損損失の反動、および事業再編に伴う資産売却益が大きく寄与した結果です。

修正後の通期売上高予想1,230億円に対する進捗率は73.3%となっており、業績は概ね順調に推移しています。利益面では、特に3Q単体で31億円の当期純利益を叩き出すなど、構造改革の効果が顕著に表れ始めています。

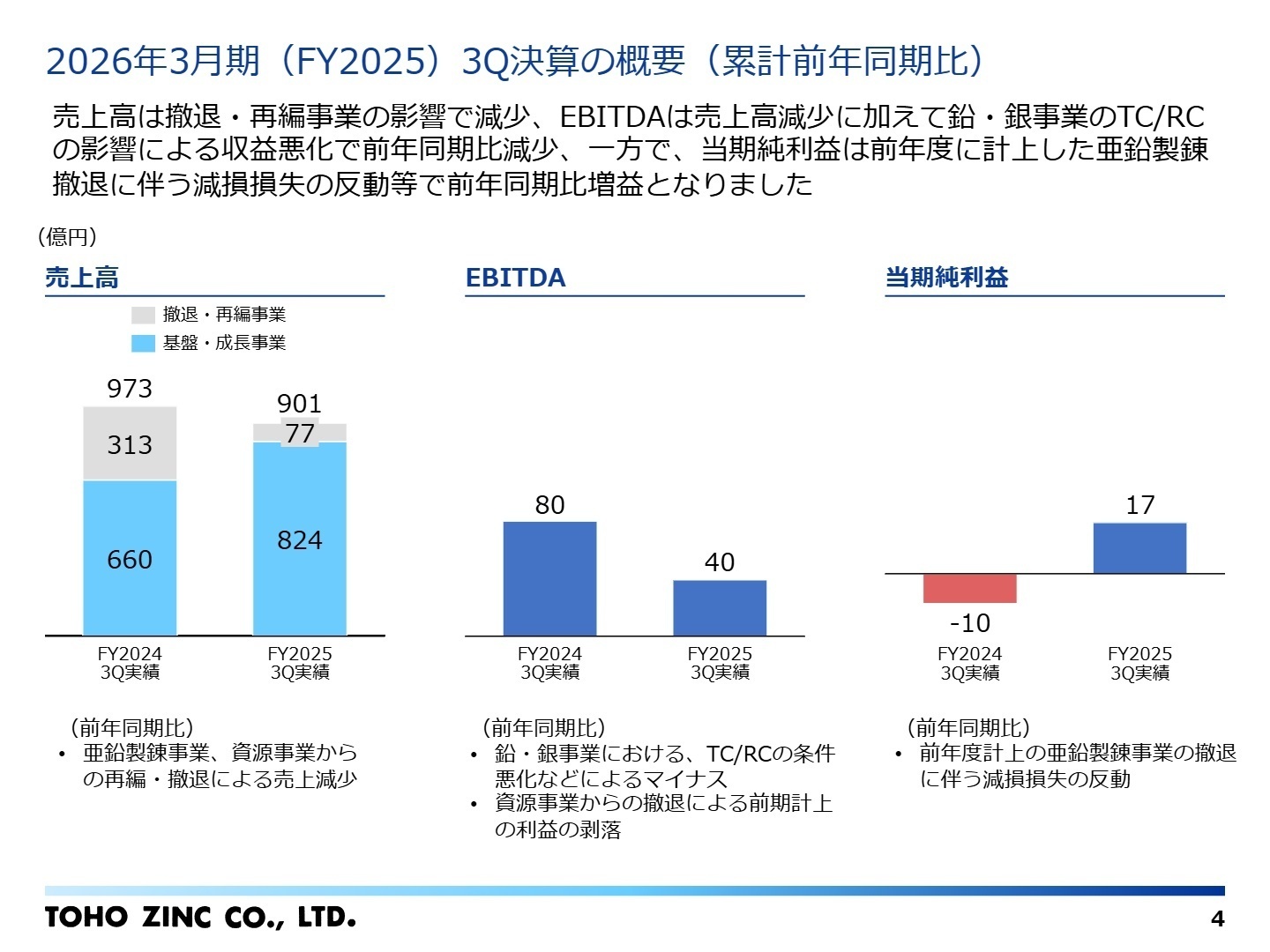

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期(FY2025) 第3四半期 決算説明資料 P.4

製錬事業(鉛・銀)

事業内容:鉱石やリサイクル原料から電気鉛、電気銀、金、希少金属(ビスマス等)を生産するコア事業です。

業績推移:銀相場の歴史的高騰により売上高は734億円と大幅増。一方、買鉱条件の悪化や鉛の生産減により経常利益は17億円(46%減)に留まりました。

注目ポイント:銀・金および希少金属の回収最大化が最重要課題です。市況に左右されにくい収益基盤を作るため、原料となる鉱石の確保とリサイクル原料の比率向上を推進中。特に希少金属の増産に向けた技術開発や操業改善を担うエンジニアの需要が高まっています。

金属リサイクル事業

事業内容:当期より新設されたセグメントで、旧・亜鉛製錬事業から転換。各種メタルの製品加工や亜鉛ダスト処理を行います。

業績推移:売上高77億円。製錬設備停止に伴い売上は減少しましたが、資産売却益の計上等により5.9億円の経常利益を確保しました。

注目ポイント:(注:当期より報告セグメントとして独立)従来の大量生産型ビジネスから、高付加価値・循環型ビジネスへのモデル転換を担います。環境規制への対応や新たなリサイクルスキームの構築など、事業開発的な側面が強く、変革をリードする人材が求められています。

環境・リサイクル事業

事業内容:電炉ダストからタイヤ原料となる酸化亜鉛を回収・販売。国内シェアトップクラスを誇ります。

業績推移:売上高52億円。硫酸製品の取扱い開始で増収も、小名浜での火災事故による減産の影響で経常利益は4.5億円(63%減)となりました。

注目ポイント:事故からの早期復旧と、原料調達の最適化が急務です。社会インフラとして不可欠な鉛バッテリーの完全リサイクルループをグループで確立しており、安定した基盤の上で持続可能な社会への貢献を実感できるフィールドです。

電子部材・機能材料事業

事業内容:車載・産業機器向け電子部品や、世界シェアトップの「電解鉄」を製造・販売しています。

業績推移:不採算事業(プレーティング等)からの撤退により、売上高は27億円と減少しましたが、車載向けの主力製品は堅調に推移しています。

注目ポイント:成長分野へのシフトを鮮明にしており、大手商社と連携したグローバルマーケットでの拡大が開始されています。高純度電解鉄など他社が模倣できない独自の技術力を武器に、新規市場を開拓する攻めの営業やマーケティング人材に期待が寄せられています。

その他事業

事業内容:土木・建築、プラントエンジニアリング、運輸、環境分析事業などを展開しています。

業績推移:売上高75億円。運輸事業でのリサイクル原料扱い量が増加したものの、撤退事業の剥落により利益は1.7億円となりました。

注目ポイント:事業会社各社の専門性を活かし、グループ全体のリサイクルエコシステムを物流・分析面から支える重要な役割を担っています。外部顧客向けの販路拡大も進めており、多角的な知見を持つ人材が活躍できる余地が大きいです。

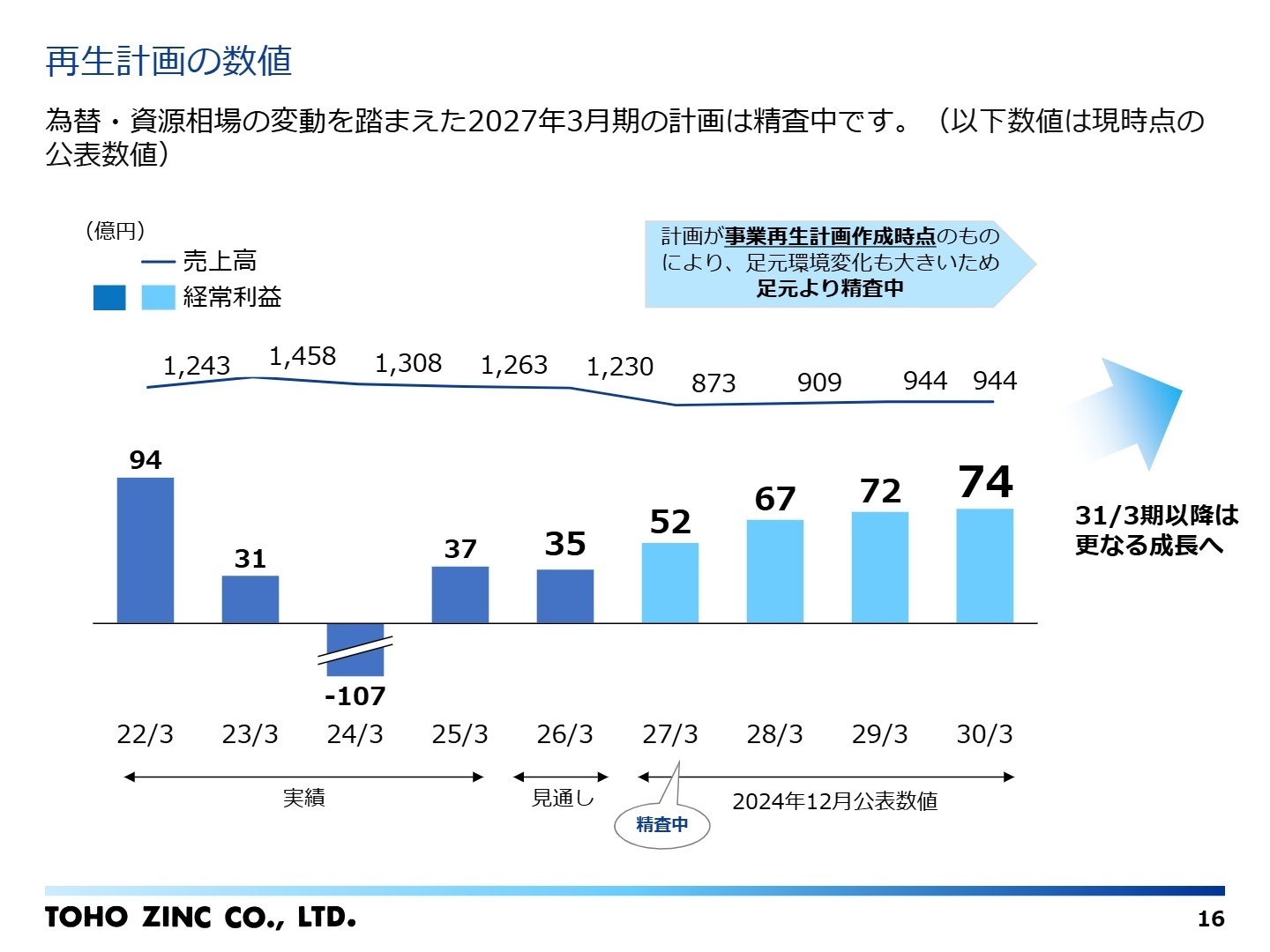

3 今後の見通しと採用の注目点

出典:2026年3月期(FY2025) 第3四半期 決算説明資料 P.16

同社は現在、2025年度から5年間にわたる「事業再生期間」の真っ只中にあります。当期は不採算事業の整理と基盤収益の確立に成功し、今後は「攻めのDX戦略」を本格化させます。2025年8月にCEO直下のデジタル推進組織を設置し、CDO/CIOを採用するなど体制を強化。全社的なオペレーションの見える化とスマート工場化に向けた投資を加速させています。

財務面では、銀相場高騰に伴う運転資金拡大に対し、銀行と新たに総額150億円(追加100億円)の借入枠を合意し、安定的な運営基盤を確保しました。質疑応答での示唆によると、来期以降は再生施策の効果が通期で寄与し、さらなる利益貢献が見込まれます。また、東証プライムの上場維持基準にも適合する見込みであり、社会的信頼性と成長性を兼ね備えた再起のフェーズにあります。技術・IT・経営管理の全方位で、変革のエンジンとなる人材を求めています。

4 求職者へのアドバイス

志望動機のヒント

「伝統ある素材メーカーから、リサイクリングのリーディングカンパニーへと生まれ変わる挑戦に関わりたい」という動機が極めて強力です。特に亜鉛から金属リサイクルへの事業転換や、DXによる生産性向上は、自身のスキルを既存ビジネスの枠組みを超えて発揮できるチャンスとして魅力的に映るはずです。

面接での逆質問例

「現在推進されている原料構成の最適化(原料ミックス)において、現場の技術者にはどのような意思決定のスピード感が求められていますか?」や、「DX戦略のPhase 1であるIT基盤構築において、現場のオペレーションとの統合で現在最も大きな障壁となっている点はどこですか?」など、実務に踏み込んだ質問は評価を高めます。

5 転職者が知っておきたい現場のリアル(口コミ)

現場と上層部のすり合わせが足らない

現場と上層部のすり合わせが足らないと感じました。人員がいてもその仕事ができるわけではないのに頭数にカウントされて増産されたりなど色々と苦労したこともありました。

(20代後半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期(FY2025) 第3四半期 決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。