0編集部が注目した重点ポイント

①2026年4月にM&Aを完了し事業規模を拡大する

2026年4月1日付で株式会社レゾナックのモビリティ事業の一部を譲り受け、新たに3社を連結子会社化しました。これにより商用車分野への進出や外装発泡技術の獲得が実現し、転職者には新たなキャリア機会が拡大する可能性が高まります。なお、前年は未連結のため単純比較不可な点に注意が必要です。

②メキシコ子会社の売却で利益体質を強化する

当期にメキシコ子会社の売却を完了し連結除外としたことで、前期の損失影響が解消されました。この構造改革や各地域での価格転嫁・コスト改善の進延により、全体の売上高は減少したものの、連結営業利益は46億円(前期比12.2%増)への営業利益の増加を達成し、引き締まった収益基盤を構築しています。

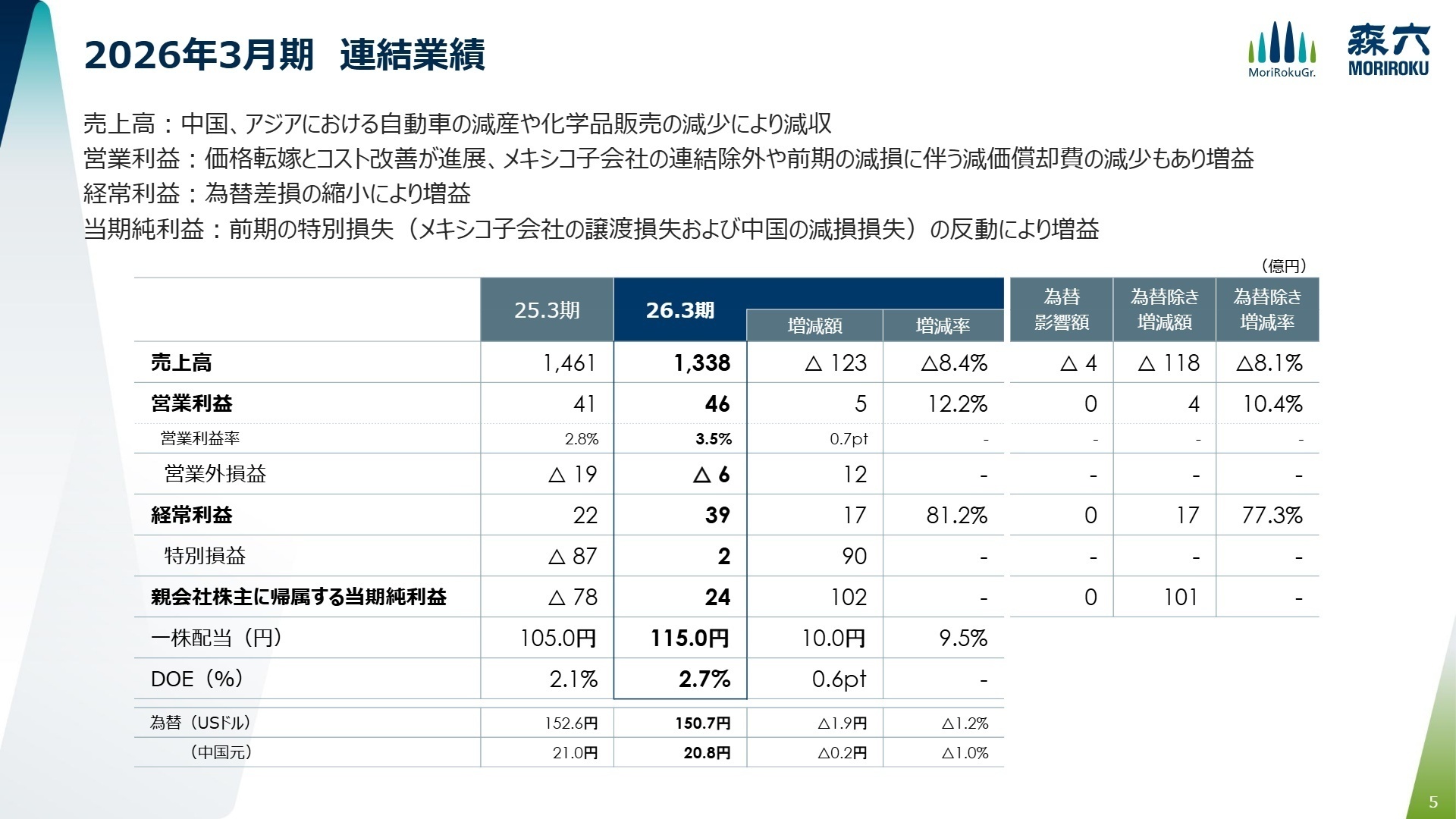

1連結業績ハイライト

出典:2026年3月期決算説明および第14次中期経営計画財務目標の見直し_森六 P.5

売上高

1,338億円 -8.4%

営業利益

46億円 +12.2%

経常利益

39億円 +81.2%

当期純利益

24億円 黒字転換

当連結会計年度の売上高は、中国・アジア地域における主要顧客の減産や化学品販売の減少から1,338億円(前期比8.4%減)と落ち込みました。しかし、営業利益は価格転嫁の進延やメキシコ子会社の売却、前期に実施した中国での減損に伴う減価償却費の減少により、46億円(同12.2%増)の増益を達成しています。

期初計画に対する達成状況を評価すると、外部環境の悪化に伴い売上高は計画比8%減と進捗が遅れたものの、内部要因であるコスト改善や価格交渉が想定以上に進延した結果、営業利益面では当初目標をしっかりとカバーしており、全体の業績は概ね順調に推移したと言えます。

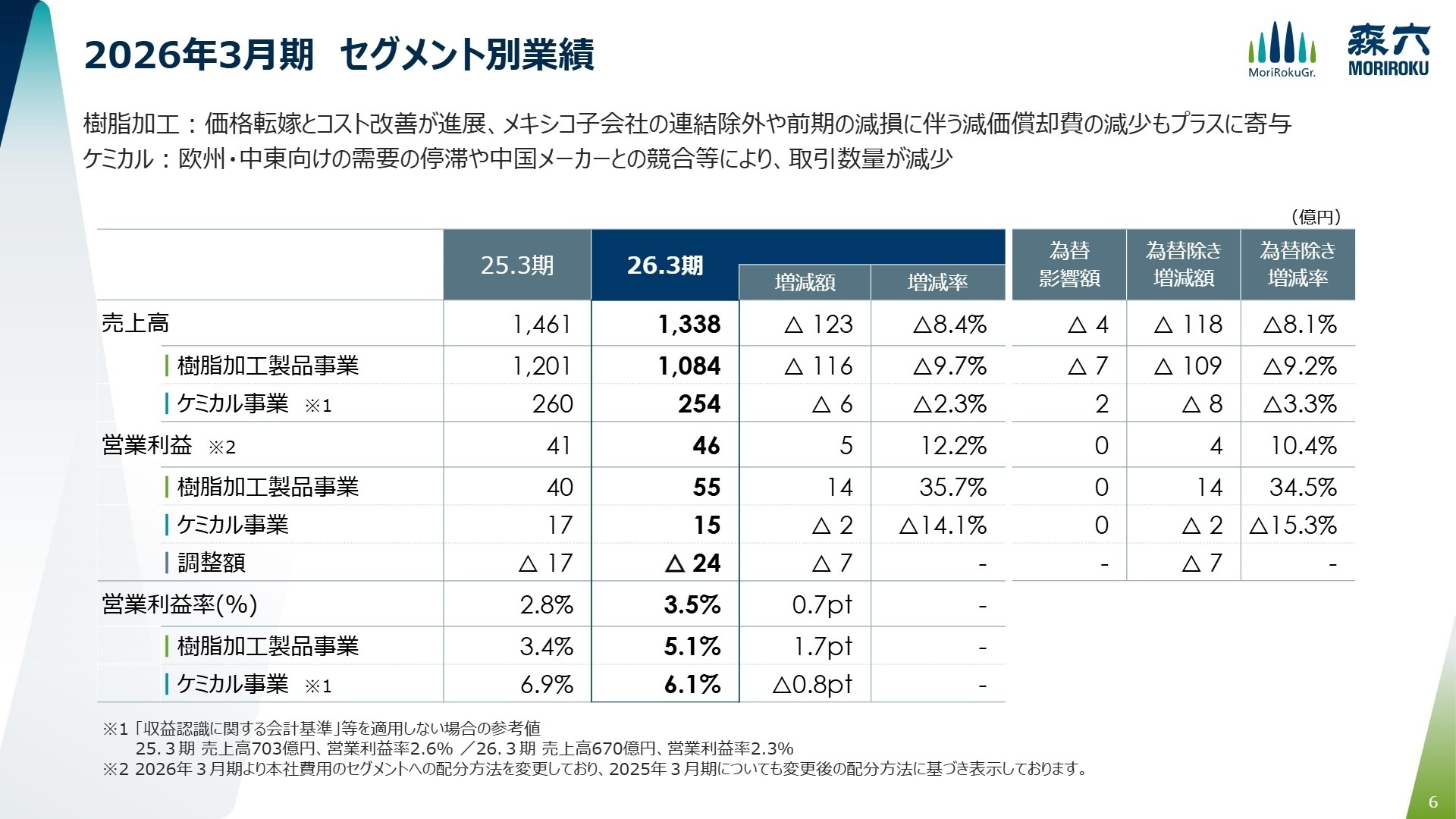

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期決算説明および第14次中期経営計画財務目標の見直し_森六 P.6

樹脂加工製品事業

【事業内容】自動車用樹脂部品の製造および販売を主たる事業としてグローバルに展開しています。

【業績推移】売上高は1,084億円(前期比9.7%減)となったものの、営業利益は55億円(前期比35.7%増)と大幅な増益を達成しました。

【注目ポイント】主要顧客との価格転嫁交渉の進延や日本・北米でのコスト改善、メキシコ売却による損失解消が利益を大きく押し上げました。2026年4月からは譲り受けた新規技術(外装発泡等)との融合やクロスセルを本格化させるため、グループ間の技術統合や製品の高付加価値化を牽引できるコア技術の応用・開発人材が必要とされています。

ケミカル事業

【事業内容】化学品の販売、輸出入、ならびに合成樹脂加工製品の製造・販売を担っています。

【業績推移】売上高は254億円(前期比2.3%減)、営業利益は15億円(前期比14.1%減)の減収減益となりました。(注:当期よりインド子会社が新規連結)

【注目ポイント】欧州向けの需要停滞や中国メーカーとの競合でライフサイエンス・ファインケミカル分野が停滞した一方、国内モビリティ向けの樹脂部品・金型取引は堅調でした。今後は新設されたReNova事業への原材料・副資材の安定供給や、韓国企業への出資を通じたバッテリー部材分野などの新事業創出を担う、グローバルな商権獲得に強い営業・調達人材が求められます。

日本地域

【事業内容】国内における各製造拠点および商社機能の本拠地として事業を支えています。

【業績推移】売上高は396億円(前期比2.9%増)と微増を確保したものの、営業利益は8億円(前期比60.6%減)となりました。

【注目ポイント】国内完全子会社の再編や本社費用の配分方法変更などの管理体制の移行期にあたり、利益面が一時的に押し下げられました。第14次中期経営計画期間中には、国内事業のさらなる統合と管理部門の効率化が予定されており、大規模な組織統合やガバナンス強化を推進できるマネジメント人材の採用が期待されています。

北米地域

【事業内容】米国を中心とした、グループ最大の売上規模を誇る最重要自動車部品供給エリアです。

【業績推移】売上高は655億円(前期比12.2%減)となるも、営業利益は14億円(前期比91.3%増)と驚異的な伸びを記録しました。

【注目ポイント】半導体影響後の主要顧客の挽回生産が非常に順調に進延し、生産効率が劇的に向上しました。徹底した固定費の削減や顧客との交渉による価格適正化が成果を上げており、この好調な北米生産基盤においてさらなる自動化や工場拡張を指揮できる、現地の製造現場マネジメント経験者への需要が高まり続けています。

中国地域

【事業内容】現地の主要日系自動車メーカー向けの成形部品製造・供給を行っています。

【業績推移】売上高は117億円(前期比11.2%減)へ縮小したものの、営業利益は6億円(前年の赤字から黒字化)へと改善しました。

【注目ポイント】中国メーカーの台頭による主要日系自動車メーカーの低迷から減産を強いられる逆風下にあります。しかし、前期に実施した減損損失に伴う減価償却費の減少や、固定費の徹底削減によって利益体質へと劇的な黒字転換を果たしました。厳しい環境下で拠点の損益を管理し、筋肉質な体制を維持できるタフな財務・拠点管理人材が求められています。

アジア地域

【事業内容】タイやインドを中心に、二輪・四輪向け樹脂部品事業の拡大を進めているエリアです。(注:前年同期はインド子会社が未連結)

【業績推移】顧客の減産影響を色濃く受け、売上高は168億円(前期比14.3%減)、営業利益は17億円(前期比25.8%減)となりました。

【注目ポイント】顧客の減産による影響は受けたものの、インドでの設備増強を継続して実施するなど将来の成長基盤を強化しています。さらに、タイ拠点では新設されたMoriroku Mobility Products (Thailand) Co., Ltd.との間でケミカル事業のネットワークを活かした原材料共同購買等の調達シナジーを見込んでおり、アセアン市場でのサプライチェーン最適化を推進できるスペシャリストの価値が高まっています。

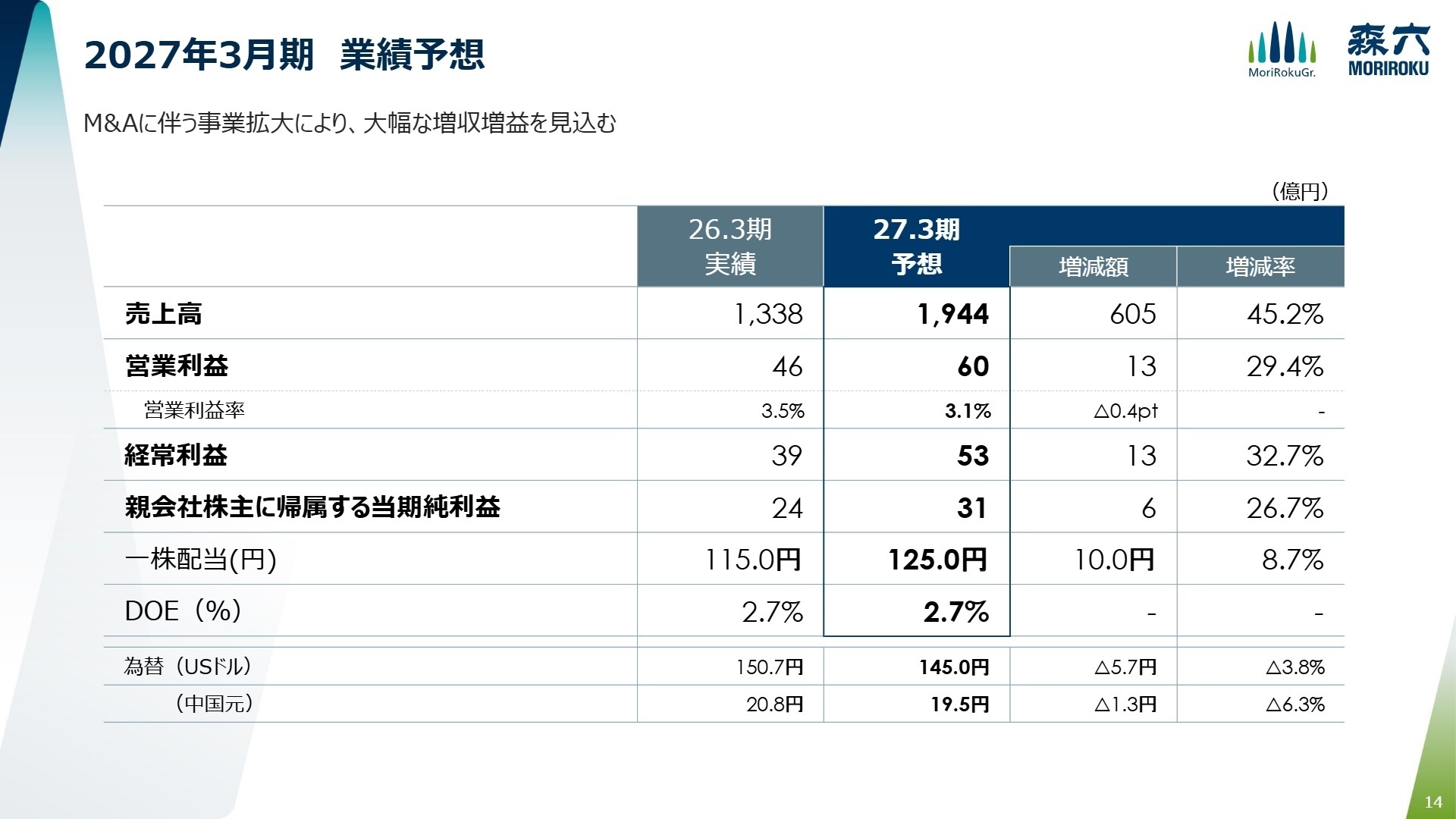

3今後の見通しと採用の注目点

出典:2026年3月期決算説明および第14次中期経営計画財務目標の見直し_森六 P.14

2027年3月期の連結業績予想は、売上高1,944億円(前期比45.2%増)、営業利益60億円(同29.4%増)と、新たなM&A子会社の合流によって大幅な増収増益を見込んでいます。新設された森六ReNova株式会社を中心に、これまで実績のなかった世界初の「外装発泡成形技術」や商用車向け内外装部品、さらにホンダ社以外の有力自動車メーカーとの強固な取引基盤が一挙にグループへ加わります。既存事業は中国で引き続き厳しい状況を想定するものの、北米やインドでの増産でカバーする見通しです。中東緊迫化による原油・ナフサ高騰リスクを注視しつつ、強固な顧客基盤を背景に共同購買や生産の相互補完を徹底し、2035年に向けた持続的な利益成長を目指します。

4求職者へのアドバイス

森六の持つ「老舗商社×メーカー」という独自の強みに、2026年4月のM&Aで高水準の軽量化・バックドアモジュール化技術が融合した点に注目しましょう。面接では「自社が得意としてきた加飾・電装技術と、新たに加わったReNova事業の外装発泡技術を掛け合わせることで、国内外の新規顧客に対して製品の高付加価値化と持続可能な軽量化ソリューションを提案したい」と伝えることで、経営方針を深く理解した志望動機が完成します。

・「第14次中期経営計画の見直しにおいて、M&Aによる資本増強費用を含めた多額の成長・研究開発投資(計280億円)が割り当てられていますが、新体制となった現場において、樹脂加工製品とケミカルの事業本部間を跨いだ調達・材料選定でのシナジー創出に関し、中途採用者が即戦力として貢献すべき最優先課題は何でしょうか?」

・「ホンダ社以外の有力自動車メーカーへのクロスセル推進が2035年ビジョンの鍵となっていますが、森六ReNovaの発足に伴う国内拠点のさらなる統合プロセスのなかで、現場の組織文化の融合やQCD(品質・コスト・納期)の基準統一をリードする中途入社者には、どのようなマインドセットを期待されていますか?」

5転職者が知っておきたい現場のリアル(口コミ)

恒常的な残業につながっているケースがある。

業務の繁忙にもよるが、特定の人(仕事ができる人、文句を言わない人)に集中し、恒常的な残業につながっているケースがある。

(36歳・男性・管理部門(非管理職)) [キャリコネの給与明細を見る]18時までには帰れることがほとんどだった

休日出勤もよほどのことがないとなかった。

これは役職の有無にかかわらずであった。18時までには帰れることがほとんどだったので家に7時には着けるし、コンサートに行ったり夜の時間が楽しめた。

(30代後半・女性・その他) [キャリコネの口コミを見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期決算説明および第14次中期経営計画財務目標の見直し_森六

- 2026年3月期 決算概要_森六

- 2026年3月期 決算短信〔日本基準〕(連結)_森六

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。