0 編集部が注目した重点ポイント

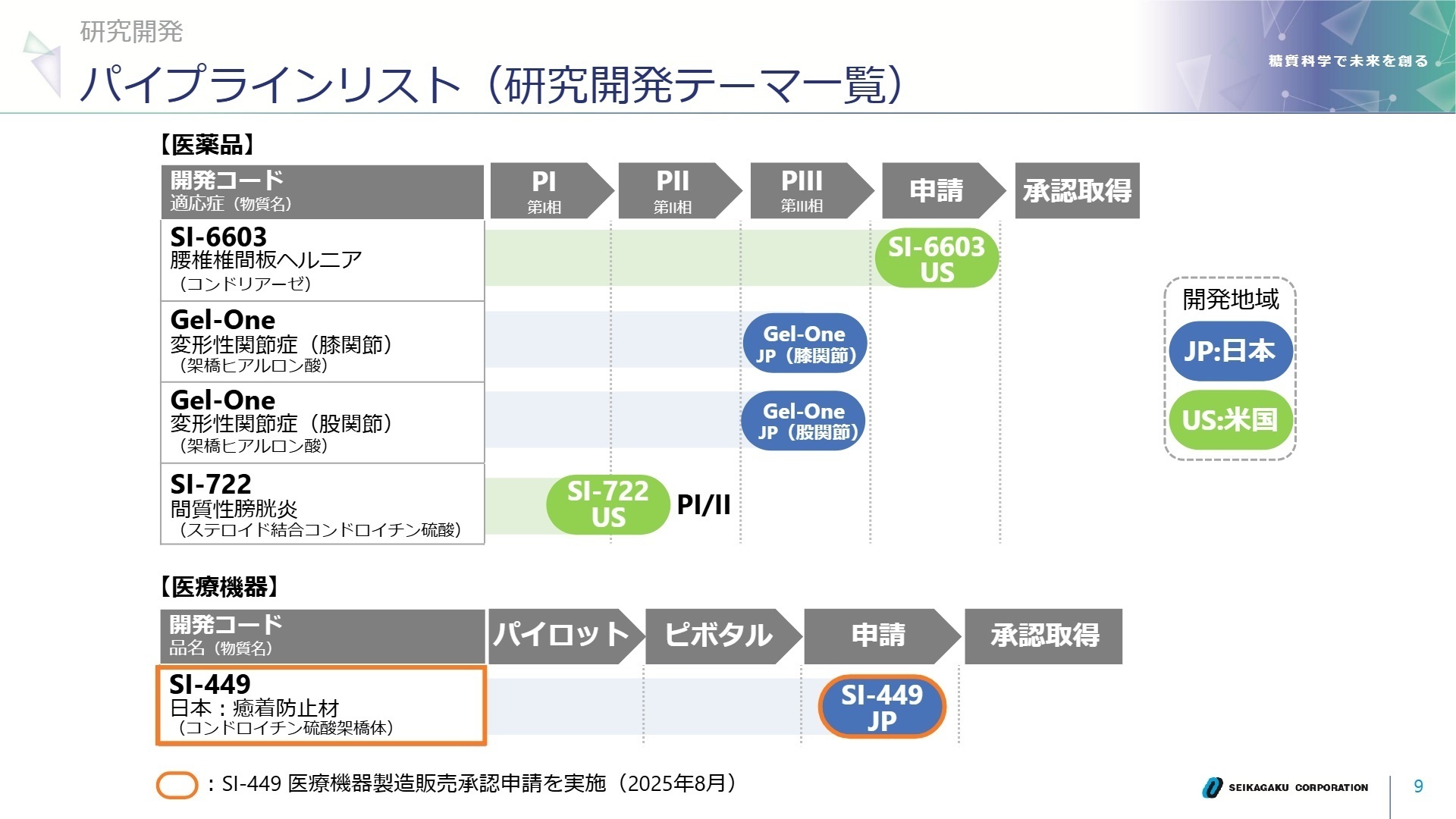

① 米国再申請に向けたR&D投資を加速させる

腰椎椎間板ヘルニア治療剤「SI-6603」の米国再申請を2026年3月までに実施することを決定しました。審査完了報告通知での指摘に対応するため、研究開発費を当初予想から8.6%増の76億円に積み増しており、グローバル開発を完遂させる強い意志が伺えます。海外展開に携わりたい専門人材には大きな機会です。

② 国内外のアライアンス強化が業績を下支えする

変形性関節症治療剤「Gel-One」において、小野薬品工業との共同開発・販売提携に関する正式契約を締結し、日本国内で第III相臨床試験を開始しました。自社販売網を持たない独自のビジネスモデルを活かし、有力パートナーとの連携を通じて早期の上市を目指す戦略が鮮明になっています。

③ 生産工程の最適化に伴う構造的な見直しを断行する

製造体制の見直しに伴い、建設中の一部設備について1億6,900万円の減損損失を計上しました。一過性の損失はあるものの、将来の収益性向上に向けた生産拠点の再整備を進めています。生産管理や品質管理の体制強化が見込まれており、ものづくり部門でのキャリア形成においても重要な転換点となります。

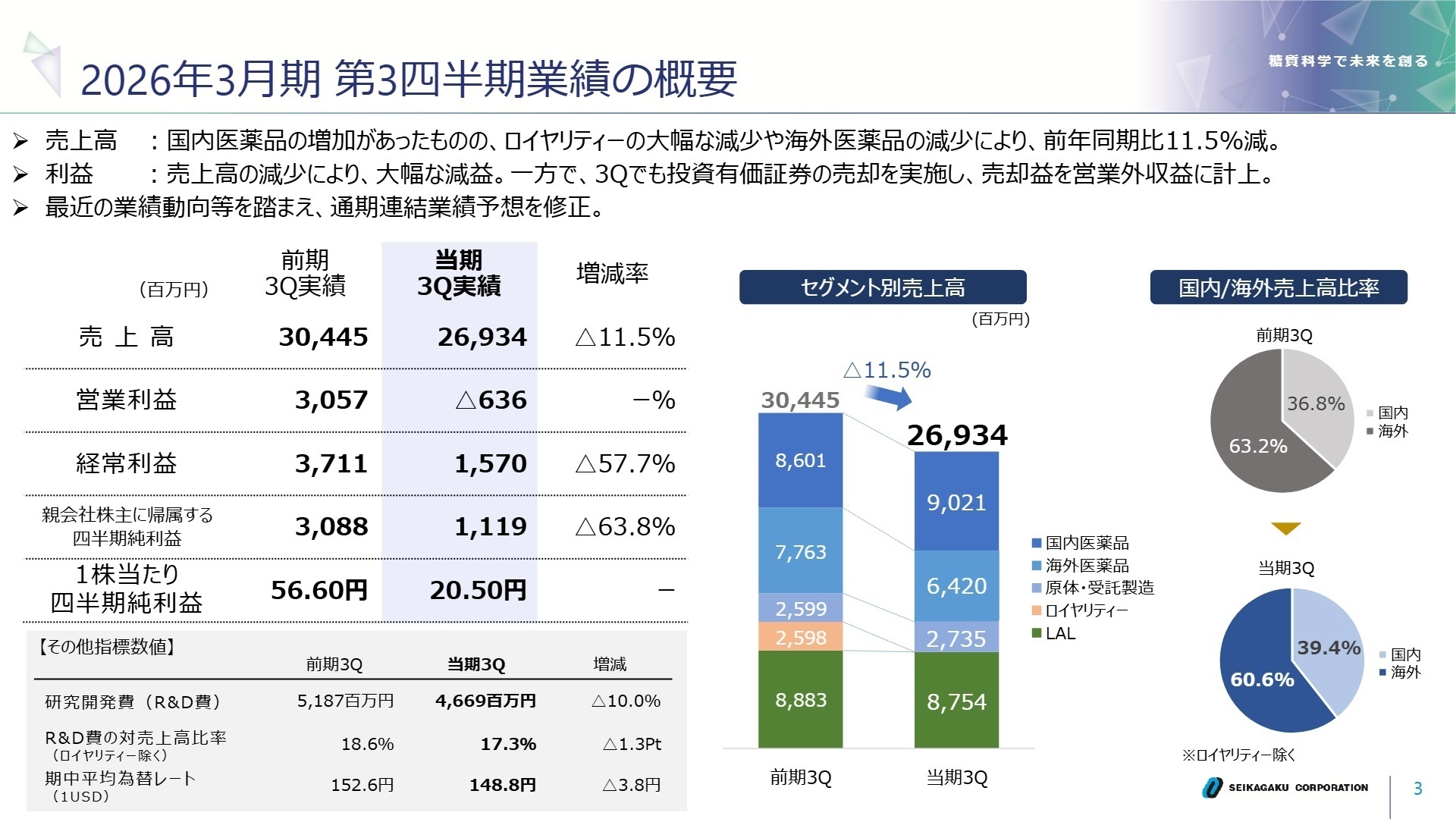

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.3

売上高

269億3,400万円

前年比 -11.5%

営業利益

6億3,600万円

前年比 -79.2%

純利益

11億1,900万円

前年比 -63.8%

当第3四半期(3Q)累計期間は、前年同期に受領したマイルストーン型のロイヤリティー(研究開発の進捗等に応じて受領する一時金)の大幅な減少により、全体では減収となりました。利益面では売上減少の影響を受けたものの、営業外収益として投資有価証券の売却益12億6,100万円を計上し、最終利益の確保に繋げています。

通期予想に対する売上高の進捗率は74.0%となっており、修正後の通期計画に対して概ね順調に推移しています。利益面ではR&D費(研究開発費)の増加により通期で営業赤字を見込んでいますが、これは将来の成長に向けた戦略的投資の結果です。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.9

国内医薬品

事業内容

関節機能改善剤「アルツ」や眼科手術補助剤「オペガン類」などを、提携先企業を通じて医療機関へ提供しています。

業績推移

売上高は90億2,100万円(前年比+4.9%)。「アルツ」の出荷タイミングによる増加が寄与しました。

注目ポイント

「アルツ」が約8割、「オペガン類」が約5割という圧倒的なトップシェアを維持しています。新薬「Gel-One」の日本国内臨床試験が進んでおり、承認申請に向けたメディカル・アフェアーズや開発職の知見が求められています。

海外医薬品

事業内容

米国や中国市場を中心に、関節機能改善剤「スパルツFX」や「ジェル・ワン」を展開しています。

業績推移

売上高は64億2,000万円(前年比-17.3%)。米国市場での製品移行や中国での出荷遅延が影響しました。

注目ポイント

米国における「SI-6603」の再申請という最重要プロジェクトが進行中です。FDA(米国食品医薬品局)との折衝やグローバル基準の品質保証体制の構築など、ハイレベルな海外薬事の経験者が熱望されています。

LAL事業

事業内容

医薬品の製造工程で必須となるエンドトキシン(毒素)測定用試薬等の販売を行っています。

業績推移

売上高は87億5,400万円(前年比-1.4%)。販売自体は好調ですが、円高影響が押し下げました。

注目ポイント

脱動物由来の遺伝子組換え製品など、サステナブルな製品展開に注力しています。海外市場での伸びが著しく、グローバルな販売代理店管理やテクニカルサポートのニーズが高まっています。

3 今後の見通しと採用の注目点

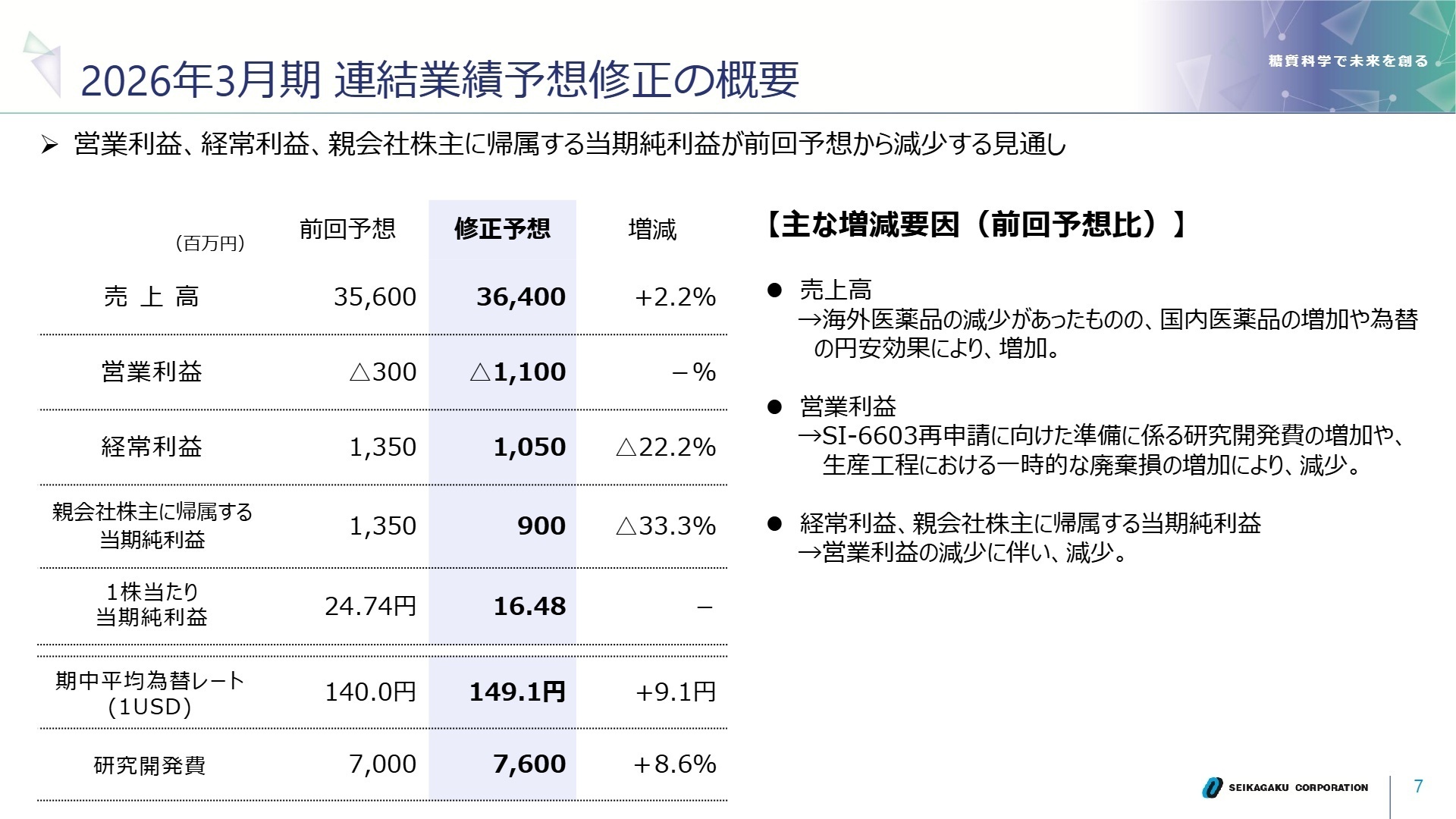

出典:2026年3月期 第3四半期 決算説明資料 P.7

通期連結業績予想については、売上高を364億円へ上方修正する一方で、営業損益は11億円の赤字へ修正しました。これは「SI-6603」の再申請に向けた研究開発費の積み増しに加え、生産工程における一時的な廃棄損が要因です。

注目すべきは、癒着防止材「SI-449」の日本国内における承認申請(2025年8月に実施済)です。粉末状という特性を活かし、腹腔鏡下手術のニーズに応えるグローバル展開を視野に入れています。このように新領域の市場開拓が続くため、新規事業開発や海外展開のリーダー候補にとって非常に挑戦しがいのあるフェーズと言えます。

4 求職者へのアドバイス

生化学工業は「糖質科学」という極めて専門性の高い分野で世界的な競争力を持っています。特に「SI-6603」の米国再申請や「SI-449」のグローバル展開といった具体的な挑戦テーマがあるため、「自身の専門性を活かして、日本発の技術を世界へ届けたい」という動機は非常に強く響くでしょう。

「米国でのSI-6603再申請に向けて、研究開発費が当初予想から増額されていますが、現在開発現場で最も必要とされているリソースや専門性は何でしょうか?」といった、決算資料の数値に基づいた具体的な質問は、企業への高い関心と志望意欲をアピールする絶好の機会になります。

5 転職者が知っておきたい現場のリアル(口コミ)

自由に研究を進められる社風があります

研究職であれば、自由に研究を進められる社風があります。のびのびとした雰囲気なので、研究に没頭したい方は良いと思います。

(30代前半・研究・前臨床研究・男性) [キャリコネの口コミを読む]休日出勤は基本的に避けられない

休日出勤は、職種によってはあると思います。ただ、研究職である以上、休日出勤は基本的に避けられないと思います。

(30代前半・研究・前臨床研究・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 生化学工業株式会社 2026年3月期 第3四半期 決算短信〔日本基準〕(連結)

- 生化学工業株式会社 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。