0 編集部が注目した重点ポイント

① 物流・自動車向け需要が業績を牽引する

国内および北米での物流業界向けベルト製品の需要が非常に堅調に推移しています。また、自動車業界向けでもチューブ製品や製造ライン向けメカトロ製品が回復・伸長しており、主力事業における市場シェアの強固さと、景気回復局面を確実に捉える営業力が鮮明になっています。エンジニア職や営業職にとって、確かな需要に基づいたキャリア構築が可能な環境です。

② 原材料高を跳ね返す価格転嫁が進展する

人件費や運賃の上昇というコスト増要因に対し、販売価格への適切な転嫁を計画的に進めることで、営業利益ベースでの増益を達成しています。特にホース・チューブ製品事業では、セグメント利益が前年同期比で22.8%増と大幅な改善を見せており、収益構造の強化が着実に実を結んでいる点は、経営基盤の安定性を重視する転職者にとって大きな魅力です。

③ 半導体・電子部品向け成長領域を強化する

長期経営方針「SHIFT 2030」のもと、半導体業界向けの研磨パッド(NDIグループ)やクリーンルーム用フィルタ、電子部品向けの感温性粘着テープなどが堅調に推移しています。高機能・高付加価値製品へのシフトが明確であり、最先端技術に携わりたい専門人材や、成長産業での事業開発に挑戦したい人材にとって、豊富な活躍フィールドが用意されています。

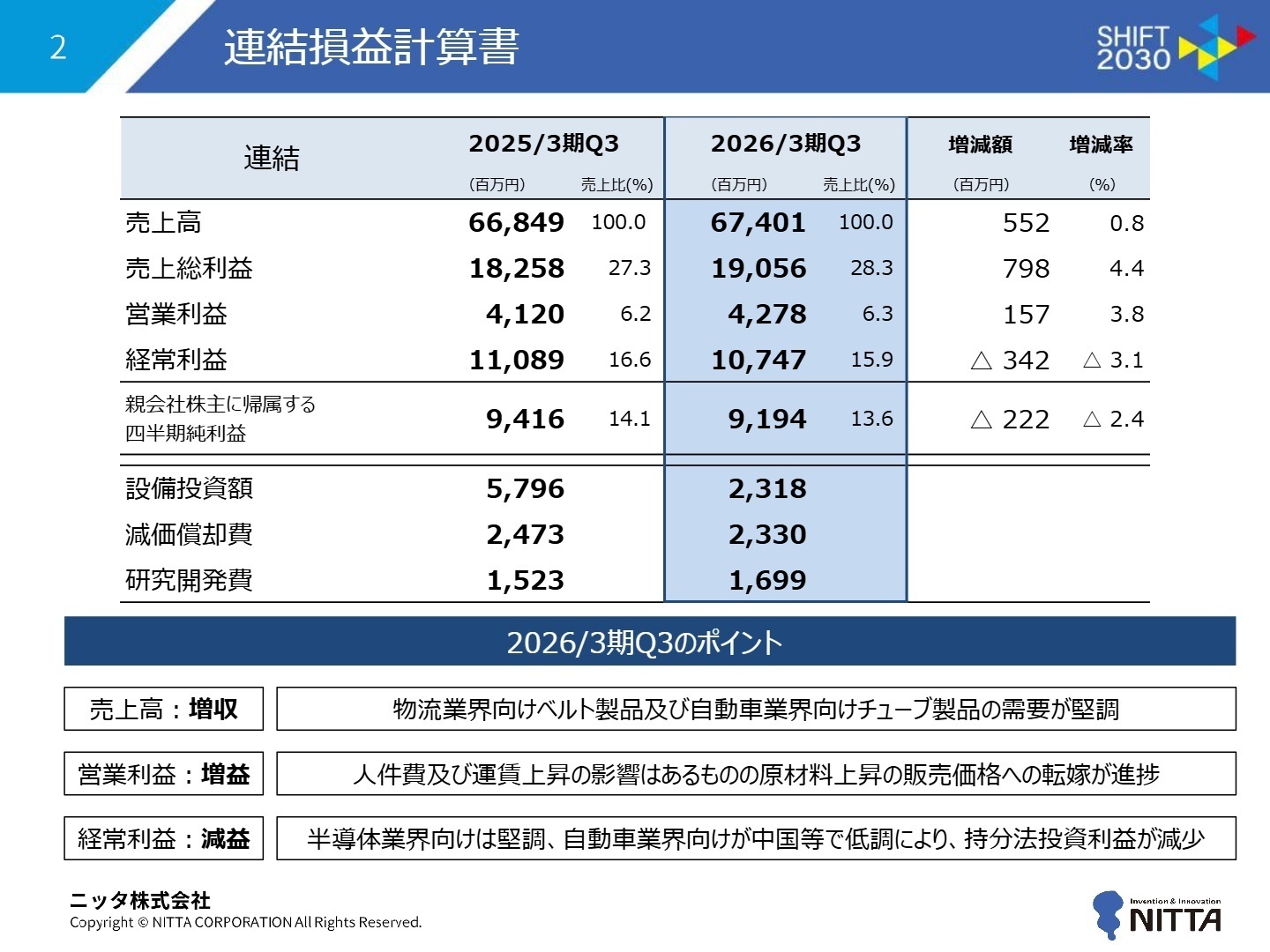

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.2

売上高

67,401百万円

+0.8%

営業利益

4,278百万円

+3.8%

経常利益

10,747百万円

-3.1%

2026年3月期第3四半期の連結累計実績は、売上高が前年同期比0.8%増、営業利益が同3.8%増となりました。損益面では、人件費や運賃、原材料費の上昇といった逆風があるものの、販売価格への転嫁が進捗したことで利益率が改善しました。経常利益については、持分法適用会社において中国の自動車業界向け需要が低調だった影響で投資利益が減少し、微減となりましたが、依然として高い収益水準を維持しています。

通期予想に対する進捗状況は、営業利益が5,300百万円の予想に対して4,278百万円(進捗率80.7%)に達しており、極めて順調なペースで推移しています。下期に向けた需要回復も見込まれる中、期初計画の達成に向けた確度は非常に高いと評価できます。

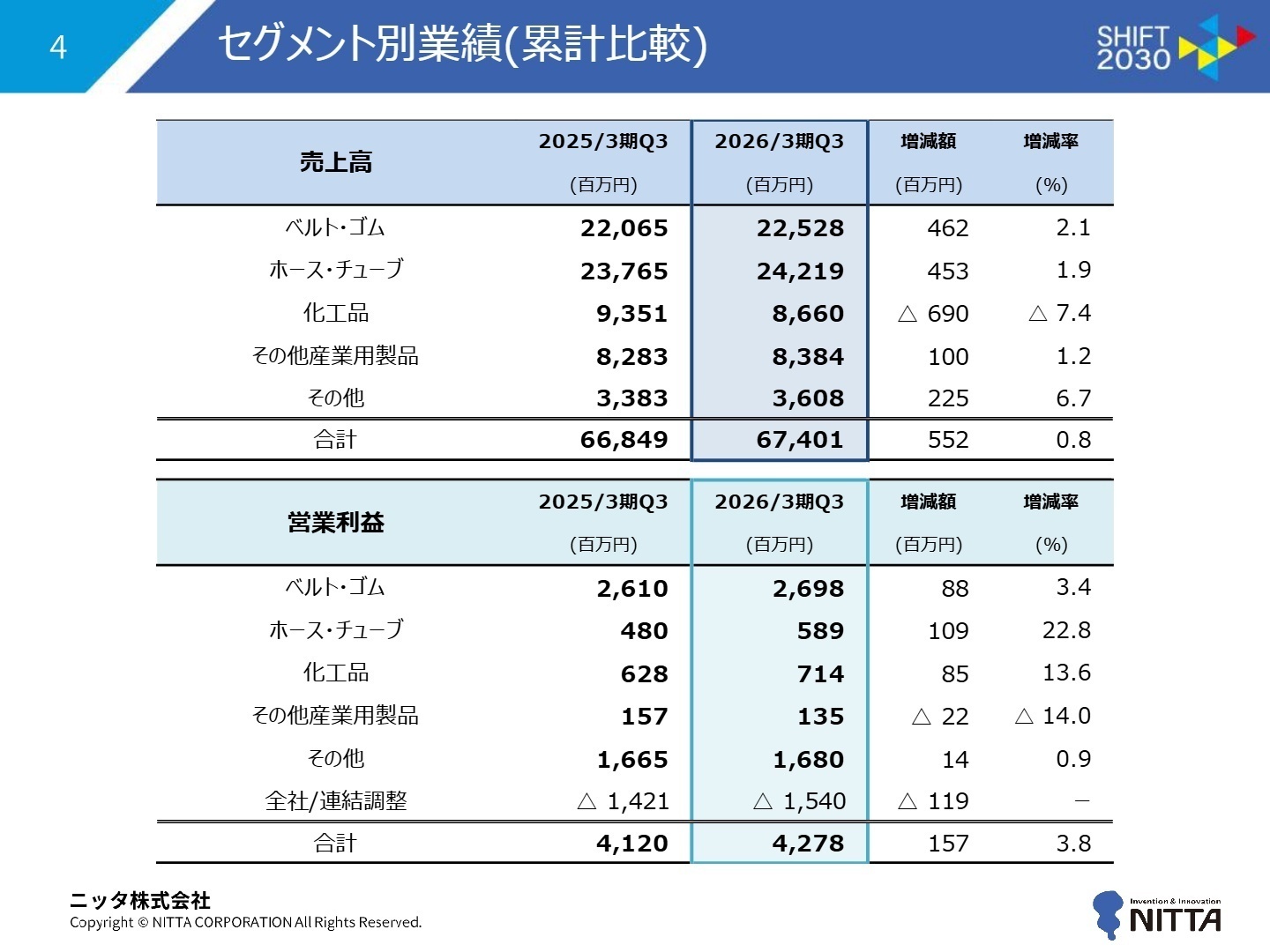

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.4

ベルト・ゴム製品事業

事業内容:物流、食品、電子部品業界など多岐にわたる産業用伝動ベルト・搬送ベルトおよびゴム化成品の製造販売。

業績推移:売上高 22,528百万円(前年同期比+2.1%)、セグメント利益 2,698百万円(同+3.4%)と増収増益を確保。

注目ポイント:特に物流業界向けベルトが国内・北米ともに堅調です。EC需要の定着により物流拠点の自動化・効率化ニーズは高く、搬送システムの最適化提案ができるエンジニアやプロジェクトマネージャーの重要性が増しています。また、電子部品向けの感温性粘着テープも堅調で、精密製造プロセスにおけるソリューション提供が成長の柱となっています。

ホース・チューブ製品事業

事業内容:自動車、建設機械、半導体製造装置向けの樹脂チューブおよび高圧ホース、メカトロ製品の展開。

業績推移:売上高 24,219百万円(前年同期比+1.9%)、利益 589百万円(同+22.8%)と収益性が飛躍的に向上。

注目ポイント:北米の自動車向け需要が回復傾向にあり、国内でも堅調を維持しています。原材料費高騰の価格転嫁が進捗したことが利益増に大きく寄与しました。中国では自動車製造ライン向けのメカトロ製品が堅調です。電動化(EV)や自動運転化が進む中、高度な流体制御技術やロボットハンド技術を応用した新製品開発への期待が高まっています。

化工品事業

事業内容:鉄道車両用部品、橋梁・土木用資材、OA機器用クリーニング製品等の製造販売。

業績推移:売上高 8,660百万円(前年同期比-7.4%)、利益 714百万円(同+13.6%)と減収増益。

注目ポイント:国内の鉄道業界向けが堅調に推移した一方、OA機器向けや建設業界向けの一部製品が低調でした。しかし、収益性の高い案件の精査やコスト管理の徹底により、二桁増益を確保しています。インフラメンテナンス需要の増加を見据え、耐久性の高いゴム製品や環境配慮型素材へのニーズに応える技術提案力が求められています。

その他産業用製品事業

事業内容:クリーンルーム用エアフィルタ、空気清浄機、精密測定機器、および医療用血液循環回路等の販売。

業績推移:売上高 8,384百万円(前年同期比+1.2%)、利益 135百万円(同-14.0%)。

注目ポイント:半導体、製薬、病院向け等のフィルタ製品のリピート需要が底堅く推移しています。高度な環境制御が求められる市場において、自社フィルタ製品と測定機器を組み合わせたトータルソリューション提案を強化中。専門的な空気清浄技術(空調エンジニアリング)のバックグラウンドを持つ人材にとって、差別化しやすい製品群と言えます。

不動産事業・経営指導事業・その他

事業内容:オフィスビル賃貸等の不動産、関連会社への経営指導、自動車教習、森林経営など。

業績推移:不動産売上 768百万円(前年同期比+12.8%)、経営指導売上 1,820百万円(同+6.3%)といずれも増収。

注目ポイント:不動産事業ではテナント収入が増加し、安定したキャッシュフローの創出に寄与しています。また、経営指導事業は対象となる関連会社の業績が堅調であったことから増収となりました。その他事業には、グループのアイデンティティとも言える森林経営(北海道)や地域貢献性の高い自動車教習事業も含まれており、多角的な事業運営が企業全体のレジリエンス(回復力)を高めています。

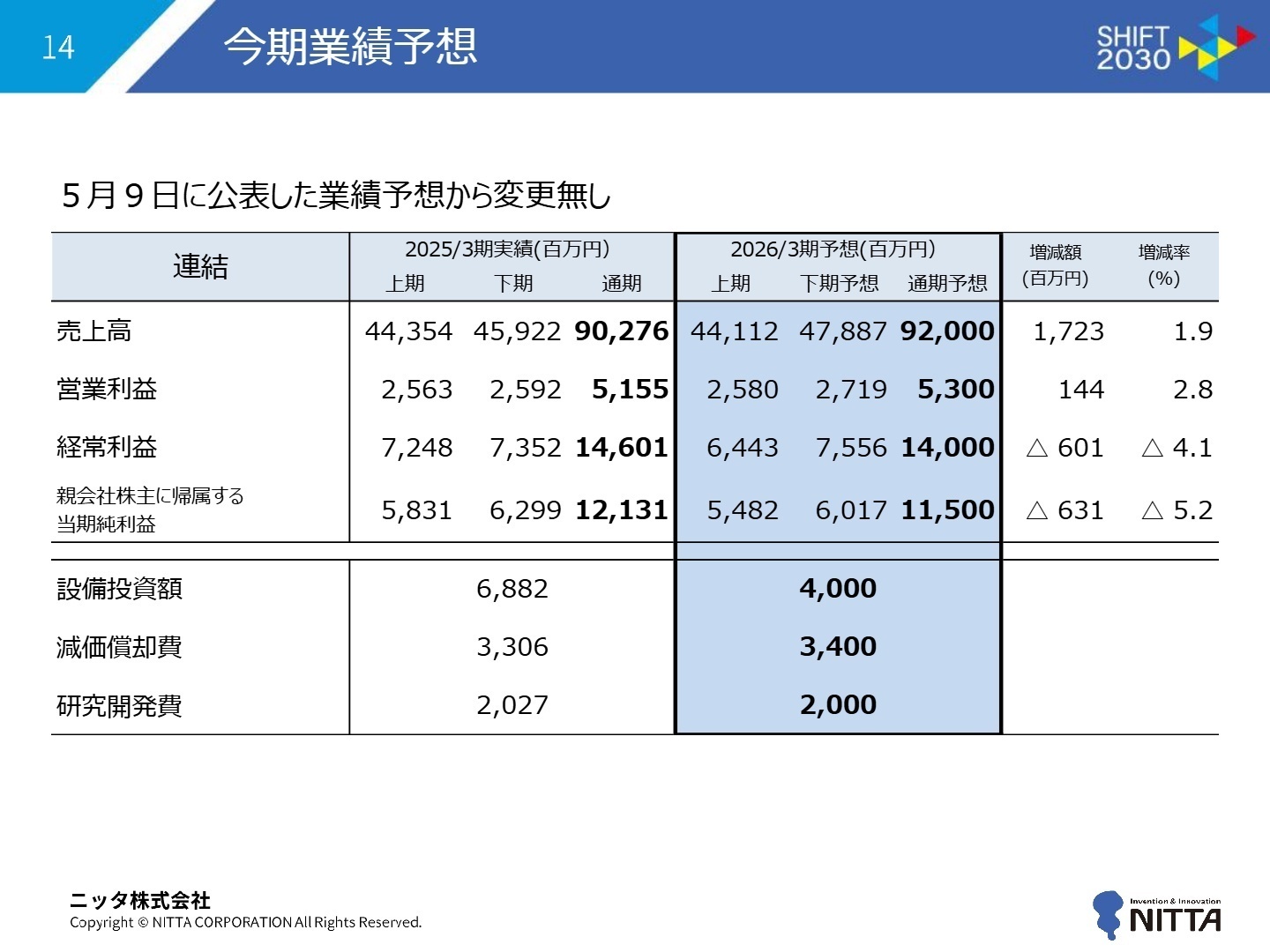

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.14

ニッタは、2030年に向けた長期経営方針「SHIFT 2030」を掲げ、単なる部品メーカーから、社会課題を解決する「SHIFT INNOVATOR」への変革を推進しています。今期の業績予想に変更はなく、売上高92,000百万円、営業利益5,300百万円の達成を見込んでいます。特に、第3四半期時点で営業利益の進捗率が80%を超えていることから、上方修正の可能性も視野に入る堅実な状況です。

グローバル戦略では、北米での物流向けベルトの好調を維持しつつ、インドや中国等のアジア圏での金融機器・紙工・自動車向け需要の取り込みを強化しています。また、持分法適用会社のNDIグループが手掛ける半導体研磨用パッド・スラリーは、AIサーバー等の需要増を背景に極めて堅調です。

採用面では、これらの成長領域における研究開発(R&D)体制の強化、グローバルサプライチェーンの最適化を担う人材、そしてDX(デジタルトランスフォーメーション)を通じた次世代製造プロセスの構築が期待されています。140年という長い歴史を持ちつつも、「Invention & Innovation」の精神で変化を厭わない同社は、自律的に挑戦したいプロフェッショナルにとって最適な環境と言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

「物流のラストワンマイル」や「半導体の微細化」、「自動車の電動化」といったメガトレンドに対し、ニッタはベルト、チューブ、研磨パッドというエッセンシャルな技術で応えています。自身の経験を「どの産業の、どの課題解決に紐付けたいか」を明確にすることが重要です。特に、単なるモノ売りではなく、価格転嫁を可能にするほどの付加価値をどう創出するかという視点を盛り込むと、経営方針との親和性が高まります。

面接での逆質問例

・「SHIFT 2030に向けて、担当部門では具体的にどのような新市場開拓・新技術開発に優先順位を置いていますか?」

・「北米やインド等の成長市場において、現地の顧客ニーズを吸い上げ、製品開発にフィードバックする体制はどのようになっていますか?」

・「価格転嫁と高付加価値化を両立させるために、営業と技術部門がどのように連携して顧客提案を行っていますか?」

5 転職者が知っておきたい現場のリアル

今の報酬は十分満足できる

高卒の中途入社にしては、今の報酬は十分満足できると考えている。過去に勤めていた会社と比べると、およそ2倍近いこともあり、個人的には転職で今より上を望むことは難しいと考えている。いずれにしても、おおむね満足。

(40代後半・購買・資材・男性) [キャリコネの口コミを読む]年間休日数としては多い方ではない

年間休日数としては多い方ではない。残業については人によってマチマチで、出世を目指しているような人は遅くまでおそらくサービスでの残業の日々を送っている。

(40代後半・購買・資材・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ニッタ株式会社 2026年3月期 第3四半期決算説明資料

- ニッタ株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。