0 編集部が注目した重点ポイント

① 消防無線の更新需要で電子機器事業が大幅増収を達成する

当第3四半期において、電子機器関連事業の売上高が前年同期比13.8%増と大きく伸長しました。2026年5月末を期限とするデジタル化された消防無線の更新需要を的確に捉え、消防無線分野の売上が前年同期比190.6%増と爆発的に増加したことが主因です。特需を確実に取り込む営業・供給体制が成果を上げています。

② 仮設機材のレンタルシフトに対応しシェア拡大を推進する

建設業界における「購買からレンタルへ」という構造的変化に対し、主力製品である新型足場「アルバトロス」の稼働率が順調に推移しています。レンタル資産への積極的な投資を継続しており、減価償却費の増加というコスト増をこなしながらも、首都圏を中心とした都市再開発プロジェクトなどの旺盛な建設需要を確実に取り込んでいます。

③ 消費者動向の変化を捉えた製品展開で損失を改善する

住宅機器関連事業において、コメ価格高騰に伴う「自家用米備蓄ニーズ」を背景に、玄米保冷庫の販売が期初から好調です。また、フィットネス関連製品でも高額品の販売回復が見られるなど、市場トレンドに合わせた迅速な新製品投入により、セグメント損失を前年同期から1億78百万円改善させるなど、収益基盤の強化が進んでいます。

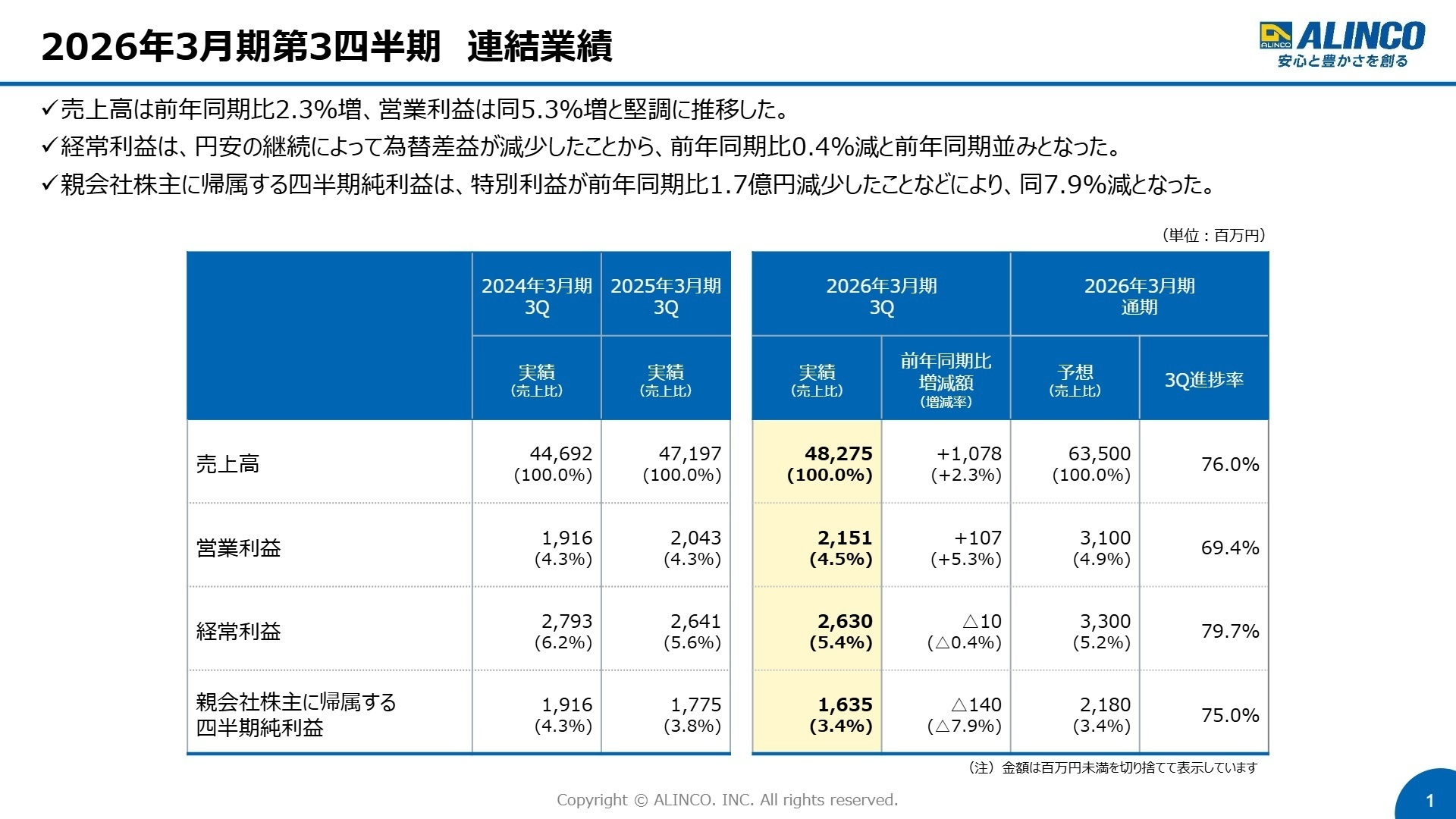

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足説明資料 P.1

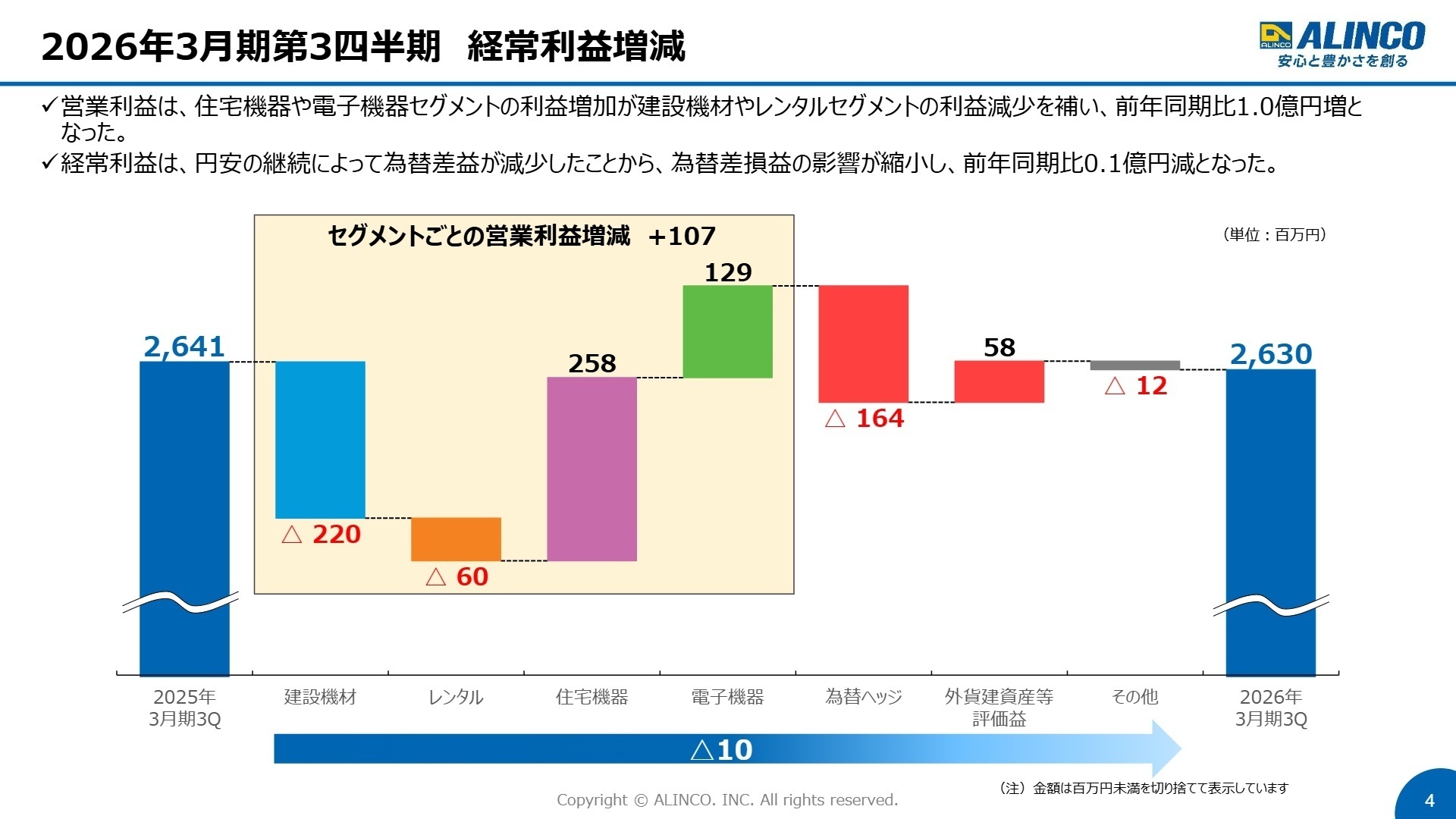

当第3四半期累計期間の業績は、売上高が482億75百万円(前年同期比2.3%増)、営業利益が21億51百万円(同5.3%増)となりました。建設業界における旺盛な需要を背景に、建設機材およびレンタル事業が堅調に推移したほか、消防無線の更新需要を取り込んだ電子機器事業が大幅な増収に寄与しています。経常利益については、円安継続による為替差益の減少により、前年同期並みの水準にとどまりました。

通期予想に対する進捗率は、売上高が76.0%、経常利益が79.7%、親会社株主に帰属する四半期純利益が75.0%といずれも基準となる75%を超えており、業績は極めて順調に推移しています。営業利益のみ進捗率69.4%ですが、主力の建設関連事業の勢いを維持しており、通期目標達成に向けた足取りは確かなものです。

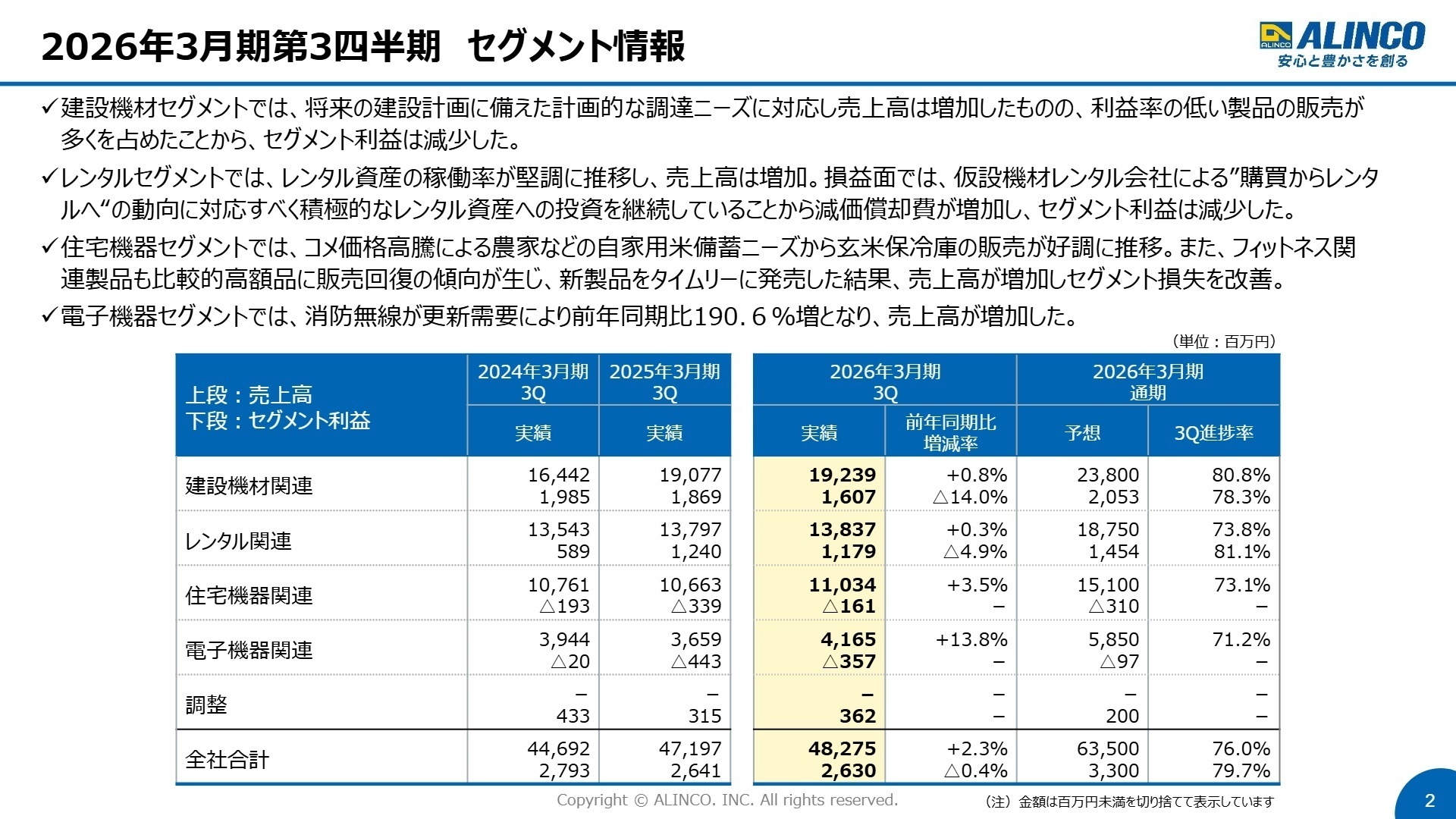

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足説明資料 P.2

建設機材関連事業

【事業内容】

足場等の仮設機材の開発・販売。主力製品「アルバトロス」を中心に、建設現場の安全性と効率性を支える機材を提供。

【業績推移】

売上高は前年同期比0.8%増の192億39百万円。セグメント利益は利益率の低い製品販売増により14.0%減の16億7百万円。

【注目ポイント】

インフラの老朽化対応や都市再開発により、建設需要は高水準で推移しています。特に消耗度の高い鋼製・アルミ製の足場板への購買ニーズが強く、「アルバトロス」を中心に計画的な調達の兆しが出ています。安全基準の高まりに応える高品質な製品開発力が求められており、製品設計や技術営業の活躍の場が広がっています。

レンタル関連事業

【事業内容】

建設会社等への仮設機材レンタルサービス。中高層用から低層用まで、幅広い施工ニーズに対応する機材を提供。

【業績推移】

売上高は前年同期比0.3%増の138億37百万円。利益は資産投資による償却費増で4.9%減の11億79百万円。

【注目ポイント】

建設業界の人手不足や資材高騰を背景とした「購買からレンタルへ」のシフトが鮮明です。中高層用機材の稼働率が順調に推移するなか、積極的なレンタル資産への投資を継続しており、将来の利益成長に向けた基盤作りを行っています。効率的な資産管理と、顧客への柔軟な機材提供を支えるオペレーション人材の重要性が高まっています。

住宅機器関連事業

【事業内容】

玄米保冷庫やフィットネス製品、はしご・脚立等の販売。BtoBからBtoCまで多様なチャネルで展開。

【業績推移】

売上高は前年同期比3.5%増の110億34百万円。損失は1億78百万円改善し、1億61百万円まで圧縮。

【注目ポイント】

社会情勢を捉えた製品開発が功を奏しています。米価高騰による自家用米備蓄需要に応えた玄米保冷庫の好調や、フィットネス製品での高付加価値な新製品投入など、収益性の改善が顕著です。円安によるコスト増を仕入価格の低減で補うなど、筋肉質な組織への変革が進んでおり、調達やマーケティングの経験を活かせる環境です。

電子機器関連事業

【事業内容】

無線通信機器、消防無線システム等の提供。公共インフラを支える通信技術に強みを持つ。

【業績推移】

売上高は前年同期比13.8%増の41億65百万円。損失は3億57百万円(86百万円改善)。

【注目ポイント】

2026年のデジタル化期限に向けた消防無線の更新需要が爆発的に伸びています。一方で、子会社におけるプリント配線板の生産力増強が課題となっており、生産プロセスの改善や生産管理の最適化が急務です。公共性の高い事業でありながら、生産体制の高度化という製造業の醍醐味を味わえるフェーズにあります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足説明資料 P.4

2026年3月期の通期連結業績予想については、売上高635億円(前期比3.1%増)、営業利益31億円(同41.2%増)と当初計画を据え置いています。現在、第55期から第57期までを対象とした「中期経営計画2027」を推進中であり、各セグメントでの市場シェア拡大と収益性向上の取り組みが着実に進んでいます。

注目すべきは、建設需要の堅調さとデジタル無線更新という確実な需要が存在することです。これらを背景に、レンタル資産への積極投資や、生産体制の効率化を図るための専門人材の獲得が今後の成長を左右します。また、住宅機器セグメントでの黒字化定着に向けたマーケティング・商品企画の役割も一段と重要性を増しています。

4 求職者へのアドバイス

同社は、建設現場の安全性に直結する「アルバトロス」など、圧倒的な信頼を持つコア製品を有しています。国内インフラの老朽化対応という「社会課題の解決」に資する事業内容であり、自らの仕事が社会の基盤を支えているという実感を得やすい環境です。また、電子機器や住宅機器など、異なる成長曲線を持つ事業を複数展開する「事業ポートフォリオの多角性」も、安定したキャリア形成を目指す求職者にとって大きな魅力となるでしょう。

・「建設業界の『購買からレンタルへ』という流れが加速するなか、貴社のレンタル事業が他社に対して優位性を持ち続けるための差別化戦略について教えてください。」

・「消防無線の更新需要という大きなチャンスを、開発や生産の現場ではどのように捉え、供給体制の最適化に取り組まれていますか?」

・「住宅機器事業におけるセグメント損失の劇的な改善には、具体的にどのようなマーケティングや調達の構造改革が寄与したのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

若いうちから比較的仕事を任せてもらえる

若いうちから比較的仕事を任せてもらえると思う。部署にもよるが、まじめに取り組んでいれば課長まではなんだかんだで昇進していくことが多い。

(30代後半・代理店営業・男性) [キャリコネの口コミを読む]飲み会が多かったので耐えられなかった

飲み会が多かったので耐えられなかった。ただし、気を使っていたのでそこまで付き合わなくても全く問題ない。

(30代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。