0 編集部が注目した重点ポイント

① インド企業を子会社化し海外販路を大幅に拡大する

2025年3月よりインドのVulcan(バルカン)グループを新規連結しました。当2Qより業績に寄与しており、主力であるファスナー(工業用ねじ)事業の成長を強力に牽引しています。今後の経済成長が見込まれるインド市場への本格進出により、グローバルなキャリア機会が急速に拡大しています。

② 新中期経営計画に基づき稼ぎ力を抜本的に強化する

2026年より新中期経営計画「Mission G-final」が始動しました。初年度を「改革の年」と位置づけ、利益の徹底追求と資本効率の改善を最優先課題として掲げています。投資の優先順位付けを明確化し、長期的な企業価値向上を目指す体制構築が進んでおり、組織の変革期に立ち会える好機といえます。

③ メディカル事業の製品ポートフォリオを再編し成長を加速させる

将来の柱として期待されるメディカル事業において、戦略的な製品再編により売上高が前期比638.4%増と爆発的に伸長しました。ISO13485(医療機器の品質マネジメントシステム規格)の認証取得や新素材の製品化準備など、事業基盤の強化が着実に進んでいます。

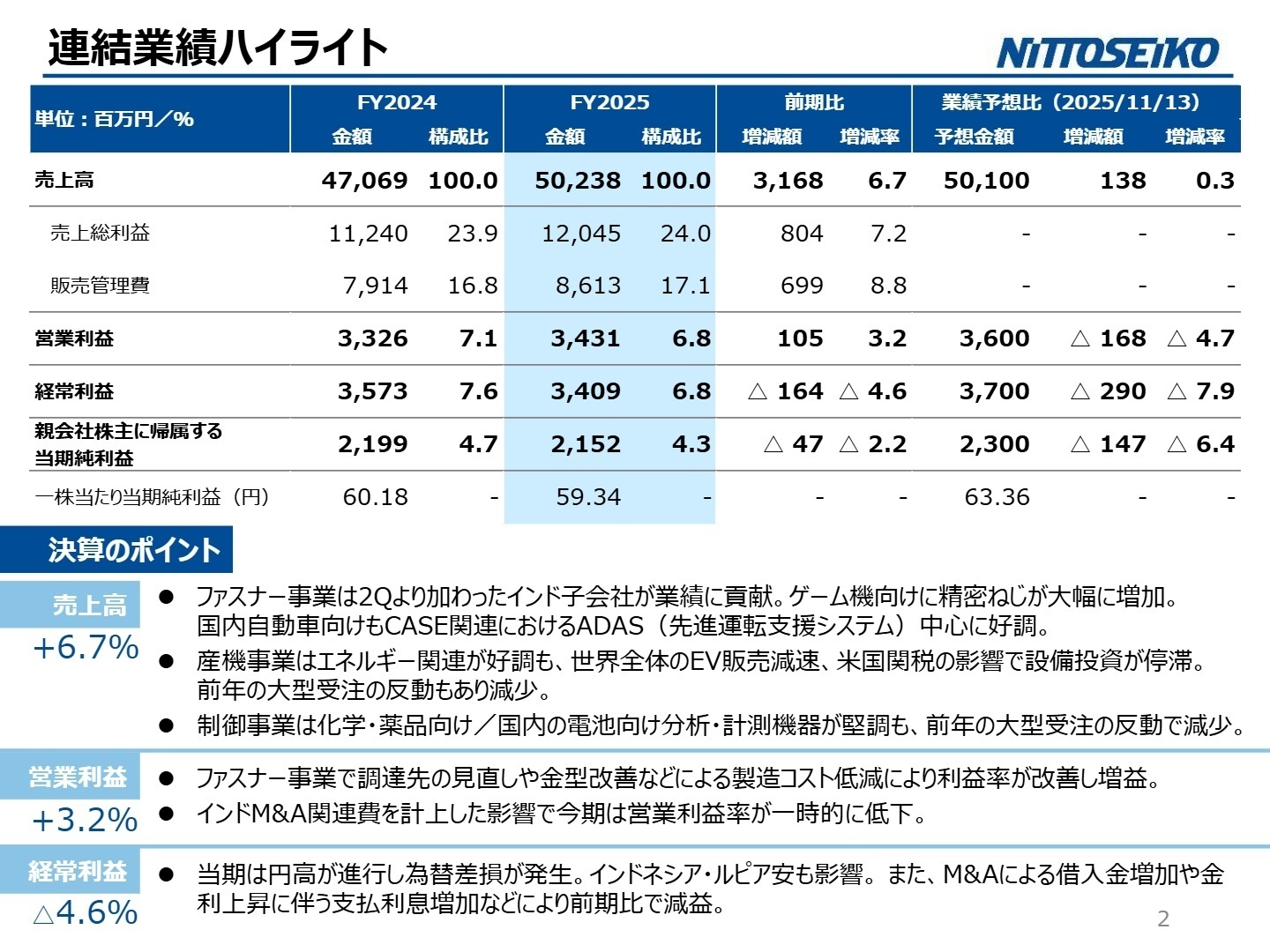

1 連結業績ハイライト

出典:2025年12月期 業績概要 P.2

売上高

50,238百万円

+6.7%

営業利益

3,431百万円

+3.2%

経常利益

3,409百万円

-4.6%

2025年12月期の通期実績は、売上高が前期比6.7%増、営業利益が同3.2%増と増収増益を達成しました。特にファスナー事業でのインドM&A効果やゲーム機向け精密ねじの需要増が大きく寄与しています。一方で、経常利益は為替差損の発生やM&Aに伴う借入金増加による利息負担の影響で、前期をわずかに下回る結果となりました。 2026年12月期の通期予想に対する進捗評価については、当期が締まった直後であるため、通期ベースでの着地は概ね計画通りと評価できます。次期は売上高520億円、営業利益38億円を目指しており、2ケタの営業増益を見込む強気な姿勢を示しています。

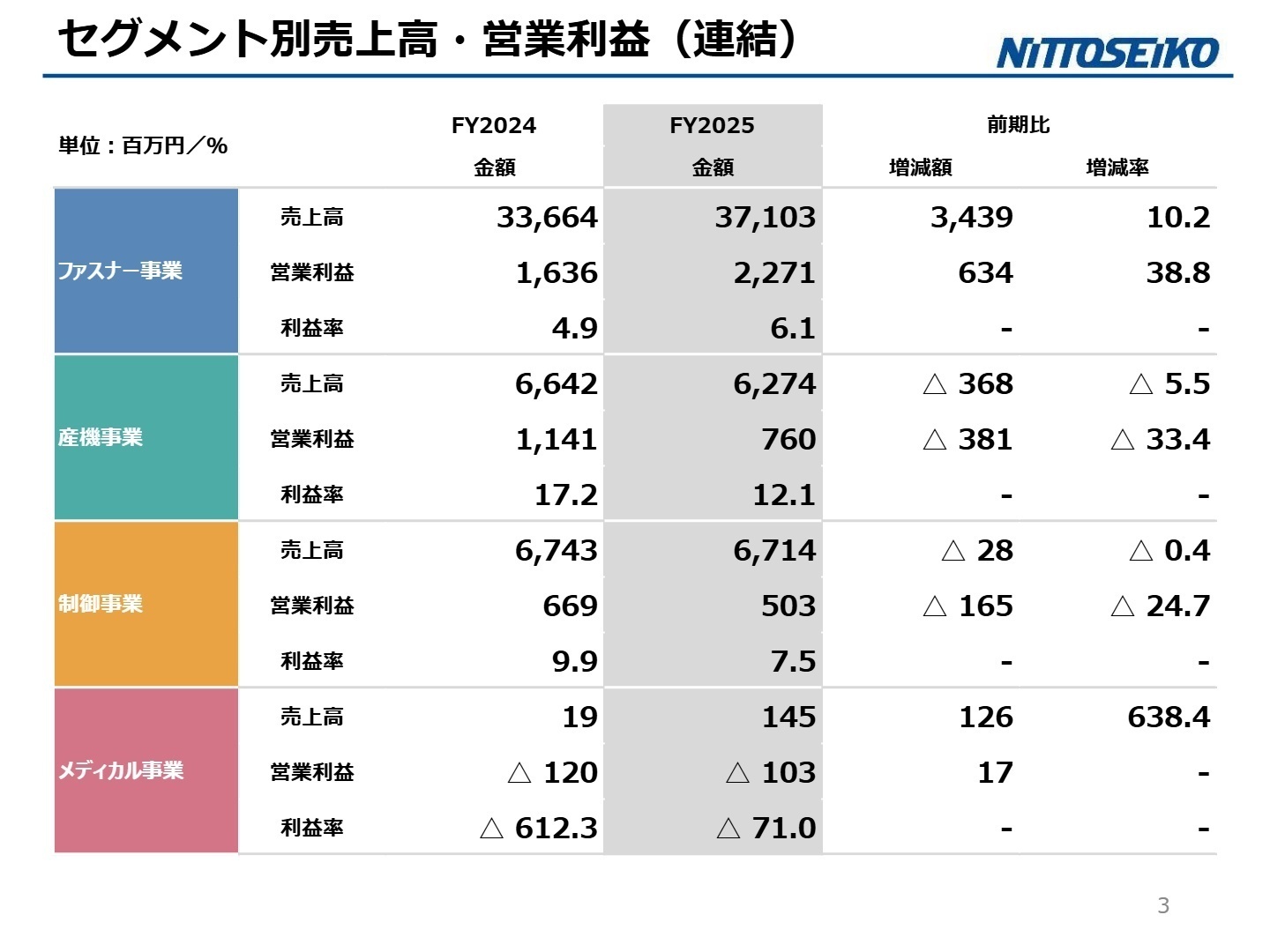

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 業績概要 P.3

ファスナー事業

【事業内容】工業用ファスナー(ねじ)や工具等の製造・販売。自動車、家電、IT等多方面に展開。

【業績推移】売上高 37,103百万円(前期比10.2%増)、営業利益 2,271百万円(同38.8%増)。

【注目ポイント】当3Qより連結されたインド企業が大きく貢献したほか、ゲーム機向け精密ねじが大幅増(前年比45.1%増)を記録しました。また、生成AI普及に伴うデータセンター向け需要も取り込んでいます。グローバルな供給網再編に対応できる生産管理や海外営業の専門性が強く求められています。(注:インド子会社は2025年3月から新規連結)

産機事業

【事業内容】自動ねじ締め機、自動組立機械などの省力化設備の製造・販売。

【業績推移】売上高 6,274百万円(前期比5.5%減)、営業利益 760百万円(同33.4%減)。

【注目ポイント】自動車業界のEVシフト停滞や米国関税の影響で苦戦しましたが、エネルギー関連は前年比401.5%増と急成長しました。インドでの自動化需要も拡大しており、非日系顧客の開拓が戦略目標となっています。低コスト型モデルの拡充や海外仕様製品の開発など、市場適応力を備えたエンジニアが不可欠です。

制御事業

【事業内容】流量計、地盤調査機、分析・計測機器などの開発・製造。

【業績推移】売上高 6,714百万円(前期比0.4%減)、営業利益 503百万円(同24.7%減)。

【注目ポイント】環境規制(PFAS分析)への対応や生成AI向けのデータセンター流量計が堅調です。特にPFAS(有機フッ素化合物)の分析装置は、欧州を中心に高い需要が継続しています。2026年には有機溶剤リサイクル装置の発売も予定されており、環境・社会課題解決に直結する製品開発において高い専門性が重視されています。

メディカル事業

【事業内容】医療用機器や医療用生体内溶解性マグネシウム材料の製造・販売。

【業績推移】売上高 145百万円(前期比638.4%増)、営業損失 103百万円。

【注目ポイント】製品ポートフォリオの再編により、売上高が前年比約7倍に急増しました。医療機器の製造受託案件も獲得し始めています。独自技術である「生体内溶解性マグネシウム」は米国特許を取得済みで、早期製品化に向けた体制構築が急務となっています。法規制対応や生産体制の整備を担えるメディカル専門人材に門戸が開かれています。

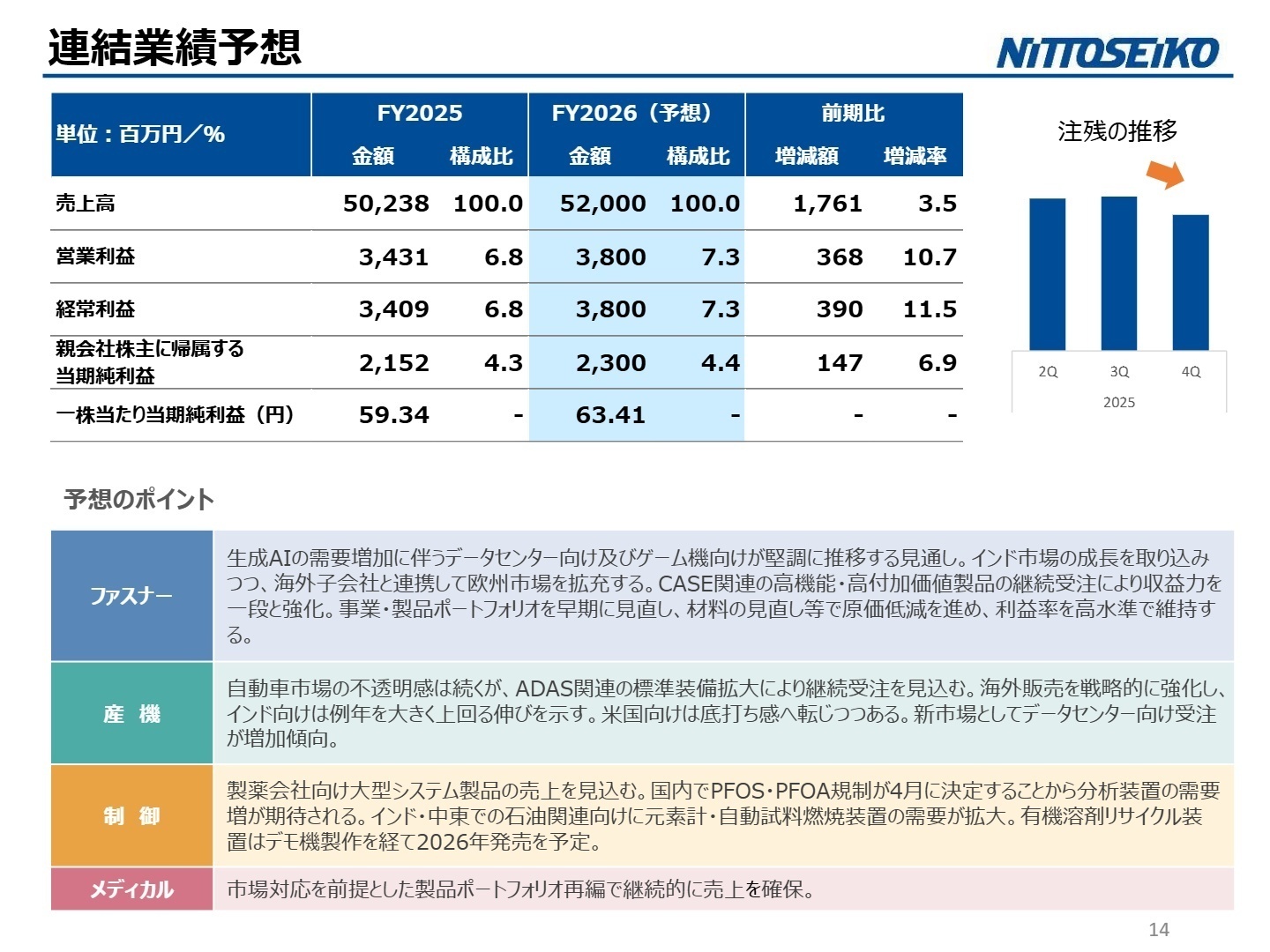

3 今後の見通しと採用の注目点

出典:2025年12月期 業績概要 P.14

次期(2026年12月期)は、新中期経営計画「Mission G-final」の初年度として、売上高520億円、営業利益38億円(前期比10.7%増)を予想しています。利益の徹底追求と資本効率の改善を最優先課題とし、特に投資リターンの最大化を目指す体制を構築する方針です。 注目すべきは、主要セグメントでの具体的な成長ストーリーです。ファスナー事業では生成AI向けのデータセンター需要をさらに深掘りし、産機事業ではインド市場での販売を例年比で大幅に拡大させる計画です。また、制御事業では2026年4月より公定法に採用される新装置の販売増を見込むなど、法規制の変化を商機に変える動きが加速しています。これらの戦略実行を担うため、事業推進や海外展開のコアメンバーとなる中途採用への期待が高まっています。

4 求職者へのアドバイス

日東精工は、工業用ねじから省力化設備、分析機器までをワンストップで手掛ける「日東精工グループの総合力」を武器にしています。特に、インドM&Aによるグローバル展開の加速や、PFAS規制に対応した環境装置などの社会課題解決に関わる成長ストーリーは強力です。「技術の力で世界規模の課題を解決したい」「変化の激しいインド市場での事業拡大に挑戦したい」といった動機は、現在の経営戦略と強く合致し、評価されやすいでしょう。

- 「インド子会社との連携において、日本本社のエンジニアや営業に期待される最大の役割は何でしょうか?」

- 「新中期経営計画で掲げられている稼ぎ力の加速に向け、現場レベルで取り組んでいる生産性向上の工夫を教えてください。」

- 「メディカル事業の早期製品化に向けた、開発部門と知財・法務部門の連携体制はどのようになっていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

若手社員がベテラン社員や上主に相談しやすい

様々な部署を見たがどの部署も若手社員がベテラン社員や上司に相談しやすい環境にある。また部活動も盛んで仕事以外でも会社の人とコミュニケーションが取れる。

(20代後半・工業デザイナー・男性) [キャリコネの口コミを読む]1人辺りの負担が大きく感じる

残業はすればするだけ残業代になるが、1人辺りの負担が大きく感じる。現在30代の社員が少なく、ベテランと若手で仕事を回している状態の部署が多い。

(20代後半・工業デザイナー・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(連結)

- 2025年12月期 業績概要(補足説明資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。