0 編集部が注目した重点ポイント

① 中間期として売上・利益ともに過去最高を更新し、高収益体質への転換を加速させる

2026年5月期第2四半期は、売上高が前年同期比6.9%増、営業利益が13.6%増となり、中間期での過去最高業績を達成しました。原材料費の適切な転嫁や徹底した原価低減活動により、不透明な国際情勢下でも着実な利益成長を実現しており、製造現場での改善力と営業力の双方が高い水準で機能していることが示されています。

② 「トリプル10」を掲げ、2028年までに営業利益率10%の実現を目指す

同社は中長期目標として、売上高1,000億円・営業利益100億円・営業利益率10%を目指す「トリプル10」を宣言しました。従来の「成形のみ」から、製品設計や金型製作までを一貫して担う「付加価値部品」の比率を50%まで引き上げる戦略を推進しており、設計開発や生産技術の専門職にとって非常に裁量の大きい環境へとシフトしています。

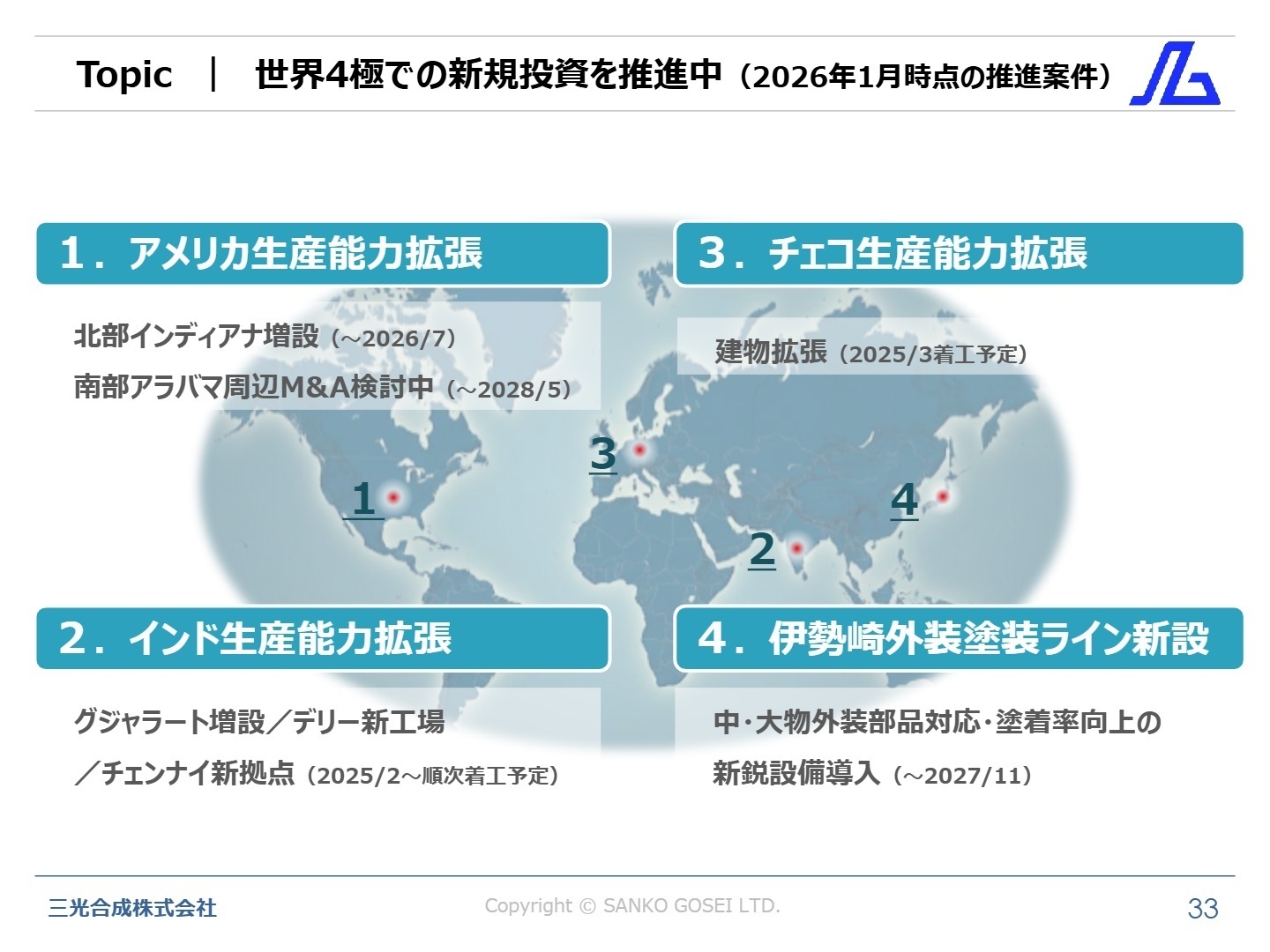

③ 米国・インド・チェコで生産能力を拡張し、世界4極での投資を強力に推進する

アメリカでの大規模増設や、インドでの新工場・新拠点の着工、さらにチェコでの生産キャパシティ拡大など、総額約180億円規模のグローバル投資を同時並行で進めています。完成車メーカーのグローバル生産体制を支えるパートナーとして、世界各地で量産立ち上げや品質管理を担えるグローバル人材への期待が急速に高まっています。

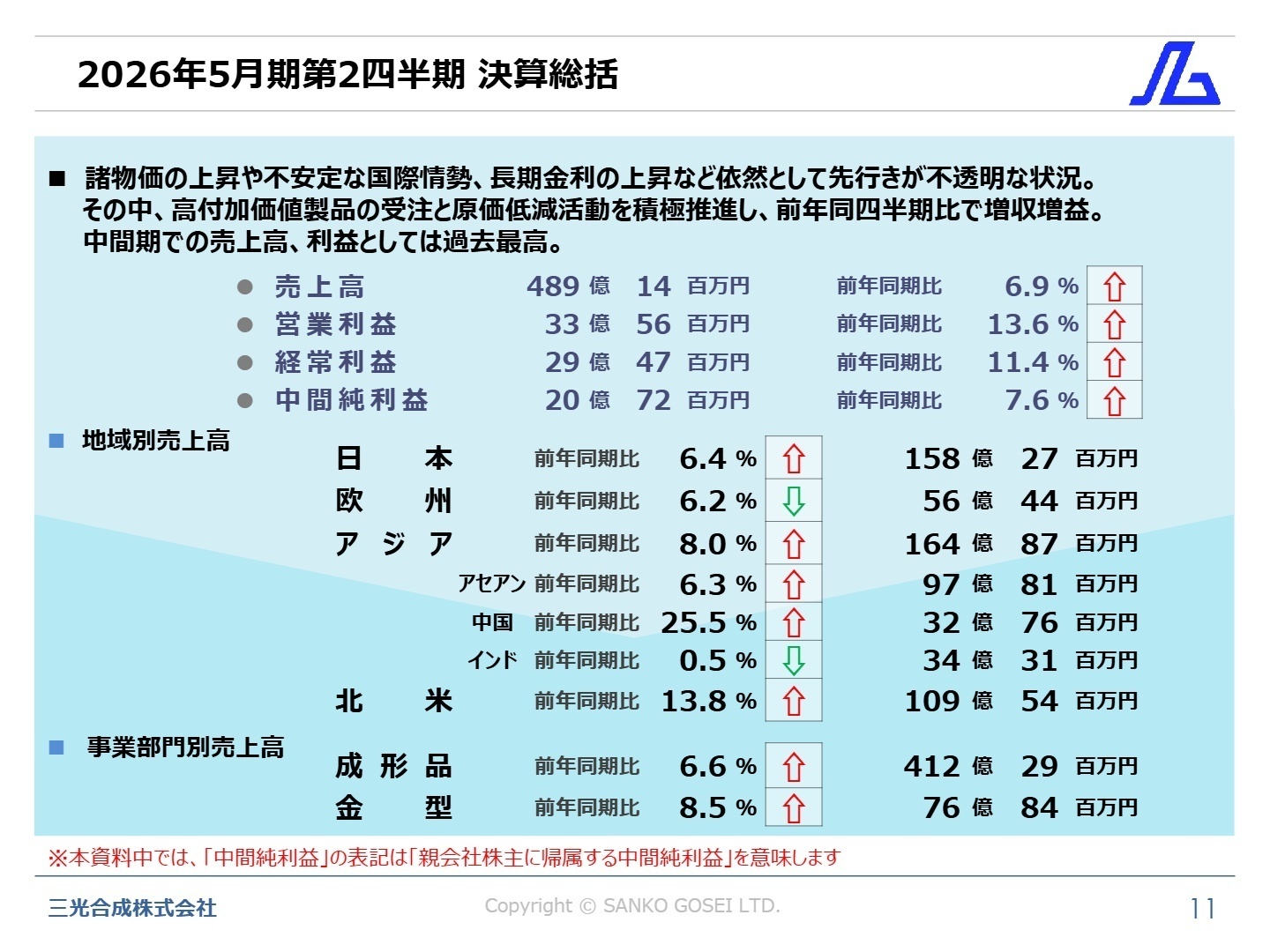

1 連結業績ハイライト

出典:2026年5月期 第2四半期 決算説明会 P.11

売上高

48,914百万円

+6.9%

営業利益

3,356百万円

+13.6%

親会社株主に帰属する中間純利益

2,072百万円

+7.6%

2026年5月期第2四半期(中間期)の実績は、前連結会計年度からの好調を維持し、全ての利益項目で増益を達成しました。諸物価の上昇や金利変動といった逆風があるものの、高付加価値製品の受注拡大と原価低減活動の徹底が功を奏しています。営業利益率は前年同期の6.5%から6.9%へと改善しており、収益力の向上が着実に進んでいることが伺えます。

通期業績予想に対する進捗率は、売上高で52.0%、営業利益で55.0%に達しており、中間期の進捗としては極めて順調です。自己資本比率も42.4%を維持しており、将来の成長に向けた積極的な投資を支える強固な財務基盤が整っています。

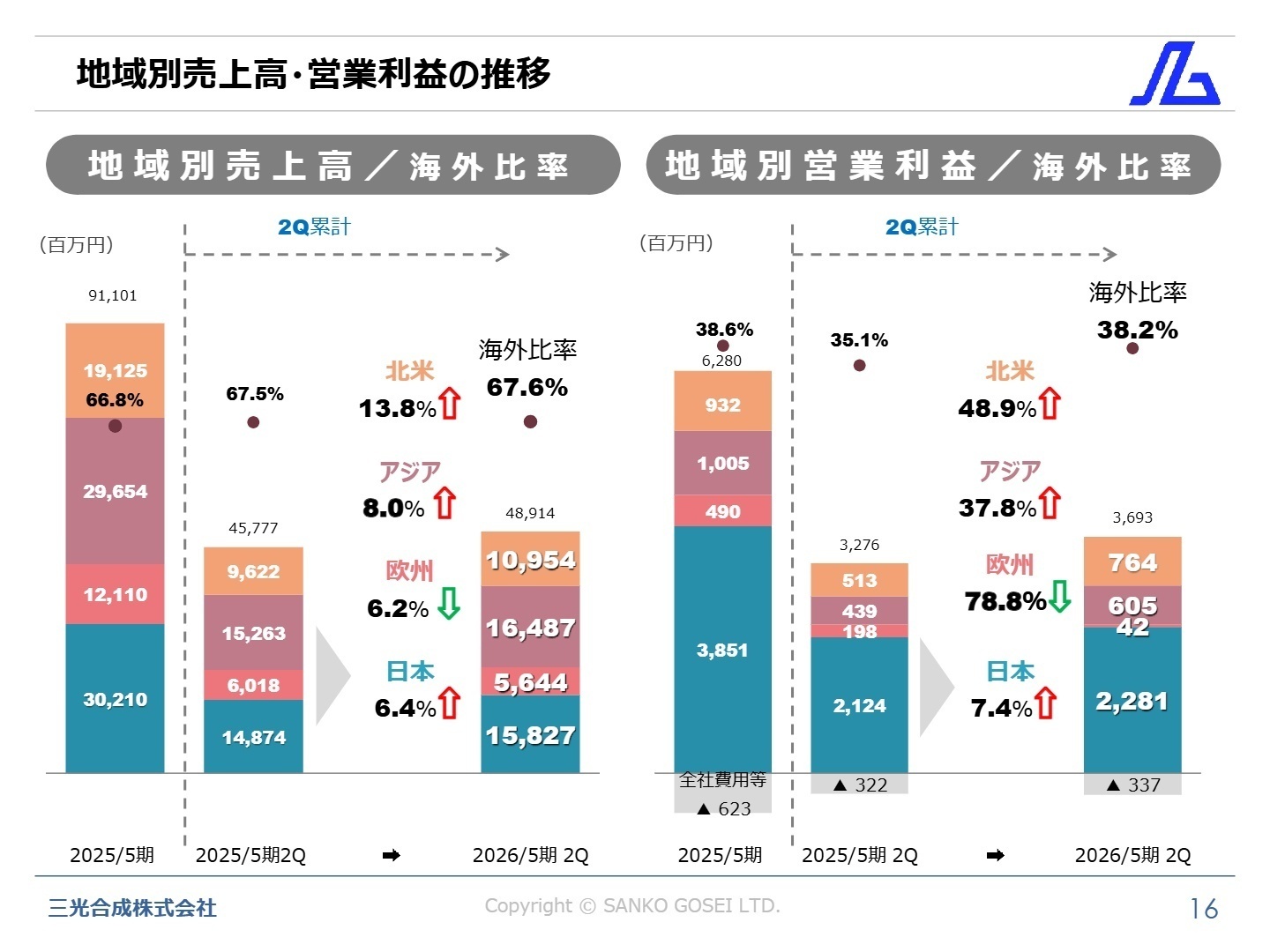

2 事業別分析:転職者が活躍できるフィールド

出典:2026年5月期 第2四半期 決算説明会 P.16

日本

事業内容:富山本社のマザー工場を中心に、製品設計・金型製作・成形量産を一貫して実施。グローバル生産のモデル拠点。

業績推移:売上高15,827百万円(前年同期比+6.4%)、セグメント利益2,281百万円(同+7.4%)。

注目ポイント:車両用内外装部品が好調。国内で確立した「生産性2倍活動」のノウハウを海外拠点へ展開し、経営指導料を得る高度なビジネスモデルを確立しています。海外拠点の立ち上げ支援や技術指導を行うエキスパートの需要が高まっています。

アジア(アセアン、中国、インド)

事業内容:タイ、インドネシア、中国、インド、フィリピン等の拠点で車両用成形品や家電向け部品を製造。

業績推移:売上高16,487百万円(同+8.0%)、セグメント利益605百万円(同+37.6%)。

注目ポイント:インド事業が売上高13.8%増と急成長しています。中国では不採算拠点の合理化を進める一方で、インドでは既存工場の拡張やデリー近郊での新工場建設など積極投資を行っており、アジア市場の構造変化に対応できるマネジメント人材が不可欠です。

北米(米国、メキシコ)

事業内容:インディアナ拠点を中心に、現地の完成車メーカー向け内外装部品を供給。

業績推移:売上高10,954百万円(同+13.8%)、セグメント利益764百万円(同+48.9%)。

注目ポイント:地域別で最大の増益率を記録。2026年7月の完成に向けた大型成形機の追加導入や建屋拡張が進行中であり、さらなる受注拡大が確実視されています。現地顧客への提案営業や、生産体制の急拡大を支える品質保証体制の構築が急務となっています。

欧州(英国、ハンガリー、チェコ)

事業内容:英国を拠点に欧州全域へ展開。チェコではBEV(電気自動車)・HEV向け部品を供給。

業績推移:売上高5,644百万円(同-6.2%)、セグメント利益42百万円(同-78.4%)。

注目ポイント:金型の減収により一時的な利益減となりましたが、チェコ工場での大規模な増設(建屋面積2.7倍)を決定しました。2028年の量産開始を見据え、欧州の環境規制(循環型社会)に適合したリサイクル技術や、次世代車両向けの2色成形技術の導入を担う技術者の活躍が期待されています。

3 今後の見通しと採用の注目点

出典:2026年5月期 第2四半期 決算説明会 P.33

通期業績予想は、売上高940億円(前期比3.2%増)、営業利益61億円(同7.8%増)と、過去最高の売上・利益更新を確実なものにする計画です。特に下期に向けては、アメリカやインドでの増強投資が順次稼働を開始し、収益貢献が本格化する見込みです。同社が掲げる「生産性2倍活動」は、単なるコスト削減ではなく、1人当たりの生産数を倍増させる「生産革新」を意味しており、DX(デジタルトランスフォーメーション)や自動化設備への投資も加速しています。

注目すべきは、自動車機能部品やメカトロ装置といった「非オート(自動車以外)」領域への展開です。電池関連や住設、医療といった成長産業への参入を強化しており、特定の業界動向に左右されない分散型のポートフォリオ構築を急いでいます。既存のプラスチック加工の枠を超え、メカトロニクスやITを組み合わせたソリューションを提案できる人材にとって、非常にエキサイティングなフェーズに突入しています。

4 求職者へのアドバイス

志望動機のヒント

三光合成は現在、「プラスチック成形メーカー」から「高付加価値ソリューションパートナー」への変革期にあります。「製品設計から金型、量産までを一気通貫で担える」という独自の強みに着目し、自身の経験を活かしていかに「付加価値比率の向上」に貢献できるかを具体的に述べるのが有効です。また、アメリカやインドといった「グローバル投資の最前線」で、現地のニーズを汲み取った提案営業や立ち上げを担いたいという意欲を伝えることで、経営陣のビジョンと合致した評価を得られるでしょう。

面接での逆質問例

- 2028年5月期の「営業利益率10%」達成に向け、技術職や営業職に期待される「付加価値の定義」は今後どのように高度化していくのでしょうか?

- アメリカやインドでの生産能力拡張が続いていますが、国内拠点(モデル工場)で確立した新技術を海外へ横展開する際、どのような課題を最優先で解決しようとされていますか?

- 自動車以外(電池、医療等)の新規領域において、当社の金型技術を活かした独自の競争優位性はどのような点にあると考えていらっしゃいますか?

5 転職者が知っておきたい現場のリアル

上の言う事に反対意見を述べにくい空気

また体育会系の気質だからなのか、上の言う事に反対意見を述べにくい空気があり、風通しはあまり良くない。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年5月期 第2四半期 決算説明会資料(2026年1月29日発表)

- 2026年5月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2026年1月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。