0 編集部が注目した重点ポイント

① 新工場稼働に伴う固定費増を補助金で補完する

当第3四半期より新工場が本格稼働を開始したことで、減価償却費や人件費などの製造原価・固定費が増加し、営業利益は前年比で大幅な減益となりました。しかし、新工場建設に対する補助金収入2,370百万円を特別利益に計上したことで、最終利益は前年同期比で大幅な増益を確保しています。生産体制の最適化に向けた一時的なコスト増を、公的支援で吸収しながら構造改革を推進しています。

② 建設業界向け事業が赤字転落し構造的課題が浮き彫りになる

機械工具および建築機器の2事業において、国内の建設業界における資材高騰や人材不足に伴う工期遅延の影響を受け、セグメント利益が赤字に転落しました。消耗品販売の減少や固定費比率の上昇が収益を圧迫しており、これまでのビジネスモデルからの脱却や、高付加価値製品へのシフトによる利益率の改善が急務となっています。エンジニアや営業職には、逆風下での市場開拓力が求められるフェーズです。

③ 自動車・半導体分野の需要減を欧米市場の伸長で支える

主力である迅速流体継手事業において、半導体や自動車向け需要が低調に推移する一方、リニア駆動ポンプ事業では欧米向けの販売が堅調に推移し、海外売上高比率は35.0%に達しました。特定業界の変動リスクを分散するため、グローバル市場での販路拡大を加速させています。海外拠点との連携や、多角的な業界へのアプローチが可能な人材にとって、キャリア機会が広がる兆しを見せています。

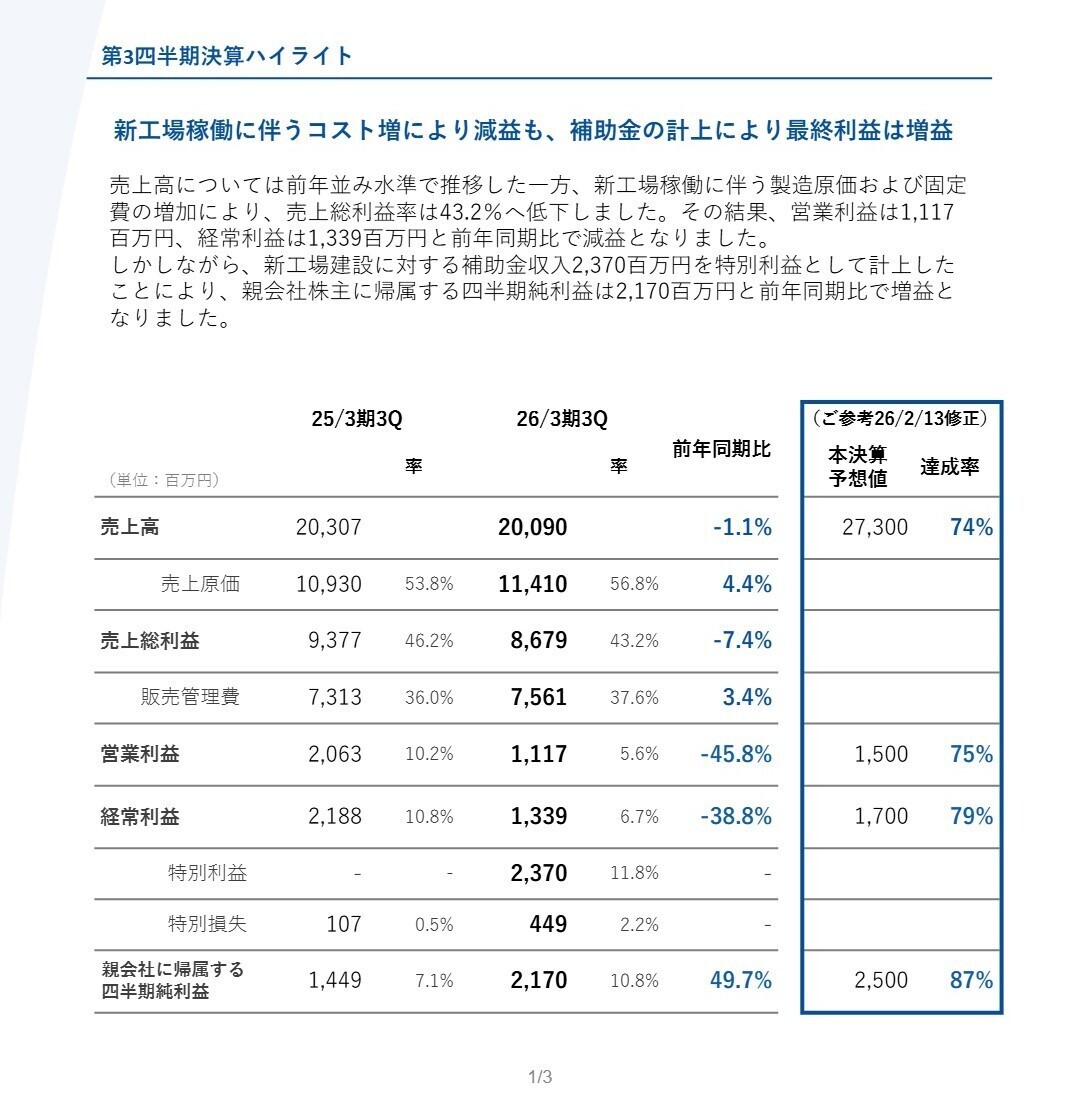

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算補足資料 P.1

売上高は、米国関税政策の影響や国内建設需要の停滞により、前年同期比1.1%減の微減となりました。利益面では、中期経営計画に基づいた新工場への移転に伴う稼働率低下や固定費負担の増加(約9億円のマイナス要因)が響き、営業利益は大幅な減益となっています。一方で、経済産業省からの補助金2,370百万円を特別利益として計上したことで、親会社株主に帰属する四半期純利益は前年を大きく上回る着地となりました。

通期予想に対する進捗率は、売上高で73.6%、営業利益で74.5%となっており、業績は概ね順調に推移しています。特に純利益については通期予想2,500百万円に対し86.8%に達しており、期末に向けて安定した着地が見込まれます。

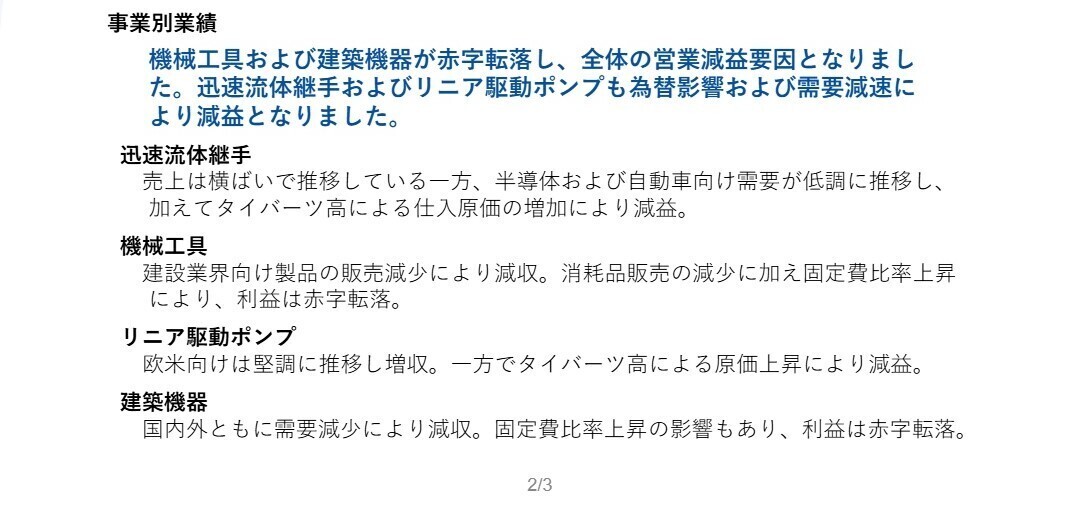

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算補足資料 P.2

迅速流体継手

事業内容:産業用・家庭用の配管接続を容易にするワンタッチ継手「カプラ」の開発・製造。半導体、自動車、エネルギー分野など幅広い産業へ展開。

業績推移:売上高 8,994百万円(0.9%増)、セグメント利益 1,412百万円(10.3%減)。

注目ポイント:自動車・半導体向け需要が低迷する中でも、産業機械向け需要の底堅さにより増収を維持。しかし、タイバーツ高による仕入原価上昇が利益を圧迫しており、原価管理やサプライチェーンの最適化を担う専門人材の需要が高まっています。

機械工具

事業内容:「アトラ」などの電動・油圧・空気圧工具の提供。主に建設・造船・橋梁などのインフラ整備現場で使用される。

業績推移:売上高 6,128百万円(4.2%減)、セグメント損失 257百万円(前年は418百万円の黒字)。

注目ポイント:建設業界の不振により消耗品販売が減少し、赤字に転落しました。固定費比率の上昇が深刻な課題となっており、収益構造の抜本的改革に向けたDX(デジタルトランスフォーメーション)や新市場開拓の戦略立案ができる人材が求められています。

リニア駆動ポンプ

事業内容:リニアモーターによるピストン駆動を応用した小型コンプレッサ、真空ポンプの製造。医療機器や環境機器に採用。

業績推移:売上高 3,359百万円(3.3%増)、セグメント利益 28百万円(15.2%減)。

注目ポイント:欧米向け販売が好調に推移し、成長領域としての存在感を示しています。為替による原価上昇要因を、グローバルでの価格交渉力や高付加価値化によってカバーできる国際感覚豊かなビジネスパーソンにとって活躍の余地が大きい事業です。

建築機器

事業内容:ドアクローザ(オートヒンジ)等の建築金物の製造・販売。ビル、住宅、公共施設等の開口部ソリューションを提供。

業績推移:売上高 1,607百万円(7.6%減)、セグメント損失 65百万円(前年は36百万円の黒字)。

注目ポイント:国内外の需要減速により赤字転落となりました。特に資材高騰による工期遅延が売上に直結しています。今後は既存の建築市場に頼らない、リノベーション市場やスマートホーム関連への領域拡大が鍵となります。

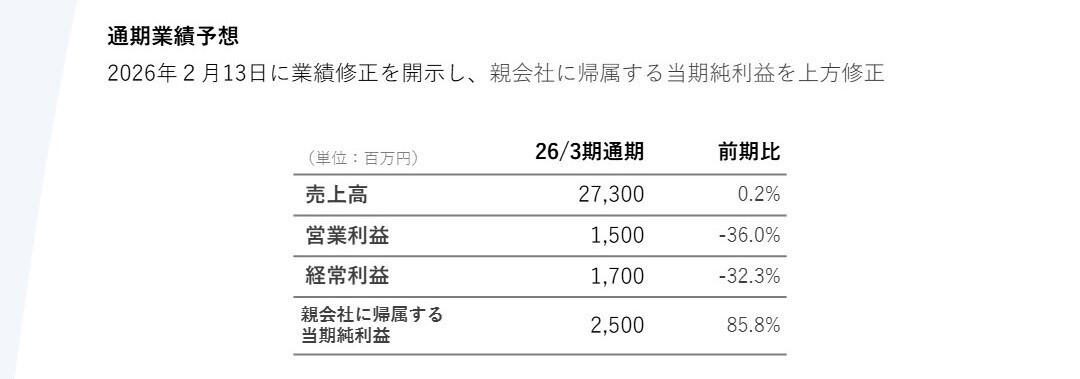

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算補足資料 P.3

2026年3月期は、新工場の稼働開始という大きなマイルストーンを迎えました。当3Q累計期間では移転費用や稼働率低下が営業利益を押し下げましたが、これらは将来の成長に向けた「構造的コストの先行投資」と捉えられます。2026年2月13日には、補助金計上を反映して通期の純利益予想を2,500百万円(前期比85.8%増)へ上方修正しており、財務基盤は強固です。

今後は、新工場の生産効率をいかに早期に向上させ、自動化・省人化によるコスト競争力を強化できるかが焦点となります。また、赤字事業の再建に向けた経費削減施策(販管費の抑制)も継続して実施されており、筋肉質な組織体制への変革期にあります。製造現場のDX推進や、グローバル展開を加速させる戦略的ポジションでの採用意欲は高く維持される見通しです。

4 求職者へのアドバイス

日東工器は現在、生産体制の最適化とコスト競争力の強化という大きな変革期にあります。「新工場の立ち上げという難易度の高いプロジェクトを通じて、日本のモノづくりを支える基盤を再構築したい」という意欲は高く評価されるでしょう。特に、建設需要減などの外部環境の変化に対し、高付加価値なソリューション営業や原価改善への経験は、同社の直面する課題解決に直結します。

- 「新工場が本格稼働したことで、具体的にどのような生産効率の改善や新製品開発が可能になったのでしょうか?」

- 「現在赤字となっている機械工具事業や建築機器事業において、収益構造の改善に向けて期待されている役割を教えてください。」

- 「海外売上高比率が高まる中で、国内の製造拠点と海外市場のニーズをどう繋ぎ込み、戦略的な意思決定を行っていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日東工器株式会社 2026年3月期第3四半期決算短信〔日本基準〕(連結)

- 日東工器株式会社 2026年3月期第3四半期決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。