0 編集部が注目した重点ポイント

① プロセスエンジニアリング事業が前年比3倍超の利益成長を遂げる

当第3四半期において、主力のプロセスエンジニアリング事業のセグメント利益が前年同期比202.3%増の1,393百万円と驚異的な伸びを見せました。食品・医薬・エネルギー関連での「省エネ」「省人化」ニーズを的確に捉え、全自動連続殺菌冷却装置などの高付加価値案件が利益を牽引しています。エンジニアリング職種において、社会的意義の高い大規模プロジェクトに携わるチャンスが大きく広がっています。

② 生産拠点の大規模再構築を推進し中長期的な供給能力を底上げする

2024年1月に開設した生駒事業所が安定稼働に入り、現在は鴻池事業所の再構築および設備更新を重点的に進めています。当3Qには工場再構築費用447百万円を特別損失に計上するなど、未来への投資を加速させています。生産能力の増強により市場需要への対応力を高めており、モノづくりの現場や生産技術部門でのキャリア形成において、非常にエキサイティングなフェーズにあります。

③ 半導体や二次電池など成長分野へのシフトで事業の多角化を加速させる

従来の化学業界向けに加え、半導体、二次電池、製菓業界向けの受注が着実に伸長しています。特定の業界に依存しない事業構造への転換が進んでおり、バルブ事業では利益率も向上しています。多様な産業分野へ技術を応用する柔軟な開発体制が整っており、技術者として幅広い製品知識を習得し、多角的な視点で市場を開拓する経験が積める環境です。

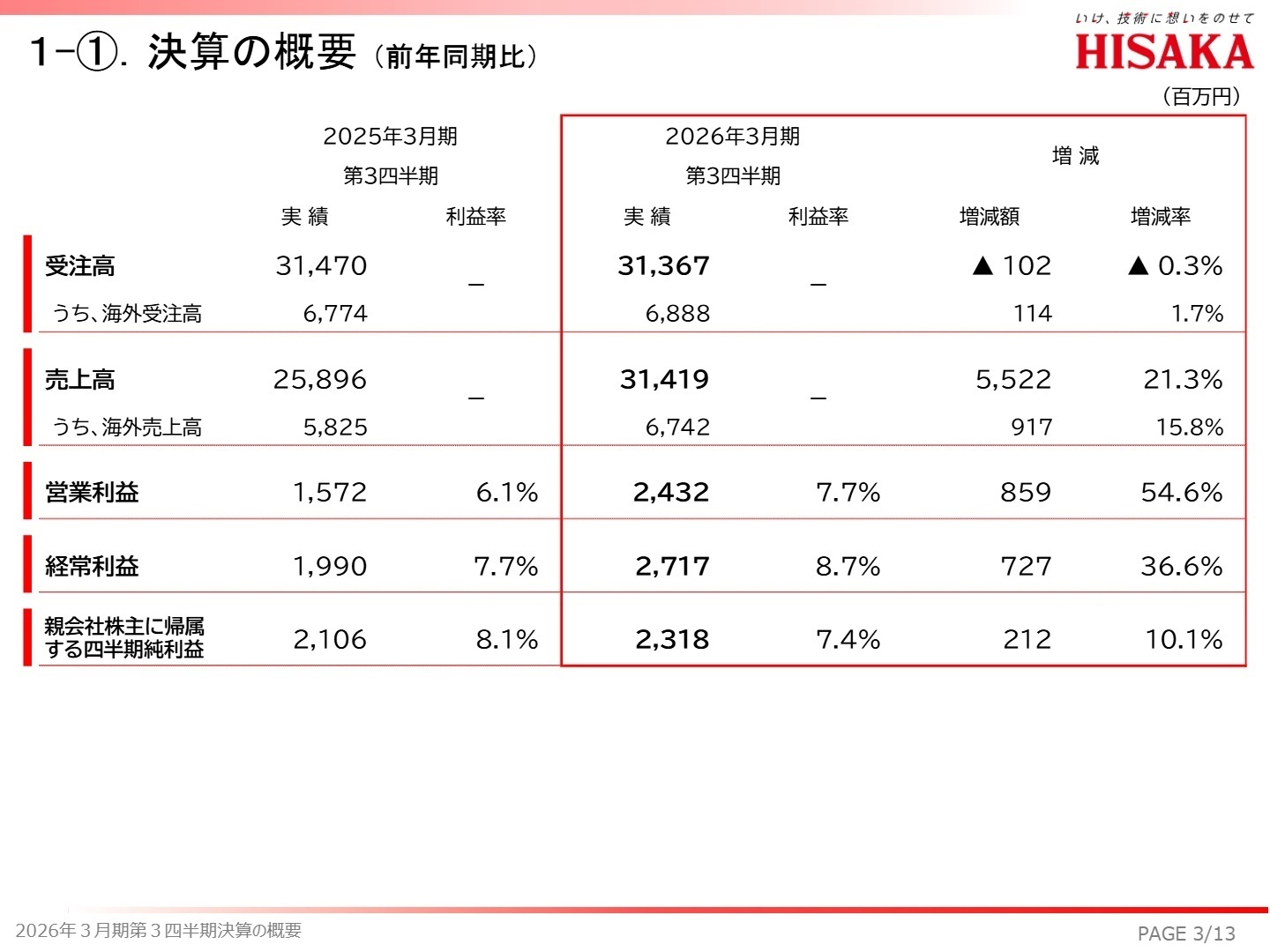

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算概要 P.3

売上高

31,419百万円

+21.3%

営業利益

2,432百万円

+54.6%

経常利益

2,717百万円

+36.6%

四半期純利益

2,318百万円

+10.1%

日阪製作所の当第3四半期連結累計期間は、売上高が31,419百万円(前年同期比21.3%増)となり、過去最高水準の業績を更新し続けています。利益面でも、減価償却費や人件費といった固定費の増加を、プロセスエンジニアリング事業を中心とした大幅な売上増で吸収し、営業利益は2,432百万円(同54.6%増)を記録しました。また、政策保有株式の売却益を特別利益に計上するなど、資本効率の向上に向けた財務戦略も着実に実行されています。

通期予想に対する進捗状況は、売上高で71.4%、営業利益で81.1%、経常利益で81.1%に達しており、業績は概ね順調に推移しています。特に利益指標の進捗率が80%を超えている点はポジティブであり、通期計画の達成に向けた確度の高さが伺えます。

2 事業別分析:転職者が活躍できるフィールド

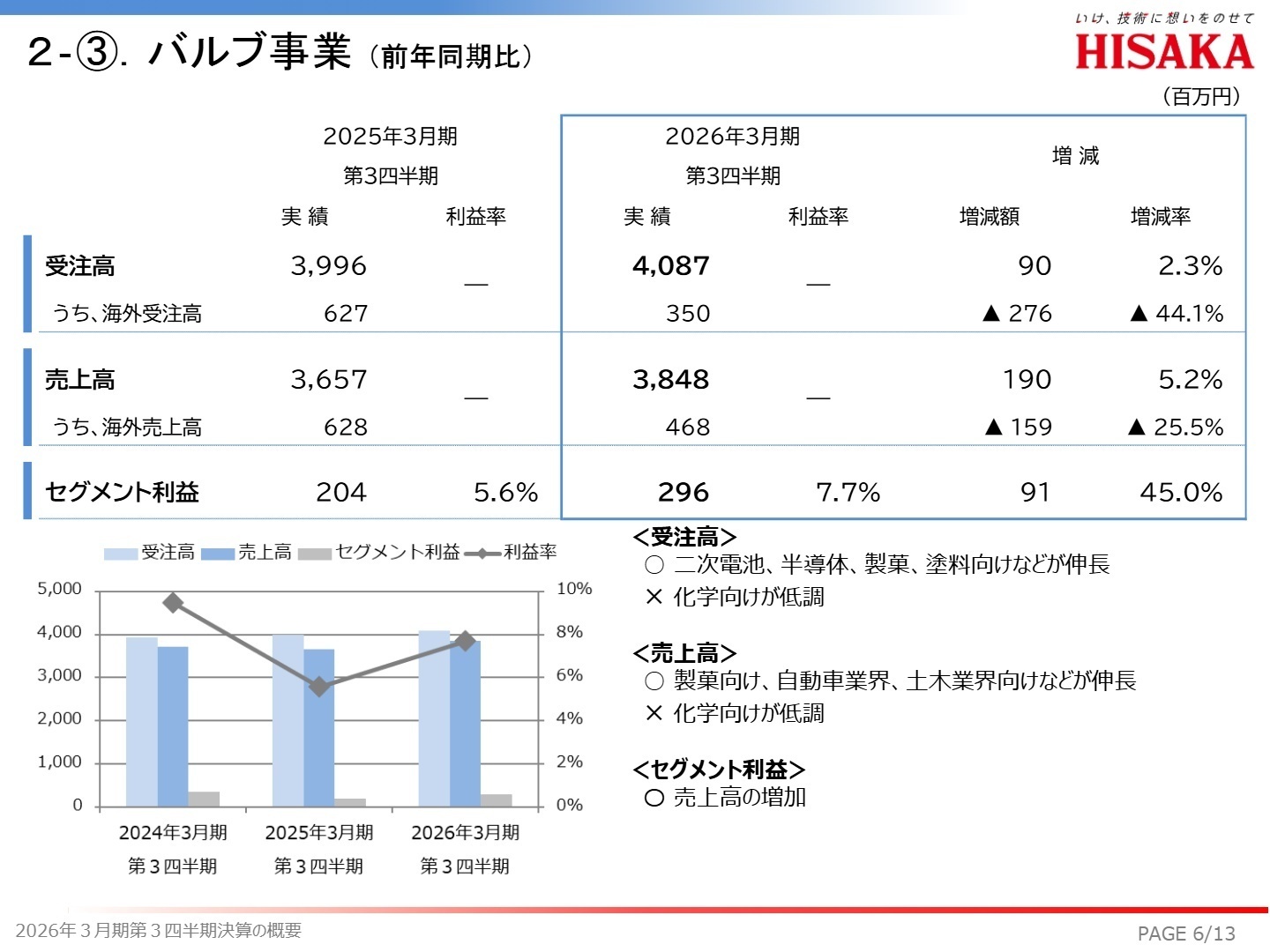

出典:2026年3月期 第3四半期 決算概要 P.6

熱交換器事業

事業内容:プレート式熱交換器の開発・製造・販売。化学、食品、空調、船舶など幅広い産業分野へ温度制御ソリューションを提供しています。

業績推移:売上高は12,876百万円(前年同期比9.5%増)、セグメント利益は870百万円(同6.1%減)。国内メンテナンス案件や海外大口案件が売上を牽引しました。

注目ポイント:利益面ではセールスミックスの変化や工場再構築費用の計上により微減となりましたが、国内メンテナンス需要が堅調であることは安定的な収益基盤の証です。既存顧客との長期的な関係構築を通じたサービス提供や、カーボンニュートラルに貢献する省エネ製品の提案など、技術コンサルティング的な役割を担う人材の重要性が高まっています。

プロセスエンジニアリング事業

事業内容:食品・医薬向け殺菌装置や染色仕上機器などのプラントエンジニアリングを展開。液体調味料や飲料の製造プロセスを支えています。

業績推移:売上高は14,627百万円(前年同期比40.5%増)、セグメント利益は1,393百万円(同202.3%増)と飛躍的な成長を遂げました。

注目ポイント:全自動連続殺菌冷却装置や医薬機器の大型案件が寄与し、利益率が劇的に改善しています。人手不足を背景とした自動化ニーズが追い風となっており、顧客の製造ライン全体を最適化するシステム提案力が求められています。大規模なプラント設計から施工管理まで、ダイナミックなモノづくりを追求したい技術者にとって最適なフィールドです。

バルブ事業

事業内容:ステンレス製ボールバルブを主力とし、半導体製造装置や二次電池製造プロセス向けの特殊バルブを提供しています。

業績推移:売上高は3,848百万円(前年同期比5.2%増)、セグメント利益は296百万円(同45.0%増)。好採算な特定業界向けが利益を押し上げました。

注目ポイント:化学産業の低調を、半導体や二次電池などの成長産業向けでカバーし、大幅増益を達成しました。高精細な制御や耐久性が求められる特殊用途への対応力が強みであり、製品開発のサイクルが早い先端産業へ食い込むスピード感が求められています。新製品開発や新市場開拓に挑戦したいマインドを持つ人材の活躍が期待されています。

その他事業

事業内容:太陽光発電などの発電事業等を含みます。

業績推移:売上高66百万円(前年同期比0.4%減)、利益49百万円(同1.1%増)と安定的に推移しています。

注目ポイント:主力事業を支える補完的な位置付けですが、持続可能な社会への貢献という文脈で再生可能エネルギー活用の知見をグループ内に蓄積しています。

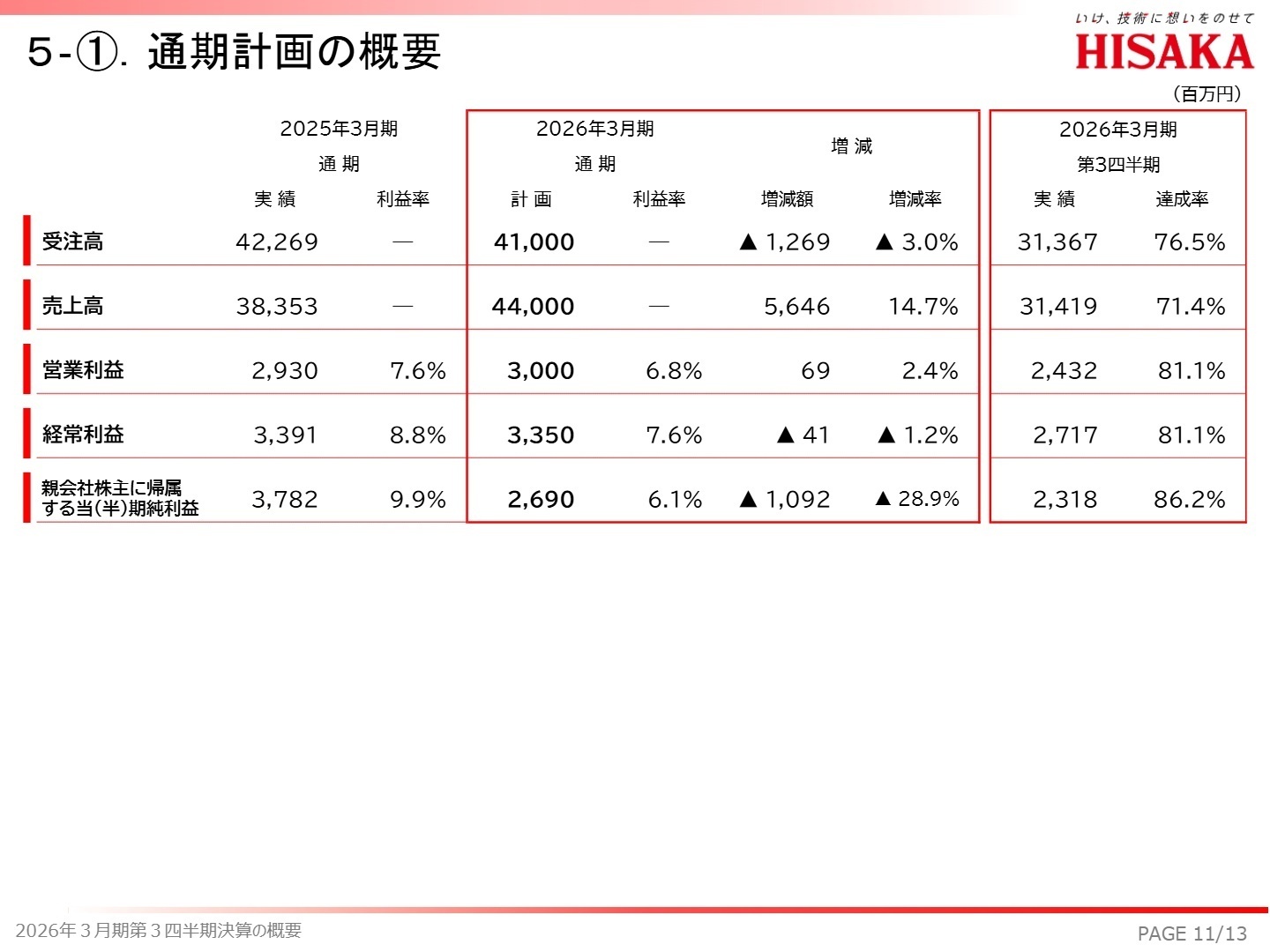

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算概要 P.11

2026年3月期の通期連結業績予想は、売上高44,000百万円、営業利益3,000百万円と期初計画を据え置いています。3Q時点での利益進捗率が高いため、上振れの期待も持てる状況です。戦略的には、カーボンニュートラルやDX(デジタルトランスフォーメーション)に関連した「省エネ」「省人化」製品の開発を最優先事項としており、これらを実現するためのR&D(研究開発)人材やITエンジニアの採用を強化する方針です。

また、鴻池事業所の再構築を通じたスマート工場の実現も重要なマイルストーンとなります。最新の自動化設備を導入することで生産効率を抜本的に改善し、グローバル競争力を高める狙いです。変化を恐れず、伝統あるモノづくりの基盤を最新テクノロジーでアップデートしたいという意欲的な人材にとって、活躍のチャンスはかつてないほど高まっています。

4 求職者へのアドバイス

日阪製作所は、今まさに「伝統的なメーカー」から「高付加価値ソリューション提供企業」へと進化を遂げている最中です。プロセスエンジニアリング事業の急成長や、鴻池事業所のスマート工場化といった具体的なトピックを志望動機に組み込むのが効果的です。単にモノを作るだけでなく、「顧客の省エネや自動化という課題を自らの技術で解決したい」という姿勢をアピールすることが、同社の現在の戦略的方向性と合致し、高く評価されるでしょう。

- 「プロセスエンジニアリング事業が急成長していますが、今後注力したい新規分野や特定の顧客ターゲットはどこに設定されていますか?」

- 「鴻池事業所の再構築において、スマート工場化を推進する上で現場に求めている役割の変化について教えてください。」

- 「メンテナンス案件が好調とのことですが、サービスビジネスのデジタル化や収益モデルの高度化に向けた今後の展望を伺いたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

制度が抽象的で分かりづらい

昇格試験で管理職系統の試験に通れば上がるようになってはいるが、制度も抽象的で分かりづらいです。残念ながら出世は出来ません。

(30代後半・研究開発・女性) [キャリコネの口コミを読む]基本的にいい人が多く穏やかな感じ

基本的にいい人が多く、穏やかな感じです。上司の人も穏やかで仕事に関しての相談はすごくしやすいと思います。困ったことがあればすぐに相談してました。また、先輩たちも声かけてくれて、若手の社員が働きやすいように環境を整えてくれていたと思います。

(20代後半・技術関連職・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社 日阪製作所 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社 日阪製作所 2026年3月期 第3四半期 決算概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。