0 編集部が注目した重点ポイント

① 英国販売会社の新規連結で欧州事業の成長を加速させる

2025年度より、イギリスの販売会社であるISEKI UK & Ireland Limitedを新規連結子会社化しました。欧州市場における子会社間の連携を強化し、購買・調達の一元化やコンポーネントの共通化によるシナジー創出を図ります。これにより、既存市場の販売強化や周辺地域への販売拡大に向けたグローバルなキャリア機会が拡大しています。

② 国内市場の購買意欲回復により過去最高の売上高を更新した

米価の回復を背景に農家の購買意欲が高まり、国内売上高が前期比14.5%増と大幅な伸長を記録しました。大型・先端商品の販売が好調で、連結全体の売上高も1,857億円と過去最高を更新しています。好調な需要に合わせた商品供給体制の維持が、今後の重要な事業マイルストーンとなります。

③ 財務体質の劇的改善で有利子負債を133億円削減した

構造改革「プロジェクトZ」の成果により、棚卸資産を91億円、有利子負債を133億円圧縮することに成功しました。営業キャッシュ・フローも過去最高の234億円の黒字となり、D/Eレシオは0.79倍まで低下しています。健全な財務基盤を土台に、今後は成長戦略への積極投資が期待されるフェーズへ移行します。

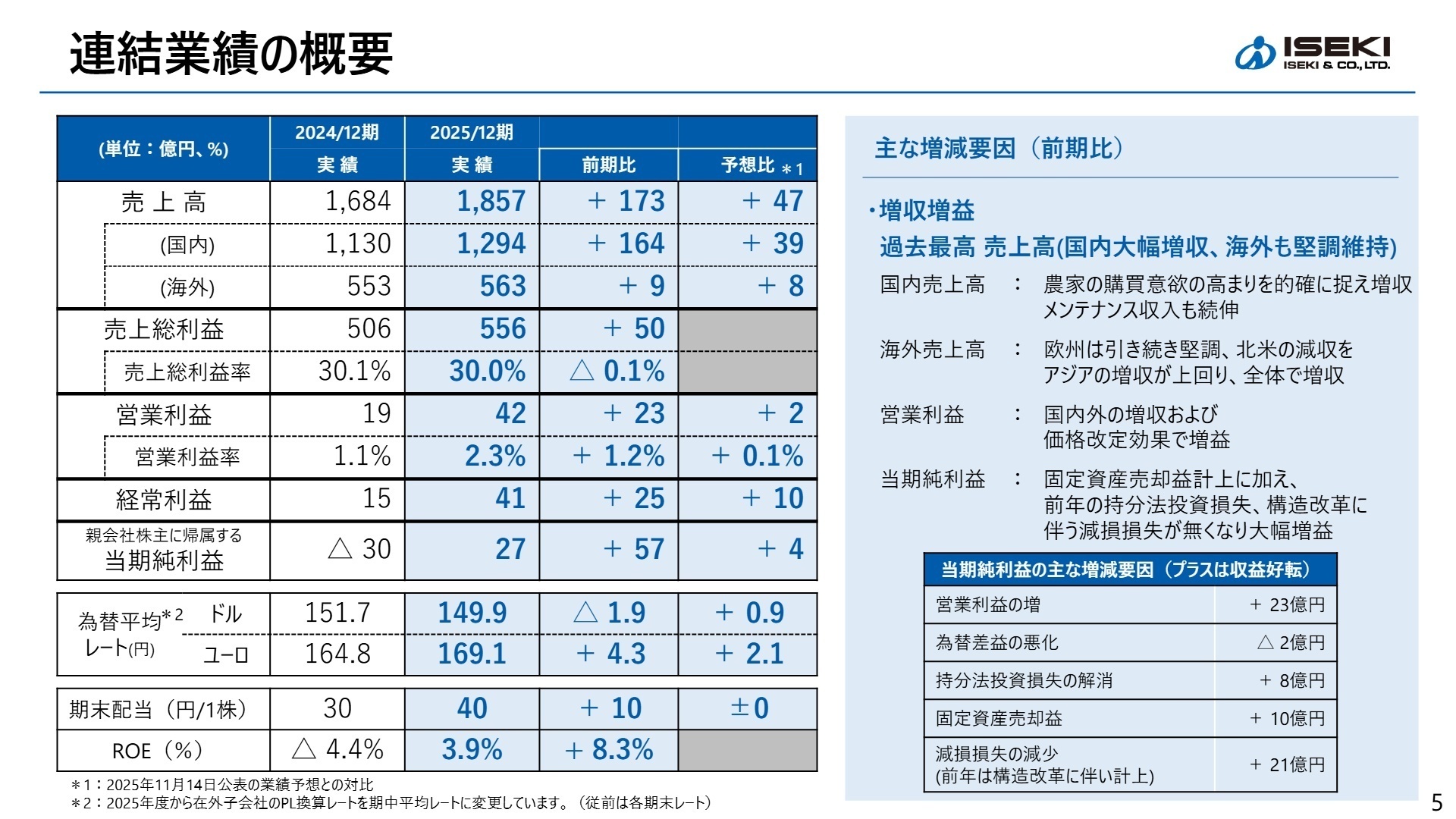

1 連結業績ハイライト

出典:2025年12月期 決算説明会資料 P.5

2025年12月期の連結業績は、売上高が前期比173億円増の1,857億円となり、過去最高売上高を達成しました。国内市場での農機製品・作業機の販売が大型商品を中心に極めて好調に推移したほか、メンテナンス収入も着実に伸び、収益性の向上に寄与しています。利益面でも、増収効果に加えて国内外での価格改定効果が発現し、営業利益は前年の2倍以上となる大幅な増益を記録しました。

通期予想に対する進捗状況については、11月14日に公表された業績予想に対しても、売上高で47億円、営業利益で2億円上回る着地となっており、極めて順調な評価となります。棚卸資産や有利子負債の大幅な圧縮も同時に達成しており、経営の健全性が格段に高まった1年となりました。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明会資料 P.7

国内事業

事業内容:トラクタ、田植機、コンバイン等の農機製品製造販売、施設工事、メンテナンス等の提供。

業績推移:売上高1,294億円(前期比+14.5%)。農機製品が前期比+16%と大幅伸長。

注目ポイント:米価上昇を背景とした農家の購買意欲の高まりを捉え、大型・先端商品の販売が非常に好調です。直進アシスト機能を搭載した「スマート農機」のラインナップ拡充を推進しており、2030年には大型機種の売上比率50%以上を目指しています。高付加価値商品の提案力や技術サービス人材への需要が極めて高くなっています。

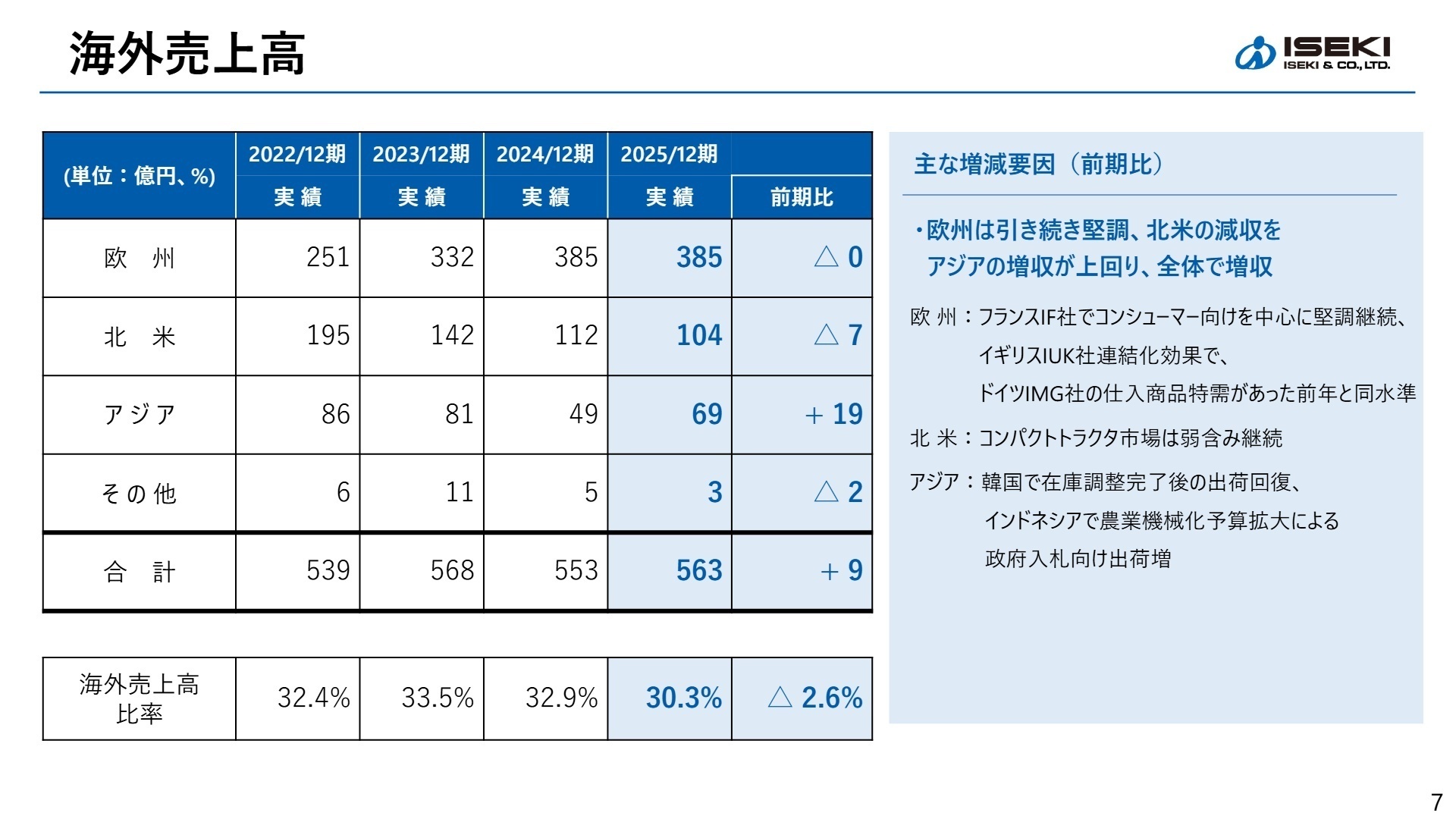

欧州事業

事業内容:景観整備・公園管理用の小型トラクタ、乗用草刈機等の販売。子会社化されたIUK社を含む。

業績推移:売上高385億円(前期並み)。(注:2025年よりISEKI UK社を新規連結)

注目ポイント:自治体向けの景観整備需要に加え、環境対応製品の普及に注力しています。イギリスのIUK社連結化により、フランス・ドイツ・イギリスの3拠点シナジーを最大限に発揮する体制を構築中です。欧州横断でのSCM(サプライチェーン管理)の最適化や、拠点間連携を主導するグローバル人材にとって挑戦しがいのある環境です。

アジア・北米事業

事業内容:北米向けOEM供給、アジア(韓国、タイ、インドネシア等)での農機販売。

業績推移:アジア売上高69億円(前期比+38%)、北米104億円(前期比△7%)。

注目ポイント:インドネシアでの政府入札向け出荷増がアジア事業を牽引しています。北米はコンパクトトラクタ市場の低迷により苦戦しましたが、2025年末の在庫調整が完了し、2026年は下げ止まりと回復を見込んでいます。各地域の市場特性に合わせたシェア拡大策が、マーケティング職や海外営業職にとっての主要なミッションとなります。

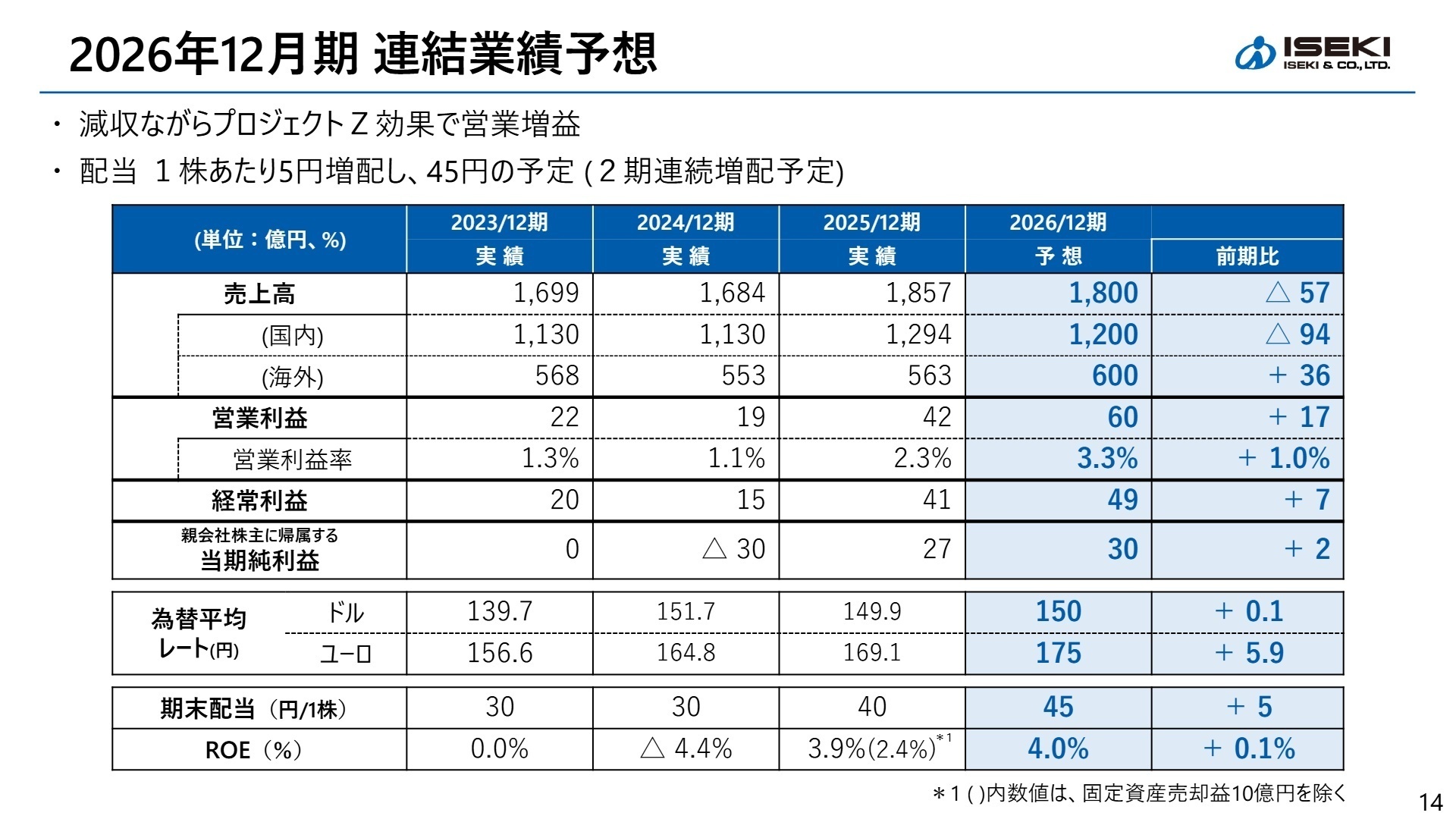

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明会資料 P.14

2026年12月期の計画では、売上高1,800億円に対し、営業利益は前期比42.0%増の60億円を目標としています。国内事業では生産能力が一時的に追い付かないため減収を想定していますが、これは旺盛な受注残の裏返しでもあります。構造改革施策である「プロジェクトZ」による損益改善効果が、前年の15億円から38億円まで拡大予定であり、筋肉質な収益構造への転換が加速します。

成長戦略の柱として、大型・先端商品の比率を2030年に50%以上へ引き上げる方針を前倒しで進めるため、2026年には125億円規模の設備投資を計画しています。特に生産性向上や情報化への投資を強化しており、DX(デジタルトランスフォーメーション)や生産技術のスペシャリストにとって、大規模な変革プロジェクトに関わる絶好の機会が提供されています。

4 求職者へのアドバイス

志望動機のヒント

井関農機は今、構造改革の成果を土台に「攻めの投資」へ転換する極めてエキサイティングな時期にあります。志望動機では、単なる農業機械への興味にとどまらず、「プロジェクトZによる収益改善の加速」や「大型・スマート農機の比率向上」といった経営マイルストーンに対し、自身の専門性(生産技術、IT、グローバル営業等)をどう活かせるかを強調するのが効果的です。特に欧州での拠点間シナジー創出に関わる領域は、同社が今後最も力を入れる成長ドライバーの一つです。

面接での逆質問例

- 「プロジェクトZの進展により財務基盤が大幅に強化されましたが、今後はどのような新技術開発や市場開拓に最優先でリソースを投下される予定でしょうか?」

- 「スマート農機の売上比率50%達成が前倒しで見込まれていますが、ソフトウェア開発やデジタルサービスの面で中途採用者に期待される役割について詳しく伺いたいです。」

- 「英国子会社の連結化により、欧州3拠点の連携が重要視されています。現地の販社と日本の本社機能との間で、グローバルな業務プロセス改革を推進する余地はどの程度ありますか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算説明会資料(井関農機株式会社)

- 2025年12月期 決算短信〔日本基準〕(連結)(井関農機株式会社)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。