0 編集部が注目した重点ポイント

① Elastikos社の連結により欧州での事業基盤を大幅に拡大する

2024年4月からElastikos(フランス)を新規連結したことで、表面処理事業の売上が前年同期比35.7%増と飛躍的に伸長しました。欧州を中心としたグローバルな販売チャネルと充実した顧客サポート体制を手に入れたことで、海外市場でのキャリア機会が飛躍的に拡大しており、クロスセル(相互販売)を担う人材の重要性が増しています。

② セラミック3Dプリンタ事業でNASAとの共同開発を推進する

独Bosch Advanced Ceramics社の買収を通じて、セラミック3Dプリンティング分野のグローバル展開を加速しています。NASA共同開発パートナーに認定されるなど技術力は世界トップレベルであり、半導体、航空・宇宙、医療といった成長分野への進出を本格化させています。最先端技術を社会実装するエンジニアにとって、挑戦的なフィールドが広がっています。

③ 過去最大級の設備投資で技術棟建築とレーザー加工を強化する

2026年3月期は、技術棟の建築に7億円、レーザー装置や3Dプリンタ関連に計3億円を投じるなど、積極的な研究開発投資を継続しています。特に廃棄物を出さない環境配慮型の「レーザー工法」による新しい表面づくりの商用化に注力しており、環境技術と生産技術を融合させた次世代のものづくりを主導できる体制を整えています。

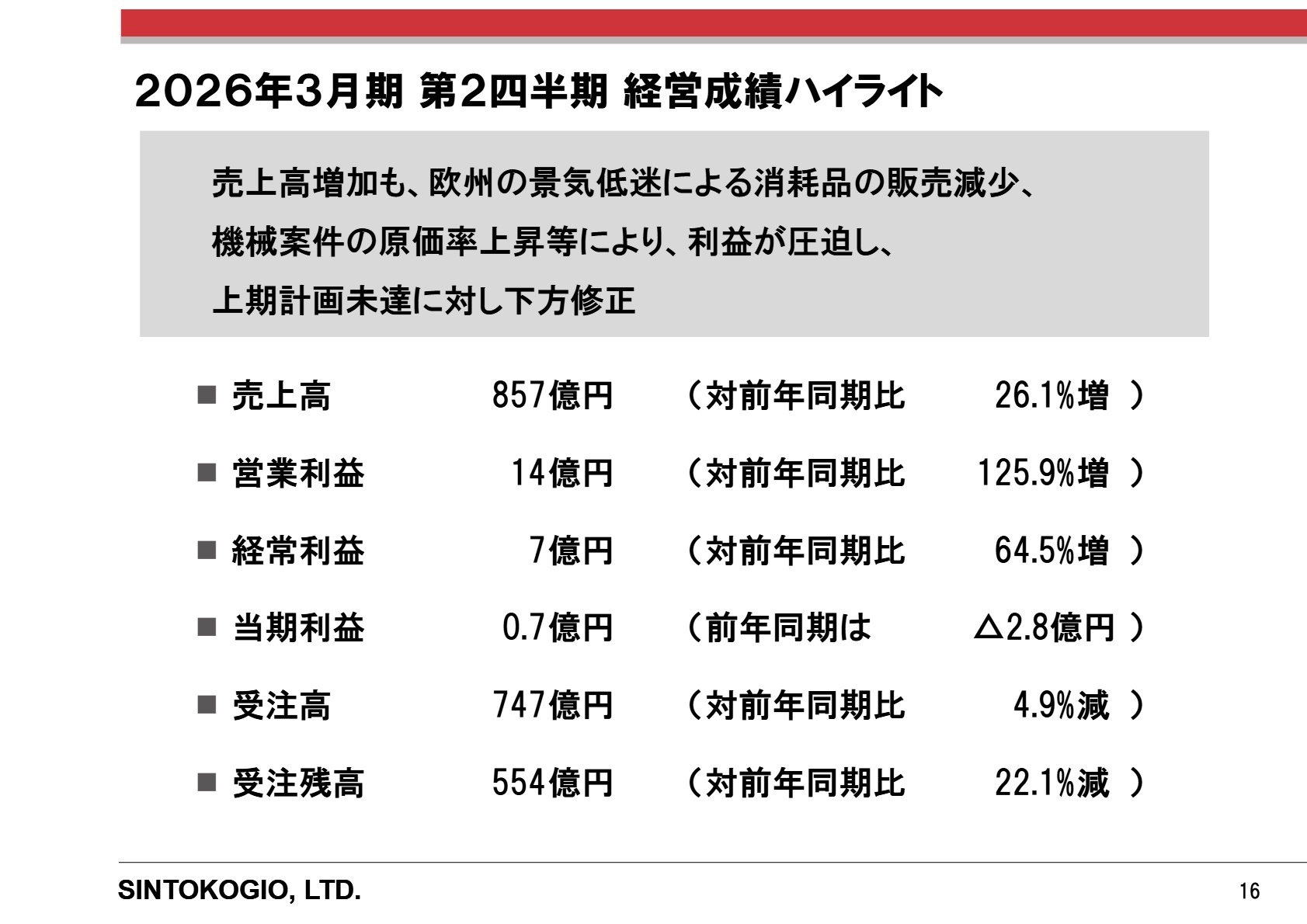

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.16

売上高

85,710百万円

+26.1%

営業利益

1,427百万円

+125.9%

中間純利益

73百万円

黒字転換

第2四半期累計の実績は、売上高が857億円、営業利益が14億円となりました。新規連結されたElastikos社の寄与により売上は計画を上回る勢いで推移していますが、営業利益については欧州の景気低迷による消耗品販売の減少や、案件の原価率上昇により当初計画に対しては未達となっています。

通期予想に対する進捗率は、売上高が53.6%と順調ですが、営業利益は29.7%にとどまっています。しかし、下半期に向けた業績伸長を見込み、期初の通期利益計画は据え置かれています。

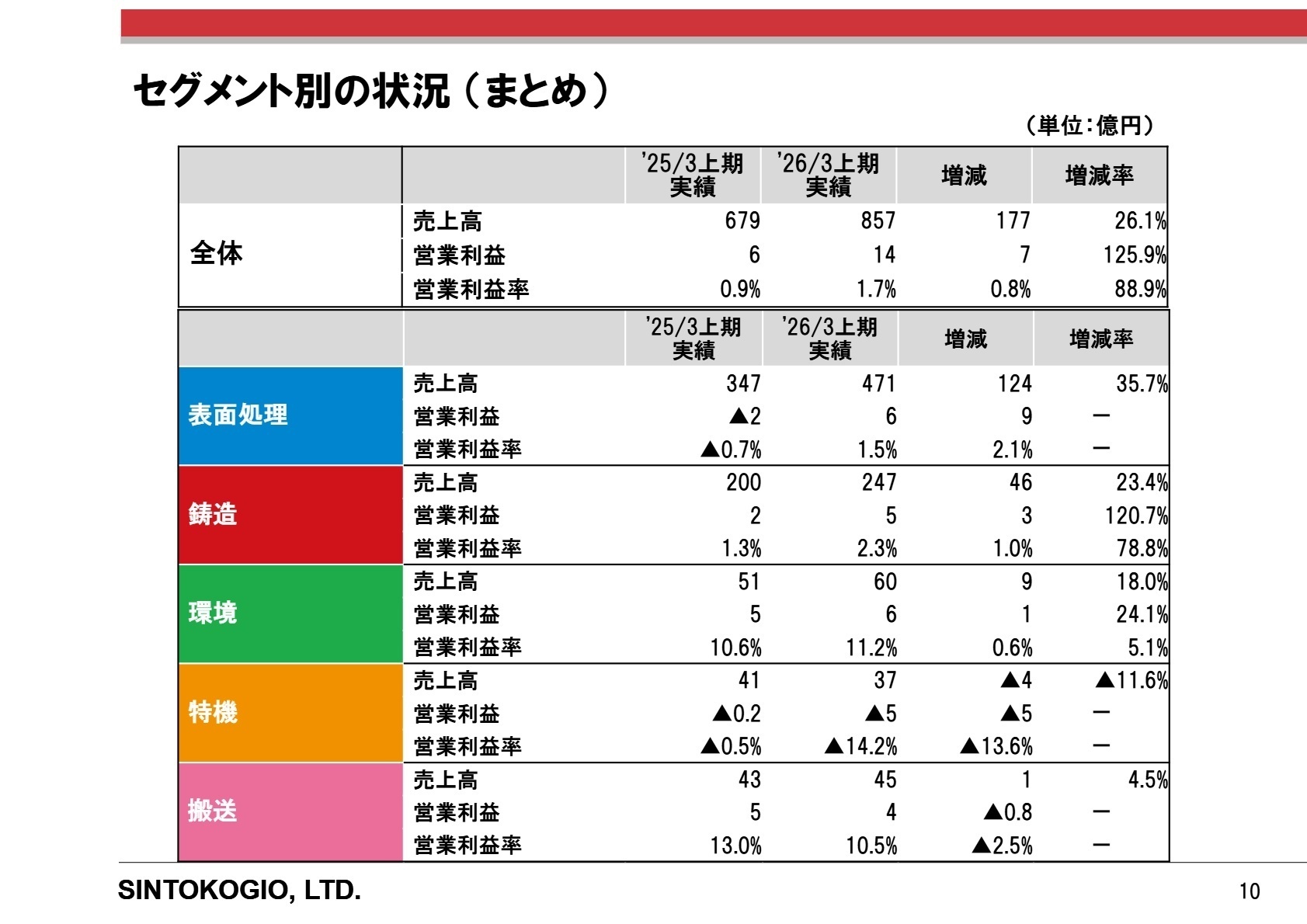

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.10

表面処理事業

事業内容:ショットブラスト装置(金属表面加工)や投射材の製造・販売、受託加工を展開する世界トップシェアの基盤事業です。

業績推移:売上高471億円(+35.7%)、営業利益6.8億円(前年同期は2.2億円の損失から黒字化)。

注目ポイント:Elastikos社の新規連結が大きく寄与したほか、国内の建設機械・製鉄分野の大型案件が堅調です。買収先との技術・ノウハウの融合が進んでおり、精密加工分野への進出を担う技術人材が求められています。

鋳造事業

事業内容:自動車やインフラ部品を製造する鋳造設備・造型機を提供。同社の創業以来のコア事業です。

業績推移:売上高247億円(+23.4%)、営業利益5.6億円(+120.7%)。

注目ポイント:国内の大型プラント工事が順調に進捗し、大幅な増益を達成。一方で、海外では中国の景気後退や米国の関税問題による設備投資先送りの影響を受けています。原価低減活動の成果が出ており、生産現場のDXや効率化を推進できる経験者に期待が寄せられています。

環境事業

事業内容:火災対策用集塵システムや、工場の作業環境を改善する環境設備の提供を行っています。

業績推移:売上高60億円(+18.0%)、営業利益6.7億円(+24.1%)。

注目ポイント:工場の環境改善ニーズを捉え、11.2%という高い営業利益率を維持しています。海外向けの大型案件も成約しており、メンテナンス販売の強化により安定収益基盤の構築が進んでいます。ESG視点での提案力が問われる領域です。

搬送事業・特機事業

事業内容:物流向けリフト・コンベヤ(搬送)、および二次電池製造装置(特機)を手がけます。

業績推移:搬送は増収微減益、特機は売上高37億円(△11.6%)、5.2億円の営業損失を計上。

注目ポイント:搬送は通販市場の拡大で堅調ですが、特機はEV市場の失速によるロールプレス機器の減少が直撃しています。一方で物流自動化需要は強く、ロボティクス等の先端技術を取り込んだ新ソリューションの開発が急務となっています。

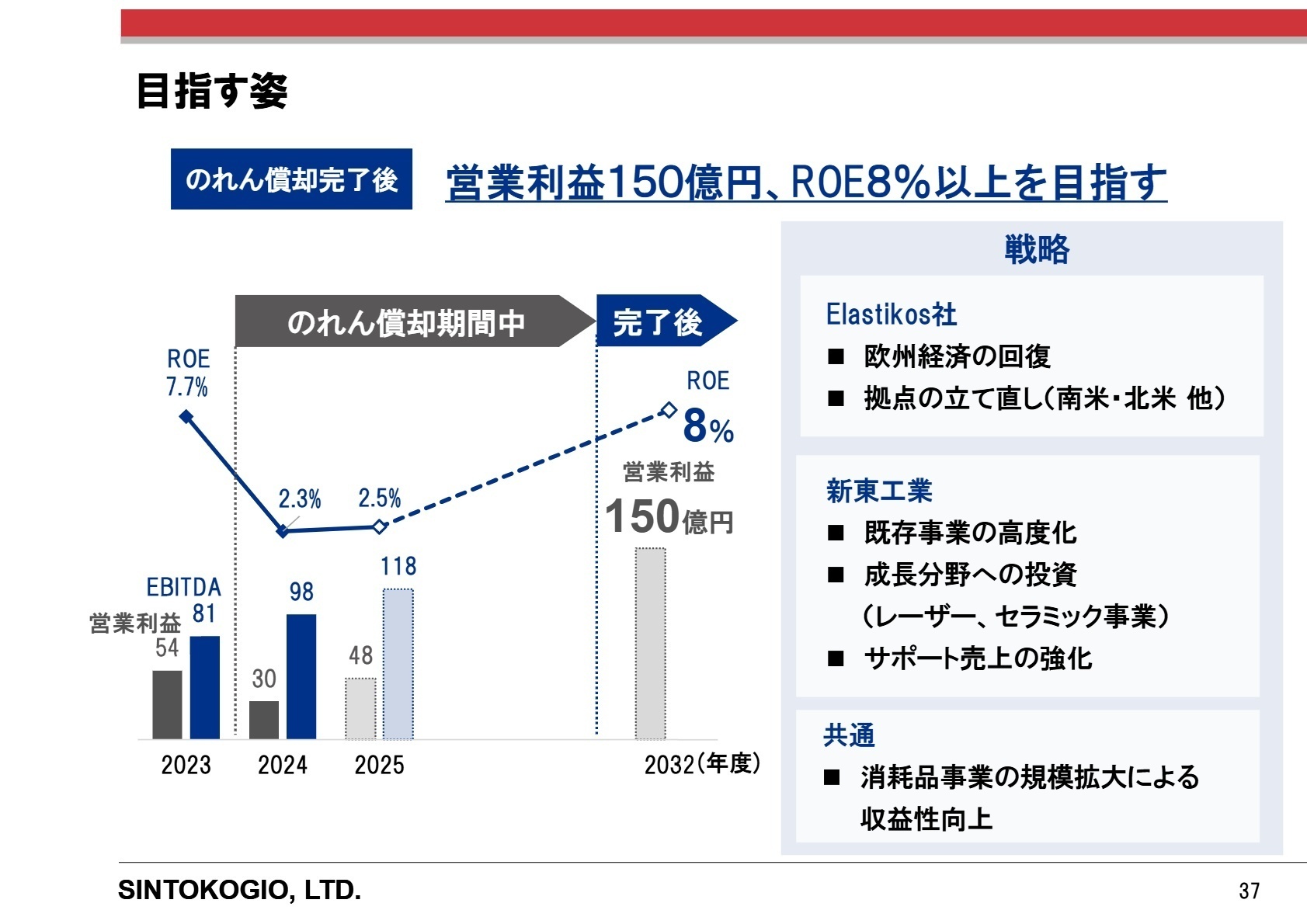

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.37

同社は2032年度までに営業利益150億円、ROE8%以上を目指す野心的な長期ビジョンを掲げています。現在はElastikos社などの買収に伴うのれん償却期間中であり、短期的には利益が圧迫される局面ですが、EBITDAは前年比20.6%増の118億円を見込むなど、キャッシュ創出力は着実に向上しています。

今後の成長ドライバーとして注目すべきは、日・欧・米で社名を統一する「Sinto Advanced Ceramics」ブランドによるセラミック事業のグローバル展開と、カナダLaserax社との協業によるアジア圏でのレーザー加工市場の開拓です。伝統的な「鋳物づくり」から「多様な素材によるものづくり」へ変革を遂げる過程で、グローバル拠点の立て直しやデジタル加工技術を担えるプロフェッショナルの確保が、目標達成の鍵となります。

4 求職者へのアドバイス

HINT 志望動機のヒント

同社は「世界シェアNo.1の表面処理技術」を核としながら、セラミック3Dプリンタやレーザー加工といった新規性の高い成長分野へ果敢に投資しています。「老舗メーカーの安定した基盤」と「先端技術による変革」の両面を志望理由に組み込むのが効果的です。特に「NASAとの共同開発」や「グローバル23ヶ国拠点」という事実は、高い志を持つ技術・営業職にとって強力な志望動機の裏付けとなるでしょう。

Q&A 面接での逆質問例

- 「Elastikos社との協業において、日本側の技術チームは具体的にどのようなシナジー発揮を期待されていますか?」

- 「2026年より稼働する欧州の新会社において、セラミック3Dプリンティング事業の立ち上げに関われるチャンスはありますか?」

- 「EV市場の失速を受けて、特機事業の技術リソースを他の成長分野(半導体や航空機など)へ転用する動きはありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

託児所もあるので子育てはしやすい

託児所もあるので、子育てはしやすいと思う。育児休暇が女性だけでなく。男性も取得できるようになったので選択肢が増えて働きやすくなったと思う。

(20代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。