0 編集部が注目した重点ポイント

① ハイエンドシフトで営業黒字化を達成

2025年度は従来の「売上偏重」から「利益重視」へ戦略を転換しました。低採算機種の削減や生産能力の適正化を徹底した結果、売上高は減少したものの、営業利益は前年比37億円増の27億円(概数)と大幅な黒字化を達成。特に主力である縫製事業がハイエンド市場へのシフトに成功し、収益の牽引役となっています。

② 子会社2社を吸収合併し経営判断を迅速化

2025年12月31日付で、産業装置事業を担う「JUKIオートメーションシステムズ」および「JUKIテクノソリューションズ」の2社を吸収合併しました。組織の簡素化により、意思決定のスピードを向上させる狙いがあります。求職者にとっては、本社主導でスピーディーな事業展開が進む環境となり、キャリア形成の加速が期待できる変化です。

③ 産機事業でグローバルニッチ戦略を加速

産業装置事業において、大型・特殊基板領域などの競合が参入しづらい分野に資源を集中する「グローバルニッチ戦略」へ転換しました。2025年下期には営業黒字を定着化させるフェーズに入っており、エンジニアや技術営業職などの専門人材にとって、特定の強みを活かしたやりがいのあるフィールドが広がっています。

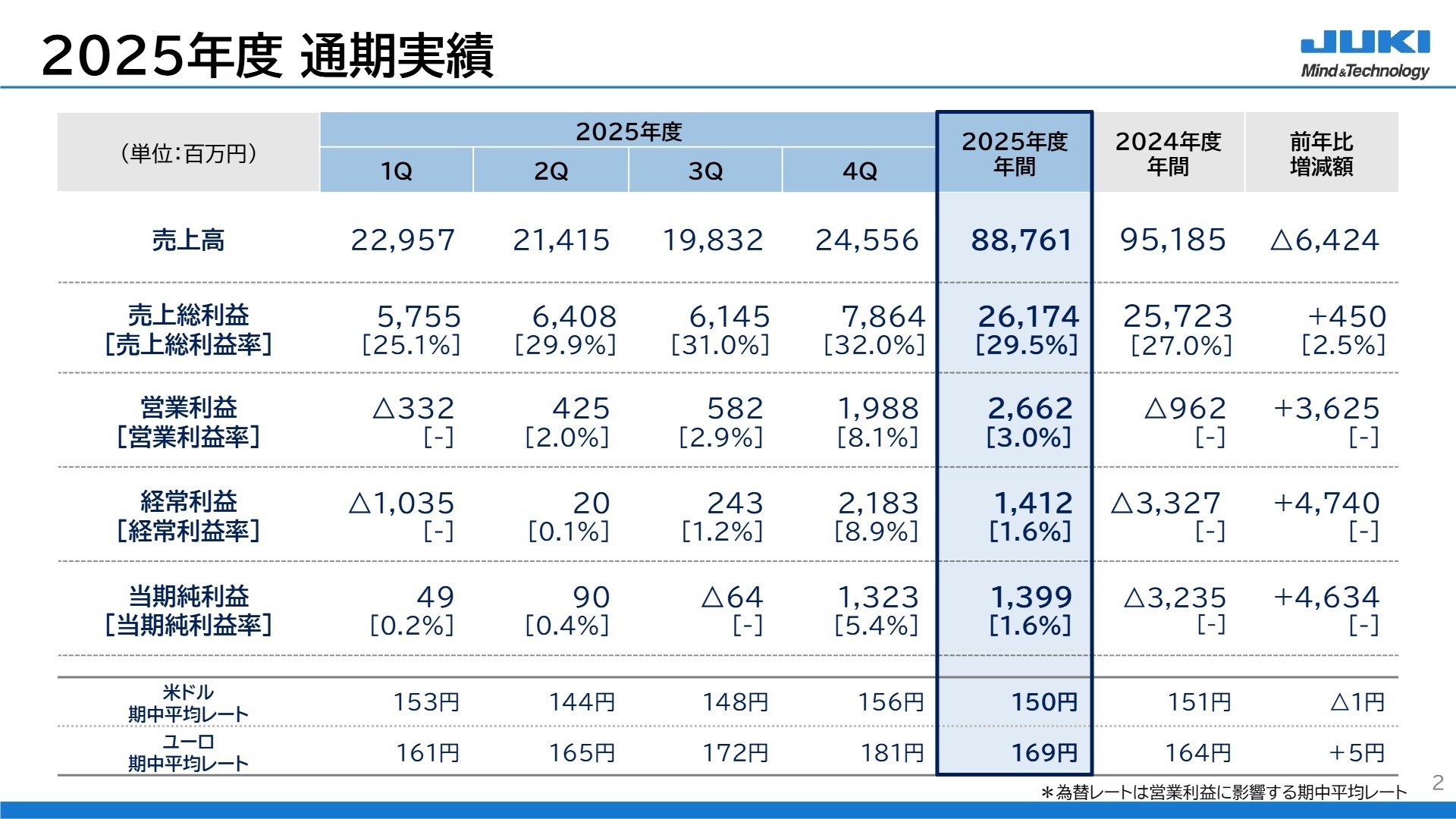

1 連結業績ハイライト

出典:JUKI株式会社 2025年12月期 決算説明資料 P.2

売上高

88,761百万円

(前年比 △6.7%)営業利益

2,662百万円

(黒字転換)当期純利益

1,399百万円

(黒字転換)

2025年度の売上高は887億61百万円と減収になりましたが、これは意図的な戦略転換によるものです。不採算機種の整理を進め、付加価値の高い製品に特化したことで、粗利益率は29.5%(前年比2.5ポイント向上)へ改善しました。

通期計画に対する進捗状況については、営業利益2,662百万円(社内計画比98.6%)となり、目標値に対して概ね順調に達成しました。財務面でも有利子負債を148億円削減するなど、筋肉質な経営体質への脱皮が着実に進んでいます。

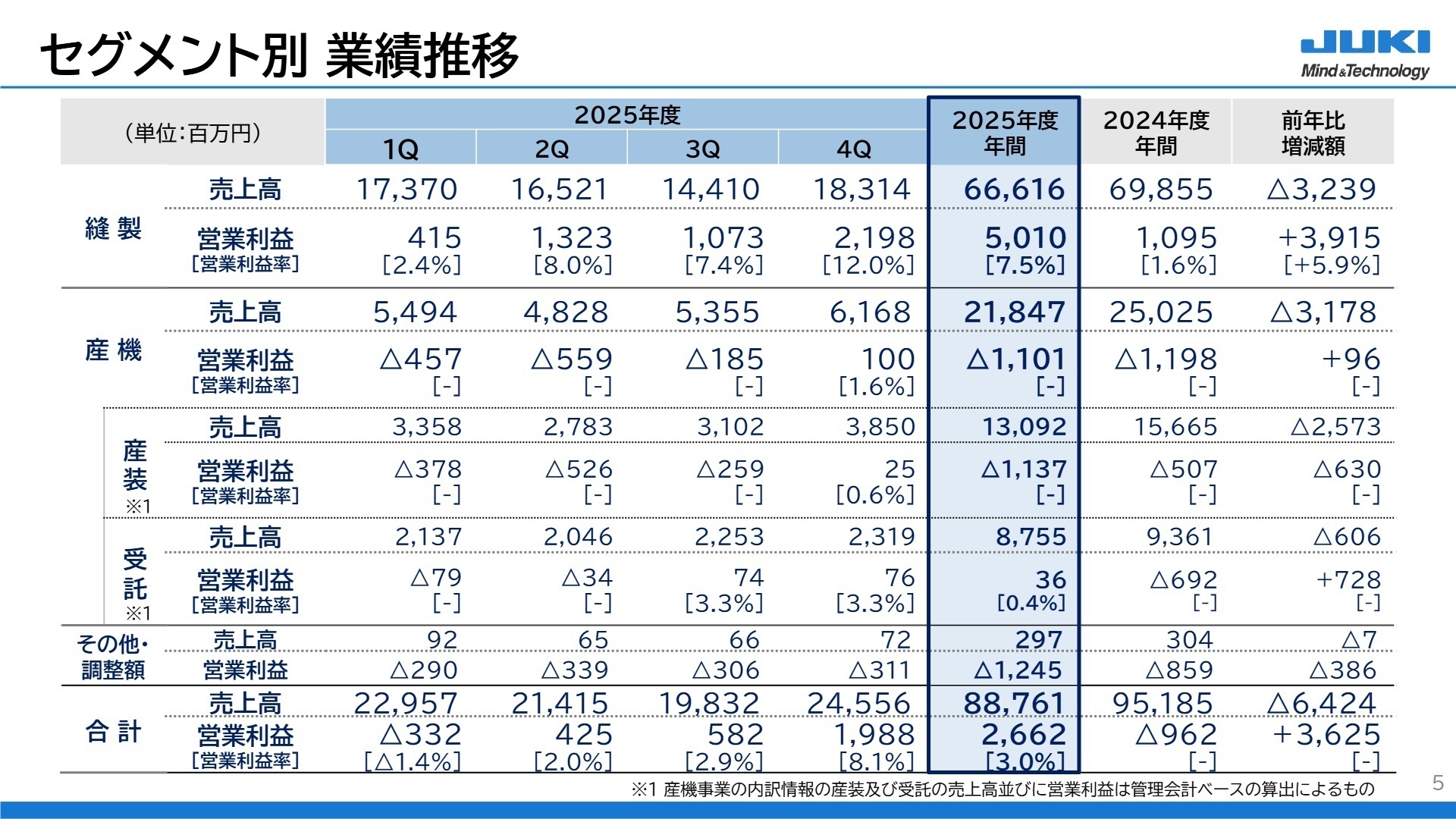

2 事業別分析:転職者が活躍できるフィールド

出典:JUKI株式会社 2025年12月期 決算説明資料 P.5

縫製事業(工業用・家庭用ミシン)

【事業内容】

世界シェアNo.1の工業用ミシンを核に、自動化装置やITソリューションを提供し、アパレル工場のスマート化を支援する事業です。

【業績推移】

売上高 66,616百万円(△4.6%)、営業利益 5,010百万円(前年比+3,915百万円)。営業利益率は7.5%へ急伸しました。

【注目ポイント】

大手グローバル企業100社(グローバル100)への戦略的深耕により、高付加価値なソリューション販売が成功しています。特に第4四半期には欧米の車載関連需要が急速に回復。IoTを活用したスマート工場化など、ミシンの枠を超えたシステムエンジニアリング能力を持つ人材の価値が高まっています。

産機事業(産業装置・受託事業)

【事業内容】

基板実装機(マウンタ)などの産業装置事業と、JUKIの高度な製造・開発ノウハウを外部に提供する受託事業(EMS等)で構成されます。

【業績推移】

売上高 21,847百万円(△12.7%)、営業損失 1,101百万円(赤字幅は前年から96百万円改善)。第4四半期単体では営業黒字を達成しています。

【注目ポイント】

産業装置では「大型・特殊基板」という大手競合が参入しづらい領域に特化する戦略へ転換。受託事業では宇宙・防衛・光学関連などの高収益分野での新規案件獲得に注力しています。不採算領域からの撤退と工場規模の適正化が完了しており、今後は「黒字定着化」に向けた戦略遂行が求められます。

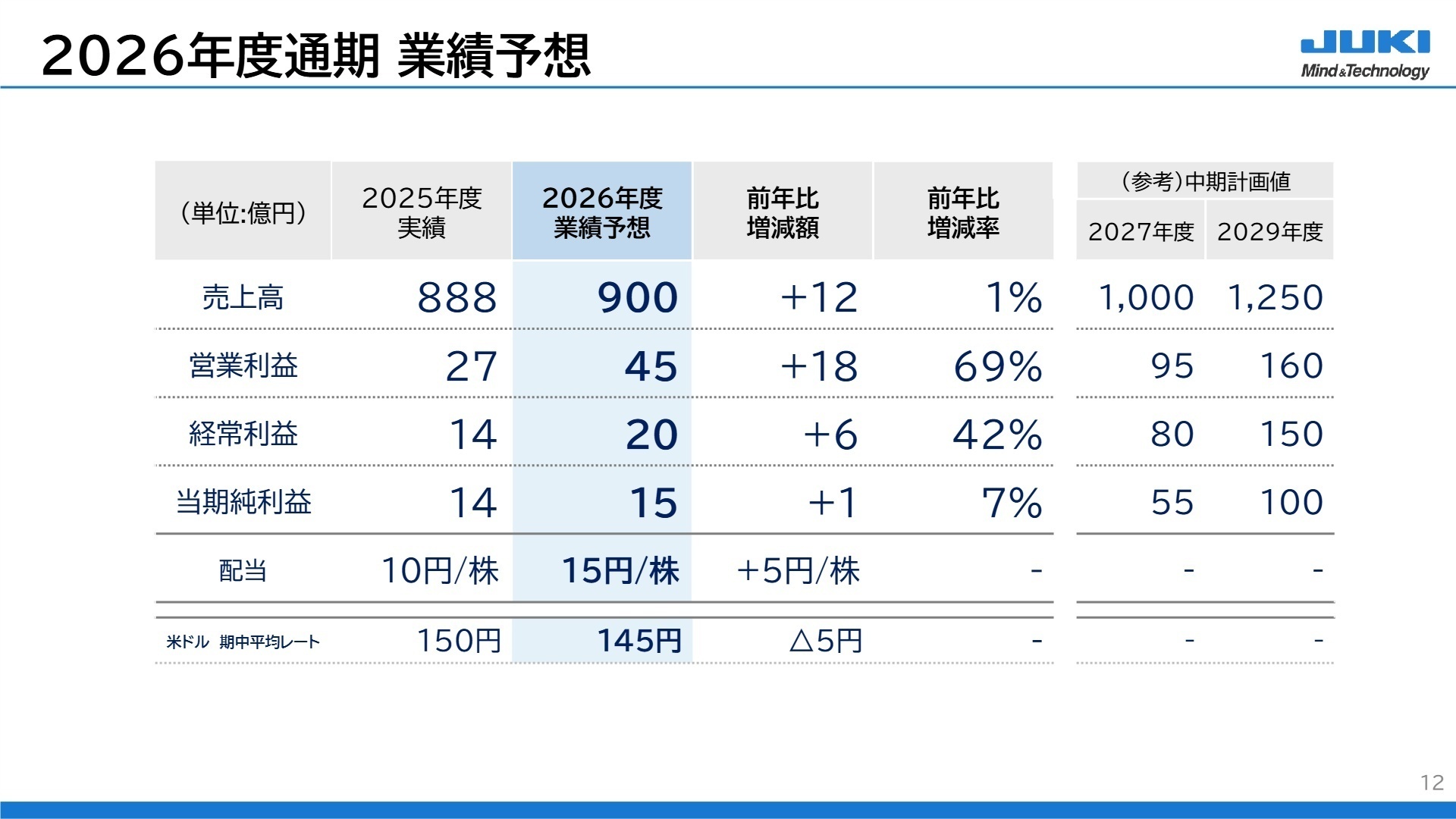

3 今後の見通しと採用の注目点

出典:JUKI株式会社 2025年12月期 決算説明資料 P.12

2026年度は、売上高900億円、営業利益45億円(前年比69%増)を計画しています。縫製事業では「施策効果の浸透」により粗利増を見込み、産業装置事業では規模適正化に伴う固定費削減が寄与する見通しです。

長期的な中期経営計画も見直され、2029年度には営業利益160億円、ROE(自己資本利益率)23.0%という高い目標を掲げています。戦略の軸は「IoT融合」と「グローバルニッチ」。これまでの「ミシンのJUKI」から、デジタル技術を駆使した「トータルソリューションパートナー」への変革を支える専門人材の採用が活発化することが予想されます。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、ハードウェア単体販売から「IoT融合のソリューションビジネス」への転換期にあります。自身の経験を活かして、顧客の生産効率向上をソフトウェア・DXの側面から支えたいという意欲は、現在の経営方針に非常に合致しています。また、宇宙・防衛分野などの新領域探索(第3の柱)に関わりたいという視点も評価されるでしょう。

面接での逆質問例

・「グローバルニッチ戦略」を加速させる上で、エンジニアに求められる最も重要なマインドセットは何ですか?

・「グローバル100」攻略で得たノウハウを汎用化する際、組織横断的な連携はどのように行われていますか?

・子会社吸収合併により、事業間の技術シナジー(縫製技術×実装技術など)を創出するための新たな仕組みはありますか?

5 転職者が知っておきたい現場のリアル

ワークライフバランスが改善されている

ワークライフバランスが改善されていてノー残業デーなどあって過ごしやすくなりました。月10時間ぐらいの残業です。営業をやっていますが、基本的には休日出勤などありません。残業をしない分で自分の趣味に使えていい点だと思います。これで満足しています。

(20代前半・カウンターセールス・女性) [キャリコネの口コミを読む]他社の製品と比べ性能は劣っている印象

業績・将来性に問題を感じる。チップマウンタ分野にも力を入れていましたが、他社の製品と比べ性能は劣っている印象でした。

(30代前半・セールスエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算説明資料(2026年2月12日発表)

- 2025年12月期 決算短信〔日本基準〕(連結)(2026年2月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。