0 編集部が注目した重点ポイント

① 車載向け需要を背景に売上高は前年比3%増を確保する

主力の車載分野において、日系主要顧客向けの販売が順調に推移した結果、第3四半期累計の連結売上高は730億33百万円(前年同期比3.3%増)となりました。欧州市場の停滞はあるものの、走行安全系やパワートレイン系プリント配線板の需要が堅調で、事業の核となる車載領域での競争力を維持しています。

② タイ第三工場の立ち上げに伴う先行投資で収益が一時悪化する

東南アジアセグメントにおいて、タイ第三工場の立ち上げ費用や生産システムの更新対応により、13億24百万円のセグメント損失を計上しました。これは将来の供給能力拡大に向けた構造的な投資段階であり、足元では高付加価値製品の増加による収益改善の兆しも見え始めており、技術系人材の活躍余地が広がっています。

③ 中国拠点での合理化進展により営業利益率が大幅に改善する

中国セグメントでは、売上高が減少した一方で、生産設備の合理化や2工場の経営一体化による生産性向上が実を結び、セグメント利益は前年同期比62.4%増と大幅な増益を達成しました。不透明な市場環境下でもコスト構造の改革を完遂できる経営体質への強化が進んでおり、組織改革の成果が数字に表れています。

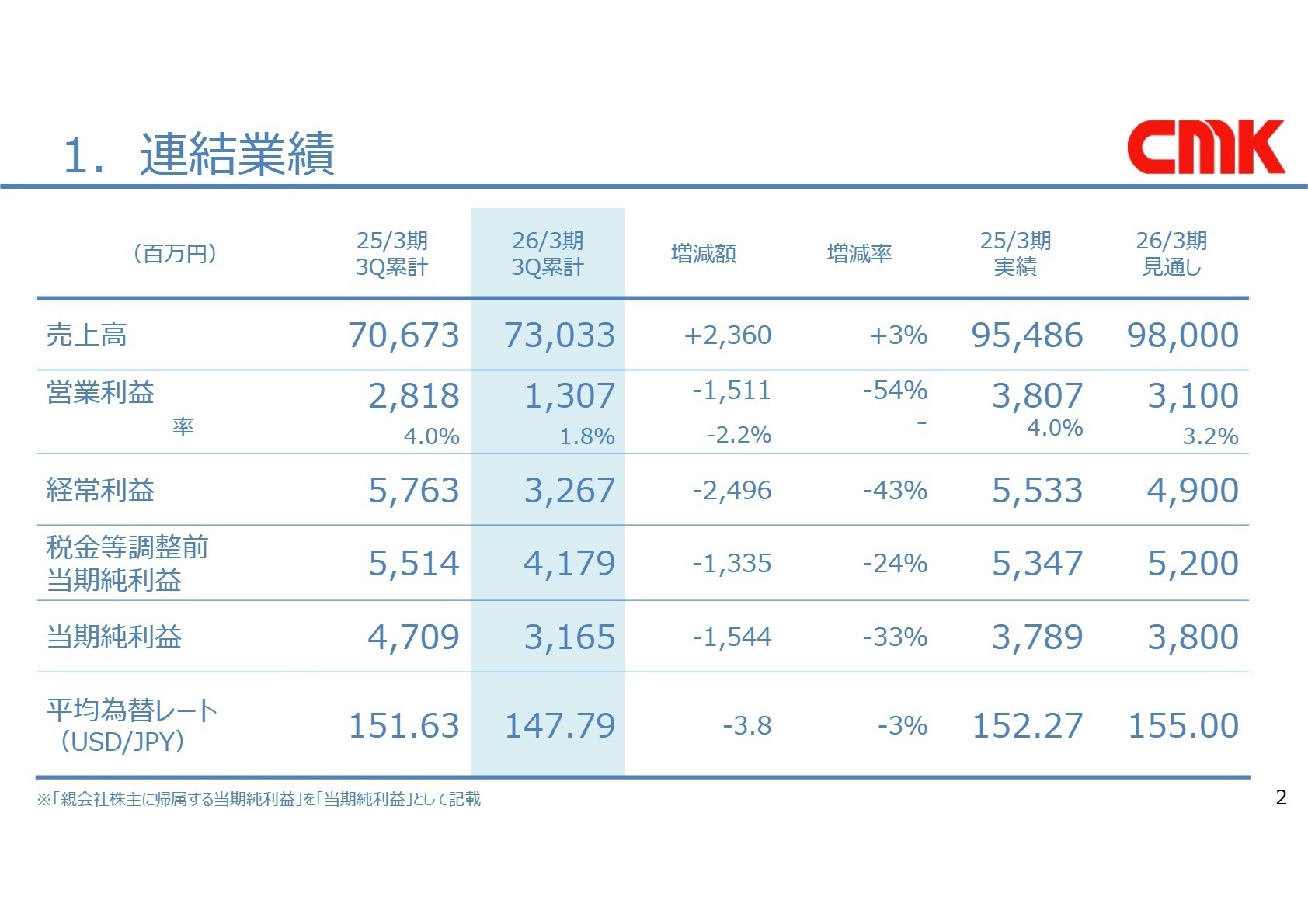

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算参考資料 P.2

第3四半期累計の業績は、売上高が前年同期を上回る一方で、利益面は厳しい結果となりました。主な要因は、タイ工場の生産システム更新や品質管理体制の強化に伴う稼働率の低下、およびタイ第三工場の立ち上げ費用です。ただし、当四半期(10-12月)に限れば、高付加価値製品の構成比アップや諸改善施策が奏功し、収益環境は大きく回復しています。営業外では円安タイバーツ安に伴う為替差益20億95百万円を計上しました。

通期予想に対する進捗率は、売上高で74.5%となっており、業績は概ね順調に推移しています。利益面では投資有価証券の売却益15億92百万円を特別利益に計上するなど、財務体質の強化も並行して進めています。

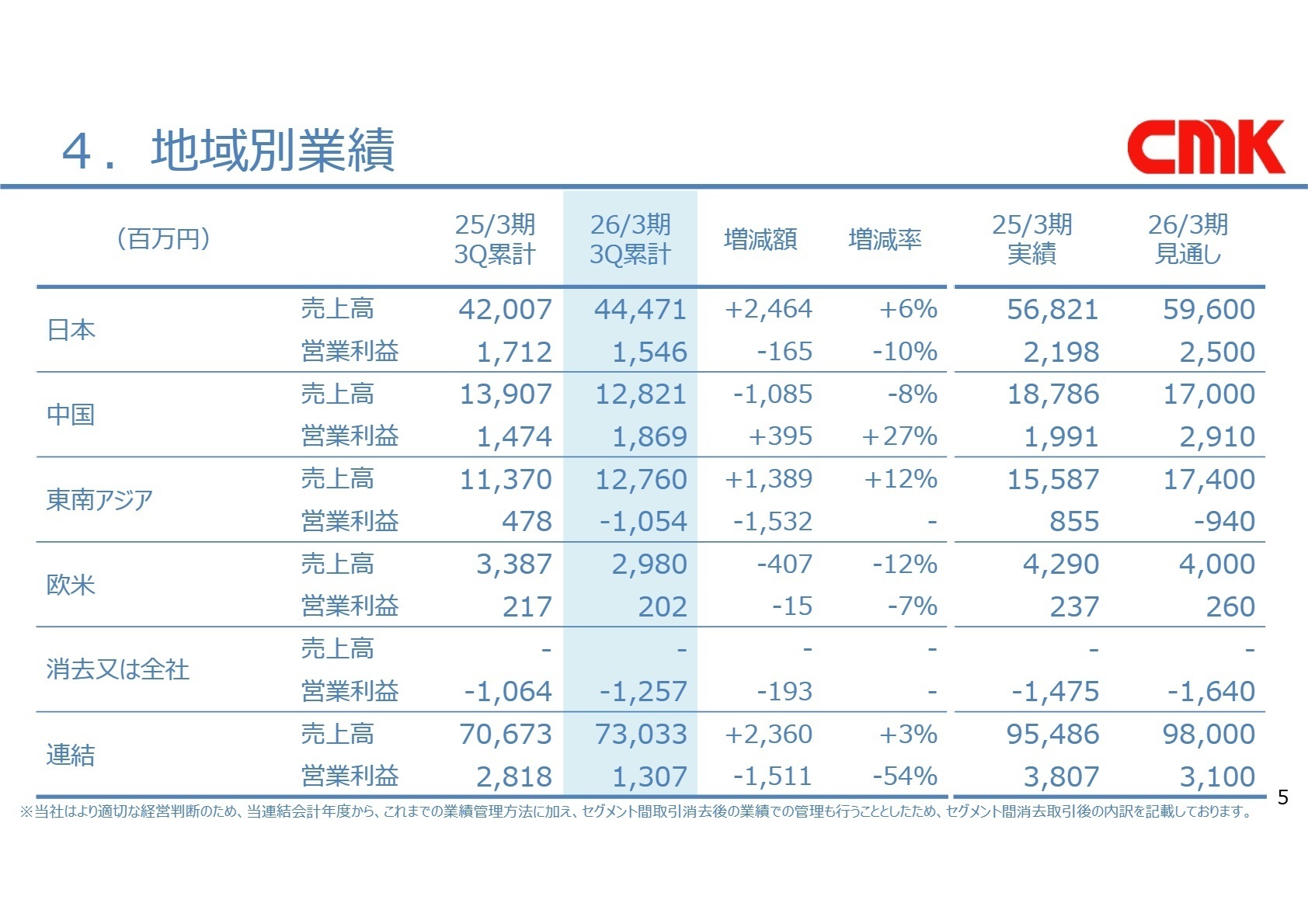

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算参考資料 P.5

日本

【事業内容】

国内自動車メーカー向けを中心とした、高付加価値プリント配線板の開発・製造・販売を担う中核拠点です。

【業績推移】

売上高444億71百万円(前年同期比6%増)、セグメント利益15億44百万円(10%減)。国内販売台数増が寄与しました。

【注目ポイント】

利益面ではプロダクトミックスの変化や為替影響で一時的に減少しましたが、直近では高付加価値製品の増加により収益環境が劇的に改善しています。次世代の車載技術に即した製品開発能力が求められており、R&Dや品質保証のプロフェッショナルが活躍できる土壌があります。

中国

【事業内容】

現地メーカーおよび日系メーカーの中国拠点向けに車載用基板を供給する生産拠点です。

【業績推移】

売上高128億21百万円(8%減)ながら、セグメント利益は18億5百万円(62.4%増)と大幅な収益改善を見せました。

【注目ポイント】

販売面では一部メーカーの苦戦を受け減収となりましたが、2工場の経営一体化と生産設備の合理化が劇的なコストダウンを実現しました。既存の枠組みにとらわれない組織再編やオペレーションの最適化を主導できるマネジメント人材にとって、成功事例を体感できる環境です。

東南アジア

【事業内容】

タイを中心に、日系車載顧客や家電メーカー向けに製品を供給。現在、供給能力の大幅拡張を進めています。

【業績推移】

売上高127億60百万円(12%増)。利益面は13億24百万円の損失(前年同期は4億76百万円の黒字)でした。

【注目ポイント】

赤字転落はタイ第三工場の立上費用やシステム更新による一時的なものです。一方で、売上高は二桁成長を見せており、潜在需要は非常に高い状況です。大規模な新工場立ち上げや最新生産システムの導入プロジェクトに携われる機会は、エンジニアとしてのキャリアにおける希少な経験となります。

欧米

【事業内容】

欧米の外資系自動車メーカー向け販売およびサポートを行うセグメントです。

【業績推移】

売上高29億80百万円(12%減)、セグメント利益2億2百万円(7%減)。欧州の需要減が影響しました。

【注目ポイント】

欧州市場の停滞により減収となりましたが、利益は微減に留めており、安定した運用がなされています。外資系主要顧客との強固なリレーションを維持しており、グローバルな営業戦略や顧客対応能力を磨く場としての価値は依然として高いセグメントです。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算参考資料 P.6

2026年3月期の通期見通しは、売上高980億円、営業利益31億円と、増収・営業減益を予想しています。ただし、親会社株主に帰属する当期純利益は38億円と前期並みを確保する計画です。現在の利益押し下げ要因となっているタイ第三工場の立ち上げは、中長期的なグローバルシェア拡大のための「産みの苦しみ」といえます。

設備投資額は前期の189億円から当期見通し75億円へと大幅に抑制されており、大型投資の一巡を示唆しています。これからは、稼働を開始した新拠点の歩留まり向上や、走行安全・パワートレイン系といった高付加価値領域のさらなる拡大が経営の軸となります。投資フェーズから利益回収フェーズへと移り変わるダイナミックなタイミングでの入社は、事業成長の果実を実感しやすく、プロセス改善や生産性向上を主導する人材にとって大きなチャンスです。

4 求職者へのアドバイス

同社は現在、タイでの大規模な供給能力拡張と国内での高付加価値化という「二正面作戦」を展開しています。「世界的な車載電子化の波を捉え、グローバルな供給責任を果たす」という視点は非常に強力な志望動機になります。特に「新工場の立ち上げに関わり、生産体制をゼロから最適化したい」という挑戦心や、中国拠点で見せた「構造改革による利益創出」への意欲をアピールすると、経営課題と合致した評価を得られるでしょう。

- 「タイ第三工場の稼働開始に伴い、グローバルな品質管理体制をどのようにアップデートしようと考えていますか?」

- 「中国拠点の合理化成功事例を、他の海外拠点や国内拠点へどのように横展開していく計画ですか?」

- 「将来のBEV化(電気自動車化)の進展に対し、パワートレイン系基板の開発戦略をどのように進化させる方針でしょうか?」

5 転職者が知っておきたい現場のリアル

社員同士の中もよく仕事は楽しい

新規事業の立ち上げや、工場量産の最適化などを行った際にはやりがいを感じる。自分のたずさわった電子基板が身近な商品に使われているところもよいところである。例えば自動車などなど。社員同士の中もよく仕事は楽しい。

(20代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算参考資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。