0 編集部が注目した重点ポイント

① 上場以来の増収増益を継続し過去最高業績を更新する

2025年12月期は、売上高が21,787百万円(前期比+7.7%)、営業利益が5,749百万円(同+10.0%)となり、いずれも過去最高を更新しました。上場以来続く連続増収増益記録を塗り替えており、営業利益率も26.4%と極めて高い水準を維持しています。IT投資需要の拡大を背景に、市場平均を上回る成長を実現しています。

② AI戦略「BASE 2030」を始動し労働集約型からの脱却を図る

2026年より新中期経営計画「BASE 2030」を開始し、AI武装による知識集約型ビジネスへの転換を加速させます。AI推進室を新設し、人の数に比例する成長モデルから、AIと既存アセットを活用した非線形な成長を目指します。エンジニアの時間を提供価値とする「ものづくり」から、顧客課題を完遂する「ラストワンマイル」のITサービス提供へと進化する方針です。

③ 豊洲開発センターを新設し200名超の受託体制を整備する

顧客からの持ち帰り案件(受託開発)の増加に対応するため、2025年12月に豊洲開発センターを新設しました。200名超を収容可能な執務スペースを確保し、物理的な制約を解消することで大型案件の積極受注を推進します。将来的な社員1,500名体制を見据えた事前整備であり、チーム集約による品質安定と社員エンゲージメント向上を狙っています。

1 連結業績ハイライト

出典:2025年12月期 決算説明 P.3

当連結会計年度の業績は、主要なSIer(システムインテグレーター)向けの開発需要が堅調だったことに加え、金融や産業・流通など幅広い業種の案件を獲得したことで過去最高の売上・利益を達成しました。営業利益増減要因としては、増収効果に加え、案件単価の上昇や高稼働率の維持が寄与しており、採用活動強化や人件費増といった先行投資を十分に吸収しています。

通期計画に対する進捗は、売上高で達成率94.6%、営業利益で達成率91.7%となりました。ソリューション領域での案件開始時期が一部後ろ倒しになったことで計画に対し若干の未達とはなりましたが、1株当たり当期純利益(EPS)は達成率98.1%とほぼ計画通りの着地であり、総じて概ね順調な業績推移と評価できます。

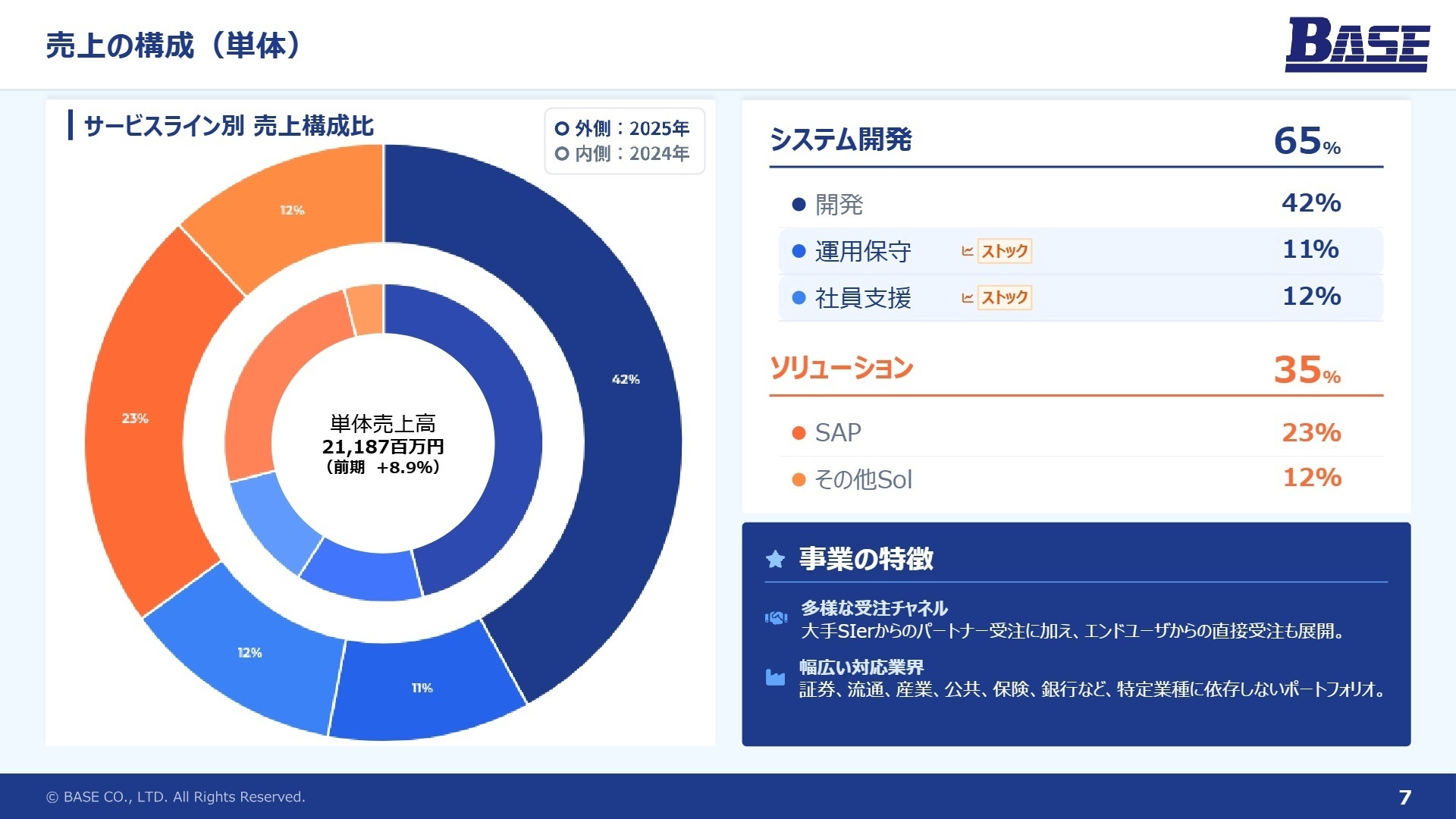

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明 P.7

日本国内事業(ベース株式会社 単体)

事業内容: 大手SIerやエンドユーザー向けのソフトウェア受託開発、SAP等のERP導入、運用保守管理サービスを提供しています。

業績推移: 売上高は21,187百万円(前期比+8.9%)と伸長し、グループ全体の成長を力強く牽引しています。

注目ポイント: 富士通、NRI、NTTデータ以外の主要SIer向け売上が前期比+20.3%と大幅に拡大し、新たな収益の柱として確立。NTTデータからのビジネスパートナー認定や日立システムズからのコアパートナー認定を取得するなど、顧客基盤の深化が加速しています。

中国子会社事業

事業内容: 上海・無錫を拠点に、主に現地の日系企業や現地企業からの案件を受注。オフショア開発ではなく独立した案件獲得を行っています。

業績推移: グループ売上構成比は3%程度。中国経済の影響を考慮し、人員・体制を86名(前期比Δ12名)へ調整しました。

注目ポイント: 無理な規模拡大を避け、リスク管理を徹底しつつグループ全体の最適化を図っています。一方で、中国市場から流出する「日本のオフショア開発経験者」を即戦力として採用する逆境をチャンスに変える採用戦略を推進しています。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明 P.20

次期の連結業績予想は、売上高24,099百万円(前期比+10.6%)、営業利益6,349百万円(同+10.4%)と二桁の増収増益を見込んでいます。社内目標としては営業利益20%成長を掲げるなど、意欲的な姿勢を維持しています。配当についても、創立30周年記念配当(中間30円・期末30円)を加え、年間で1株当たり186円(前期比+69円)という大幅な増配を予定しています。

採用面での注目点は、従来の「ものづくり」から「ITサービスの提供」への進化に伴う人材要件の変化です。AIを使いこなし、顧客の課題を直接解決できる高付加価値人材の育成と獲得に注力します。社内AIコンテストの実施などにより、エンジニアだけでなく全社員のAIリテラシー向上を推進しており、テクノロジーを武器に生産性を向上させたい求職者にとって、非常に魅力的な環境が整いつつあります。

4 求職者へのアドバイス

志望動機のヒント

同社の魅力は、営業利益率26.4%という圧倒的な収益性を背景とした安定した経営基盤と、AI戦略に代表される攻めの姿勢の両立にあります。受託開発中心のビジネスモデルから、AIと業務知見を組み合わせた「知識集約型」への転換期であることを踏まえ、「単なる実装だけでなく、顧客の課題解決に直接貢献したい」という意欲を伝えると、戦略の方向性と合致しやすくなります。また、豊洲開発センター新設に伴う受託体制の強化への貢献意欲も有力なポイントです。

面接での逆質問例

- 「BASE 2030」におけるAI推進室と現場プロジェクトの連携について、具体的なイメージを教えていただけますか?

- 豊洲開発センターへの集約により、持ち帰り案件の規模や質にどのような変化を期待されていますか?

- マルチタレント育成計画において、オープン系からSAP等のソリューション領域へキャリアを広げる際の支援体制を教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

中途採用で3年目に部長になった人もある

中途採用で3年目に部長になった人もあります。完全実力主義のため、プロパー/中途採用の差は全くありません。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ベース株式会社 2025年12月期 決算短信〔日本基準〕(連結)

- ベース株式会社 2025年12月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。