0 編集部が注目した重点ポイント

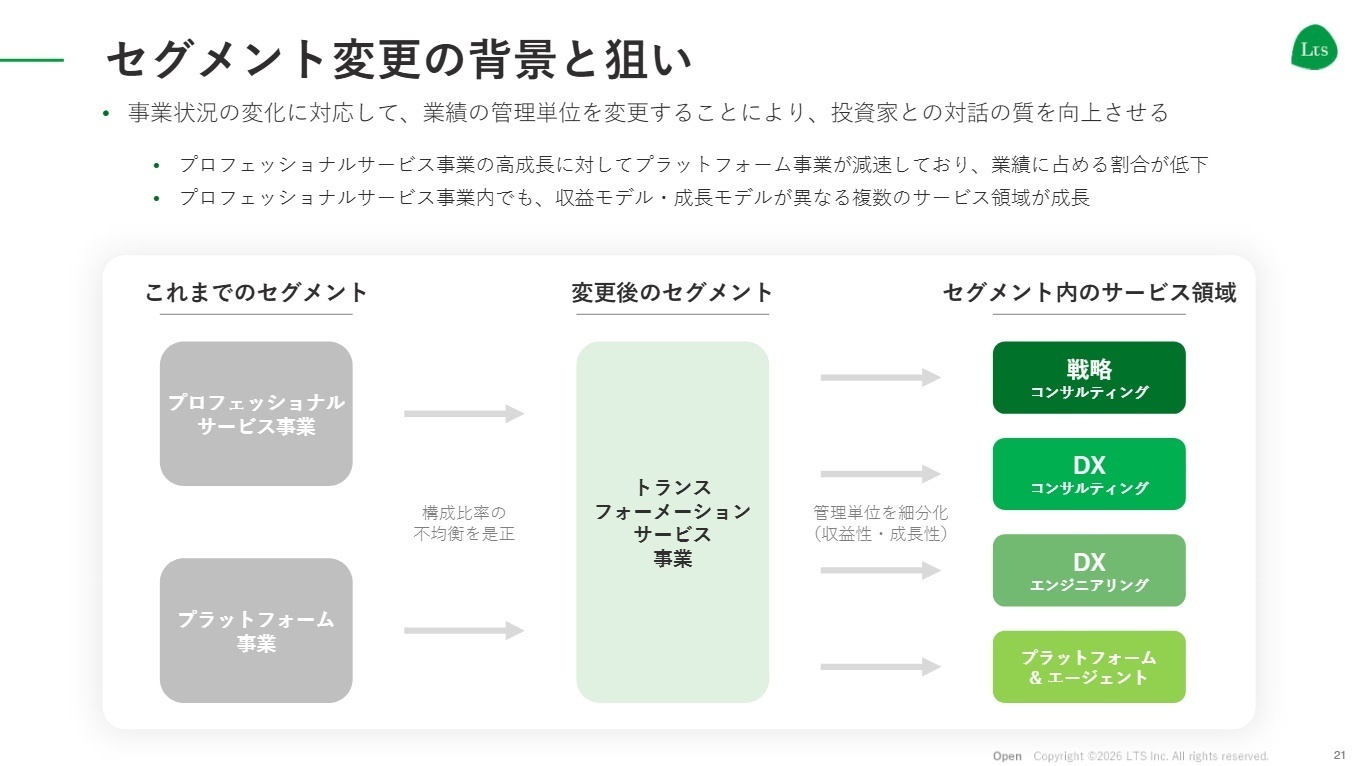

① FY2026より事業セグメントを4領域へ刷新する

2026年12月期より、従来の2セグメント体制から「戦略」「DXコンサル」「DXエンジニアリング」「プラットフォーム&エージェント」の4つのサービス領域へ再編します。これにより、各専門領域における収益モデルとキャリアパスが明確化されます。セグメント変更に伴い前年同期データとの単純比較は難しくなりますが、より細分化された領域での専門性を磨く機会が拡大する見通しです。

② フロント社員数を950名体制へ拡大することを目指す

2026年12月期の期末時点で、連結フロント人員数を950名まで増員する積極的な採用方針を打ち出しました。2025年度はエンジニアの採用抑制などにより一時的に人員が減少しましたが、次期はコンサルタントを中心に採用活動を加速させます。国策プロジェクトのリードや官公庁・大企業向けの大型案件受注が背景にあり、コンサルタントとしての市場価値を高められる環境が整っています。

③ 一過性損失を克服し3年連続の増収増益を達成する

2025年12月期は一部案件での損失が発生したものの、それを吸収して連結売上高・営業利益ともに過去最高を更新しました。特に主力のプロフェッショナルサービス事業が前期比17.4%の利益成長を遂げるなど、事業基盤の強さを示しています。収益性の回復を優先する「2nd Growth Plan」が着実に進展しており、安定した経営基盤のもとで新しい挑戦ができるフェーズにあります。

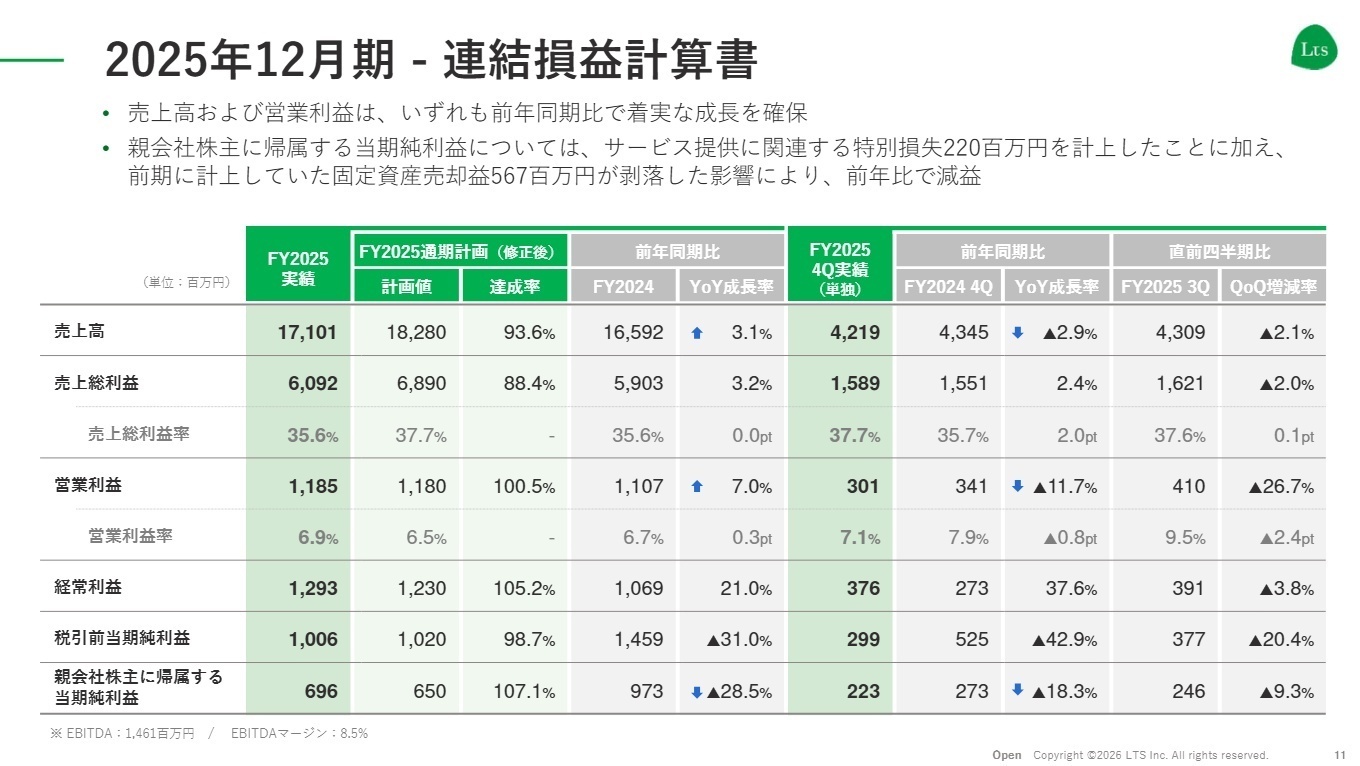

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.11

売上高

17,101百万円

+3.1%

営業利益

1,185百万円

+7.0%

経常利益

1,293百万円

+21.0%

EBITDA

1,461百万円

マージン: 8.5%

※EBITDA = 営業利益 + 減価償却費 + のれん償却額 + 顧客関連資産償却費(事業の現金創出力。P.11の情報を基に作成)

2025年12月期の通期実績は、売上高が前期比3.1%増の17,101百万円、営業利益が同7.0%増の1,185百万円となり、3年連続の増収増益を達成しました。期中に発生した一過性損失220百万円を主力のプロフェッショナルサービス事業の成長で補った形です。親会社株主に帰属する当期純利益については、前期の固定資産売却益の剥落や今回の特別損失計上により、前期比28.5%減の696百万円となりましたが、本業の稼ぐ力は堅調に推移しています。 通期予想に対する達成度を確認すると、修正後の売上高計画に対しては93.6%とやや下回りましたが、営業利益は100.5%と計画通りに確保しました。プラットフォーム事業の成長鈍化が売上高に影響したものの、コスト管理の徹底により利益面では着実な成果を収めています。財務面でも自己資本比率46.3%を維持しており、次期以降の攻めの投資に向けた余力は十分と言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.21

プロフェッショナルサービス事業

事業内容:コンサルティングとエンジニアリングを一体で提供し、大企業や官公庁のDX、SX(サステナビリティ・トランスフォーメーション)、GX(グリーン・トランスフォーメーション)を支援する主力事業です。

業績推移:売上高 15,643百万円(+5.1%)、セグメント利益 1,211百万円(+17.4%)と増収増益を達成。顧客基盤の拡大が成長に寄与しました。

注目ポイント:一過性損失を吸収して二桁の利益成長を実現した点は特筆すべき成果です。特に、生成AIを実務に組み込むプロジェクトや、経済産業省タスクフォースでの「ビジネスアーキテクト」定義を主導するなど、業界の最先端を走っています。SAP導入支援やITファイナンスなど周辺領域への拡大も進んでおり、特定の技術だけでなく「経営変革」を支援できる多角的なスキルを持つ人材が強く求められています。

プラットフォーム事業

事業内容:IT業界全体の協働を促進する「アサインナビ」や、フリーランスとのマッチングを行う「プロフェッショナルハブ」などを通じ、最適なチーム体制づくりを支援します。

業績推移:売上高 2,044百万円(-8.6%)、セグメント損失 25百万円(前期は76百万円の利益)。構造改革の遅れが響き、減収減益となりました。

注目ポイント:現在は「踊り場」にありますが、利益創出力の回復に向けてマネジメント体制の刷新と構造改革を断行中です。営業体制の強化やSaaSソリューションの選択と集中を進めており、2026年からの再成長に向けた土台作りが進んでいます。プラットフォームを基盤とした新たなエコシステム構築を主導できる、営業生産性向上やマーケティングに長けた人材の活躍が期待されるフェーズです。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.28

2026年12月期の業績予想は、売上高18,300百万円(前期比7.0%増)、営業利益1,600百万円(同34.9%増)と、大幅な利益成長を見込んでいます。前年度の一過性要因を解消し、年率20%成長という中長期シナリオの軌道に戻す方針です。特に、主力のDXコンサルティング領域において、稼働率の安定と単価向上を同時に進めることで収益性を高めます。 採用面では、戦略的な人員構成の適正化が注目点です。生成AIの影響を見越したエンジニアの採用抑制を行う一方で、コンサルタントの採用とシステム・アナリストへのリスキルを積極的に推進。FY2026末にはフロント人員950名という、過去最大規模の体制構築に挑みます。また、報酬制度の改定や教育研修活動「CoP」の本格化など、人的資本投資を継続する方針を明言しており、成長意欲の高い中堅・若手層にとって、キャリア形成を加速させる好機と言えます。

4 求職者へのアドバイス

HINT 志望動機のヒント

エル・ティー・エスは、単なる外部ベンダーではなく顧客企業の「協創パートナー」として、ビジネスとテクノロジーを一体で支援する姿勢を貫いています。特に「2nd Growth Plan」で掲げる「ビジネスアジリティ(変化への適応力)」の強化というテーマは、DXの先にある企業のあり方を定義する野心的なものです。生成AIやSX/GXといった先進領域に自らも飛び込み、顧客と共に「未来創造企業」を目指すプロセスに魅力を感じる方にとって、非常に説得力のある志望動機を構築できるはずです。

Q&A 面接での逆質問例

・「2026年からの4サービス領域への再編により、コンサルタントとしてのキャリア形成においてどのような領域横断的な経験が可能になりますか?」 ・「生成AIの活用による『脱人工ビジネス』の模索という方針は、現場のコンサルタントの働き方や評価制度にどのような変化をもたらしていますか?」 ・「中長期目標である売上高500億円の達成に向け、今後どのような戦略的M&Aや新規事業開発を重視される予定ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社エル・ティー・エス 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社エル・ティー・エス 2025年12月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。