0 編集部が注目した重点ポイント

① 国内外で積極的なM&Aを実行し事業基盤を拡大する

当連結会計年度において、ベトナムの「Hoang Hai Vietnam社」を2025年第4四半期より、国内の「丸中紙工株式会社」を2025年末より新たに連結範囲に加えました。これにより、成長著しいベトナム北部での生産体制が3工場へ拡充され、国内でも地域密着型の連携が強化されています。グローバル・国内の両面で事業承継や拠点拡充を伴うキャリア機会が拡大しています。

② 5期連続の増収を達成し過去最高の営業利益を更新する

2025年12月期の売上高は670億円超となり、5期連続の増収を記録しました。また、営業利益についても人件費や物流費の高騰を跳ね返す価格改定と生産性向上の成果により、前期比68.1%増の28.8億円と過去最高益を更新しています。中期経営計画で掲げた利益率目標の4.3%にも到達しており、収益力の向上が明確になっています。

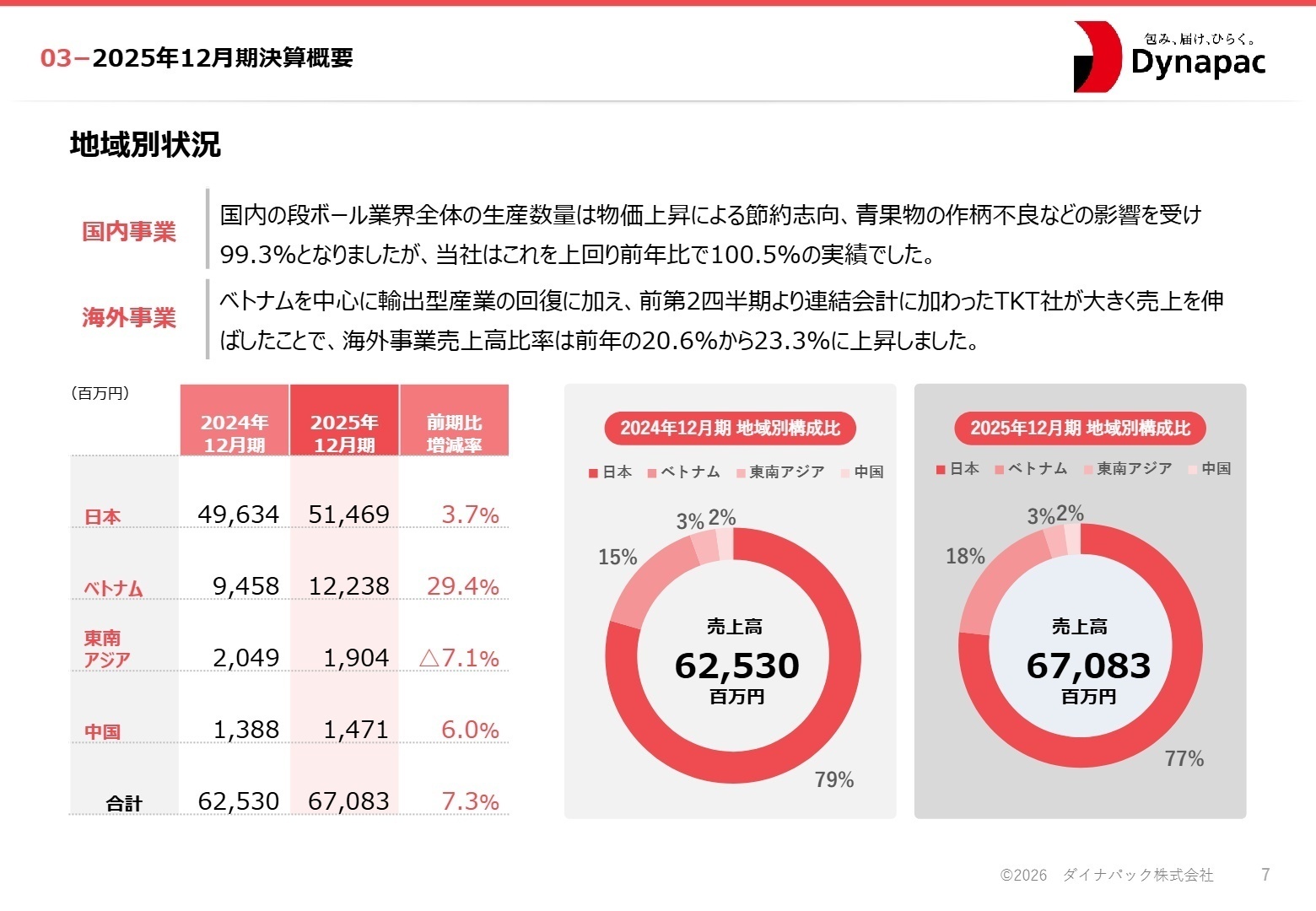

③ 海外事業売上高比率が23.3%へ大幅に上昇する

ベトナムを中心とした輸出型産業の回復に加え、前年から連結に加わったTKT社の寄与もあり、海外事業の売上高比率は前年の20.6%から23.3%へ伸長しました。ベトナム市場は将来的にも10%程度のGDP成長が見込まれる政府目標もあり、今後さらなる包装需要の取り込みが期待されます。海外拠点を活用したグローバルな活躍フィールドが広がっています。

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.5

売上高

67,083百万円

+7.3%

営業利益

2,881百万円

+68.1%

経常利益

3,557百万円

+44.1%

当期純利益

3,178百万円

+6.6%

2025年12月期は、国内外での積極的な投資とコスト管理が実を結び、全ての利益項目で過去最高を更新しました。国内では加工食品分野の販売が好調に推移し、製品価格の改定が資材・人件費の上昇を上回る利益を生み出しています。また、親会社株主に帰属する当期純利益については、投資有価証券の売却益などの特別利益も寄与し、大幅な利益水準を維持しています。

自己資本比率は55.2%と、相次ぐ買収のための資金調達を行いながらも健全な財務体質を維持しています。中期経営計画の目標値である営業利益30億円に対しても、実績28.8億円と迫っており、最終年度に向けた基盤は盤石と言えるでしょう。

当連結会計年度の売上高実績は中期経営目標の700億円に対して進捗率95.8%となり、順調に推移しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.7

包装材関連事業(日本)

事業内容:段ボール、紙器、軟包装材などの製造・販売。国内市場で77%の売上を占める中核領域です。

業績推移:売上高は514億円(前年比3.7%増)。加工食品向けが堅調で、生産数量は業界平均を上回る100.5%を達成。

注目ポイント:(注:丸中紙工社を連結会計年度末より連結。前年は未連結のため次期より寄与)人件費や運搬費の高騰に対し、製品価格の適正化と生産性向上を徹底。国内では成熟産業と言われる中、デジタル印刷機などの最新設備への投資による「高能率・高収益」への転換を急いでおり、生産DXや業務革新を推進する技術・管理人材への期待が高まっています。

包装材関連事業(ベトナム)

事業内容:現地における段ボールおよびプラスチック包装材の製造・販売。成長戦略の要となるエリアです。

業績推移:売上高は122億円(前年比29.4%増)。輸出産業の回復に加え、M&A効果により大幅な増収を実現。

注目ポイント:(注:Hoang Hai Vietnam社を4Qより新規連結)新たに子会社化した2社の貢献により、ベトナム北部で3工場体制を確立。現地の旺盛な包装需要を取り込むための生産体制拡充が進んでおり、海外拠点の運営管理や、グローバルサプライチェーンの構築に携われるチャンスが飛躍的に増えています。

包装材関連事業(中国・東南アジア)

事業内容:中国(蘇州・香港・深圳)およびマレーシアでの包装資材事業。リージョナルな展開を支えます。

業績推移:中国は売上高14億円(前年比6.0%増)。東南アジア(マレーシア等)は19億円(同7.1%減)と微減。

注目ポイント:中国市場では経済減速懸念があるものの、着実に増収を確保。マレーシア拠点を含め、地域密着の事業力を武器に市場存在感を高める方針です。国や地域を超えて活躍できる人材集団を目指す「人的資本の充実」が掲げられており、多様性を持ったマネジメント人材が今後より重要視されます。

不動産賃貸事業

事業内容:賃貸用マンション、倉庫、用地などの管理・運営。安定的な収益源となっています。

業績推移:売上高は4億円(前年比11.7%増)。セグメント利益も13.2%増と、高水準な利益率を維持。

注目ポイント:保有資産の有効活用により、安定したキャッシュ・フローを創出。本業の包装事業への成長投資を支える重要な役割を担っています。小規模ながらも着実に成長を続けており、資産価値の最大化を図るための管理体制が継続されています。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.17

2026年12月期の業績予想は、売上高730億円(前年比8.8%増)、営業利益31億円(同7.6%増)と、さらなる成長を見込んでいます。特に今期実行した「Hoang Hai Vietnam社」および「丸中紙工社」の連結効果が通年で寄与するため、売上の上乗せが期待されます。当期純利益については、前期に計上した投資有価証券売却益などの一過性の利益を見込んでいないため減益予想となっていますが、本業の収益力は一段と強まる見通しです。

中期経営計画のテーマである「現在の深化(既存事業の強化)」と「未来の創造(成長分野の創出)」に沿い、計200億円の投資枠のうち、既に累計で91億円の成長投資を実行。特にサステナブル包装の開発やデジタル印刷機への投資を加速させています。これにより、単なる「包む」資材から、顧客のマーケティング活動を支える「付加価値パッケージング」への進化を図っており、クリエイティブな設計力や開発力を備えた人材の採用が、今後の成長の鍵を握ることになります。

4 求職者へのアドバイス

志望動機のヒント

同社は今、「総合包装企業」として、物流インフラを支える社会的責任と、デジタル印刷等の先端技術による付加価値創造の、両輪を追求しています。単なる製造業としてではなく、「サステナブルな社会の実現」や「グローバル市場での日本企業の競争力向上」を、パッケージングの側面から支えたいという視点が、強いアピールになります。また、積極的なM&Aを実行していることから、組織の統合プロセス(PMI)や拠点間シナジーの創出に自身の経験をどう活かせるかを語るのも有効です。

面接での逆質問例

- ベトナム北部での3工場体制が確立されましたが、今後各拠点間での役割分担や、現地の管理体制はどのように進化させていく予定でしょうか。

- デジタル印刷の「フロント・ランナー」を目指すという方針がありますが、現場の生産DXや業務革新において、現在最も大きな課題と感じられていることは何でしょうか。

- 中期経営計画で「人的資本の充実」としてエンゲージメント向上を掲げていますが、具体的に働き方や評価制度においてどのような変化が起きていますか。

5 転職者が知っておきたい現場のリアル(口コミ)

残業自体は大体40時間以内

残業自体は大体40時間以内。40時間を越えないよう管理されており、40時間を越えてしまうと管理者へ責任が問われる様になっている。

(30代後半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ダイナパック株式会社 2025年12月期 決算短信〔日本基準〕(連結)

- ダイナパック株式会社 2025年12月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。