0 編集部が注目した重点ポイント

① 成長事業のトータルエンジニアリングが売上を牽引する

2025年12月期は、国内のエナジーデバイス(蓄電池等)向けドライルームや、半導体材料向けコンストラクション・マネジメント(発注者の立場で建設プロジェクトを管理する業務)が大きく伸長しました。単なる機器販売から「最適な製造環境を丸ごと提供する」ソリューション型ビジネスへの転換が加速しており、成長事業の売上高は前年比45.0%増と飛躍的な成長を遂げています。

② タイ子会社の新規設立で東南アジア展開を加速させる

2025年、タイに「Seibu Giken (Thailand) Co., Ltd.」を新たに設立し、連結範囲に含めました。投資が活発な東南アジアやインド等の新興市場へのアプローチを強化する体制が整っています。グローバルな供給・サービス体制の構築が進む中で、海外拠点のマネジメントや現地でのエンジニアリングを担う人材の重要性がこれまで以上に高まっています。

③ 人的資本とITへの投資を強化し持続的成長の土台を作る

2026年度は、成長を見据えた積極的な投資により、営業利益は一時的に減益となる見通しです。具体的には、トータルエンジニアリング事業を担う専門人材の確保に向けた人件費増や、AI導入を含むITインフラの刷新に注力します。目先の利益だけでなく、2030年のビジョン実現に向けた「成長の土台づくり」を最優先する経営姿勢が鮮明になっています。

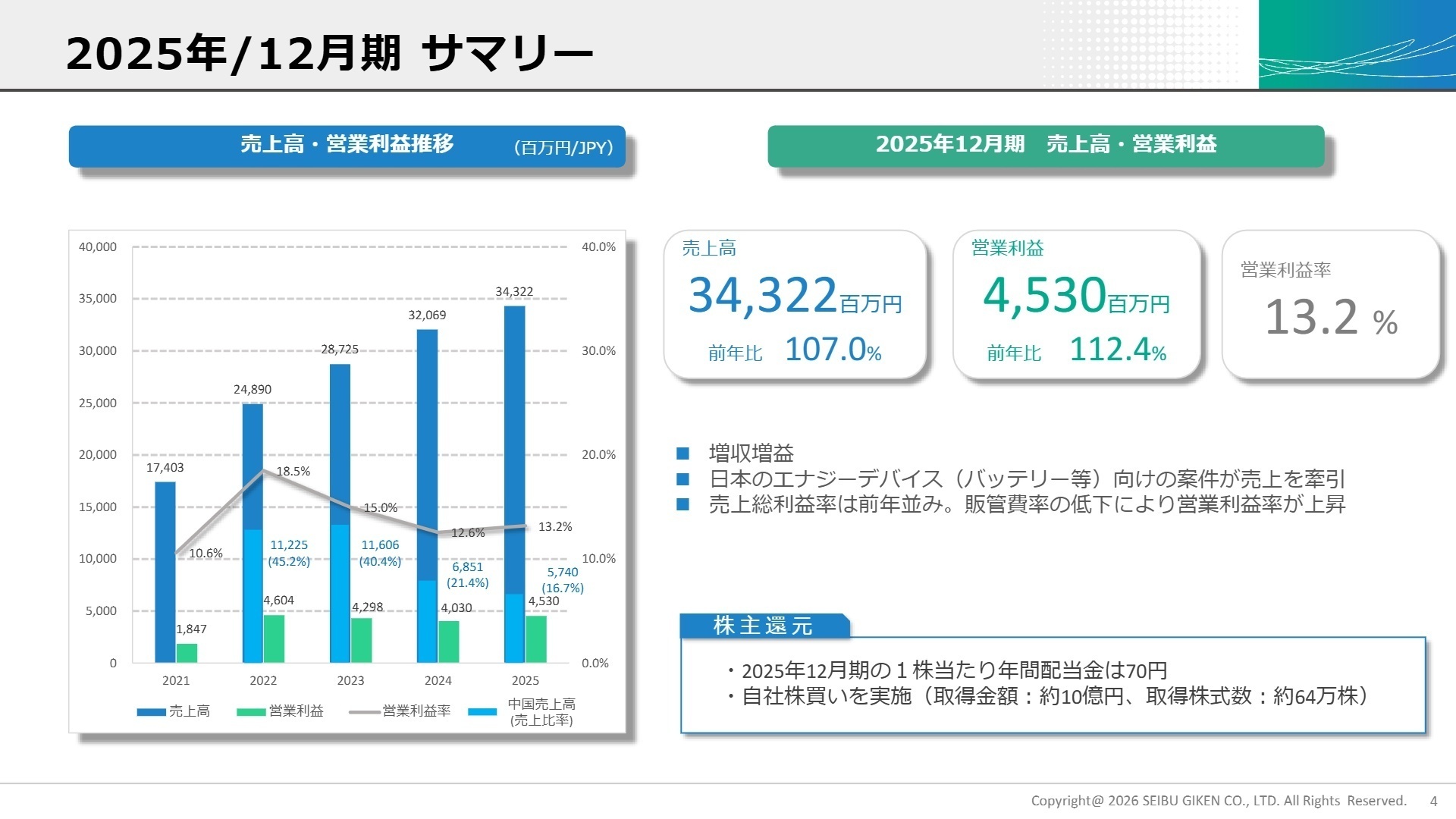

1 連結業績ハイライト

出典:2025年12月期 決算説明会 P.4

売上高

34,322百万円

+7.0%

営業利益

4,530百万円

+12.4%

純利益

3,455百万円

+3.6%

2025年12月期の連結業績は、売上高が前年比7.0%増の34,322百万円、営業利益が前年比12.4%増の4,530百万円となり、増収増益を達成しました。中国経済の停滞や欧州でのEV投資減速といった逆風はあったものの、国内および北米におけるデシカント除湿機(吸着剤を用いて湿度を下げる装置)の需要が極めて旺盛でした。特に利益率の高いトータルエンジニアリング案件が増加したことで、営業利益率は13.2%へと改善しています。

通期計画に対する進捗については、売上高・各利益項目ともに公表数値を上回って着地しており、極めて順調な結果と言えます。2024年に実施した自社株買いや、安定的な配当維持など、株主還元への積極的な姿勢も継続されています。

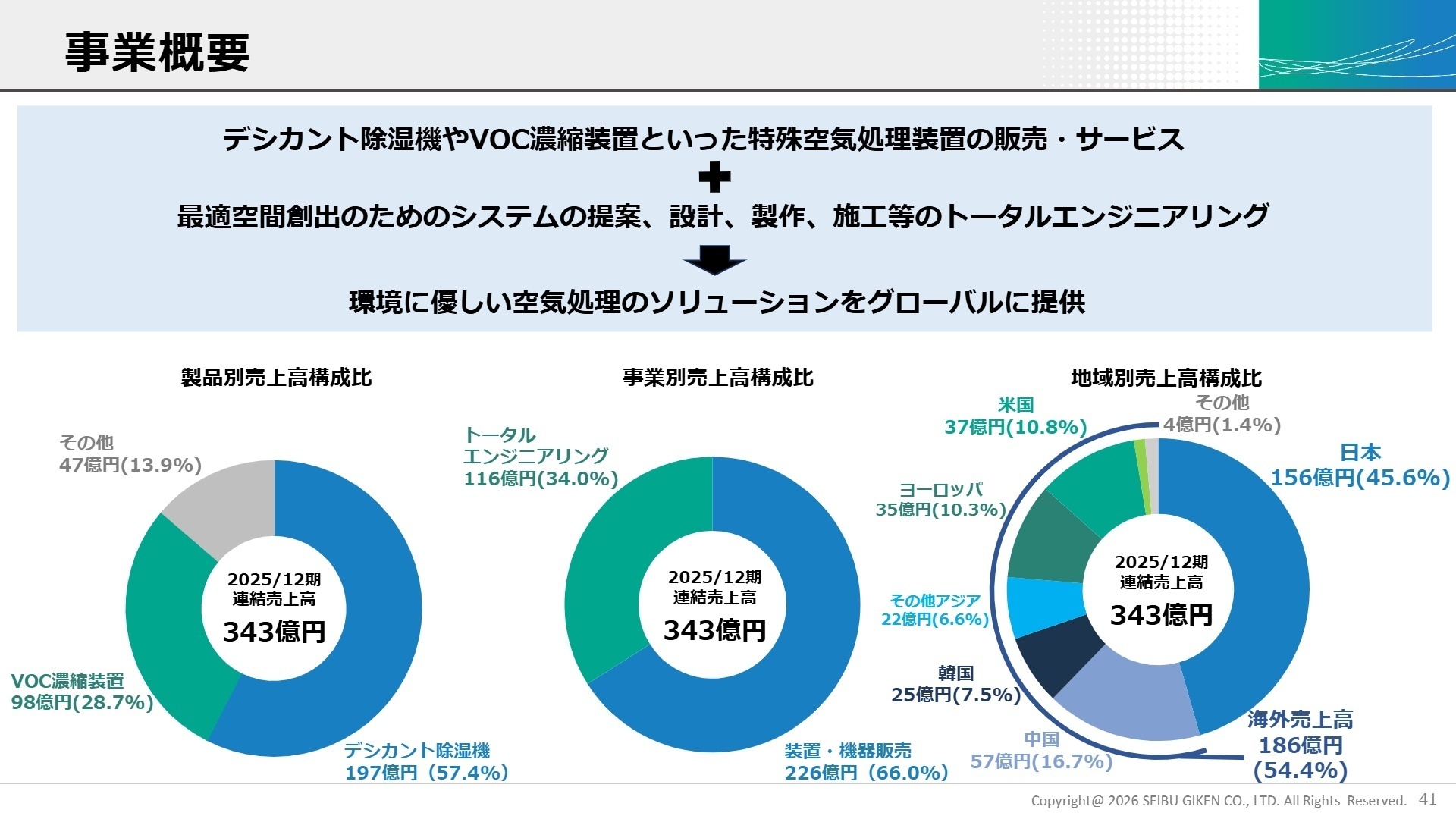

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明会 P.41

デシカント除湿機事業(コア・成長事業)

【事業内容】独自のハニカムローター(空気の質をコントロールする心臓部)を用いた、低温環境でも効率的に機能する吸着式除湿機の製造・販売およびドライルームの施工。

【業績推移】売上高は19,700百万円(前年比0.2%増)。地域別では、国内のエナジーデバイス関連が大幅増となり、中国・韓国の大型案件の反動をカバーしました。

【注目ポイント】リチウムイオン電池の製造に不可欠な「ドライルーム」において、設計から施工までを一貫して手掛ける案件が急増しています。2025年10月には国内に除湿ローターの新工場を竣工予定であり、生産能力の大幅な増強が見込まれています。環境エンジニアリングのスキルを持つ人材にとって、最も活気のある領域です。

VOC濃縮装置事業(環境ソリューション)

【事業内容】揮発性有機化合物(VOC)を吸着・濃縮し、工場の排ガスを無害化する、あるいは溶剤を液体として回収し再利用を可能にする装置の提供。

【業績推移】売上高は9,863百万円(前年比3.0%増)。国内の有機溶剤回収システム関連が伸長したほか、アジア(中韓除く)でも着実に実績を積み上げています。

【注目ポイント】半導体製造やタイヤ製造工程からの排気処理など、環境規制が強まるグローバル市場での需要が拡大しています。特に「乾式循環方式」による高い回収率と省エネ性は、企業の脱炭素(GX)推進に直結するため、提案型営業や海外テクニカルサポートの役割が重要視されています。

日本・北米市場(重点成長地域)

【事業内容】国内の製造拠点および北米の組立工場を通じた、エナジーデバイスおよび先端産業向けの空気処理ソリューション提供。

【業績推移】日本は売上高15,639百万円(前年比46.3%増)と驚異的な伸びを記録。米国も3,706百万円(前年比15.0%増)と、前期受注の大型案件が寄与しました。

【注目ポイント】国内ではキャパシタメーカーやペロブスカイト太陽電池工場といった次世代エネルギー分野の受注が相次いでいます。北米では、2024年2月に稼働を開始した新工場を武器にシェア拡大を狙っており、グローバルなプロジェクトマネジメント力が試されるフェーズにあります。

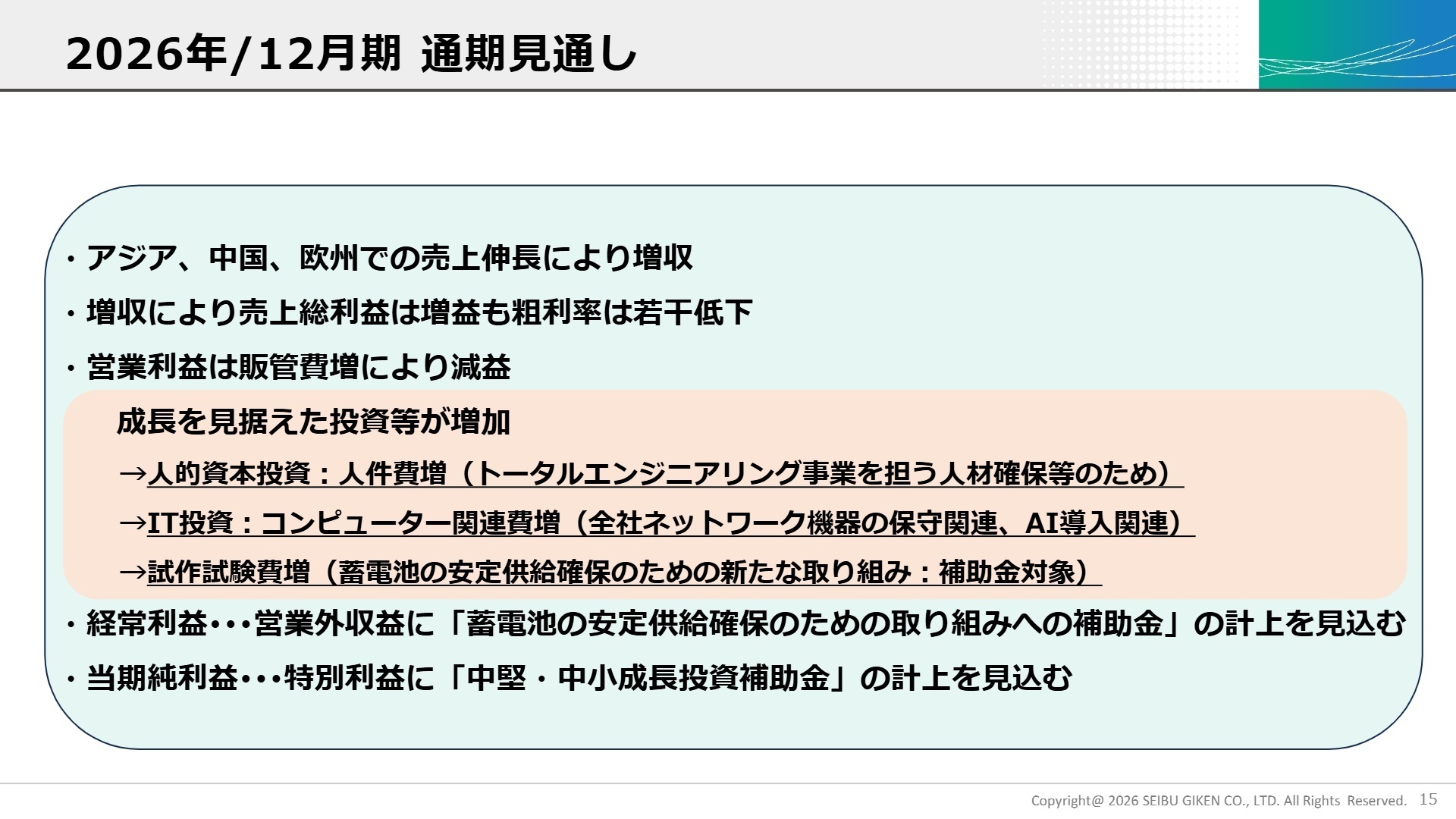

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明会 P.15

2026年12月期の業績予想は、売上高36,050百万円(前年比5.0%増)、営業利益4,030百万円(前年比11.0%減)を見込んでいます。減益予想の主因は前向きな成長投資です。具体的には、トータルエンジニアリング事業の拡大に必要な「人的資本投資(人件費増)」、全社ネットワーク機器の保守やAI導入を含む「IT投資」、蓄電池の安定供給に向けた「試作試験費」が計上されます。これらは2030年の売上目標550億円に向けた必須投資と位置づけられています。

また、新たな産学官連携の動きにも注目です。電池製造ラインを短期間・低コストで構築するプロジェクト「Swiftfab」への参画や、大気中CO2濃縮装置「C-SAVE Green」による農業分野への進出など、既存の枠組みを超えた事業開拓が進んでいます。質疑応答でも示唆されている通り、持続的な成長を実現するため、グループ内のリソースを成長事業へ再配置する動きが加速しており、変化に富んだキャリア環境が期待できます。

4 求職者へのアドバイス

「単なるメーカーの枠を超え、トータルエンジニアリングという解決策を提示する企業姿勢」に注目しましょう。特にリチウムイオン電池や半導体といった、日本の再成長を支える先端産業の「心臓部(環境インフラ)」を支えている事実は、大きなやりがいとなります。2026年度に人的資本投資を大幅に強化する方針を打ち出している今、自身のスキルがどのように「成長の土台」に貢献できるかを語ることが有効です。

- 「トータルエンジニアリング事業へのリソース再配置が進む中で、具体的にどのような専門性を持った人材が現場で最も求められていますか?」

- 「タイ子会社の設立や北米での新工場稼働など、急速なグローバル化において、日本本社と海外拠点の間でどのような連携の課題を解決しようとしていますか?」

- 「2026年度に予定されているAI導入やIT刷新は、現場のエンジニアの業務効率や顧客への提案手法をどう変えていく計画ですか?」

5 転職者が知っておきたい現場のリアル

保育園があるので2歳までくらいなら預けやすい

保育園があるので2歳までくらいなら預けやすいと思うが、それ以上になると結局保育園を探さないと行けない。

(30代前半・営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社西部技研 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社西部技研 2025年12月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。