0 編集部が注目した重点ポイント

① ハイレックスアクトの完全子会社化を完了

2025年11月4日付で、自動車用ドアクロージャーシステムに強みを持つ三井金属アクトを完全子会社化(現・株式会社ハイレックスアクト)しました。この新規連結により、第1四半期の売上高は約260億円の押し上げ効果が出ています。ドア全体の技術革新を担う統合システムサプライヤーへの進化を目指しており、開発・設計部門でのキャリア機会が大きく拡大しています。

② 負ののれん発生益等で純利益が記録的増加

今回の買収に伴い、時価純資産額が取得原価を上回ったことによる負ののれん発生益26,837百万円を特別利益に計上しました。さらに政策保有株式の売却益67億円も加わり、四半期純利益は33,355百万円と、前年同期の751百万円から驚異的な伸びを見せています。財務基盤を背景とした構造改革や成長投資への余力が生まれており、攻めの経営フェーズに入ったと言えます。

③ 報告セグメントをグローバル経営体制へ刷新

当第1四半期より報告セグメントを「日本」「米州」「中国」「韓国」「アジア」「欧州・アフリカ」の6区分に変更しました。旧来の地域区分を整理し、実務に即した管理体制へ移行したことで、グローバルな事業展開が加速しています。特に中国やアジアでの増益が顕著であり、海外拠点をマネジメントできるグローバル人材の重要性が一段と高まっています。

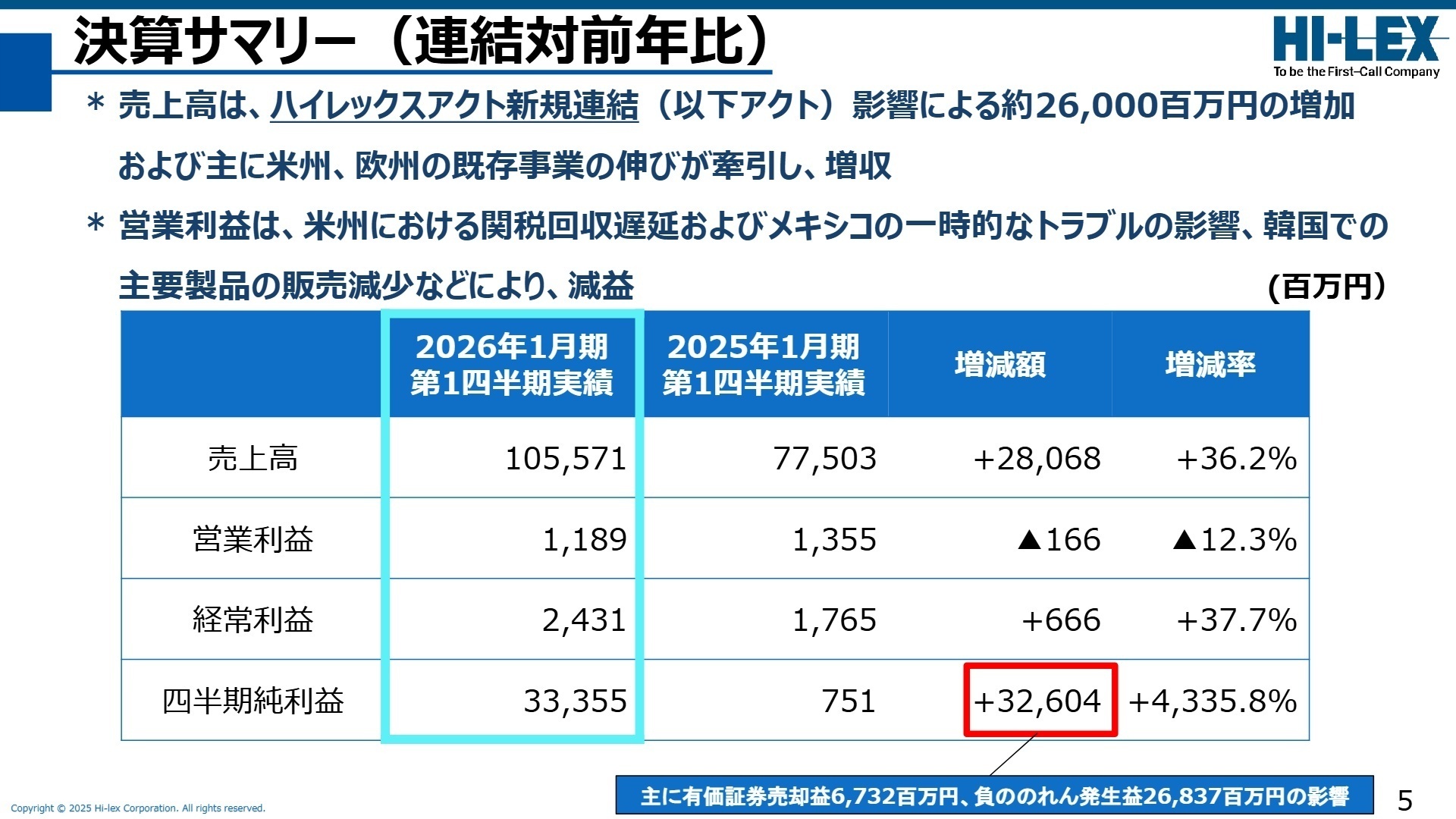

1 連結業績ハイライト

出典:2026年10月期 第1四半期決算のご説明 P.5

2026年10月期第1四半期の売上高は、ハイレックスアクトの新規連結効果約260億円に加え、米州や欧州の既存事業の伸びが牽引し、大幅な増収となりました。営業利益については、韓国での主要製品販売減少や、メキシコでの一時的なトラブル、米州における関税回収の遅延などが重なり、減益となりました。しかし、一時的なマイナス要因は収束傾向にあります。

特筆すべきは純利益の規模です。負ののれん発生益 26,837百万円(買収価格が企業の純資産価値を下回った際に発生する利益)と、投資有価証券売却益 6,732百万円を特別利益として計上したことで、純利益は前年同期の約44倍という異例の数値となりました。 第1四半期時点での売上高は、通期予想4,010億円に対して26.3%の進捗となっており、自動車業界の季節性を考慮すると、通期業績達成に向けて順調な滑り出しと言えます。

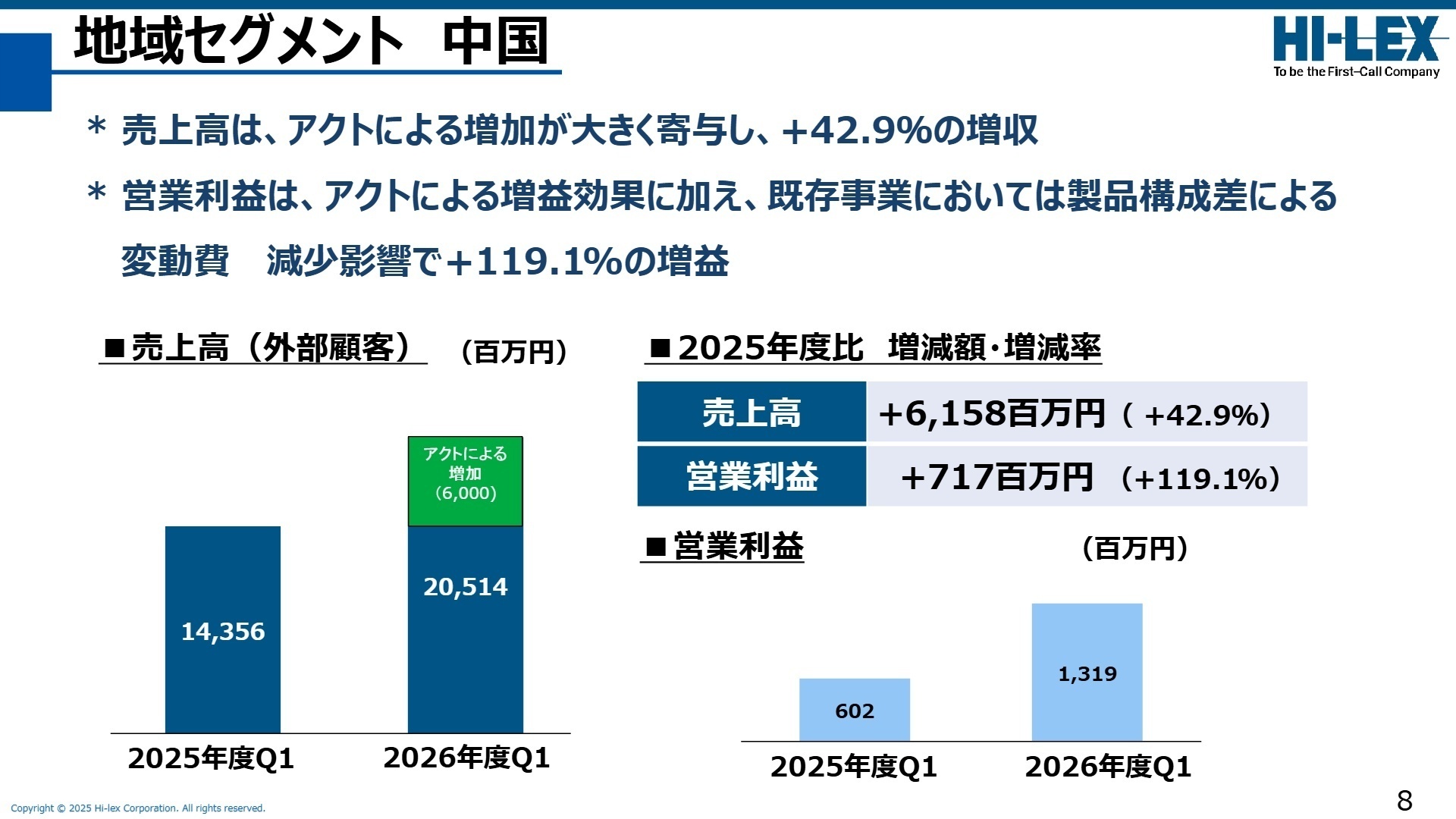

2 事業別分析:転職者が活躍できるフィールド

出典:2026年10月期 第1四半期決算のご説明 P.8

日本

事業内容:国内自動車メーカー向けコントロールケーブル、窓開閉機構等の開発・製造・販売。

業績推移:売上高19,742百万円(+48.9%)。営業利益は477百万円の赤字計上。

注目ポイント:(注:前年同期はアクト未連結のため単純比較不可)アクト社による約62億円の売上増がある一方、営業利益は買収関連費用等の影響を受け赤字となりました。ただし、既存事業単体では1.6億円の損益改善が見られ、組織統合を推進するPMI(買収後の統合プロセス)を担える管理部門や、新技術の開発・共有を行うエンジニアの需要が高まっています。

米州(米国/メキシコ/ブラジル)

事業内容:北米および中南米市場での自動車用機能部品の生産・供給。

業績推移:売上高36,413百万円(+47.0%)。営業利益は550百万円の赤字増加。

注目ポイント:半導体不足の影響を受けつつも、アクト社連結と既存事業の16.1%成長により増収。営業利益は関税影響やメキシコでの一時的人員過多で悪化しましたが、問題は収束傾向です。北米顧客とのタフな交渉(関税回収等)や、生産現場の効率化を推進する製造マネジメント人材が急務となっています。

中国

事業内容:中国国内メーカーおよび日系・欧米系合弁メーカー向け部品供給。

業績推移:売上高20,514百万円(+42.9%)。営業利益1,319百万円(+119.1%)。

注目ポイント:アクト社連結の寄与に加え、既存事業での製品構成差による変動費減少が功を奏し、利益倍増を達成しました。競争の激しい中国市場で確実な利益を創出する独自の製品力とコスト管理力が強みです。拡大する輸出案件への対応も含め、機動力のある人材が求められます。

韓国

事業内容:韓国自動車メーカー向けパワーリフトゲート等の供給。

業績推移:売上高10,725百万円(-14.2%)。営業利益883百万円(-24.8%)。

注目ポイント:パワーリフトゲートの販売減少に伴い、固定費削減が追いつかず減収減益となりました。ここでの課題は不採算拠点の改善や生産体制の最適化です。既存ビジネスの維持・拡大に加え、新たな高付加価値製品の投入計画を立案できる戦略的人材が鍵を握ります。

アジア(インド/インドネシア/ベトナム/タイ)

事業内容:新興国市場向け自動車・二輪車用機能部品の生産・販売。

業績推移:売上高9,140百万円(+38.9%)。営業利益684百万円(+755.0%)。

注目ポイント:アクト社の約30億円の売上貢献と、約6億円の増益効果により大幅な利益成長を遂げました。タイを中心とした輸出生産拠点の強化が進んでおり、為替感応度も高い地域です。グローバルなSCM(供給網)の構築や、新興国での拠点拡大をリードできる人材には絶好の舞台です。

欧州・アフリカ(ドイツ/ハンガリー/イタリア/スペイン等)

事業内容:欧州圏および周辺市場へのドアシステム、コントロールケーブル供給。

業績推移:売上高9,035百万円(+49.9%)。営業利益は赤字縮小。

注目ポイント:チェコでの販売好調とアクト社連結により大幅増収。売上拡大に伴う工場操業度の向上が赤字幅の縮小に貢献しています。欧州ではCASE(コネクテッド、自動運転、シェアリング、電動化)への対応が最も速く、最新技術のトレンドを吸収・展開できる技術営業やエンジニアの活躍が期待されます。

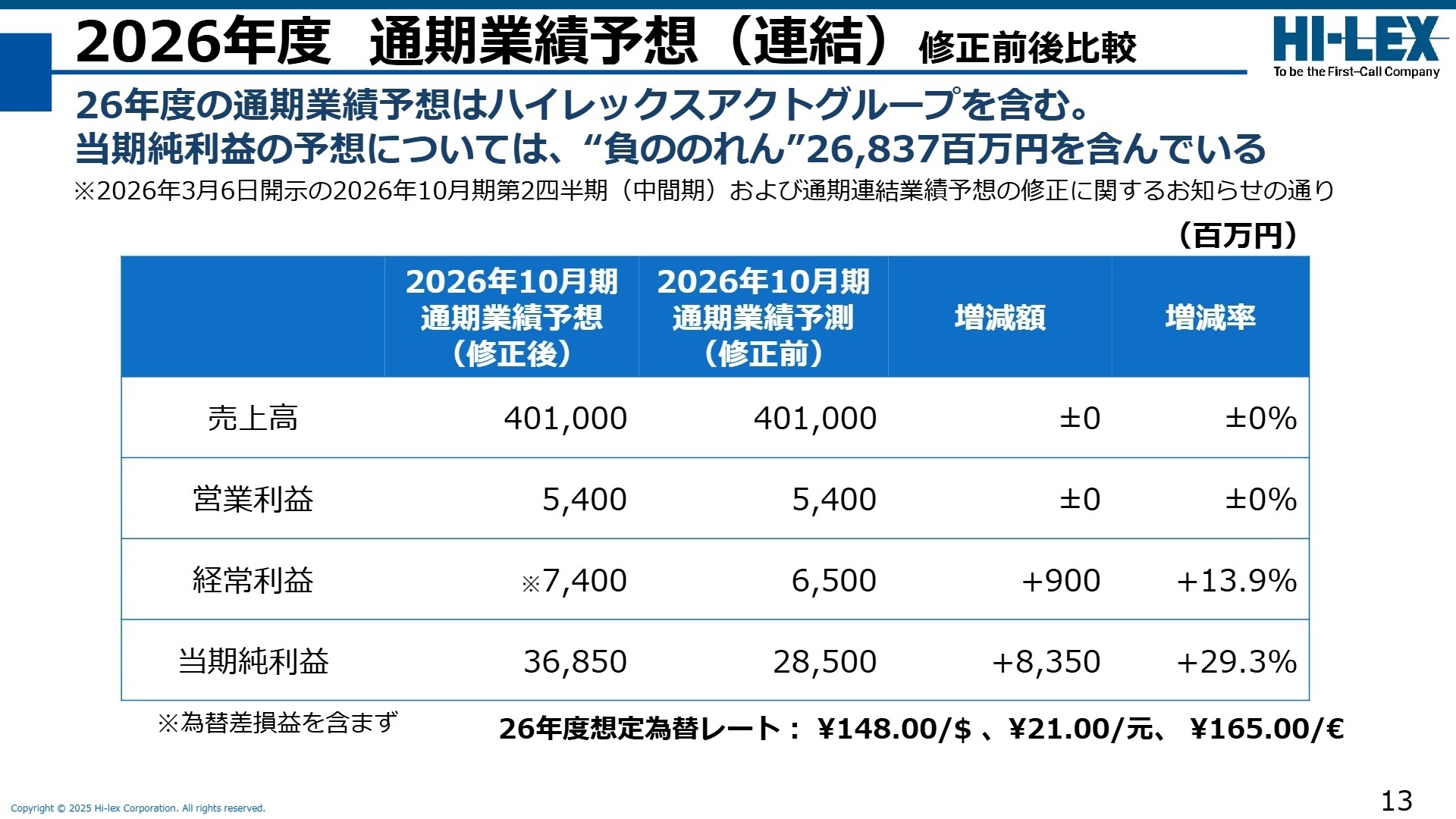

3 今後の見通しと採用の注目点

出典:2026年10月期 第1四半期決算のご説明 P.13

通期業績予想は、売上高4,010億円、営業利益54億円、純利益368.5億円を見込んでいます。ハイレックスアクトの統合により、売上規模は前期比で約32%増と大きくジャンプアップします。今後の成長の鍵は、両社の技術融合による「電子制御技術」の進化です。CASEやSDV(ソフトウェア定義車両)に対応した製品開発において、機能の統合や開発リソースの共有が期待されています。

また、北米での関税影響については通年で約13.0百万ドルの影響を予測していますが、顧客との交渉により約82%の回収を想定し、さらに回収率を高める交渉を継続しています。米州の課題であった人員過多や半導体不足による稼働停止などの影響も回復基調にあります。

採用面では、世界各地で相互に異なる顧客基盤を持つアクト社との共同営業活動を強化するため、グローバルなマーケティング能力を持つ人材への期待がさらに高まっています。また、創業80周年を迎える本年度、安定配当に加え記念配当も行うなど、株主還元と成長投資のバランスを重視した経営姿勢も転職者にとって安心材料と言えます。

4 求職者へのアドバイス

HINT 志望動機のヒント

「アクト社との統合によるドアシステム統合サプライヤーとしての新たな価値創造に貢献したい」という軸が非常に強力です。特に、CASEやSDV化といった技術革新に対し、従来の機構部品に強みを持つハイレックスと、電装システムに定評のあるアクトの技術融合は、エンジニアにとって挑戦しがいのあるテーマです。また、「日本・北米・中国・欧州の異なる顧客基盤を相互補完するグローバル戦略の実現」に、自身の海外経験やマーケティング力を活かしたいというアプローチも高く評価されるでしょう。

Q&A 面接での逆質問例

1. 「ハイレックスアクト社との統合において、機能統合や開発リソース共有の最も優先度の高いプロジェクトは何でしょうか?」 2. 「北米での関税回収交渉や生産効率化の課題に対し、中途採用者に期待される役割は何ですか?」 3. 「統合後の新体制において、異なる企業文化の融合をどのように推進されていますか?」

5 転職者が知っておきたい現場のリアル

厳しい顧客に当たると苦労する

品質トラブルが多ければ残業が多くなるが、担当顧客で要求が異なる為、厳しい顧客に当たると苦労する。基本的に課長クラスは休日出勤をして自身の仕事を調整している。

(30代後半・品質管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ハイレックスコーポレーション 2026年10月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社ハイレックスコーポレーション 2026年10月期 第1四半期決算のご説明 (IR資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。