0 編集部が注目した重点ポイント

① 日亜鍛工の買収で大型鍛造分野へ進出する

2025年2月に日亜鍛工株式会社を完全子会社化しました。これにより、従来の手法では難しかった発電用タービンブレードや建設機械向けなどの大型鍛造品の製造技術を獲得しています。インフラ分野への事業領域拡大は、景気変動に強いポートフォリオ構築に寄与しており、エンジニアにとって新たな技術領域に挑戦できる機会が広がっています。

② 事業本部を再編し迅速な経営判断を促す

2025年12月期より、組織を「ファインプロセス事業」と「メタル事業」の2軸体制へ大幅に再編しました。高付加価値なニッチ市場を狙うファインプロセスと、量産汎用性を追求するメタル事業で戦略を明確化しています。各事業の特性に合わせた投資判断や開発リソースの最適化が進んでおり、組織の若返りや専門性の発揮が期待される環境です。

③ 医療・航空機分野へ大型設備投資を行う

将来の持続的成長に向け、医療機器および航空機分野での新製品受注を目指した大型設備投資を継続しています。特にチタン加工技術を応用した人工関節や航空機エンジンパーツなど、参入障壁の高い領域で独自の製造方法を確立しています。グローバル市場でのシェア拡大を掲げており、海外拠点を含めたダイナミックな活躍が可能です。

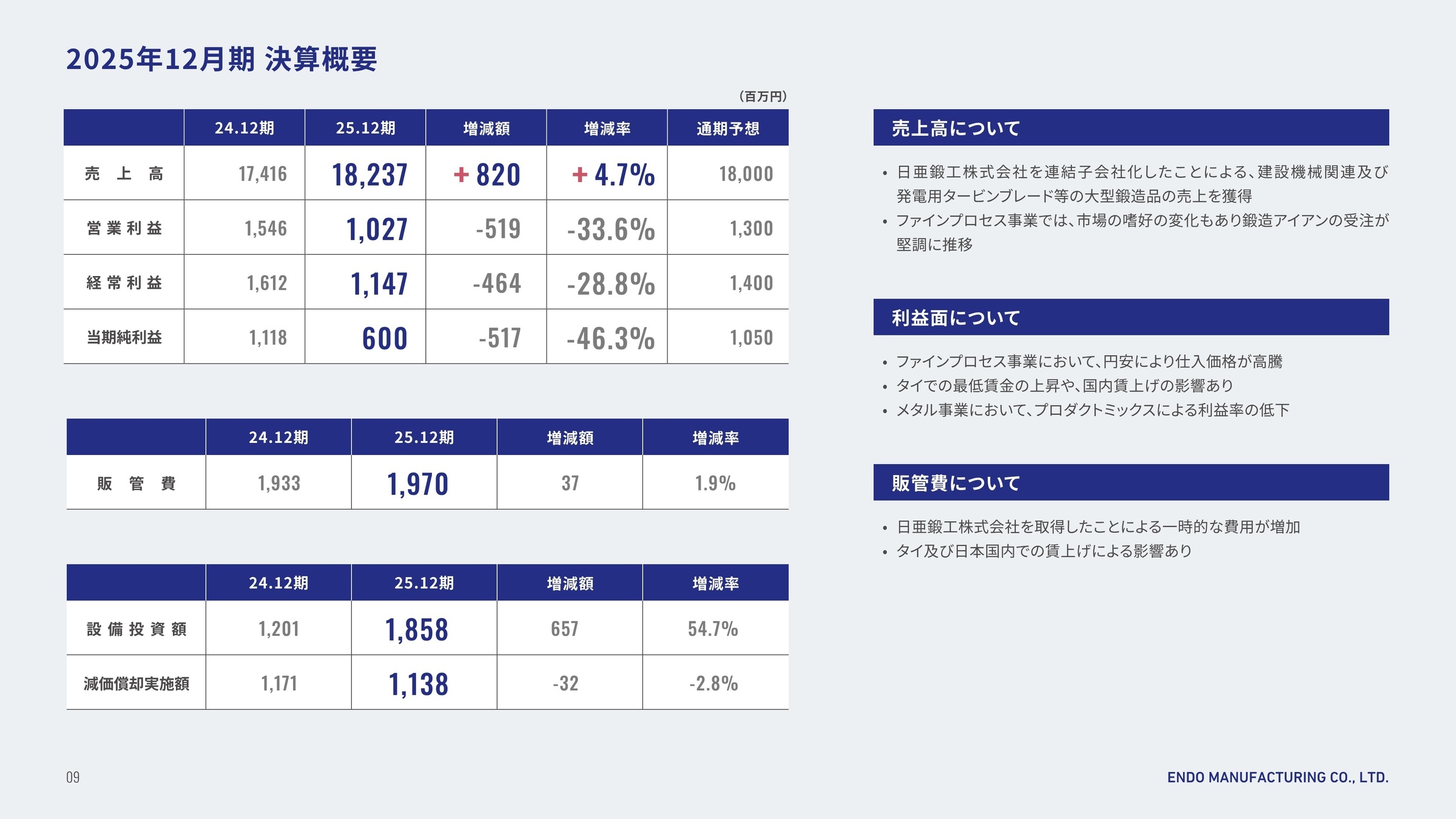

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.09

2025年12月期の売上高は、新たに連結子会社化した日亜鍛工の影響により、前期比+4.7%増の182億37百万円と増収を確保しました。建設機械関連や大型鍛造品の売上を獲得したことが寄与しています。一方で、利益面は厳しく、円安による仕入価格の高騰や、タイおよび国内での賃上げ対応により、営業利益は前期から5億円以上の減少となりました。

通期予想に対する進捗状況としては、売上高が期初予想の180億円を上回る101.3%に達しており、事業規模の拡大は順調に進んでいます。ただし利益面では当初の想定(13億円)を下回る着地となっており、コスト最適化とプロダクトミックスの改善が今後の喫緊の課題となっています。

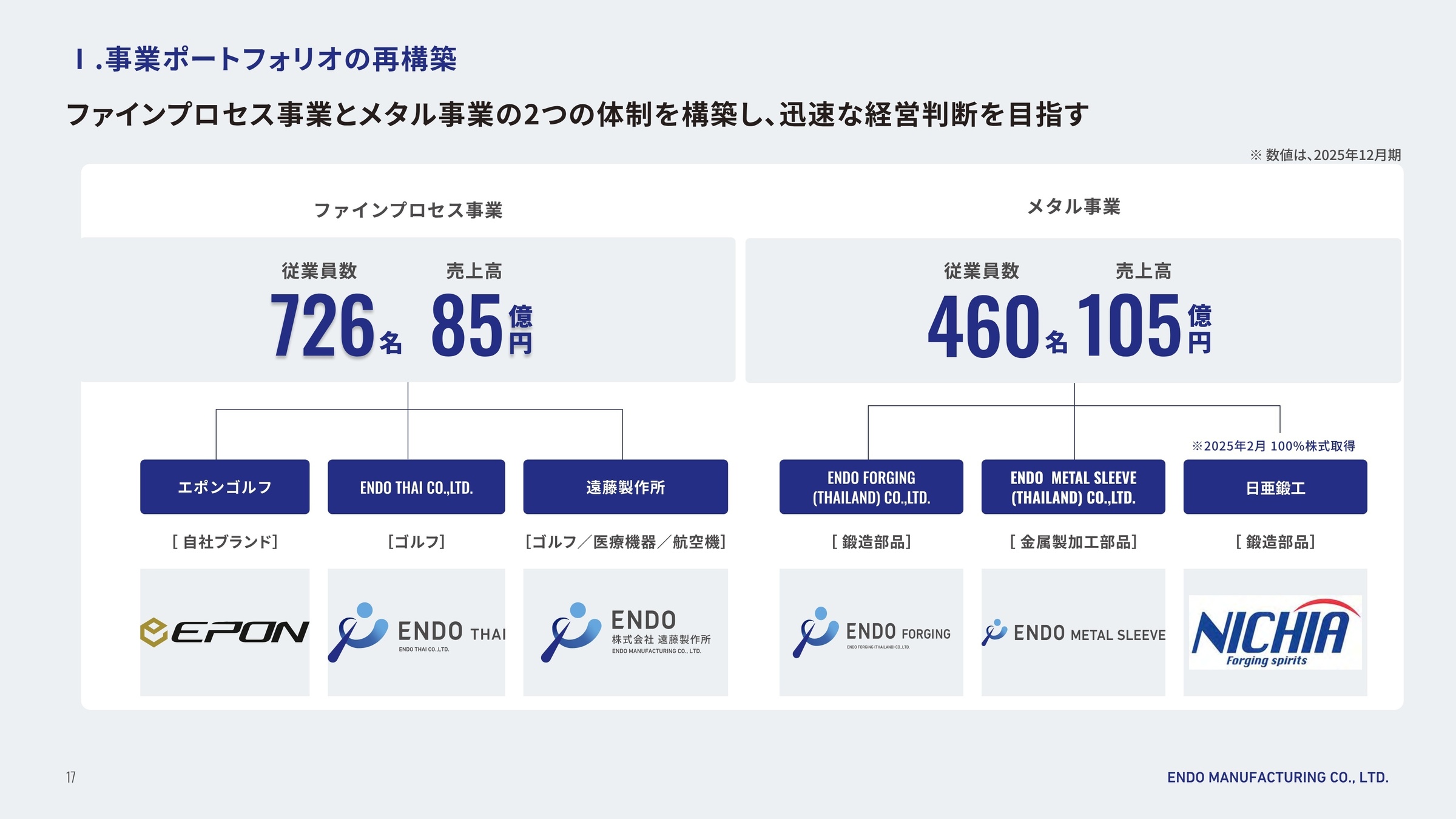

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算補足説明資料 P.17

ファインプロセス事業

事業内容:ゴルフヘッド(OEM)、医療機器(人工関節等)、航空機エンジンパーツの製造・販売。

業績推移:売上高85億51百万円(前期比7.3%減)、営業利益9億48百万円(同26.0%減)。

注目ポイント:ゴルフ分野では市場の嗜好変化により、同社が得意とする鍛造アイアンヘッドの需要が高まっており、出荷は堅調です。医療・航空機分野では、ニアネット恒温鍛造技術などの独自製法を武器に、アジア地域での「コントラクト・マニュファクチュラー(受託製造業者)」としての地位確立を目指しています。高度な生産技術開発の経験者が求められています。

メタル事業

事業内容:自動車・二輪・建機・農耕機向けの鍛造部品、およびステンレス製極薄管(メタルスリーブ)の製造。

業績推移:売上高105億90百万円(前期比17.3%増)、営業利益7億98百万円(同21.3%減)。(注:日亜鍛工の新規連結を含む)

注目ポイント:2025年2月からの日亜鍛工連結により、大型鍛造品分野の市場を新たに獲得しました。タイ拠点を活用した他国メーカーへの参入や、ロボット導入による省人化・自動化を急ピッチで進めています。伝統的な「職人技」の承継と最新の自動化技術の融合を推進しており、製造現場のDXを主導できる人材の採用可能性が高まっています。

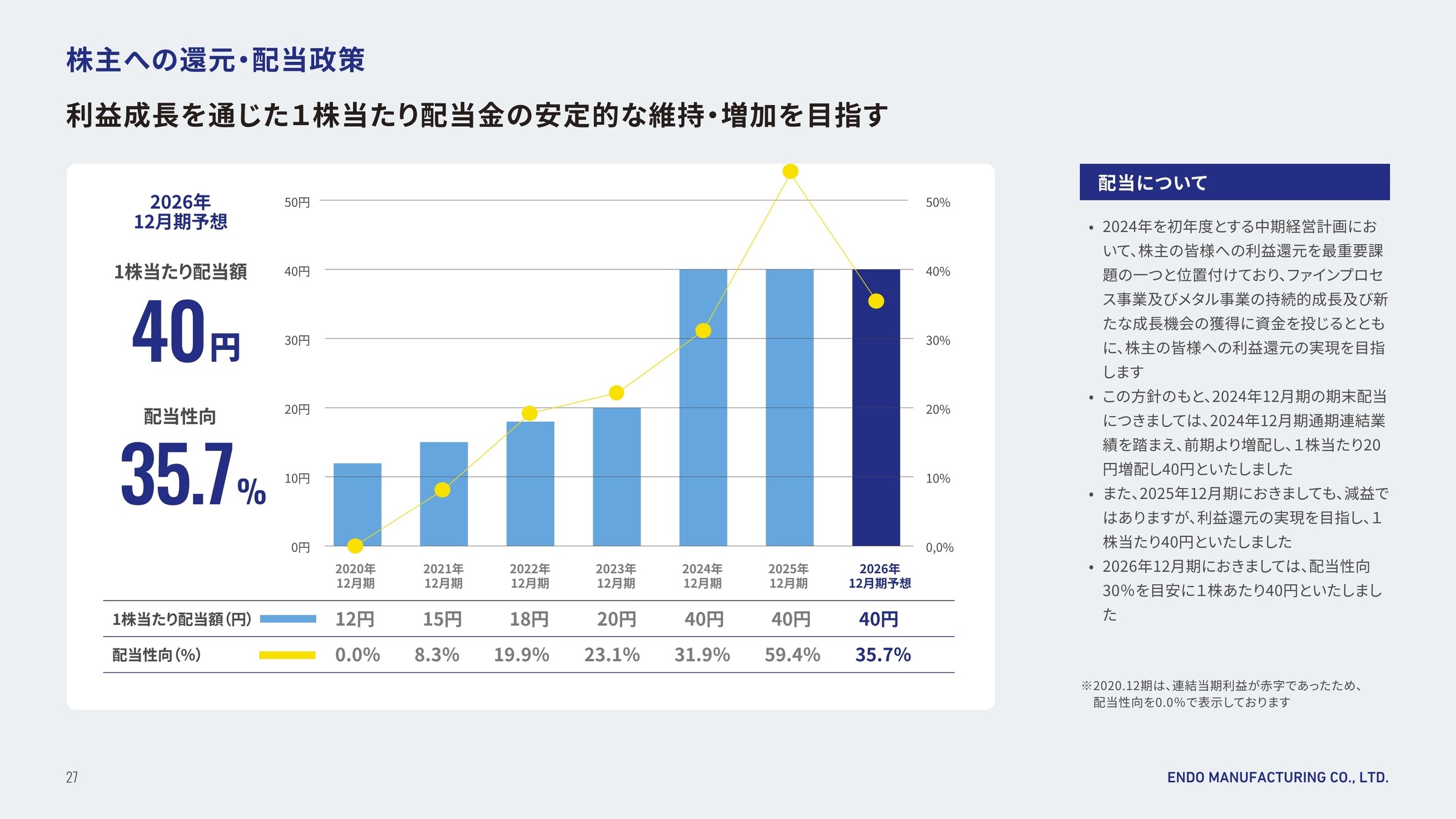

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.27

2026年12月期の通期業績予想は、売上高210億円(前期比15.1%増)、営業利益11億50百万円(同12.0%増)、純利益10億円(同66.4%増)と、大幅なV字回復を見込んでいます。ファインプロセス事業では主要取引先の新商品出荷による増収を、メタル事業では日亜鍛工とのグループシナジー最大化を狙います。

採用面では、人材獲得が困難な現状を逆手に取り、省人化・自動化設備への投資を加速させる方針です。ロボット導入などを通じた「スマート工場化」を推進できる専門家へのニーズは非常に高く、またデータドリブン経営に向けたグローバルなIT基盤構築(デジタル投資)も重点項目となっています。

4 求職者へのアドバイス

志望動機のヒント

同社は「鍛造」を軸に、ゴルフから航空機、インフラ部品まで多角化に成功しています。特に2025年の日亜鍛工のM&Aや、新組織体制への移行は、企業の変革期にあることを示しています。「伝統ある技術をベースに、新市場(医療・航空機)への挑戦や、製造現場のDX・自動化に貢献したい」という軸で構成すると、経営戦略と合致した強い動機になります。

面接での逆質問例

- 「日亜鍛工との統合により、具体的にどのような部署間連携や技術交流が始まっていますか?」

- 「医療・航空機分野での新製品受注に向けた大型投資において、中途採用者にはどのような役割を期待されていますか?」

- 「ロボット導入による省人化を推進する上で、現場のエンジニアが直面している現在の課題は何ですか?」

5 転職者が知っておきたい現場のリアル

ゴルフ事業部をどうするか

ゴルフ事業部をどうするか、具体的にいつ撤退するかどうかが現在抱える大きな課題。しかしながら、もの作りを突き詰めても利益がでなくなったわけではなく業界の急激な縮小と自社の戦略の誤りによって、現在の状況になっている。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社遠藤製作所 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社遠藤製作所 2025年12月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。