0 編集部が注目した重点ポイント

① プライム案件へのシフトで営業利益が14%成長する

2025年12月期は、顧客と直接取引を行う「プライム案件」の拡大により、売上高3,321百万円(前年比1.4%増)、営業利益586百万円(同14.0%増)を達成しました。自社人材による業務対応比率が期首の43%から52%へ向上したことで収益構造が改善しており、高収益体質への転換が着実に進んでいます。

② 人的資本への投資を優先し将来の供給能力を拡充する

2026年12月期は「戦略的投資期」と位置づけ、10〜20名規模の積極的な採用と人材育成に注力します。この先行投資に伴い、通期では増収ながらも一時的な減益を予想していますが、これはPM/PL層の厚みを増し、中長期的な売上拡大を確実にするための前向きな決断です 。

③ 外部パートナーとの共同開発で市場シェアを奪う

ボッシュおよびOKIソフトウェアと共同で、国内のミドル・スモール製造業向け「SAP Cloud ERPテンプレート」の開発を開始しました。2025年11月よりトライアルを順次着手しており、定型化されたモデルを外販市場へ展開することで、爆発的な受注拡大と提案効率の向上を目指しています。

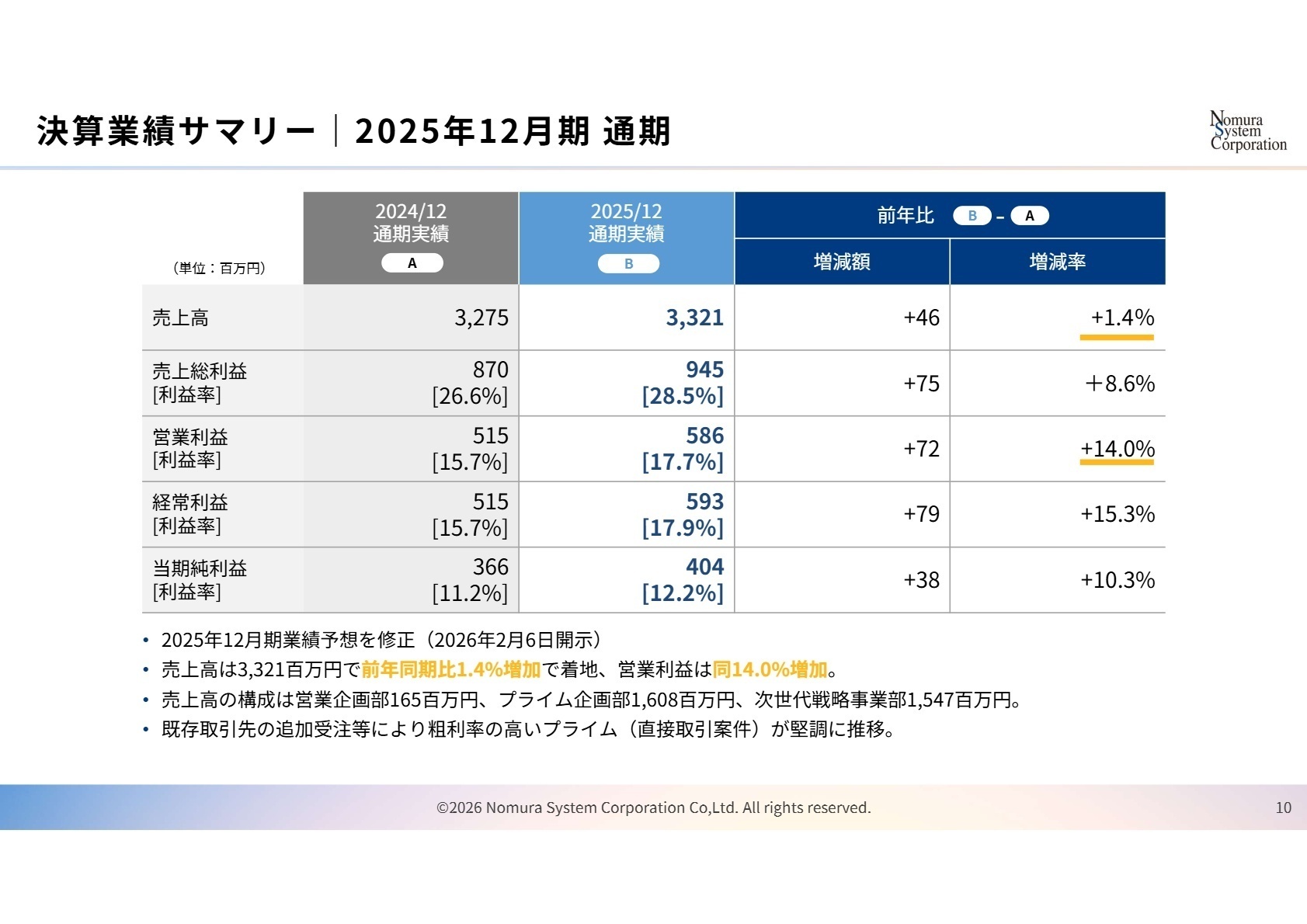

1 連結業績ハイライト

出典:2025年12月期 通期 決算説明資料 P.10

当事業年度は、SAP ERP 6.0の保守期限に伴うシステム移行需要やDX投資の活発化を背景に、堅調な業績を収めました。特筆すべきは営業利益の伸長で、既存取引先からの追加受注や、収益性の高い直接取引顧客(プライム)が23社から28社へ拡大したことが大きく寄与しています。

通期予想に対する進捗状況については、売上・利益ともに当初の計画を達成しており、「順調」な着地と言えます。財務面でも自己資本比率が88.6%と極めて高く、安定した経営基盤を維持しています。

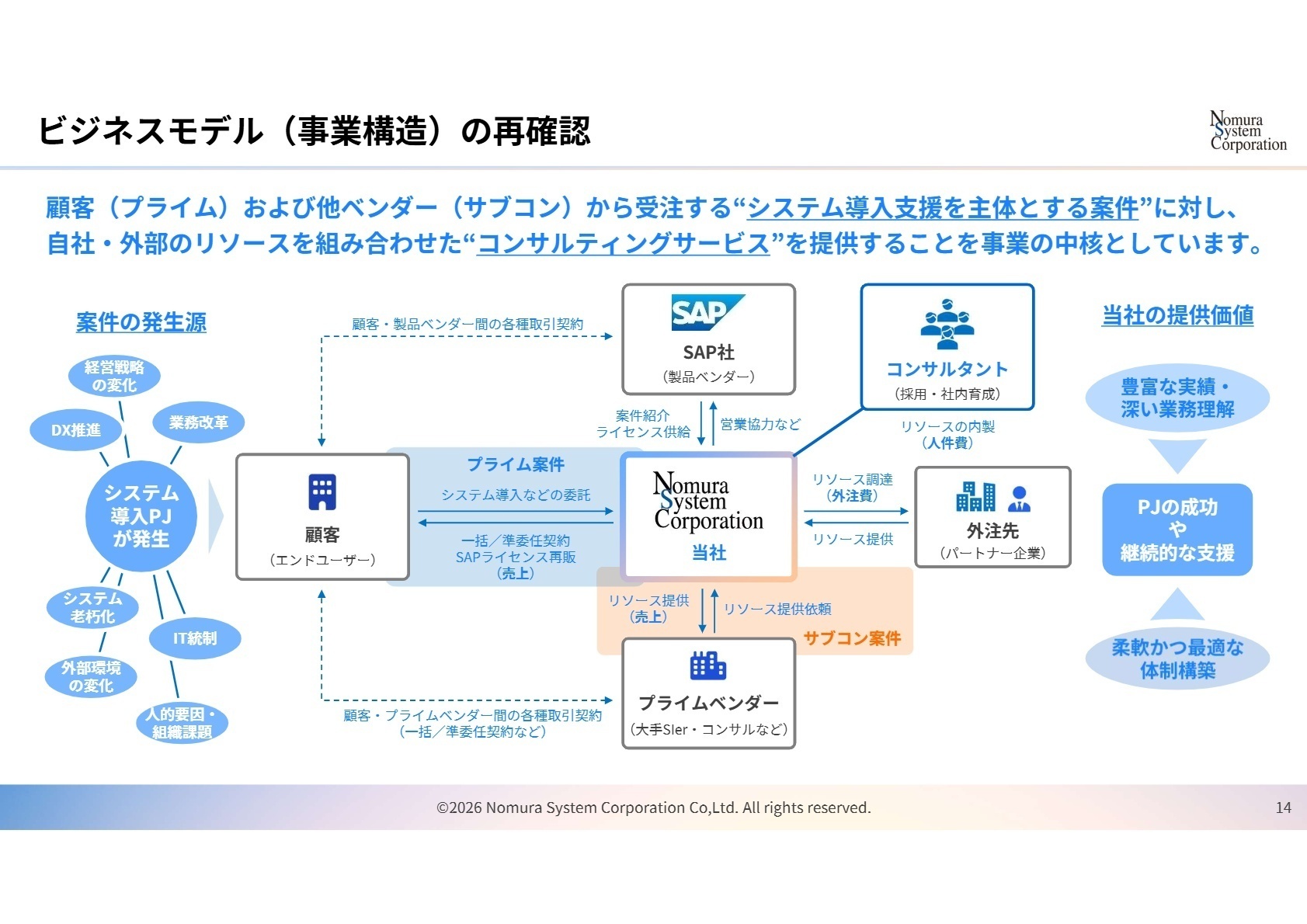

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 通期 決算説明資料 P.14

ERPソリューション事業

事業内容:SAP社の基幹システム導入支援を主軸に、DX推進やWebシステム開発、保守運用までを網羅的に提供。

業績推移:売上高3,321百万円(前年比1.4%増)を記録。特に製造業や情報通信業、公共インフラ向けの引き合いが増加。

注目ポイント:単なるシステム導入に留まらず、「著作権管理」や「販促リベート管理」といった業務特化型の独自ソリューションをフックにプライム案件を獲得しています。複雑な権利計算やリベート管理が必要なエンタープライズ顧客に対して、専門性の高いコンサルティング力を発揮できる人材の重要性が高まっています。

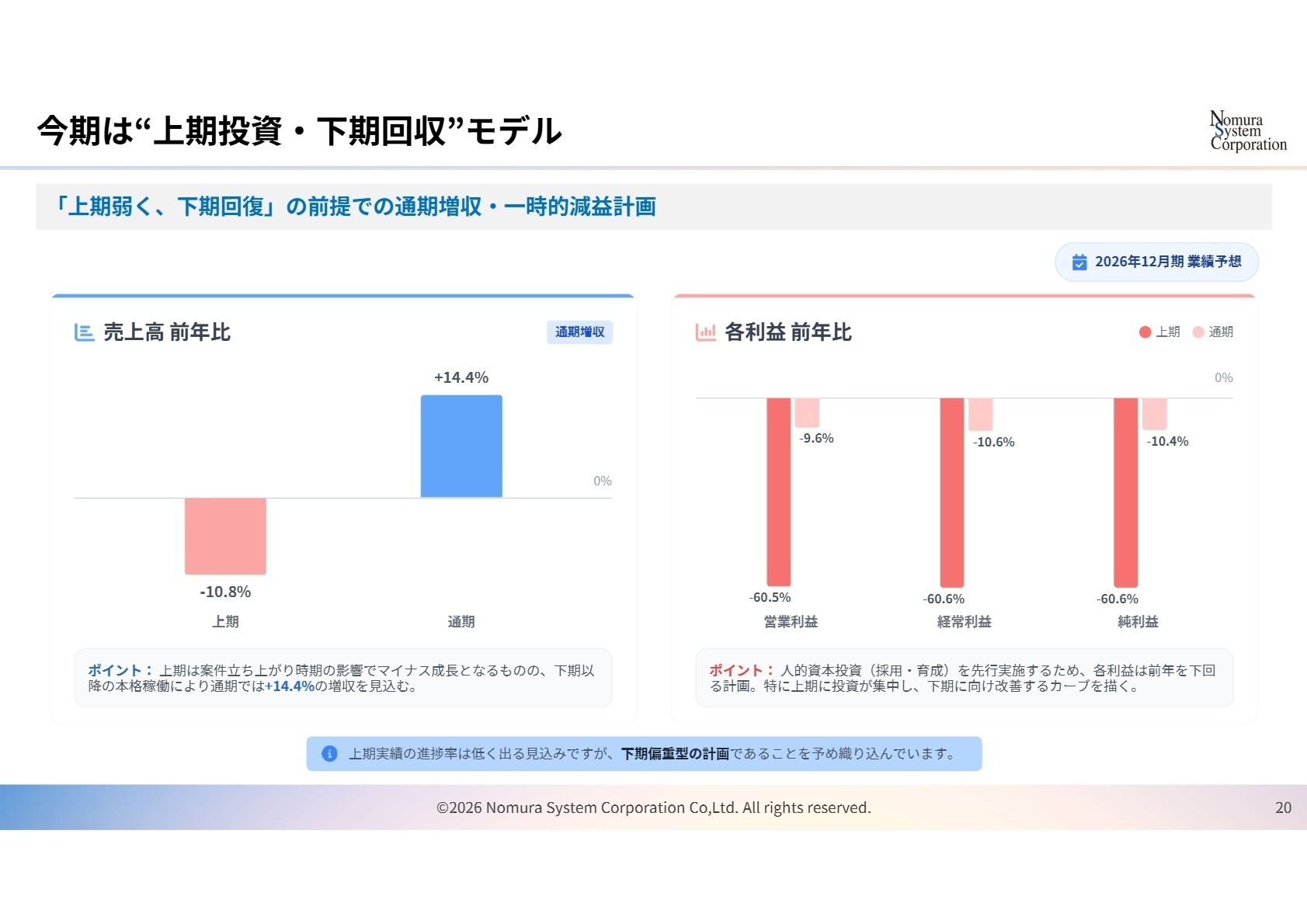

3 今後の見通しと採用の注目点

出典:2025年12月期 通期 決算説明資料 P.20

2026年12月期の通期予想は、売上高3,800百万円(前年比14.4%増)を見込む一方で、営業利益は530百万円(同9.6%減)と「増収減益」を計画しています。この減益の要因は、将来の成長機会を確実に取り込むための「供給能力の拡張」にあります。

具体的には、10〜20名規模の新規採用に加え、社内研修プログラムの拡充による「PM/PL層の育成加速」に多額のコストを投じます。上期は案件の立ち上がりや教育コストが先行するため弱含みますが、下期には案件の本格稼働による回復を見込む「上期投資・下期回収」モデルを想定しています。これは「悪化」ではなく「成長のための攻めの投資」であり、20〜22%の高利益率を目指す中期目標に向けた重要なステップです。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、二次請け(サブコン)から脱却し、顧客の経営課題に直接向き合う「プライム案件」へのシフトを強力に推進しています。単なるシステム構築ではなく、製造業や公共インフラといった特定領域での「業務知」と「テクノロジー」を融合させた価値提供を重視している点が特徴です。

「自らのコンサルティング力で顧客のDXを直接支援したい」「PM/PLとしての早期キャリアアップを目指したい」という意欲は、会社が掲げる「供給能力拡張」という戦略的方向性に合致し、非常に高く評価されるでしょう。

面接での逆質問例

- 「現在注力されているPM/PL層の育成ロードマップにおいて、入社1年目にはどのような役割の引き上げを期待されていますか?」

- 「ボッシュやOKIソフトウェアとの共同開発テンプレートにおいて、今後どのような業務領域の追加を計画されていますか?」

- 「プライム案件の比率を70%以上に引き上げる計画の中で、特にコンサルタントに求められる『顧客折衝』や『要件定義』のスキル基準について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

気楽に会話を楽しみながら面接に臨めた

面接の管理職の方は気さくな方で緊張することもなく、気楽に会話を楽しみながら面接に臨むことができました。

(20代後半・組織・人事コンサルタント・男性) [キャリコネで面接事例を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(非連結)

- 2025年12月期 通期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。