0 編集部が注目した重点ポイント

① 不採算の再生フレーク事業から撤退する

2025年11月期において、不採算となっていた再生フレーク事業からの撤退を断行しました。市場需要の低迷が長期化する中、経営リソースを成長分野へ集中させるための抜本的な構造改革です。この決定に伴い、関連する固定資産の減損処理などで多額の特別損失を計上しましたが、次期以降の収益性改善に向けた大きな転換点となります。

② 商社事業のセグメント利益が22.2%増加する

主力である商社事業が非常に堅調です。チューブ製造機や食品加工機械といった大型案件の検収が進んだほか、次世代の社会課題解決に貢献する小型電気バス「e-JEST」の納車も実現しました。徹底したコストコントロールにより、利益率は8.5%まで上昇。環境・自動化ニーズを捉えた提案力が、同社の強力な収益ドライバーとして機能しています。

③ 営業損益が黒字転換しV字回復を実現する

前期の1億4,800万円の赤字から、当期は2,400万円の営業黒字へと浮上しました。売上高は微減となりましたが、商社事業の増益とプリフォーム事業の赤字幅縮小が寄与しています。構造改革費用による最終赤字を出し切り、2026年11月期は営業利益7億円への大幅な増益予想を掲げており、キャリア採用者にとっても成長フェーズでの参画機会と言えます。

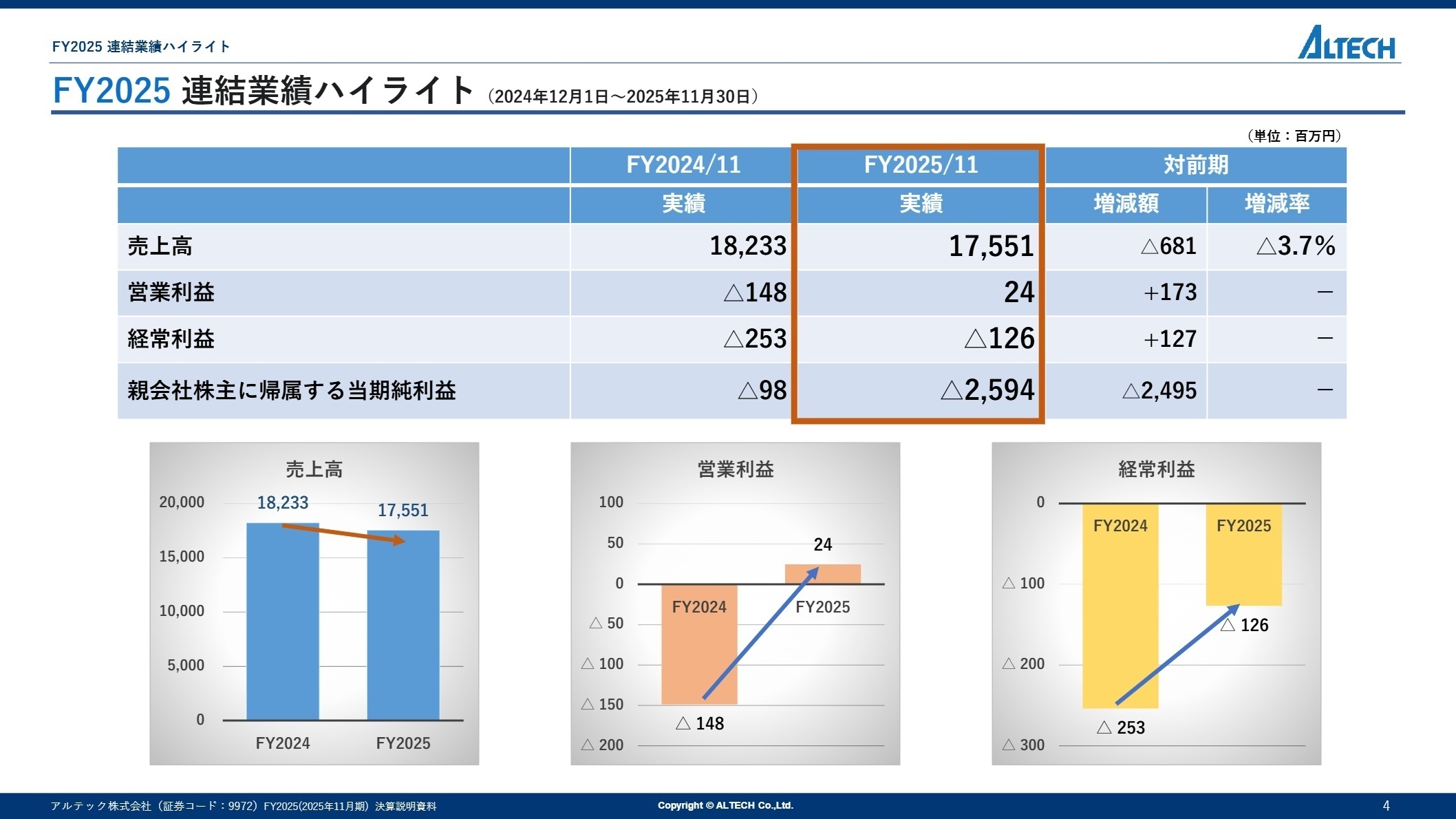

1 連結業績ハイライト

出典:2025年11月期 決算説明資料 P.4

売上高

17,551百万円

(前期比 3.7%減)

営業利益

24百万円

(黒字転換)

経常損失

Δ126百万円

(赤字幅縮小)

親会社株主帰属純損失

Δ2,594百万円

(特損計上による)

2025年11月期の業績は、売上高が175億5,100万円(前期比3.7%減)となった一方で、営業利益は2,400万円と黒字化を果たしました。これは、商社事業における大型機械の検収完了や、プリフォーム事業の生産効率改善が実を結んだ結果です。親会社株主に帰属する当期純損失は25億9,400万円と大幅な赤字になりましたが、これは再生フレーク事業からの撤退に伴う事業構造改善費用11億9,800万円や、減損損失10億5,700万円を一括計上したことによる戦略的な損失です。

キャッシュ・フロー面では、営業活動によるキャッシュ・フローが5億6,900万円の獲得(訂正後数値)となり、棚卸資産の減少などが寄与して資金効率が向上しています。通期予想に対する進捗状況としては、構造改革を期中に完遂したことで、次期以降の劇的な利益成長に向けた「土台作り」は概ね順調に完了したと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年11月期 決算説明資料 P.6

商社事業

事業内容:産業機械・機器の仕入・販売および関連サービスの提供。チューブ製造機や食品加工、水処理、電気バスなどを展開。

業績推移:売上高9,006百万円(前期比 2.8%増)、セグメント利益768百万円(同 22.2%増)。

注目ポイント:既存の強固な顧客基盤を背景に、高単価な大型案件の検収が安定しています。特に環境負荷低減に寄与する小型電気バス「e-JEST」の展開など、社会課題解決型のビジネスが拡大中。商社としての提案力に加え、アフターサービスを含めたソリューション提供力が武器となっており、エンジニアリング知識を持つ営業職の価値が高まっています。

プリフォーム事業

事業内容:飲料用ペットボトルの中間製品であるプリフォーム、およびプラスチックキャップの製造・販売。

業績推移:売上高8,618百万円(前期比 9.5%減)、セグメント損失523百万円(前期は530百万円の損失)。

注目ポイント:販売数量の減少により減収となりましたが、生産効率改善の徹底により損失幅は縮小傾向にあります。最大のハイライトは「再生フレーク事業」からの撤退完了です。今後は収益性の高い既存のプリフォーム製造にリソースを集中させ、樹脂使用量削減などの環境対応技術を軸に競争力を再構築するフェーズ。製造現場のDXやSCM最適化を担う人材のニーズが急務となっています。

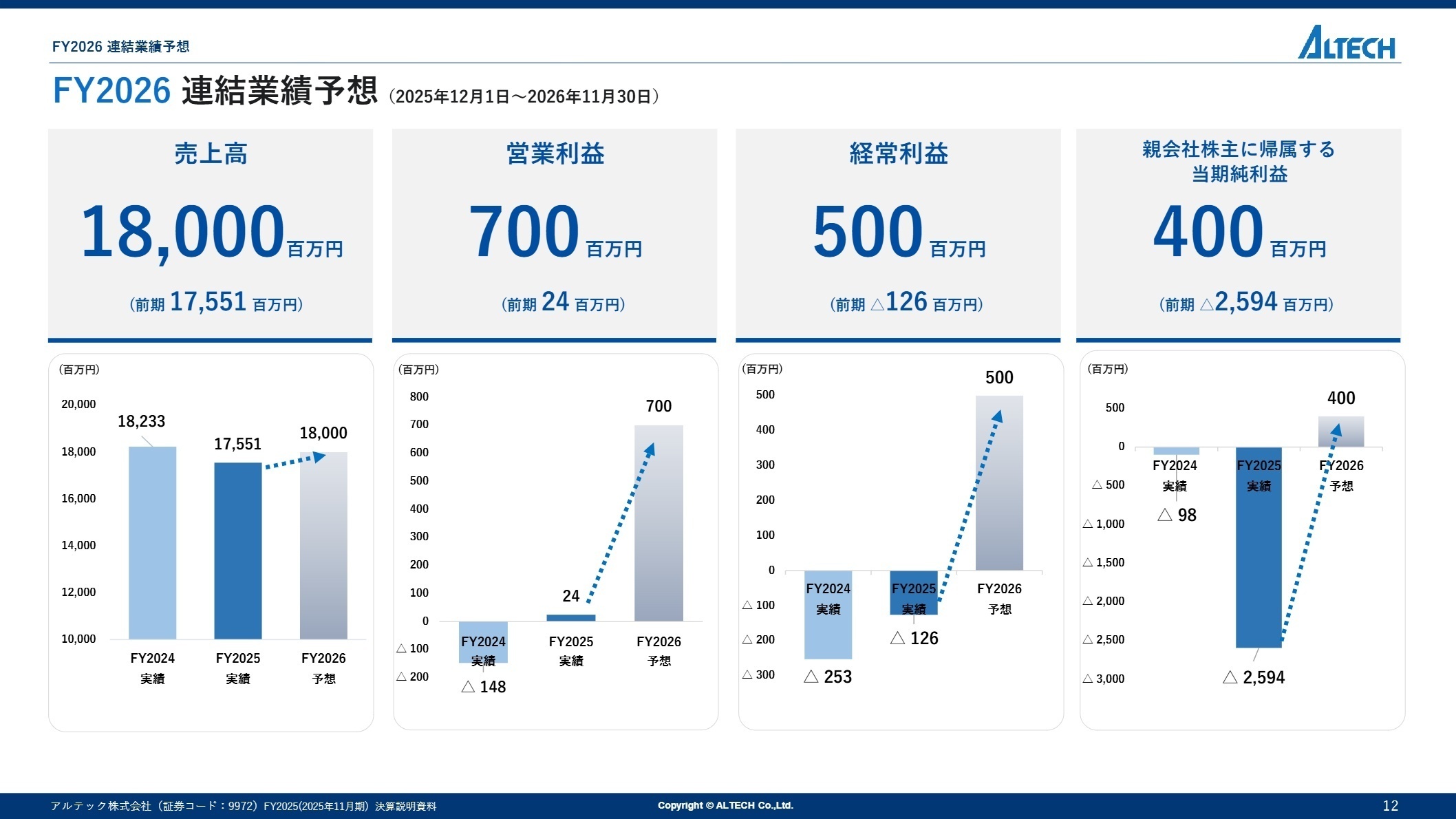

3 今後の見通しと採用の注目点

出典:2025年11月期 決算説明資料 P.12

アルテックは現在、2026年11月期を初年度とする新たな3ヵ年中期経営計画(2026-2028)を策定しています。この期間を「持続的成長に向けた強固な基盤構築期間」と位置づけ、事業ポートフォリオの最適化を加速させる方針です。2026年11月期の通期予想では、売上高180億円(前期比2.6%増)、営業利益7億円(前期比約29倍)と劇的な収益回復を見込んでいます。

採用面では、単なる人員補充ではなく、「人材への戦略的投資」を重要課題に掲げています。ガバナンスの強化、組織体制の刷新、そしてデジタル化の推進など、企業の根幹をアップデートするための専門人材を求めています。不確実な国際情勢を見据えたリスク管理能力や、新領域での商権拡大を牽引できるフロント人材にとって、裁量の大きな環境が用意されていると言えます。

4 求職者へのアドバイス

同社は現在、不採算事業を切り離し、得意とする「専門商社機能」と、安定需要のある「飲料パッケージ製造」の二軸を磨き上げるフェーズにあります。「構造改革が完了し、ここから攻めに転じる組織で自分のスキルを活かしたい」という姿勢は高く評価されるでしょう。特に、電気バスや水処理装置などESG/サステナビリティ領域への貢献意欲を具体化することが有効です。

- 「新中期経営計画(2026-2028)において、商社事業のさらなる商権拡大に向けて、具体的にどのような新領域や新商材を想定されていますか?」

- 「プリフォーム事業における生産効率改善において、中途採用者に期待される現場改善や技術的な役割を詳しく教えてください。」

- 「撤退した再生フレーク事業の経営リソースは、今後どのような新規事業や設備投資に振り分けられる計画でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

人間関係も良好でとても働きやすい環境

人間関係も良好で、とても働きやすい環境だと思う、先輩も比較的、話しやすく、よく気にかけてくれ、サポートしてくださる方々だった、大変感謝をしている。

(20代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年11月期 決算短信〔日本基準〕(連結)

- (訂正・数値データ訂正)「2025年11月期 決算短信〔日本基準〕(連結)」の一部訂正について

- FY2025(2025年11月期)決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。