0 編集部が注目した重点ポイント

① マリン・環境機器事業の伸長で連結営業利益が112.1%増を達成しました

2025年11月期は、巡視船や測量船向けの特殊甲板機器を扱うマリン・環境機器事業が極めて好調に推移しました。同セグメントの利益が前期の1億8,200万円から4億3,800万円へと急拡大したことが、連結全体の収益を力強く牽引しています。既存受注の着実な納入が、過去最高水準の利益成長へと繋がりました。

② SI事業が構造改革の成果により7,400万円の黒字転換を果たしました

子会社の株式会社ペリテックが担うSI(システムインテグレーション)事業において、不採算からの脱却を目指した構造改革が完了しました。前期の2,700万円の赤字から一転し、当期は黒字化を実現しています。エレクトロニクス事業との連携強化が進んだことで、試験・計測システムの開発・販売が軌道に乗っており、キャリア採用にとっても安定した挑戦の場となっています。

③ 主力の電子事業で受注残高が75.7%増を記録し将来の需要を確保しました

パワー半導体製造装置などを扱うエレクトロニクス事業において、期末受注残高が13億3,700万円(前期比75.7%増)と大幅に積み上がっています。半導体テスターを中心としたテストソリューションへの強い需要が示されており、次期以降の売上寄与に対する期待が高まっています。技術知見を持つ人材へのニーズは、今後さらに強まることが予想されます。

1 連結業績ハイライト

出典:2025年11月期 決算説明資料 P.5

当連結会計年度の業績は、売上高45億2,200万円(前期比13.9%増)、営業利益5億8,600万円(前期比112.1%増)となり、収益性が劇的に向上しました。営業利益率は前年度の7.0%から13.0%へと大きく改善しており、各事業におけるコスト管理と高付加価値製品の販売が実を結んでいます。特に官公庁向け船舶機器等の検収が順調に進んだことが、全体の大幅な利益増に寄与しました。

通期連結業績については、エレクトロニクス事業およびマリン・環境機器事業の主要プロジェクトが予定通りに完了したことで、順調な決算を迎えました。期末時点での自己資本比率も69.5%と、前年末の64.9%から向上しており、次なる投資に向けた財務基盤も強固になっています。

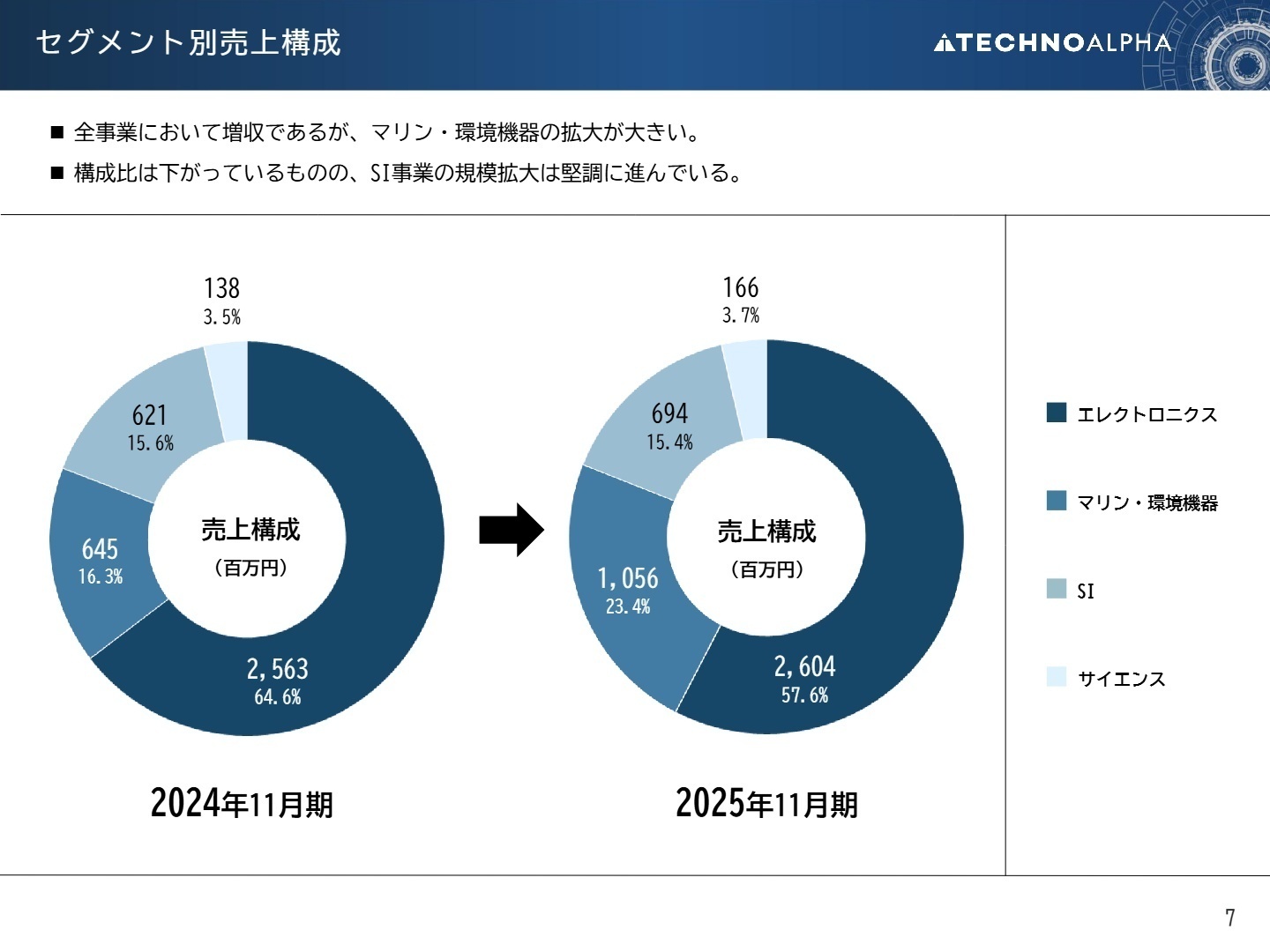

2 事業別分析:転職者が活躍できるフィールド

出典:2025年11月期 決算説明資料 P.7

エレクトロニクス事業

【事業内容】パワー半導体製造装置や半導体テスターの輸入販売に加え、自社開発のFA(Factory Automation=工場自動化)装置の販売を展開しています。

【業績推移】売上高は26億400万円(前期比1.6%増)、営業利益は2億8,500万円(前期比2.1%減)と、堅調な販売を維持しました。

【注目ポイント】円安による利益率の低下は見られたものの、受注残高が13.3億円超と過去最高水準まで積み上がっています。特にパワー半導体分野の需要は根強く、輸入機材と自社開発装置を組み合わせた高度なソリューション提供が強みです。技術的な背景を持つ人材や、海外メーカーとの架け橋となる人材の重要性が極めて高まっています。

マリン・環境機器事業

【事業内容】巡視船・測量船向けのダビット(ボート吊下装置)や、海外メーカー製の舶用クレーンなど、特殊甲板機器の販売を行っています。

【業績推移】売上高は10億5,600万円(前期比63.7%増)、営業利益は4億3,800万円(前期比139.5%増)と、驚異的な成長を記録しました。

【注目ポイント】新商材である舶用クレーンの販売強化が結実し、利益率も41.4%と極めて高い水準を誇ります。受注から納入までの期間が長いビジネスモデルでありながら、計画通りの検収が進みました。安定した官公庁向け需要に加え、特殊な舶用機材というニッチかつ不可欠な領域でのキャリアは、確かな専門性を築くチャンスと言えます。

SI事業(株式会社ペリテック)

【事業内容】半導体、自動車、航空宇宙分野など幅広い業界に向けた、オーダーメイドの試験・計測システムの開発・販売を手掛けています。

【業績推移】売上高は6億9,400万円(前期比11.7%増)、営業利益は7,400万円(前期は赤字)と、見事な黒字転換を果たしました。

【注目ポイント】構造改革による収益体質の改善が成功し、エレクトロニクス事業の開発部門との連携が強化されたことが勝因です。試験・計測の自動化はDXの流れに乗り、ニーズが拡大しています。エンジニアとして、最先端のモノづくりを支えるシステムの「一品料理」を作り上げるやりがいは、他では得がたい経験となるはずです。

サイエンス事業

【事業内容】イメージング質量分析(微量物質の分布を可視化する技術)分野を中心とした、海外製の理化学機器・ソフトウェアの販売を行っています。

【業績推移】売上高は1億6,600万円(前期比20.1%増)でしたが、営業損失1,600万円と、ビジネス構造の転換期にあります。

【注目ポイント】ガスクロマトグラフィー関連装置などの有望な引き合いはあるものの、利益面では苦戦が続いています。現在はビジネスモデルの転換を推進中であり、海外の尖った技術を国内市場へ浸透させるための企画・営業力が求められています。ゼロから市場を作り上げるスタートアップ的な気概を持つ人材にとって、面白いフェーズと言えます。

3 今後の見通しと採用の注目点

出典:2025年11月期 決算説明資料 P.14

2026年11月期の見通しについては、エレクトロニクスおよびマリン事業において、案件の大型化が進んでいるため、業績予想は非開示となっています。これは納入時期のわずかな前後が全体の数字に大きく影響するためですが、エレクトロニクス事業での受注残高が75.7%増となっている事実は、将来の売上に対する強力な裏付けです。

経営方針としては「日本のモノづくりを輝かせる」ことを掲げ、世界から「とがった技術」を発掘することに注力しています。特にSI事業の黒字化により、グループ全体で「商社機能」と「メーカー機能」の相乗効果を最大化する体制が整いました。大型案件を完遂するためのエンジニアやプロジェクト管理職の採用は、今後の成長速度を左右する鍵となるでしょう。

4 求職者へのアドバイス

志望動機のヒント

「世界中から優れた技術を発掘し、国内のモノづくりに役立てる」という経営方針への共感が重要です。特に、パワー半導体や特殊船舶機器など、専門性の高いニッチ領域で圧倒的なシェアを目指す姿勢に自身のスキルをどう活かせるか、具体的に語ることが評価に繋がります。SI事業の構造改革成功を受け、組織の活性化に関与したいという意欲も好印象です。

面接での逆質問例

「エレクトロニクス事業で受注残高が大幅に増加していますが、プロジェクトを完遂するために技術体制のどこを強化しようと考えておられますか?」

「マリン事業での高収益モデルを維持・展開していく上で、営業やサービスエンジニアに求められる最も重要な素養は何ですか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- テクノアルファ株式会社 2025年11月期 決算短信〔日本基準〕(連結)

- テクノアルファ株式会社 2025年11月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。