0 編集部が注目した重点ポイント

① 独自プラットフォームの機能強化で11期連続増益を達成する

主力であるMRO事業において、電子カタログ「無限カタログ」に導入した自動置き換え推奨機能が大きく貢献しました。顧客の購買を売れ筋商品へ誘導することで粗利率が改善し、売上高は前年比5.3%増ながら、営業利益は18.2%増と大幅な伸長を見せています。高収益なDXプラットフォームへの進化が進んでおり、IT・データ活用に強みを持つ人材の活躍機会が拡大しています。

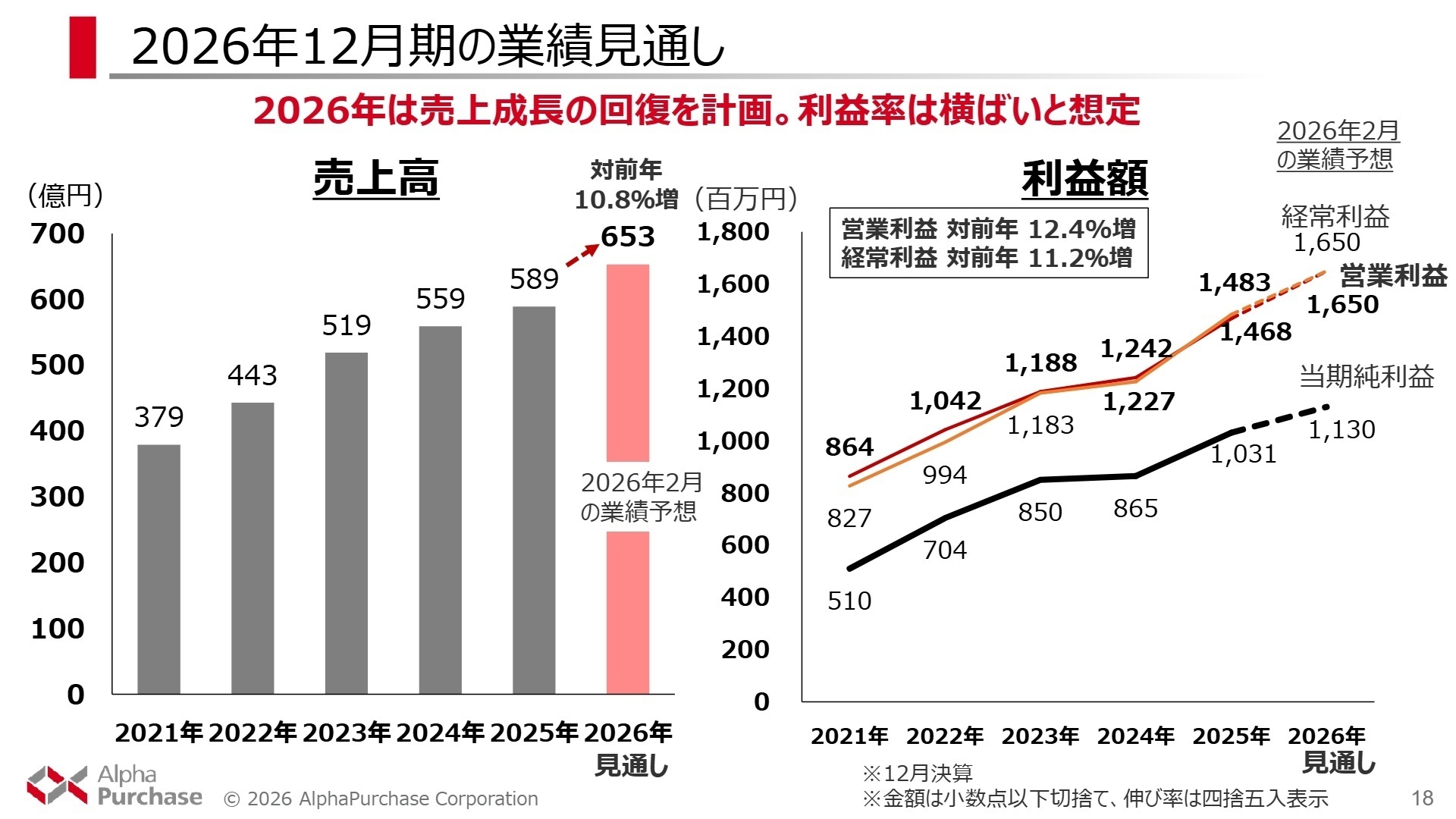

② 2026年は売上高10.8%増の再成長を計画する

2025年度は主要サプライヤーへのサイバー攻撃影響で売上が伸び悩みましたが、2026年度は売上高653億円(前期比10.8%増)と二桁成長への回帰を掲げています。無限カタログを武器とした新規顧客開拓に加え、商業店舗の改装需要も前年を上回る見込みです。事業の再加速フェーズにあるため、攻めの営業や供給網の最適化を担える専門人材のニーズが非常に高まっています。

③ FM事業の供給網最適化による利益率回復を目指す

2025年度のFM事業は、第4四半期の需要急増に伴う緊急調達・配送費用の発生によりセグメント利益が47.7%減と苦戦しました。この課題解決に向け、2026年は改善した利益率の維持と供給体制の安定化に注力します。物流管理やコストコントロールの知見を持つ人材にとっては、構造的な課題を解決し、事業の立て直しに直接貢献できるキャリア機会が存在します。

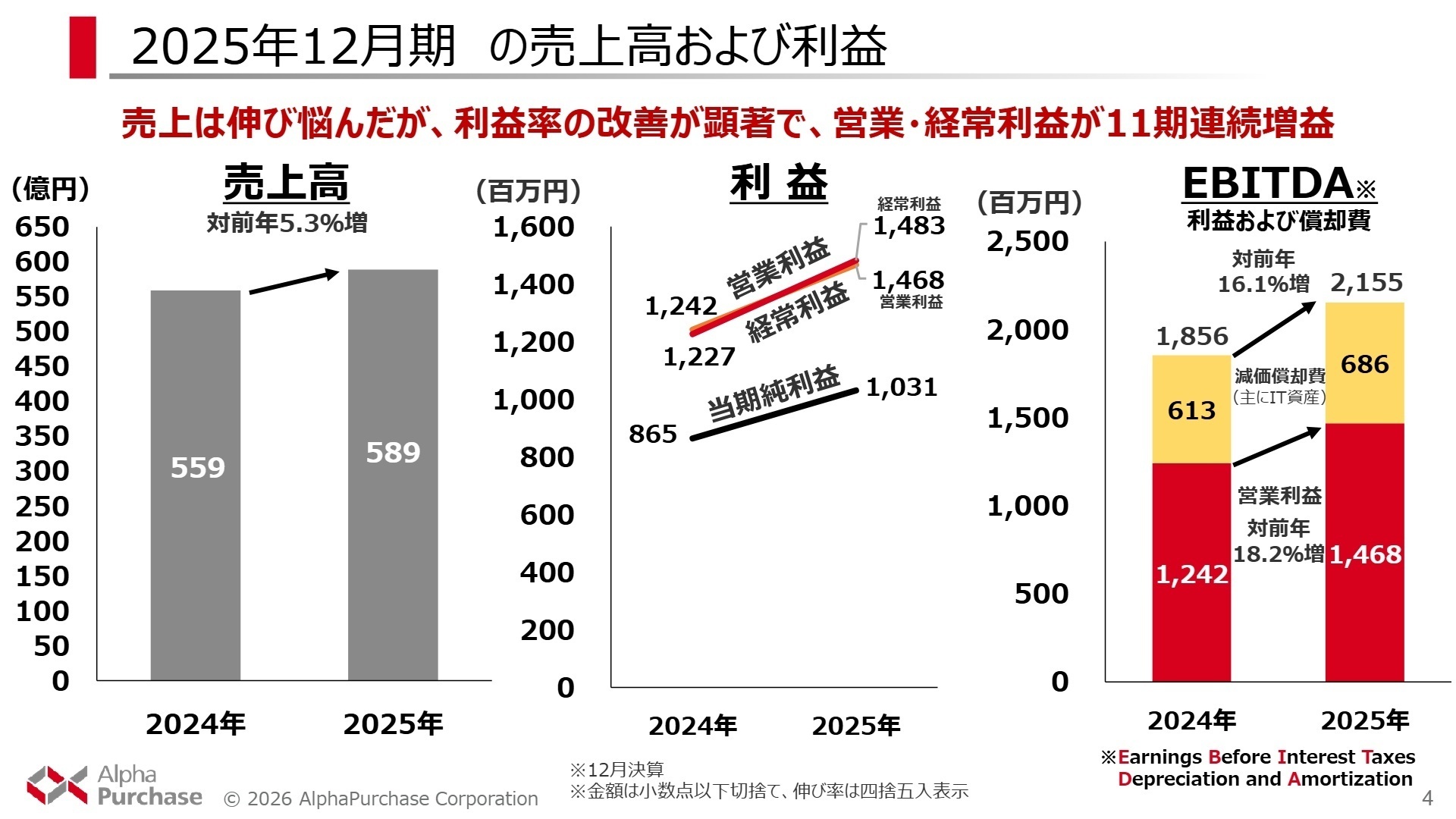

1 連結業績ハイライト

出典:2025年12月期 決算説明補足資料 P.4

売上高

589.2億円

+5.3%

営業利益

14.6億円

+18.2%

当期純利益

10.3億円

+19.1%

2025年12月期は、第4四半期にアスクルへのランサムウェア攻撃の影響で中小事業所向け販売が一時停止し、大企業向け出荷も遅れるといった逆風がありました。しかし、MRO事業での粗利率改善がこの減収影響を跳ね返し、営業利益は14億6,800万円、経常利益は14億8,300万円を記録。11期連続での増益という極めて安定した成長軌道を維持しています。

通期予想に対する進捗状況については、11月に発表した修正見通しに対し、売上高は99%とわずかに未達となったものの、各段階利益はほぼ計画通りに着地しています。特殊要因による一時的な停滞をDXの力でカバーした形となり、経営基盤の強靭さが示された1年となりました。

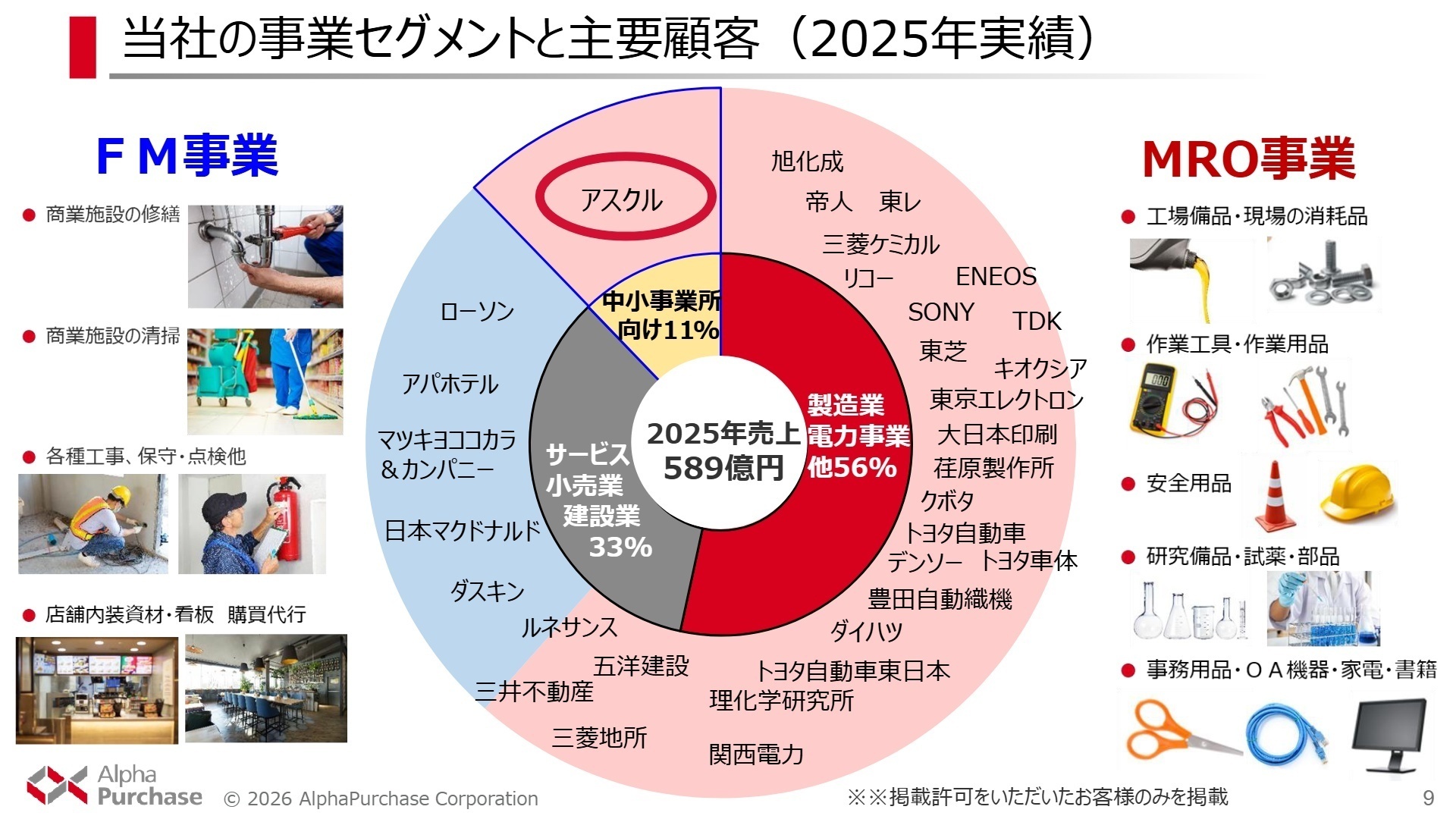

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明補足資料 P.9

MRO事業

事業内容:工場備品、現場の消耗品、事務用品等の間接材購買プラットフォームの提供および物品販売を行っています。

業績推移:売上高は443.2億円(前年比7.5%増)、セグメント利益は11.8億円(前年比54.2%増)と大幅な増益を記録しました。

注目ポイント:「無限カタログ」への自動置き換え推奨機能導入により、顧客の購買行動を最適化し、同社の粗利額が大きく拡大しました。システムを通じた購買プロセスの標準化やBPOサービスへの期待が高まっており、プラットフォームの機能拡張や顧客体験向上をリードできるITエンジニアやカスタマーサクセスが求められています。

FM事業

事業内容:商業施設の店舗メンテナンス(保守・修繕)や、店舗用資材の購買代行、建設工事のマネジメントを提供しています。

業績推移:売上高は145.7億円(前年比0.6%減)、セグメント利益は2.0億円(前年比47.7%減)となりました。

注目ポイント:第4四半期に店舗改装工事が集中的に実施され、資材需要が急増。緊急対応による調達・配送費用の増加が利益を圧迫しました。一方で、需要自体はインバウンド関連を含め堅調です。不規則な需要変動にも耐えうるサプライチェーンの構築や、施工現場の効率化を推進できる管理部門・資材調達の専門家が、利益率回復のキーマンとして期待されています。

その他(ソフトウェア事業)

事業内容:子会社のATC株式会社による外販向けソフトウェア開発およびITサービスを提供しています。

業績推移:売上高は2,100万円(前年比66.6%減)、セグメント利益は7,800万円(前年比6.4%減)となりました。

注目ポイント:グループ内ITサービスへのリソース集中に伴い外販売上は減少していますが、グループ全体のIT基盤を支える重要拠点としての役割が強まっています。内製ソフトウェア開発の増加は投資活動によるキャッシュ・フロー(8.8億円の支出)にも表れており、技術内製化を担う開発人材のキャリア機会が強固です。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明補足資料 P.18

2026年度の計画では、売上高653億円(前期比10.8%増)、営業利益16.5億円(前期比12.4%増)と、大幅な増収増益を見込んでいます。特に年後半からは、無限カタログを武器とした新規顧客開拓の成果が本格化する予定です。MRO事業では、アスクルの供給体制正常化に伴う中小事業所向け販売の回復に加え、大企業顧客への浸透をさらに加速させます。

FM事業においても、商業店舗の改装計画は前年を上回る規模が見込まれており、2025年に課題となった物流・調達コストの最適化を推進することで、利益率の再改善を図ります。成長を支えるための人材確保として、高水準のROE(自己資本当期純利益率)約16%を維持しつつ、IT投資や人件費への投資を積極的に継続する方針が示されており、専門性を活かしたい転職者にとって魅力的な環境が整いつつあります。

4 求職者へのアドバイス

「11期連続増益」という安定した実績に加え、従来の物販にとどまらないDXプラットフォーム企業としての進化に注目してください。特に「無限カタログ」を活用した購買コスト削減(約7.6%の実績)や業務効率化(年間6,500時間の抑制)といった定量的な顧客貢献に共感できる点は、強力な志望動機になります。自身のスキルを、どのように同社の「高収益モデルの深化」や「供給網の最適化」に結びつけたいかを語ることが有効です。

・「無限カタログの自動置き換え推奨機能により利益率が向上したとのことですが、次のフェーズで検討されているAIやデータの活用構想についてお聞かせください。」

・「FM事業では需要急増時の緊急調達・配送費が課題となっていましたが、供給体制の安定化に向けて、現場の管理体制やITの役割をどう強化していく方針でしょうか?」

・「2026年度に売上高10.8%増の再成長を目指す上で、新規顧客開拓の戦略において入社者が最も期待される役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社アルファパーチェス 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社アルファパーチェス 2025年12月期 決算説明補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。