0 編集部が注目した重点ポイント

① 子会社統合で物流体制の効率化を加速させる

2025年10月1日付で、連結子会社の株式会社アイシンがその100%子会社であるアイエスライン株式会社を吸収合併しました。この物流機能の集約により、深刻な人手不足への対応と業務効率化を推進しています。配送部門が一体化することで、エクステリア事業を中心とした現場の機動力向上が期待され、転職者にとっても安定した供給基盤のもとで営業活動に専念できる環境が整いつつあります。

② 過去最高売上を更新し400億円達成へ舵を切る

2025年12月期の連結売上高は354億44百万円に達し、過去最高を更新しました。2027年までに売上高400億円を目指す中長期目標に向け、着実に事業規模を拡大しています。一方で、人件費等のコスト増により経常利益は微減となりましたが、基盤となる販売力は極めて強固です。今後、都市部での大型再開発案件が本格化する中で、組織の若返りと新陳代謝を図るための採用意欲が高まっています。

③ 安定配当に加え創業80周年の特別還元を実施する

2026年2月に創業80周年を迎えたことを記念し、通常の配当に加えた記念配当の実施を予定しています。また、自己資本比率40〜50%を最適資本構成と定め、連結自己資本比率に応じて配当性向を段階的に引き上げる方針を明確化しました。株価や資本効率を意識した経営へとシフトしており、財務的な安定性と成長への投資のバランスが取れた、求職者にとっても信頼感のある経営体制が示されています。

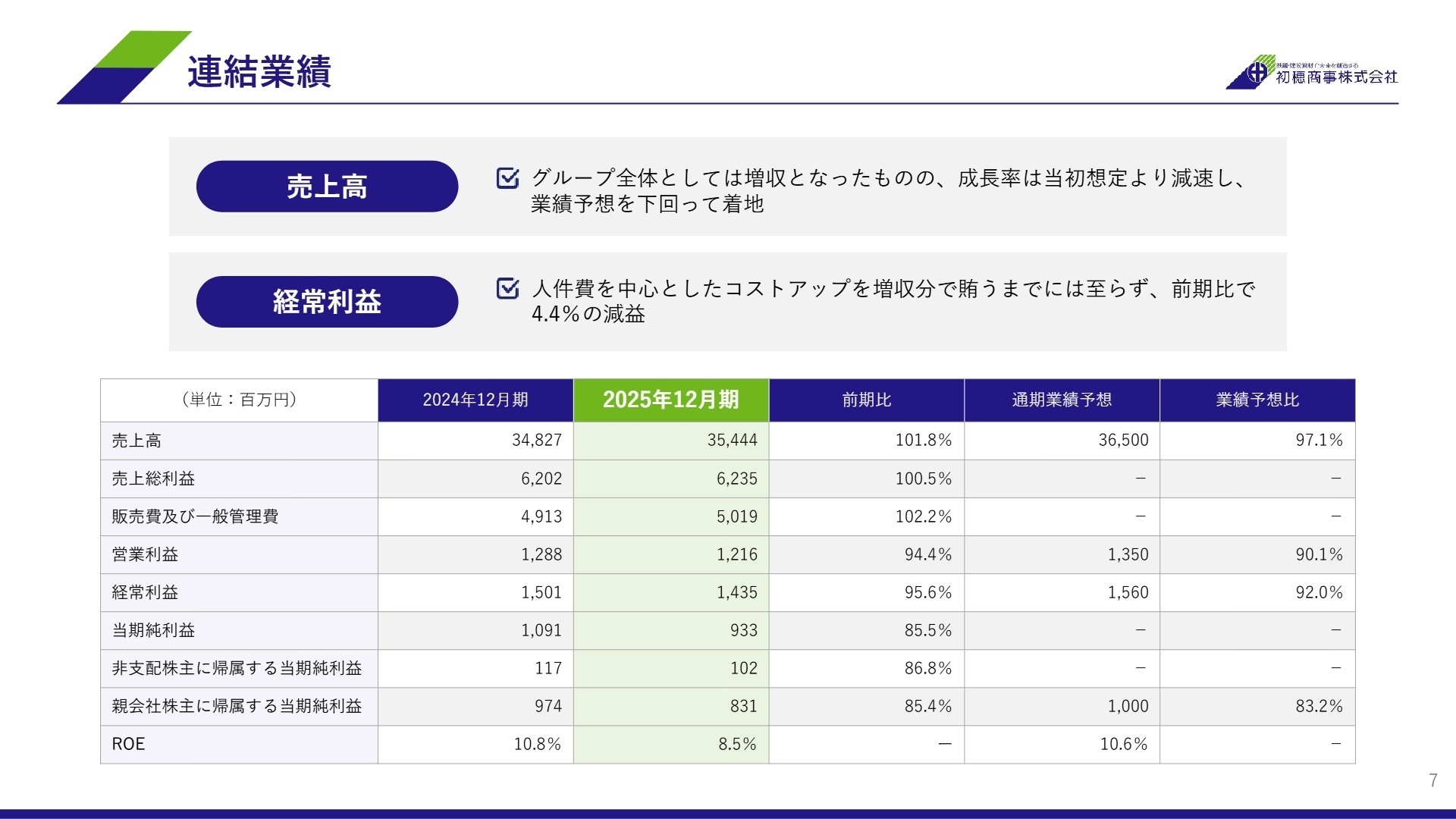

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.7

売上高

35,444百万円

+1.8%

営業利益

1,216百万円

-5.6%

経常利益

1,435百万円

-4.4%

2025年12月期の実績は、売上高が前年比1.8%増となったものの、各段階利益で前年を下回る結果となりました。慢性的な人員不足や夏の猛暑による工事の遅延、さらに人件費を中心としたコストアップ要因が重くのしかかりました。期初予想に対しても、売上高で97.1%、経常利益で92.0%の達成率となり、当初の成長想定からはやや減速した格好です。

通期予想に対する進捗状況としては、売上・利益ともに90%台に留まっており、当初掲げていた通期計画には進捗がやや遅れているとの評価になります。しかし、自己資本比率は45.1%まで上昇しており、財務基盤の健全性は高まっています。

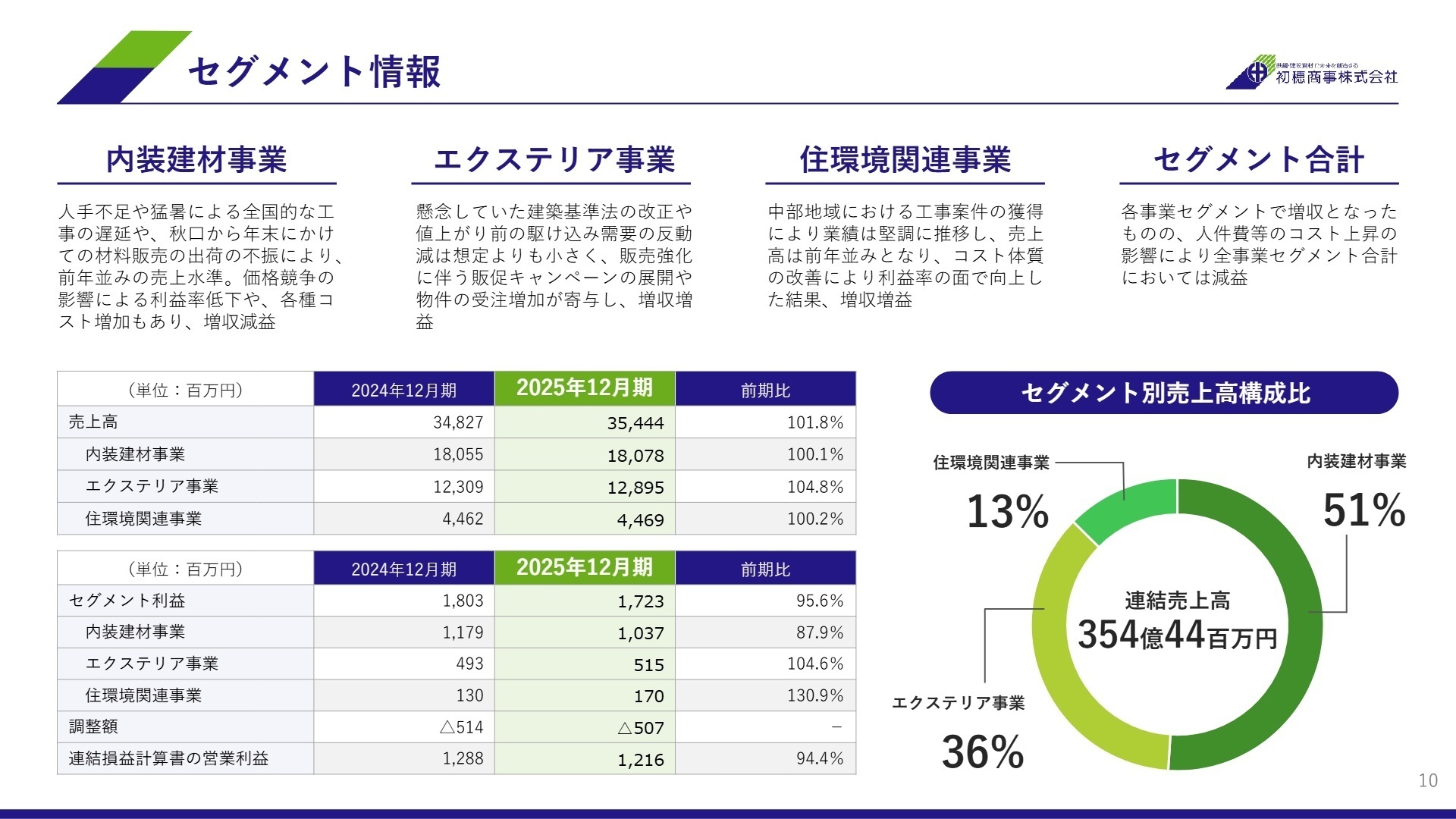

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算補足説明資料 P.10

内装建材事業

事業内容: 軽量鋼製下地材や石膏ボードなど、内装仕上げ工事業者向け資材の販売・施工。グループの売上約51%を占める主力事業です。

業績推移: 売上高18,078百万円(前年比+0.1%)、セグメント利益1,037百万円(同-12.1%)。利益率の低下が課題となりました。

注目ポイント: 物件不足に伴う価格競争の激化や工事の遅延が響きましたが、中部地域では大型案件の受注により成果を上げています。2026年以降は大都市圏の再開発案件が本格稼働するため、現場管理や営業の専門人材による巻き返しが期待されるフェーズです。

エクステリア事業

事業内容: 子会社の株式会社アイシンが担当。外構工事業者向けにエクステリア資材や石材の販売を展開しています。

業績推移: 売上高12,895百万円(前年比+4.7%)、セグメント利益515百万円(同+4.6%)。増収増益を達成した成長頭です。

注目ポイント: 住宅需要が冷え込む中でも、法改正前の駆け込み需要を的確に捉え、販促キャンペーンを成功させました。物流子会社の吸収合併により、配送コストの最適化とサービス品質の向上が同時に進んでおり、物流・営業の両面で高い競争力を誇ります。

住環境関連事業

事業内容: 外壁・屋根資材や太陽光発電・エコキュート等の環境関連商品の販売。近年、組織再編に着手しています。

業績推移: 売上高4,469百万円(前年比+0.2%)、セグメント利益170百万円(同+30.9%)。利益率が劇的に改善しました。

注目ポイント: コスト体質の見直しと、配送の一部内製化が奏功し利益が急増しました。現在はセクション名を「住環境」に統一し、次世代の成長の柱として営繕工事(建物の修繕維持)領域への進出も狙っています。組織の過渡期にあり、変革をリードする人材が求められています。

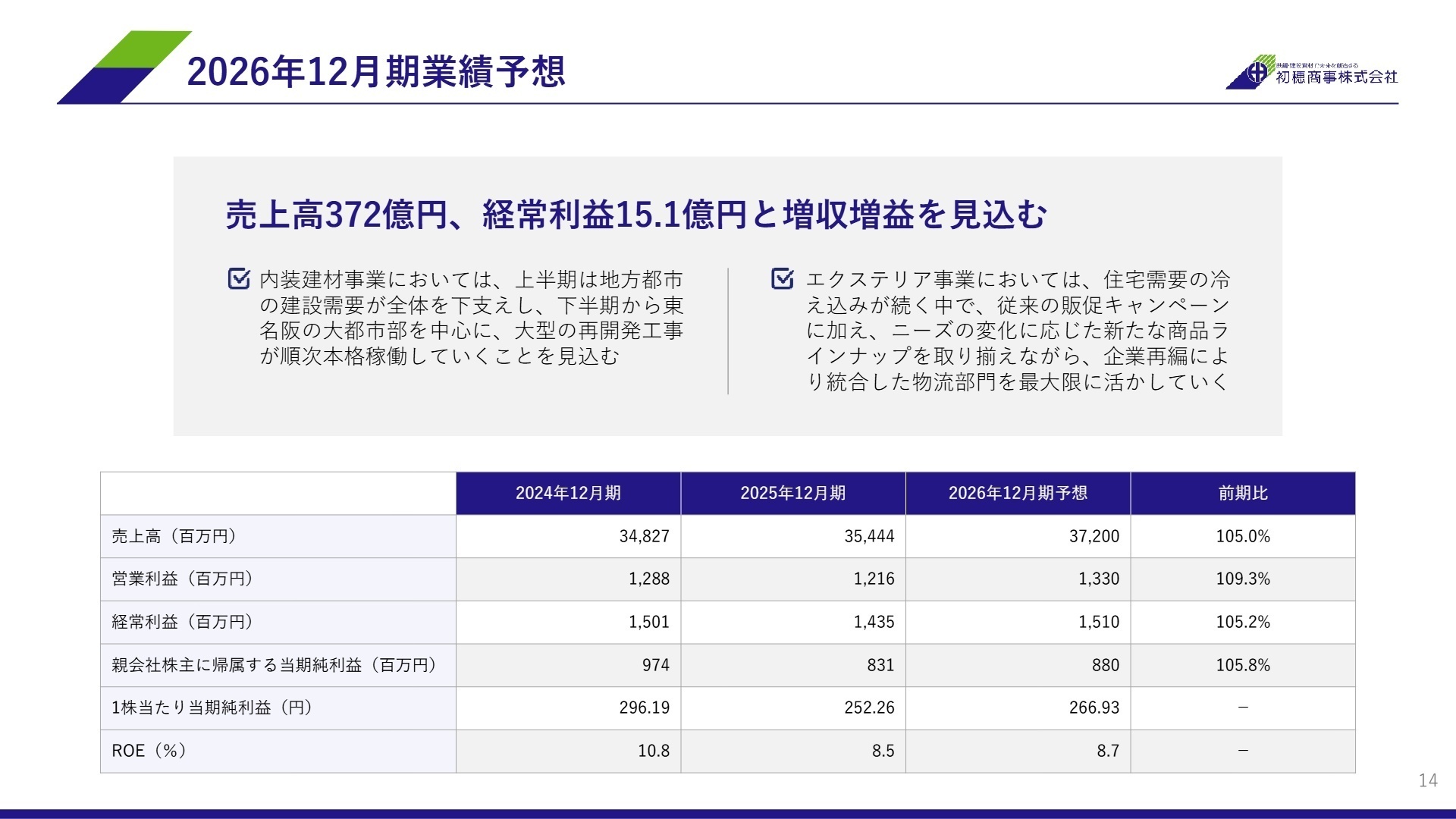

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.14

次期見通しでは、売上高372億円(前年比+5.0%)、経常利益15.1億円(同+5.2%)と増収増益への回帰を見込んでいます。鍵を握るのは、東名阪の大都市部を中心に本格稼働する大型の再開発工事です。下半期からこれらの現場が順次本格稼働することで、主力の内装建材事業の収益性が大幅に回復するシナリオを描いています。

また、経営陣はIR活動の強化と「株式の流動性向上」を明言しており、今後は株式分割等の実施も検討されています。スタンダード市場での時価総額向上を目指し、非財務情報の開示や、M&Aによる非連続な成長も視野に入れています。企業としての「稼ぐ力」を評価軸に取り入れる方針であり、数字への意識が高いプロフェッショナル人材には活躍のチャンスが広がっています。

4 求職者へのアドバイス

志望動機のヒント

創業80年の歴史を持ちながらも、物流部門の統合や住環境事業の再編など、柔軟な組織改革を厭わない姿勢が魅力です。「安定した経営基盤」と「変化への挑戦」を両立したい方にとって、説得力のある志望動機が作りやすい環境です。特に、人手不足という業界共通の課題に対し、配送の内製化や拠点統合という具体策で対抗している点に共感を示すのが有効です。

面接での逆質問例

「子会社の物流機能集約(吸収合併)により、営業現場での顧客対応力や納期回答スピードにはどのような具体的な変化が生じているのでしょうか?」

「大都市圏の再開発案件が本格化する中で、営業担当者に求められるスキルセットは従来の御用聞き型からどのように高度化していくとお考えですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 初穂商事株式会社 2025年12月期 決算補足説明資料(2026年3月11日発表)

- 初穂商事株式会社 2025年12月期 決算短信〔日本基準〕(連結)(2026年2月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。