0 編集部が注目した重点ポイント

①2026年12月期は過去最大の成長投資を実行し一時的赤字を見込む

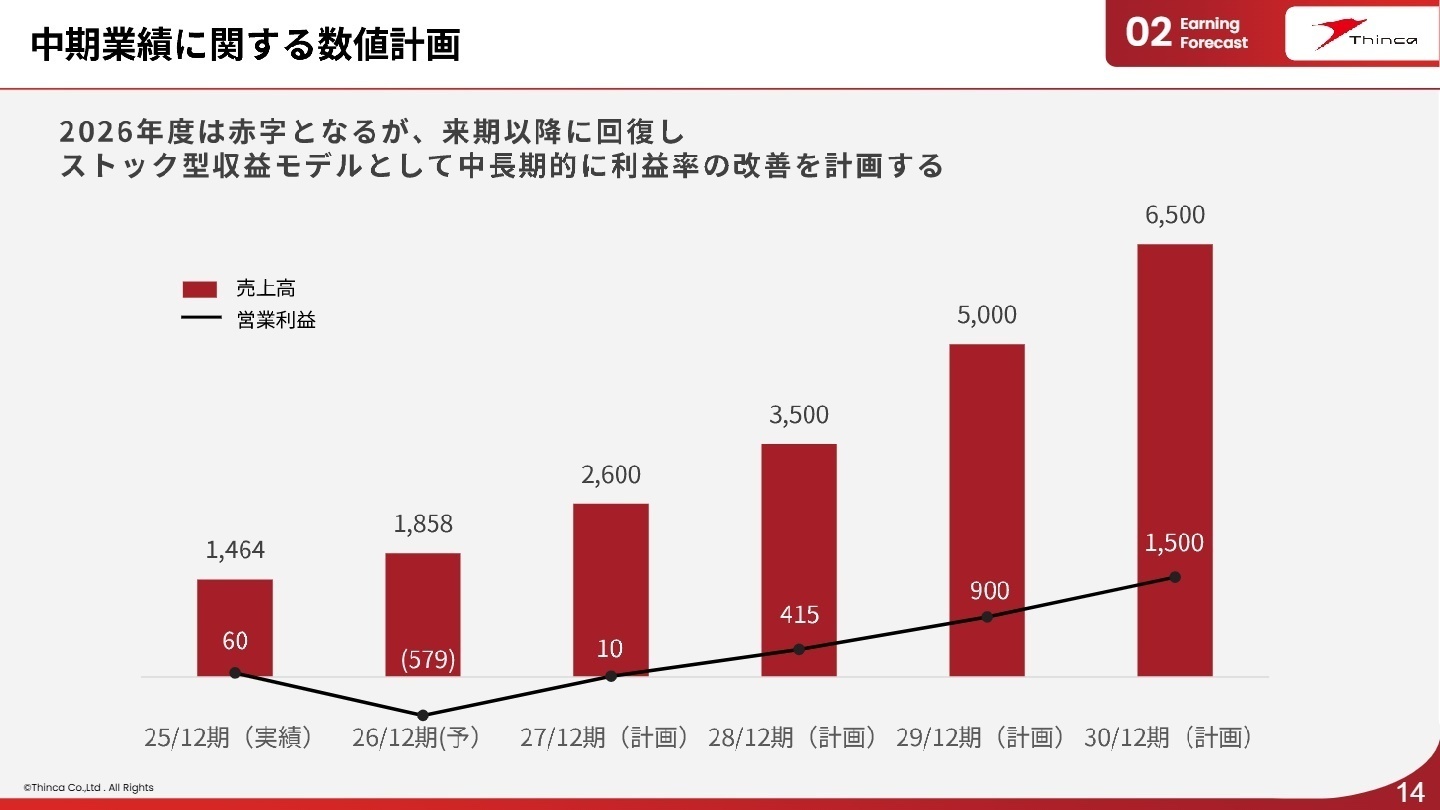

2026年12月期を「非連続な成長への転換点」と位置づけ、前年比+174.1%となる9億8,400万円の成長投資を断行します。これにより営業利益は一時的に5億7,900万円の赤字となる計画ですが、これは「Thinca VISION 2030」の達成に向けた戦略的な先行投資です。リソース不足による機会損失を解消し、将来のキャッシュフロー最大化を狙う経営体制の大幅なアクセル踏み込みが始まります。

②主力SaaSのストック収益比率が90%に達し安定した基盤を構築している

主力の「カイクラ」事業において、売上高に占めるストック型収益の比率が90%という極めて高い水準を維持しています。2025年12月末時点で顧客数は3,182社、拠点数は6,202拠点へと順調に拡大しました。月次解約率も0.16%と非常に低く、強固な顧客基盤を背景にリスクを限定した上での大胆な攻めの投資が可能となっています。

③生成AIの実装と特定業界への深掘りで1拠点当たり単価を向上させる

生成AIを活用した「自動要約」や「感情ラベリング」などの新機能を次々とリリースし、有償オプション化によるARPA(1拠点当たり売上)の成長を最大化させます。また、ホンダやダイハツなどのディーラーで高いシェアを持つ自動車業界に加え、トヨタやスズキ、さらにはデンタル業界や動物病院など、多角的な業界特化戦略(バーティカルSaaS展開)を加速させ、市場シェアの早期拡大を目指します。

1 連結業績ハイライト

出典:2025年12月期 通期決算説明資料 P.6

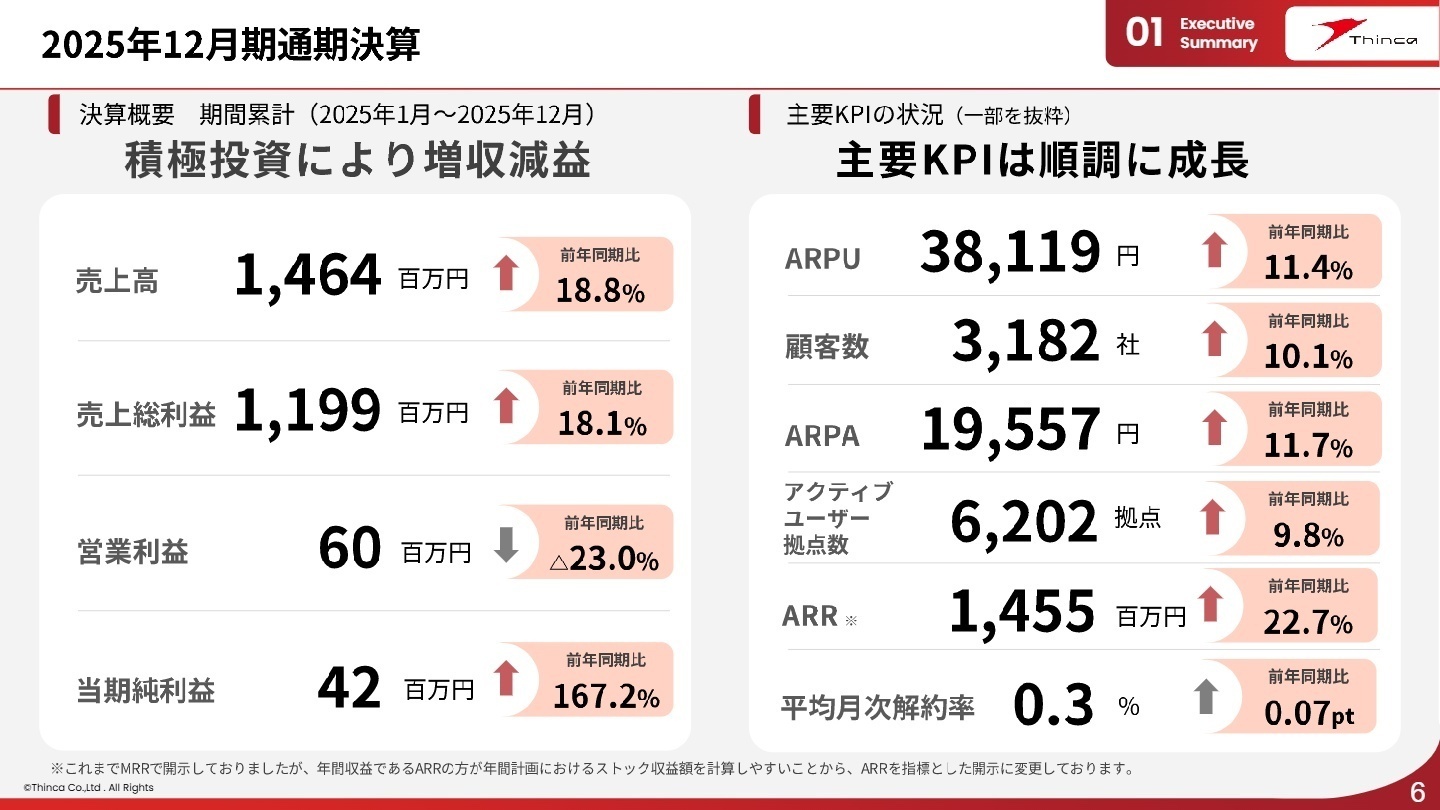

2025年12月期の業績は、主力SaaS「カイクラ」の新規顧客獲得と既存顧客のアップセルが奏功し、売上高は過去最高の1,464百万円を記録しました。営業利益については、期初からの成長投資を継続したため前期を下回りましたが、利益水準そのものは期初予想の50百万円を上回る60百万円で着地しました。純利益においては、前期の上場関連費用等の剥落により大幅な増益を達成しており、財務体質は極めて健全です。

期初予想に対する売上高の進捗は、期末実績で98.9%(1,464/1,479)となっており、目標達成に向けて順調に推移したと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 通期決算説明資料 P.25

カイクラ事業

【事業内容】

電話、メール、SMS等の履歴を一元管理する「カイクラコミュニケーション」、着信時に顧客情報を表示する「カイクラCTI」、クラウド電話「カイクラフォン」を展開しています。

【業績推移】

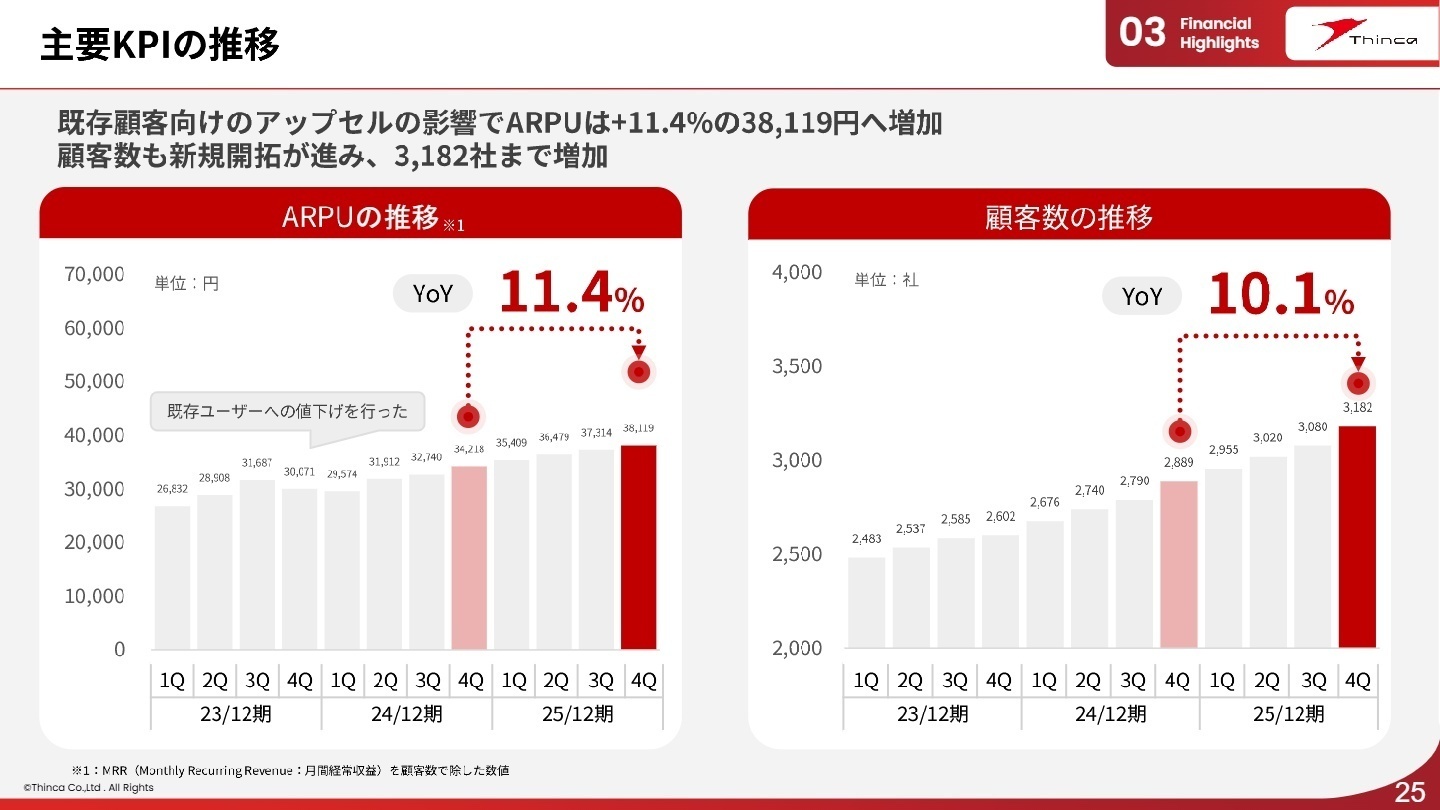

ARPU(1顧客当たり単価)は38,119円(+11.4%)に上昇。ARR(年間経常収益)は1,455百万円(+22.7%)と力強い成長を見せています。

【注目ポイント】

現在は自動車(ディーラー)や不動産業界が中心ですが、今後はデンタル、動物病院、介護といった新業界への展開を強化します。特にトヨタディーラー向け連携の本格化や、スズキ向け販売の開始など、国内有数の巨大マーケットでのシェア奪取が目前に迫っています。生成AIによる付加価値向上も進んでおり、プロダクトを「守りのCS」から「攻めの営業ツール」へと進化させるフェーズです。

3 今後の見通しと採用の注目点

出典:2025年12月期 通期決算説明資料 P.14

シンカは、2030年12月期に売上高65億円、営業利益15億円以上を目指す野心的な長期ビジョンを掲げています。この達成のために、2026年度は営業利益の黒字にこだわらず、約9.8億円規模の成長投資を断行。投資の内訳は、AI関連に3.5億円、営業・その他人材投資に3.5億円、研究開発に1.85億円と、組織能力の飛躍的な底上げに充てられます。

特に注目すべきは、ボトルネックが「需要不足」ではなく「供給力(人員)」のみであると経営陣が明言している点です。広告効率は良好であり、営業人員の確保が即座に売上へと直結するフェーズにあります。今後はAIによる対面商談データの自動分析機能のリリースや、生成AI導入支援コンサルティング事業の開始など、既存のSaaSの枠を超えた「コミュニケーション・シンギュラリティ」の実現に向けて、多角的なキャリア機会が創出されるでしょう。

4 求職者へのアドバイス

「黒字維持よりも、将来のキャッシュフロー最大化のための先行投資」という経営判断に共感できるかどうかが鍵です。高い解約率の低さと安定したストック収益という守りの強みを理解した上で、生成AIを武器とした攻めの事業創出に主体的に関わりたいという姿勢を強調しましょう。

「2026年度の大規模投資において、具体的にどのフェーズの人材採用が最優先課題となっているか」「AI実装が進む中で、既存顧客の業務フローがどう変化することを理想としているか」など、投資効果の最大化に直結する逆質問は、経営意識の高さをアピールできます。

5 転職者が知っておきたい現場のリアル(口コミ)

業界内にたくさん知り合いができる

クライアントサイドに立って仕事をするため、専門分野ではなくても顧客に貢献できるサービスであれば自ら探して協力をしてもらうというスタイルのため、業界内にたくさん知り合いができます。その人脈がまた仕事を呼び、ソリューションの幅を広げるという好循環が生まれるという得がある。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]昇給せず不公平感がある

バックヤードのコールセンタースタッフでしたが、評価されにくい職種でした。営業のように成果が見えにくいため、可もなく不可もなくといった感じです。給料も入社から3年間一度も昇給しませんでした。同期の営業は、予算を達成しなくても昇給していたので不公平感を感じていました。

(20代前半・コールセンタースタッフ・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(非連結)

- 2025年12月期 通期決算説明資料 (事業計画及び成長可能性に関する事項)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。