0 編集部が注目した重点ポイント

① クラウド契約ライセンス数が80万件を突破し売上高は過去最高を更新する

主力製品である「Universal 勤次郎」を中心としたクラウド事業が強力な成長ドライバーとなり、通期売上高は5,370百万円(前年比23%増)と過去最高を記録しました。新規顧客の獲得と既存オンプレミス顧客のクラウド移行が共に想定を上回るペースで進展しており、中長期的な収益基盤となるリカーリングレベニュー(継続収益)の比率が70.4%に達するなど、ビジネスモデルの転換が大きく進展しています。

② 高利益なクラウド事業への転換により営業利益が前年比2倍以上に拡大する

利益率の高いクラウドライセンス売上の構成比上昇により、営業利益は1,521百万円(前年比108%増)と驚異的な成長を遂げました。当初の利益予想に対しても111%の達成率となるなど、収益構造の改善が鮮明になっています。単なる効率化だけでなく、「利益成長を伴う売上拡大」を実現可能なフェーズに突入しており、さらなる製品力強化への投資余力も高まっています。

③ 中小企業向け新製品「JOBEE」の投入によりHRM市場のカバー領域を拡張する

2025年より、従業員数100名以下の企業をターゲットとした新製品「JOBEE」をリリースし、これまでリーチできていなかった中小企業市場への本格展開を開始しました。働き方改革や人的資本経営のニーズは企業規模を問わず高まっており、本領域での採用機会も今後拡大する見込みです。製品ラインアップの拡充により、市場シェアの底上げに向けた攻めの体制が整っています。

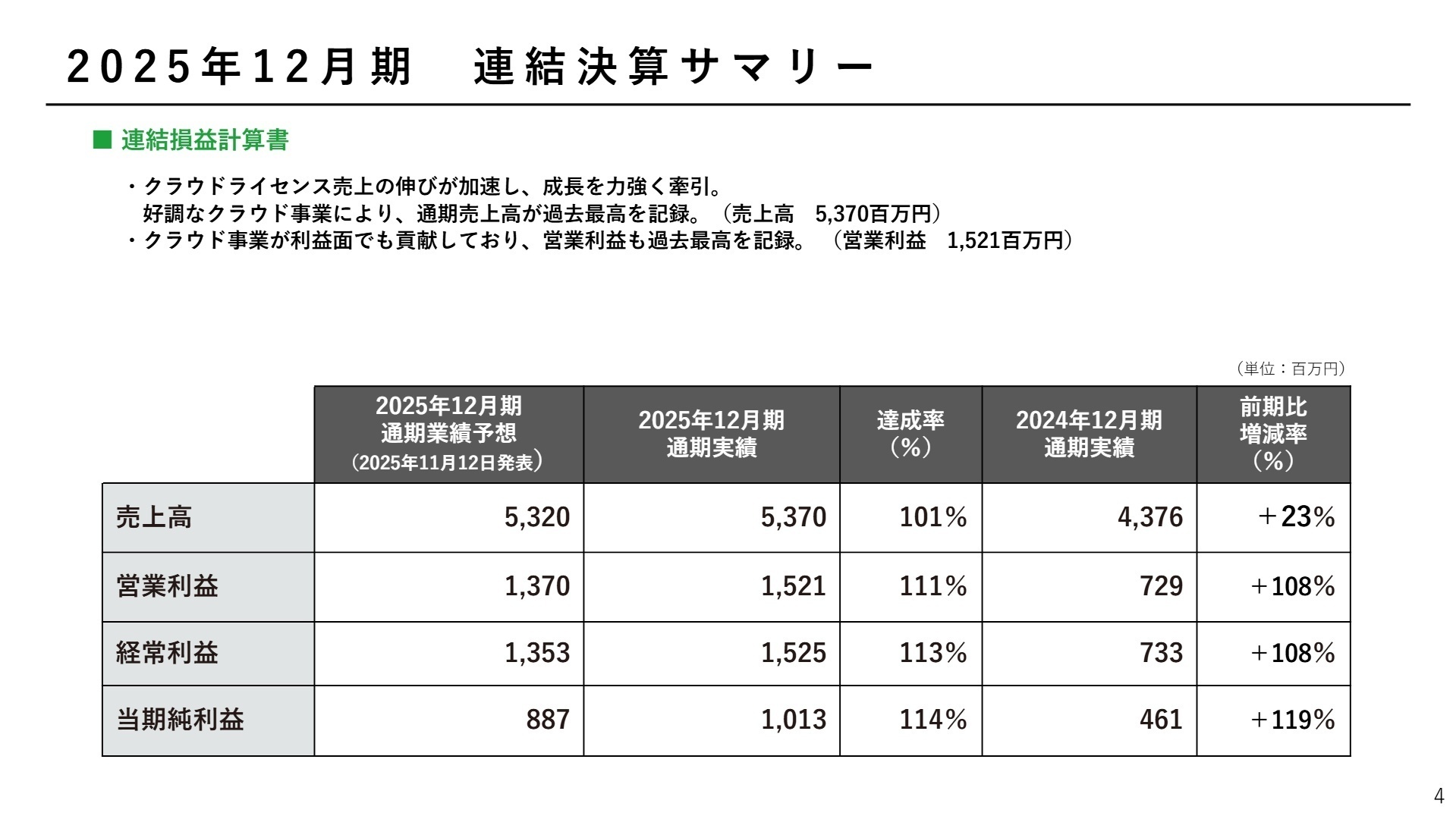

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.4

2025年12月期の業績は、主力であるクラウド事業が全社の売上成長を力強く牽引しました。特にクラウドライセンス売上が前年同期比35.5%増と大きく伸びたことが、増収増益の主因です。コスト面では、将来の成長を見据えた先行投資や人員体制の強化による人件費増加がありましたが、それを上回る売上増により、営業利益率は前期の16.7%から28.3%へと大幅に向上しました。

通期計画に対する進捗状況については、売上高が101%、営業利益が111%の達成率となっており、業績は極めて順調に推移しています。当初の中期経営計画で掲げた目標値を大きく上回る水準で着地しており、今後も安定した利益成長が見込める健全な財務基盤が構築されています。

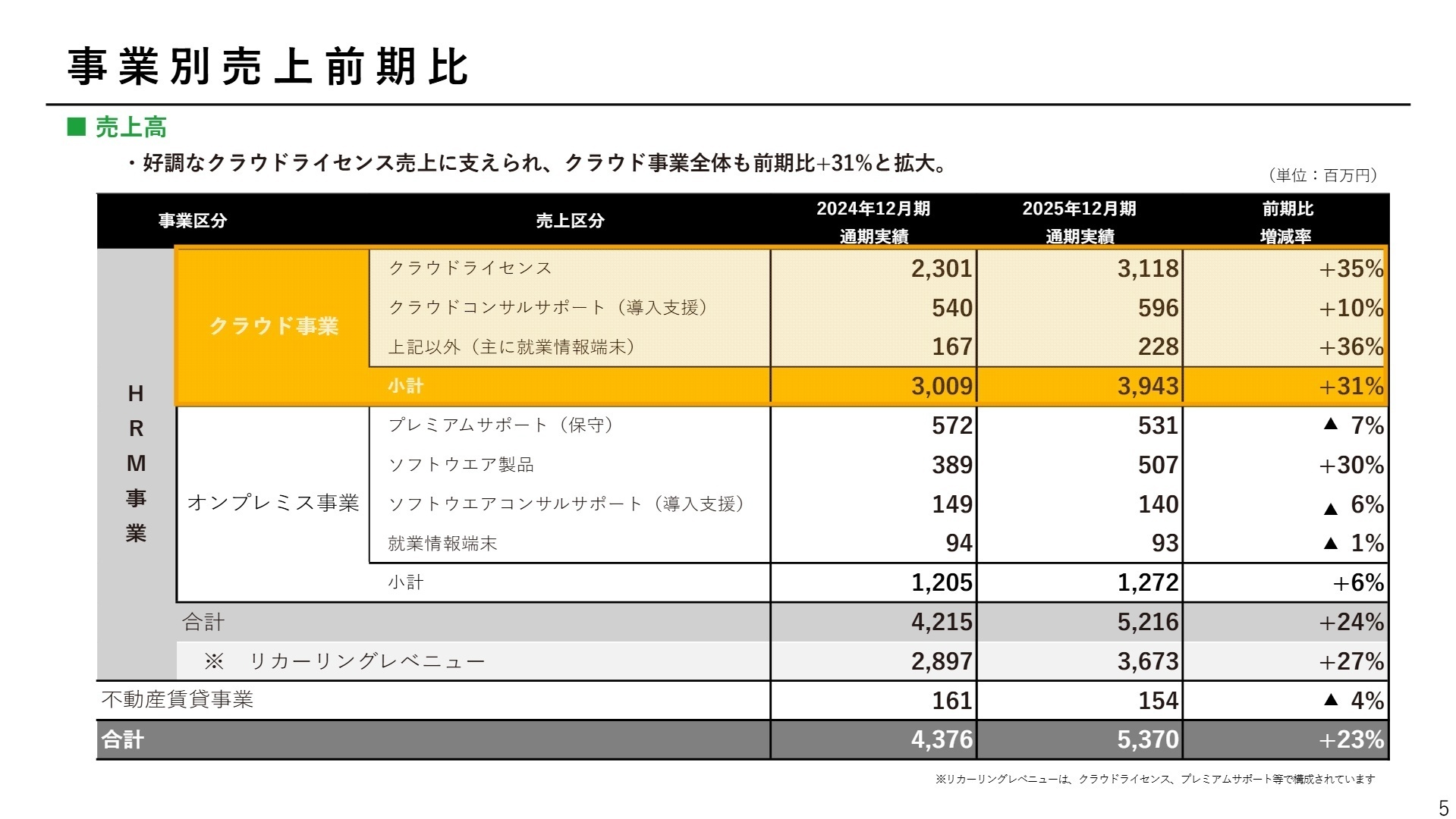

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.5

クラウド事業(HRM事業)

【事業内容】 就業・人事・給与・健康管理システムをクラウド型で提供。SaaSモデルによる継続的なサービス提供と導入支援、情報端末販売を含む。

【業績推移】 売上高は3,943百万円(前年比31%増)。クラウドライセンス単体では35%増と驚異的な伸びを示し、事業全体の成長を牽引しています。

【注目ポイント】 中長期戦略の柱として、100万ライセンスの達成に向けた設備投資と製品開発を積極的に継続しています。特に「Universal 勤次郎」での人材管理・給与管理機能の確立により、オールインワンでの提供価値が向上。大規模顧客の獲得も進んでおり、高度な要件に応えるためのエンジニアや導入コンサルタントの重要性が飛躍的に高まっています。

オンプレミス事業(HRM事業)

【事業内容】 顧客のサーバーにシステムを構築するオンプレミス型のシステム販売、および保守(プレミアムサポート)を提供。

【業績推移】 売上高は1,272百万円(前年比6%増)。大型案件により一時的に増加しましたが、保守売上はクラウドへの移行により減少傾向にあります。

【注目ポイント】 既存顧客のクラウドへの移行が順調に進んでおり、戦略的にクラウド事業への集約を進めています。この分野では、既存顧客の信頼を維持しながら、いかにスムーズに次世代クラウド環境へ誘導できるかが鍵となります。レガシーシステムの知識を持ちつつ、最新のSaaS移行を提案できる人材にとっての活躍の場が広がっています。

不動産賃貸事業

【事業内容】 自社保有の不動産を活用したオフィス用賃貸物件の賃貸および管理業務。

【業績推移】 売上高は154百万円(前年比4%減)。HRM事業の拡大に伴い、一部自社利用への切り替えが進んでおり、売上規模は微減しています。

【注目ポイント】 本業のHRM事業を支える資産としての役割を担っています。売上全体に占める割合は小さいものの、セグメント利益は堅実に計上しており、グループ全体の財務的な安定に寄与しています。主軸のソフトウェア事業へのリソース集中を支えるバックアップ的な位置付けです。

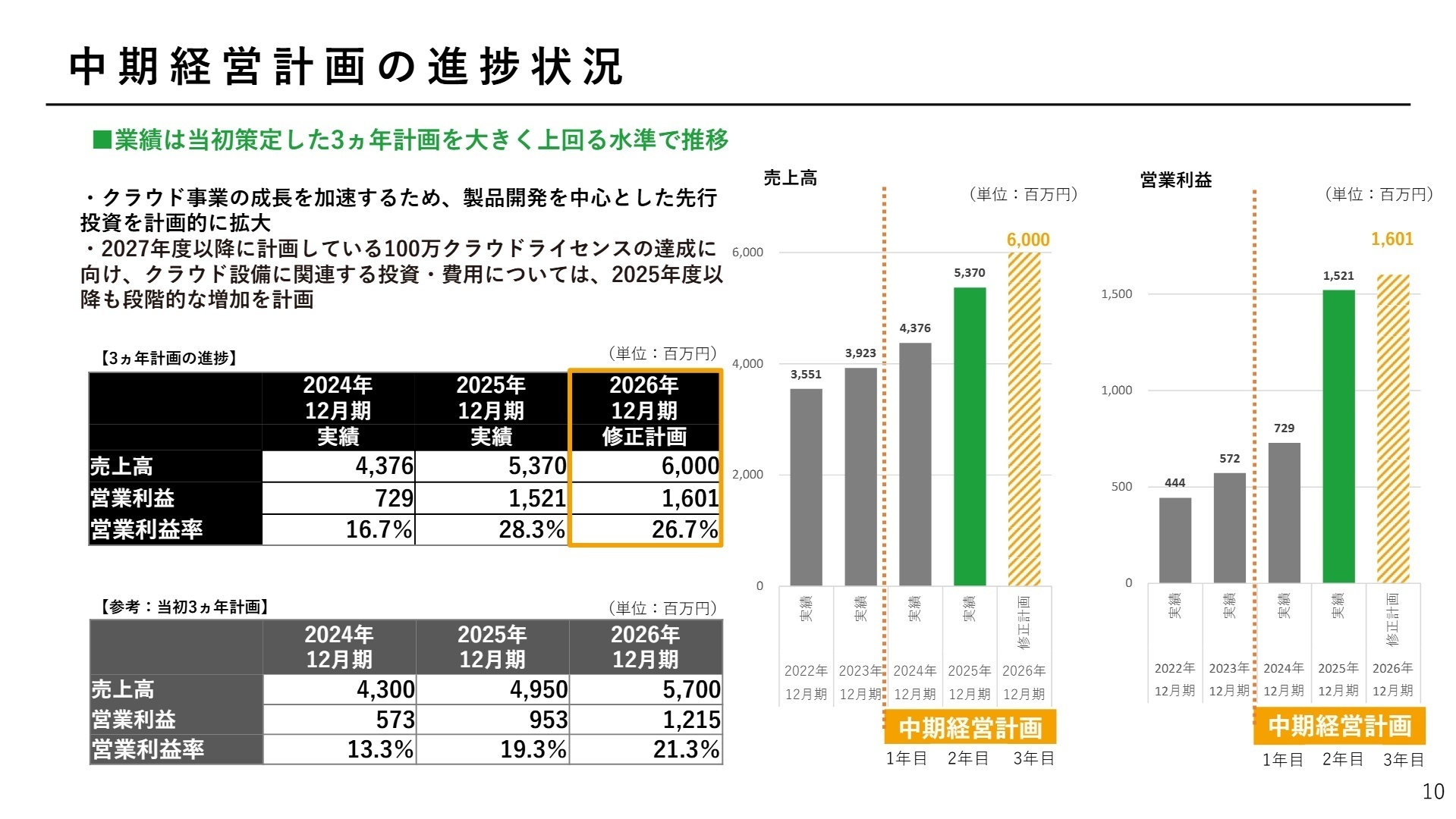

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.10

2026年12月期の連結業績は、売上高6,000百万円(前期比12%増)、営業利益1,601百万円(同5%増)を見込んでいます。2025年度に実施した新機能リリースに伴うソフトウェア償却費の増加(前期比233百万円増)を見込む一方で、クラウドライセンスの拡大により増収増益を継続する計画です。

採用面では、事業拡大に対応した人員体制の強化として、人件費の120百万円増加を計画しており、積極的な人材採用が続くことが予想されます。戦略の2軸として「製品力強化」と「販売力拡大」を掲げており、認定パートナー制度の整備による拡販体制の構築や、HRM機能のさらなる高度化に向けた追加開発に注力します。また、従業員の健康状態を可視化する「健康経営」への関心は社会的に高く、同社の専門性を活かしたプラットフォーム構想の進展が、今後のさらなるキャリア機会を生み出すでしょう。

4 求職者へのアドバイス

勤次郎は今、SaaSへの転換を完了させ、第2の創業期とも言える成長フェーズにあります。「健康経営」と「働き方改革」という日本の社会課題に直結するソリューションを展開しており、自身の仕事が社会に与えるインパクトを実感したい方には最適な環境です。また、大規模顧客の獲得が進んでいることから、エンタープライズ領域でのSaaS導入経験や、プロダクトマネジメントスキルを磨きたいという視点も強力なアピールポイントになるでしょう。

- 「2027年度の100万ライセンス達成に向け、現在のプロダクト開発において最も優先順位を上げている領域は何でしょうか?」

- 「認定パートナーを通じた販売モデルの拡張において、導入コンサルタントにはどのようなパートナー支援が求められていますか?」

- 「HRMプラットフォーム構想におけるAIやビッグデータ活用の具体化に向けて、どのような技術的チャレンジを想定されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

サービス残業当たり前

サービス残業当たり前。外回り職種だと18時頃に事務所に帰社してからメール対応、電話対応、日報入力を行う為、20時退勤が常態化していましたが、私は在職中残業代は月10時間分以上もらったことがありません。

(30代後半・システムコンサルタント・男性) [キャリコネの口コミを読む]システム企画段階から参画することが可能

日通のグループのIT戦略子会社として、日本通運株式会社のIT推進部から業務を移管している最中であることと、システム企画段階から参画することが可能となっていた為。また、業務領域拡大の為の募集と言うことで、将来性があると感じた為。

(30代前半・システムエンジニア・男性) [キャリコネで面接事例を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算説明資料

- 2025年12月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。