0 編集部が注目した重点ポイント

① 5年連続の増収増益で利益は倍増する

上場以来、5年連続での増収増益を達成しました。2025年12月期の営業利益は前期比で約2倍となる10.5億円に到達しており、事業規模が急速に拡大しています。利益成長のスピードが加速しており、求職者にとっては非常にエネルギッシュな事業環境と言えます。

② サブスクリプション移行で収益基盤が安定する

2024年4月から主力製品「ALog」を完全サブスクリプション(継続課金)モデルへ移行しました。これにより、一時的な売上依存から脱却し、ARR(年間経常収益)が38億円を突破するなど、ストック収益中心の強固な財務体質へ構造変化を遂げています。安定した収益を背景に、積極的な新規事業開発に携わるチャンスがあります。

③ 営業利益3倍を目指し100億円企業へ成長する

2026年から始まる新中期経営計画では、本格的な事業拡大に向けて営業利益3倍を目標に掲げています。M&Aや研究開発、販売促進に積極投資を行い、売上高100億円企業への脱皮を図るフェーズです。組織の拡大に伴い、マネジメントポストや専門職の需要が飛躍的に高まっています。

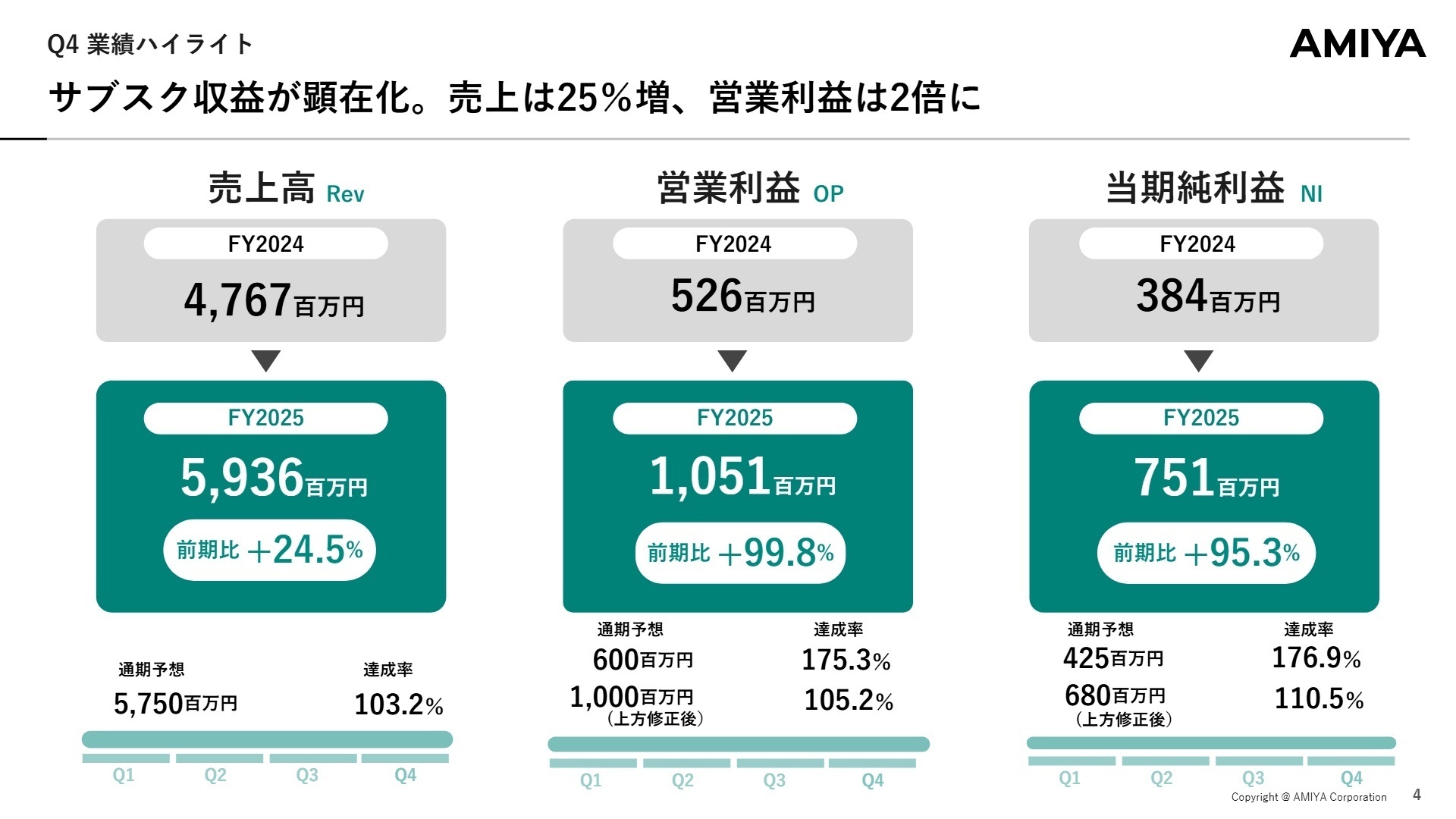

1 連結業績ハイライト

出典:2025 本決算説明資料 P.4

2025年12月期の連結業績は、主力製品のサブスク化に伴う収益が顕在化し、売上高は59.3億円(前年比24.5%増)と飛躍しました。特に利益面での成長が著しく、営業利益は前期の5.2億円から10.5億円へと倍増し、営業利益率も17.7%(前年比6.7ポイント改善)へと大きく向上しています。

財務面では、サブスクリプションに伴う「契約負債(前受金)」が前期比38%増の20億円まで積み上がっており、将来の売上が既に確保されている極めて安定した状態にあります。ROE(自己資本利益率)も30.3%と高い水準を誇っています。

通期予想に対する達成率は、上方修正後の予算に対しても営業利益ベースで105.2%に達しており、業績は極めて堅調に推移しています。

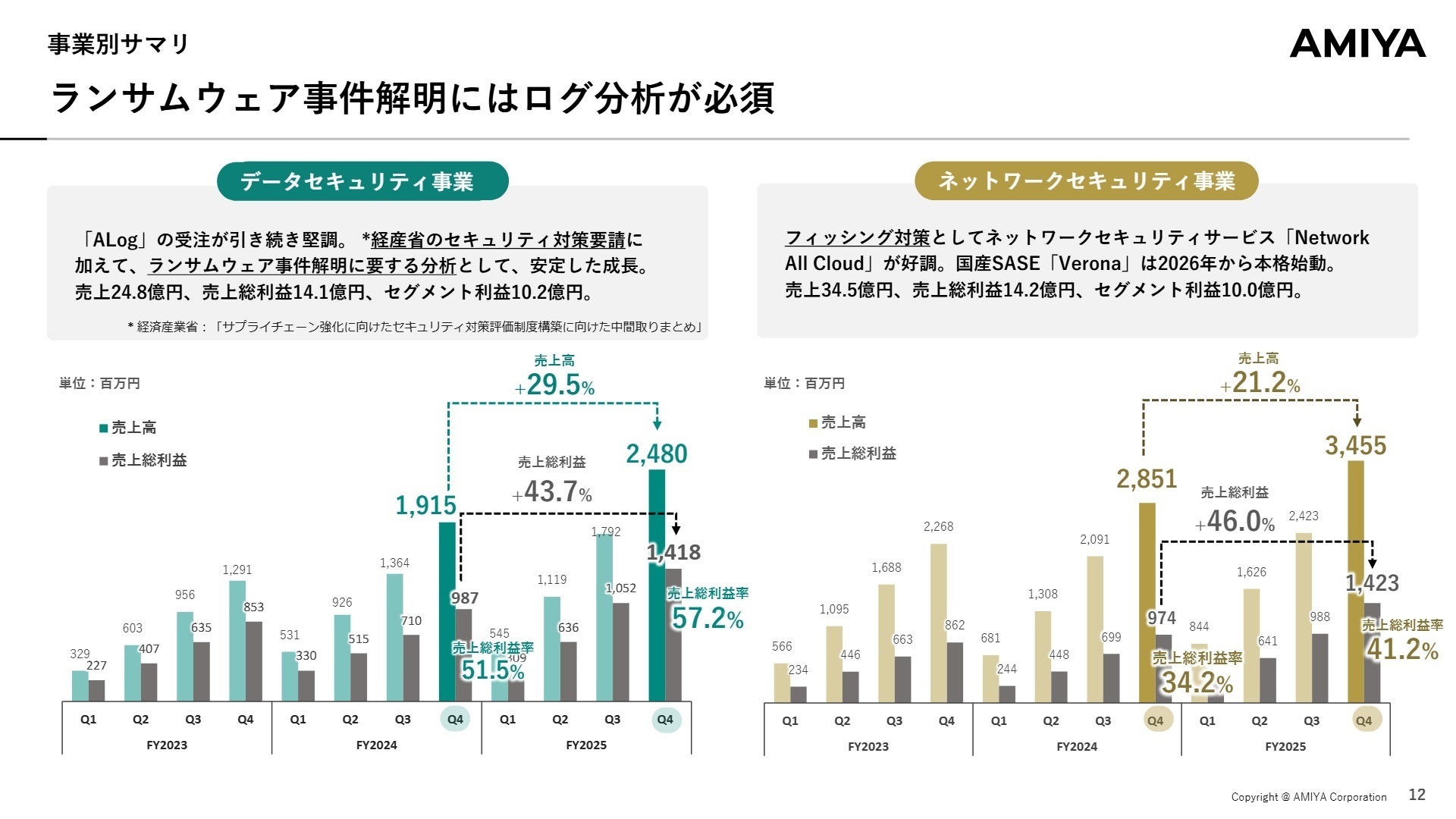

2 事業別分析:転職者が活躍できるフィールド

出典:2025 本決算説明資料 P.12

データセキュリティ事業(DS事業)

事業内容: ログ管理製品「ALog」を中心とした、サイバー攻撃の発見・原因特定を支援する自社製品の開発・販売。

業績推移: 売上高24.8億円(前年比29.5%増)、セグメント利益10.2億円と高収益を維持しています。

注目ポイント: 従来の「ログ保管」だけでなく、AIによるリスクの自動判定機能が強みです。2024年4月より完全サブスク化しており、解約率は0.8%と驚異的に低く、顧客からの信頼が厚い領域です。今後はAI拡張開発によりさらなる高付加価値化を目指します。

ネットワークセキュリティ事業(NS事業)

事業内容: クラウドネットワーク「Network All Cloud」や国産SASE「Verona」によるセキュアなインフラ提供。

業績推移: 売上高34.5億円(前年比21.2%増)、セグメント利益10.0億円と着実に成長しています。

注目ポイント: リモートワーク普及により、VPNに代わる次世代セキュリティ「SASE(サッシー)」の需要が爆発しています。自社開発の国産SASE「Verona」は海外製品に比べ低コストで即日導入が可能なため、国内市場で独自のポジションを築いています。エンジニアは最新のクラウド技術に触れられる環境です。

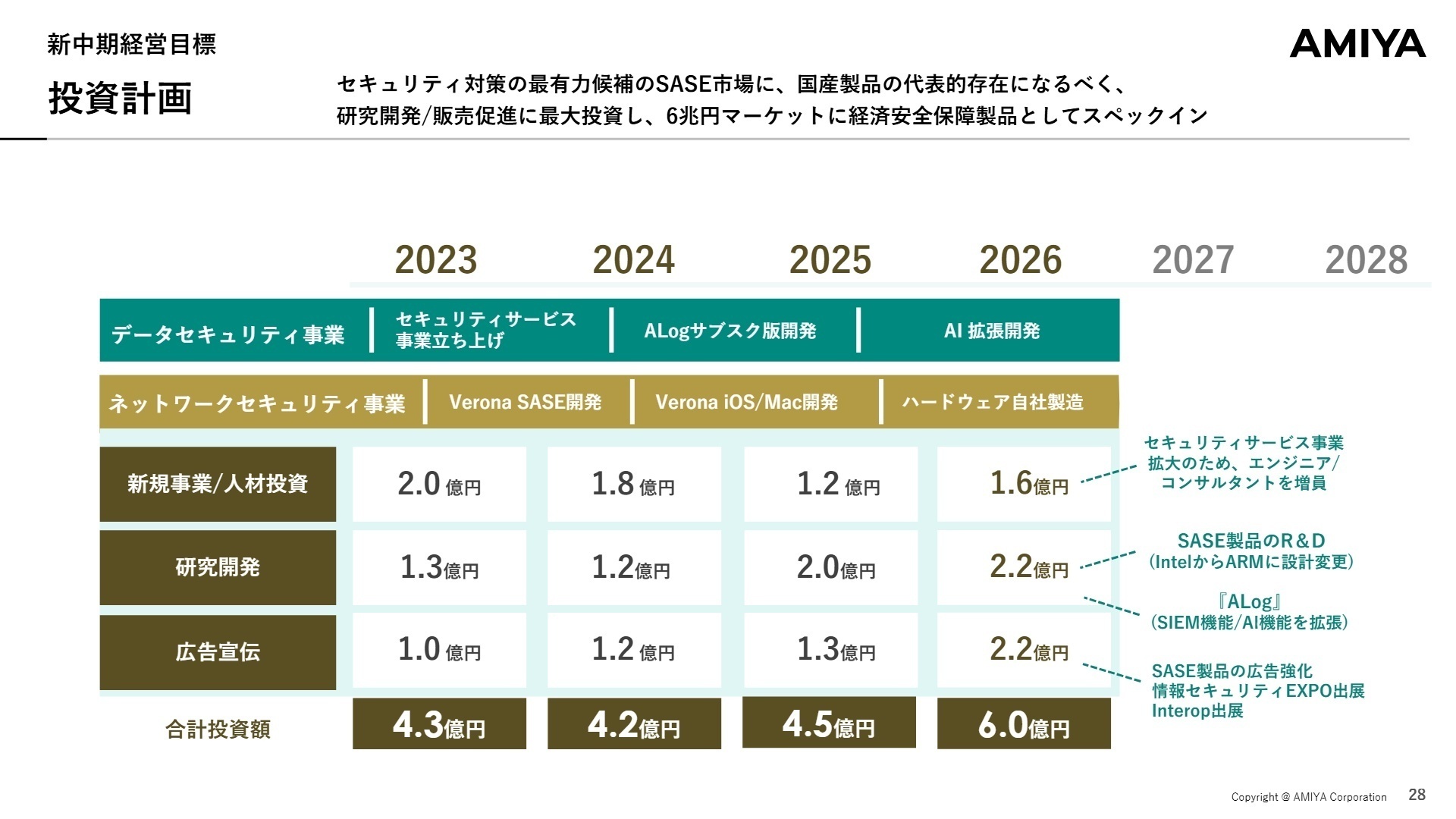

3 今後の見通しと採用の注目点

出典:2025 本決算説明資料 P.28

網屋は今後3カ年を「本格的な事業規模拡大期」と位置づけ、合計6億円規模の研究開発・広告宣伝投資を計画しています。特に急成長するSASE市場において国内代表の地位を確立するため、最新のARMプロセッサへの設計変更や、SIEM(セキュリティ情報イベント管理)へのAI機能実装など、最先端のR&Dを加速させます。

採用面では、2028年までに正社員数を300名(現在から約1.6倍)に増強する方針です。単なる人数増だけでなく、平均年収の20%引き上げや株式報酬の導入、リモート・ワーケーションの推進など、ITエンジニアにとって魅力的な「働きがいと豊かさ」の実現に本気で取り組んでいる点が特徴です。

また、質疑応答での示唆によると、将来の売上15億円規模を見据えた「セキュリティのBPO(業務受託)事業」の強化も進めています。自社製品の枠を超えた「総合セキュリティプロバイダ」への進化を目指しており、コンサルティングやプロジェクトマネジメントといった上流工程のキャリア機会が拡大しています。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、単なる製品ベンダーから「国産総合セキュリティ屋」への進化を掲げています。経済安全保障の観点から国産製品の重要性が高まっている背景を捉え、「日本のサイバー安全保障を支える国産自社開発のフィールドで貢献したい」という姿勢は、経営陣のパーパスと強く合致するはずです。

面接での逆質問例

「2028年までの平均年収20%向上という目標達成のために、個人の成果評価やインセンティブはどのように連動していく予定ですか?」や、「今後注力するセキュリティBPO事業において、コンサルタントにはどのような専門性が求められますか?」など、将来の成長戦略に踏み込んだ質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスはかなり融通が利く

ワークライフバランスはかなり融通が利く。フレックスタイム制のコアタイム(10時~16時)さえ守れば、18時に上がっても咎められることはない。

(20代・技術 / 非管理職・男性) [キャリコネで給与明細を見る]サービス残業は認めない雰囲気に変わった

近年、上場を目指し始めたのをきっかけに、サービス残業は認めない(全部申告してよい)という雰囲気に変わった。

(40代・その他 / 非管理職・男性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社網屋 2025年12月期 決算短信〔日本基準〕(連結)

- 株式会社網屋 2025年12月期 本決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。