0 編集部が注目した重点ポイント

① 新セグメント「EdTech」を創設

2025年12月期より、学習塾運営を行う「EdTech事業」を新たな報告セグメントとして新設しました。2025年第1四半期にはミリカ予備校を展開するクリエイト研究会を子会社化し、教育領域でのサブスクリプションモデルを確立。雑誌に依存しない新たな収益の柱として急成長しており、教育・IT分野でのキャリア機会が大きく広がっています。

② 趣味特化のM&Aで事業領域を拡大

2025年8月に時計専門誌やブランド企画を手掛けるシーズ・ファクトリーを連結子会社化しました。従来の取次・販売支援から、自社でコンテンツやプロダクトを持つ「メーカー機能」を備えた組織へと変革しています。雑誌データを活用したコミュニティビジネスの推進など、デジタルマーケティングや企画開発職の重要性が一段と高まっている状況です。

③ 東証スタンダード市場への変更を承認

2026年2月25日、東京証券取引所からスタンダード市場への市場区分変更が承認されました。グロース市場からのステップアップにより、社会的信頼性と知名度の向上が期待されます。中長期的な企業価値向上を見据え、配当性向30%または1株当たり16円の下限設定を継続するなど、株主還元と成長投資のバランスを重視した経営体制が強固になっています。

1 連結業績ハイライト

出典:2025年12月期 決算短信 P.1

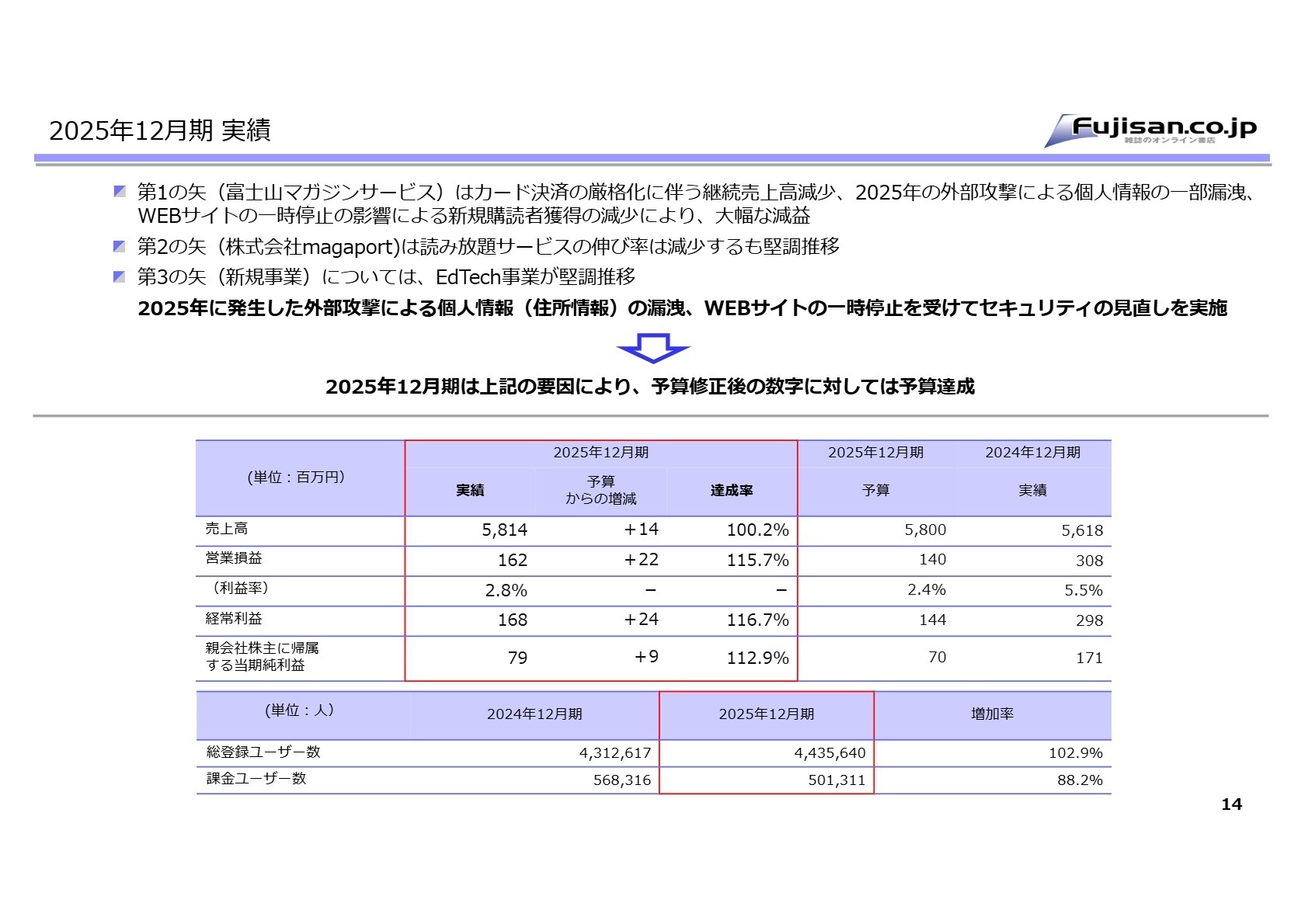

2025年12月期の通期決算は、新規連結子会社の寄与により売上高は5,814百万円(前年比3.5%増)と増収を確保しました。一方で利益面については、クレジットカード決済の本人確認厳格化に伴う手数料増、6月に発生した個人情報漏洩事故への対応費用、さらにM&A関連費用が重なり、営業利益は162百万円と大幅な減益となりました。

期中に発表された修正予想に対しては、売上高100.2%、営業利益115.7%の達成率となり、概ね順調に推移しています。特殊要因による一過性のコストを吸収しつつ、不採算事業の整理やコスト構造の最適化を進めた結果、次期に向けた底打ちの兆しが見える着地となりました。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 決算説明資料 P.16

雑誌販売支援事業

【事業内容】 雑誌定期購読サイト「Fujisan.co.jp」の運営、デジタル雑誌の取次、出版社のECサイト運営支援。

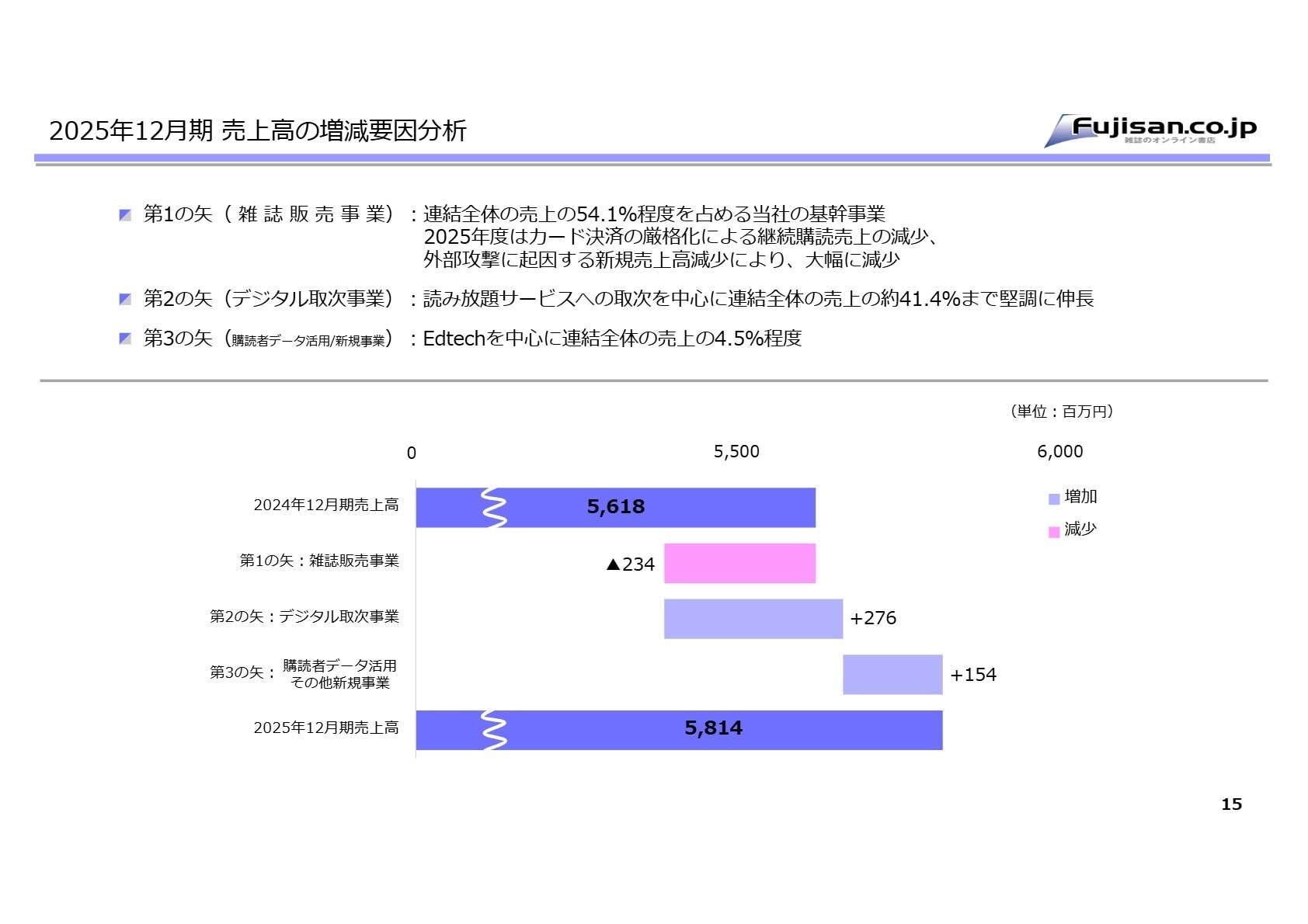

【業績推移】 売上高 5,654百万円(前年比+1.5%)、セグメント利益 293百万円(同-30.2%)。

【注目ポイント】 市場縮小の中でデジタル雑誌読み放題サービスが売上の41.4%を占める第2の柱に成長。従来の配送請負に加え、AIを活用した記事コンテンツの二次利用や、出版社DXのコンサルティング需要が高まっています。データ分析に基づき購読者の「趣味」を深掘りできるマーケティング人材が強く求められています。

データサイエンティスト、DXコンサルタント、広告プランナー

EdTech事業

【事業内容】 難関大学・医学部受験向けのオンライン/対面型学習塾の運営、独自学習システムの開発。

【業績推移】 売上高 160百万円(前年比+237.8%)、セグメント損失 20百万円(赤字幅縮小)。

【注目ポイント】 買収したクリエイト研究会等の寄与により売上が急拡大。M&A関連の一時費用を除けば、すでにセグメント黒字化を達成しています。全国展開を見据えた拠点の拡大や、AI学習ツールの高度化が進んでおり、教育現場の知見とITを融合できるマネジメント人材の採用枠が広がっています。

塾運営マネージャー、EdTechエンジニア、教務企画

3 今後の見通しと採用の注目点

出典:2026年12月期 決算説明資料 P.12

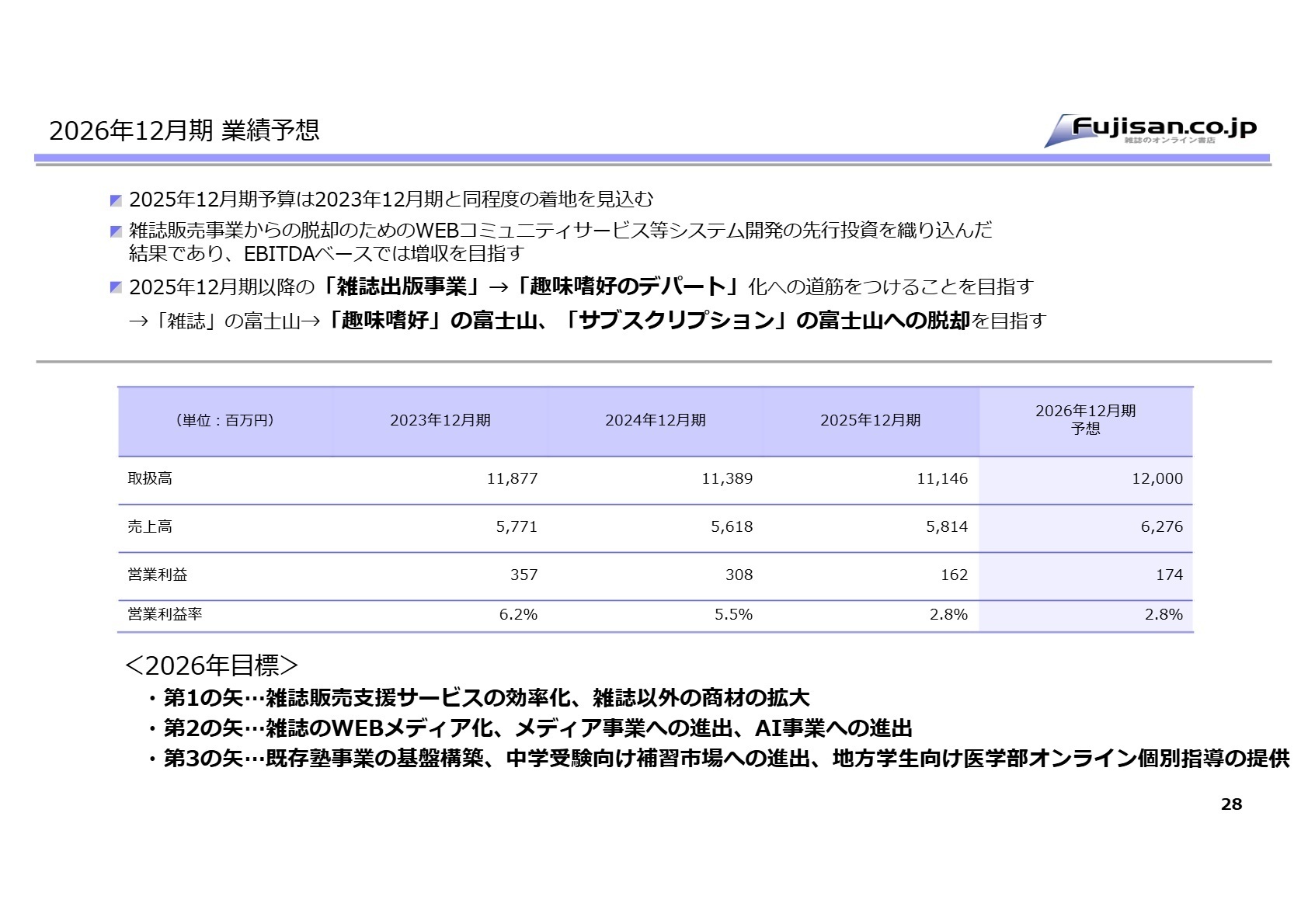

2026年12月期は、売上高6,276百万円(前期比7.9%増)、営業利益174百万円(同6.9%増)と増収増益を見込んでいます。特に「第3の矢」と位置づける新規事業領域において、EdTechの拠点数拡大や医学部向けオンライン個別指導の強化を計画。これに伴い、地方学生の取り込みを支えるITインフラ基盤の構築や、新規拠点をリードするリーダー層の採用が不可欠となっています。

また、質疑応答等の内容によれば、AI等の新技術を活用した「出版×AI」の事業化も検証中であり、テクノロジーを起点とした既存ビジネスの再定義が進んでいます。これまでの「定期購読支援」という枠を越え、趣味嗜好データに基づいた「Ikigai支援のプラットフォーム」への進化を掲げており、自社で新規事業を立ち上げたい、あるいはM&A後のPMI(ポスト・マージャー・インテグレーション:統合プロセス)に携わりたい人材にとって、非常にエキサイティングな環境と言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、出版市場の縮小という逆風を「DX」と「多角化」で突破しようとしています。「趣味嗜好データを用いたプラットフォームの構築」や、EdTechという異業種への参入を通じた「ライフタイムバリューの最大化」という戦略に共感し、自身の専門性をどう掛け合わせるかが鍵です。特に、「雑誌」という伝統的な媒体を最新技術でアップデートする情熱や、複数のM&A企業を束ねるグループシナジーへの貢献をアピールすると評価に繋がるでしょう。

面接での逆質問例

- 「Ikigai支援の富士山」への転換において、現在最も現場で不足している専門スキルや役割は何だと考えていますか?

- M&Aで合流した複数の企業間での、データ共有や顧客基盤の統合における具体的な成功事例や課題を教えてください。

- スタンダード市場への変更に伴い、社内のコンプライアンスやガバナンス体制、および働き方の基準はどのように進化していますか?

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社富士山マガジンサービス 2025年12月期 決算短信

- 株式会社富士山マガジンサービス 2025年12月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。