0 編集部が注目した重点ポイント

① 新中期経営計画「BEYOND」が始動する

2025年11月21日より、新たな中期3ヵ年計画「BEYOND」をスタートさせました。既存の枠組みを越えた施策を実行し、ブランド価値をさらに高める成長期間と位置付けています。経営環境の変化に対応し、食と暮らしのソリューション提供を加速させる方針で、中長期的なキャリア形成を目指す人材にとって重要な転換点となります。

② 香港の販売代理店を子会社化し海外展開を強化する

当第1四半期より、香港の販売代理店を子会社化しました。これにより、自社ブランド以外の製品取り扱いを含む「その他」区分の売上が前年同期比70.2%増と大幅に拡大しています 。アジア圏での販売体制を直接制御する構造への変化は、グローバルな事業運営や海外マーケティングに携わりたい求職者にとって大きな魅力です。

③ 国内高付加価値製品の伸長で営業利益が28.3%増加する

国内市場において、最上位炊飯ジャー「炎舞炊き」や加湿器が好調に推移しました。輸入コスト上昇への価格転嫁が進んだことで、売上高は4.7%増の30,384百万円、営業利益は28.3%増の4,333百万円を記録。販管費の増加を吸収する収益力の向上は、製品開発や営業戦略の質の高さを裏付けています。

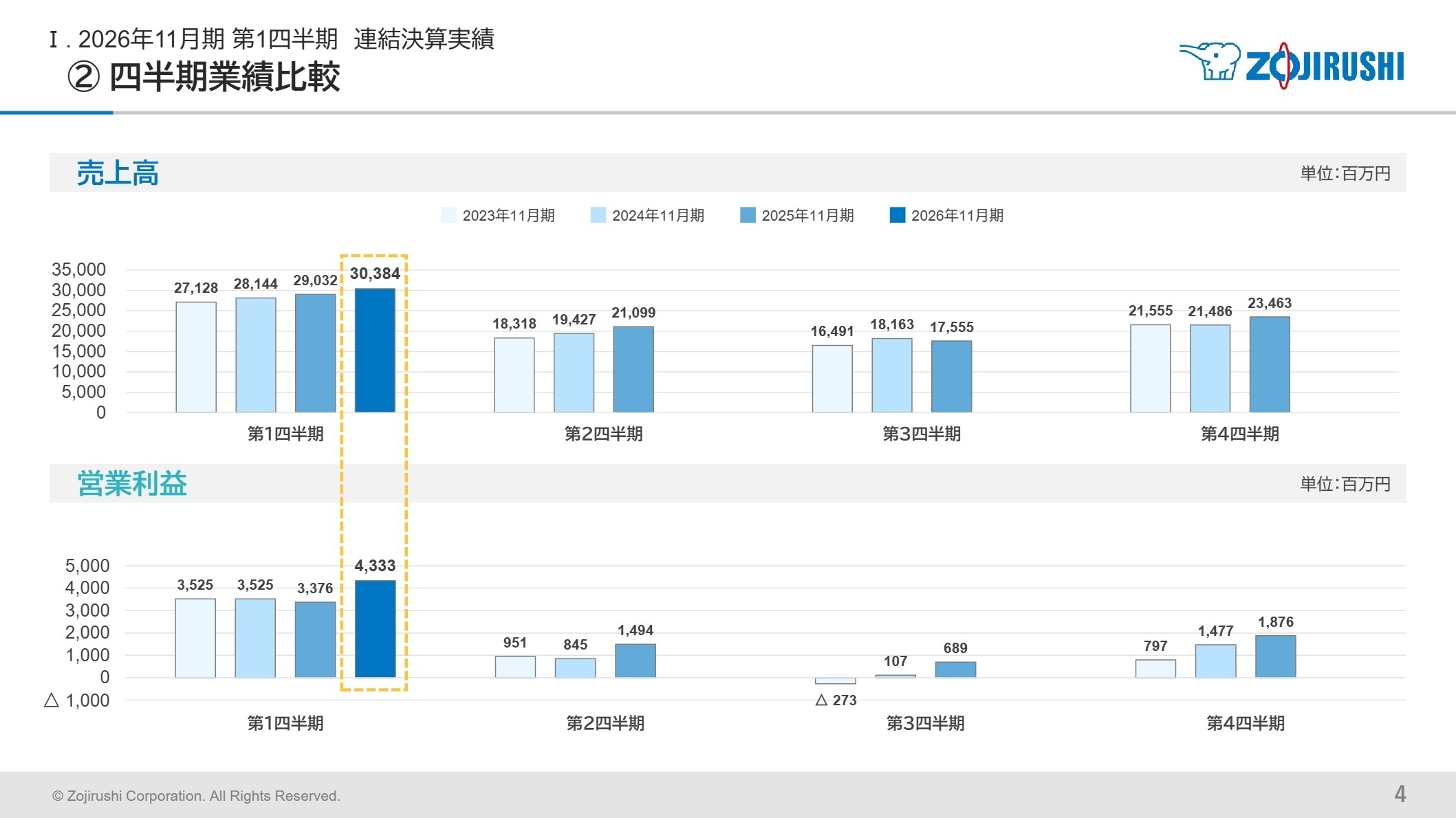

1 連結業績ハイライト

出典:2026年11月期 第1四半期 決算補足説明資料 P.4

当第1四半期の売上高は、国内での調理家電および生活家電の販売が牽引し、前年同期を上回りました。利益面では、円安に伴う輸入コスト増に対して適切な価格転嫁を実施したことや 、高付加価値製品のミックス改善が寄与し、営業利益率は14.3%と前年の11.6%から大きく改善しています。

通期業績予想に対する利益の進捗率は、営業利益で65.6%に達しています。第1四半期時点で通期目標の半分以上を確保しており、季節性を考慮しても業績は極めて順調に推移していると評価できます。

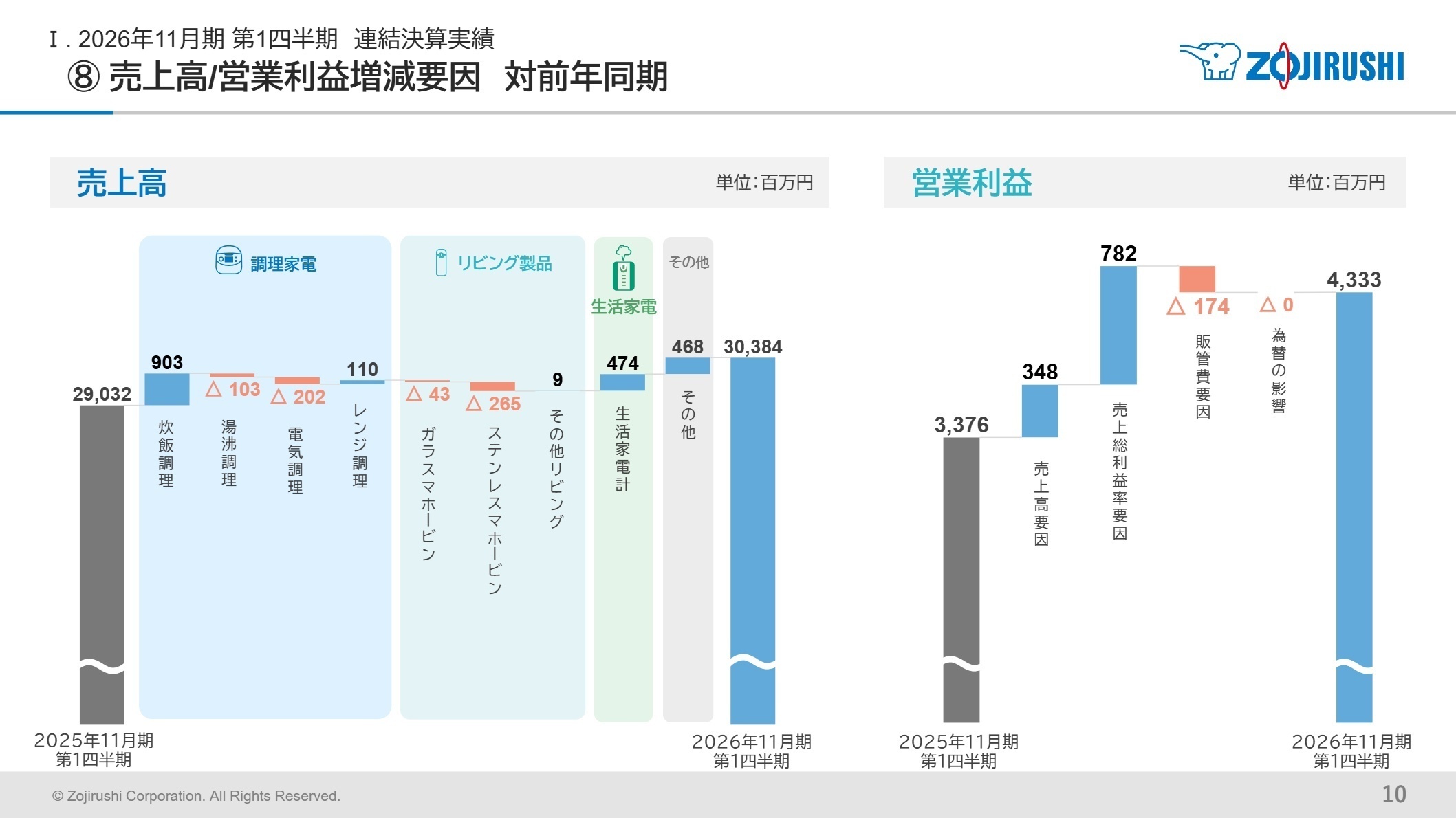

2 事業別分析:転職者が活躍できるフィールド

出典:2026年11月期 第1四半期 決算補足説明資料 P.10

調理家電製品

事業内容:炊飯ジャー、電気ポット、オーブンレンジ等の製造・販売を行う同社のコア事業。

業績推移:売上高 21,035百万円(前年同期比 3.5%増)。国内の「炎舞炊き」が好調で全体を牽引。

注目ポイント:国内では高単価な炊飯ジャーや新発売の30Lサイズオーブンレンジ「EVERINO」が寄与。海外では韓国への「EVERINO」投入など新市場開拓が加速しています。地域ごとの最適戦略を立案し、ブランド価値を浸透させることができるマーケティング・営業職の重要性が高まっています。

リビング製品

事業内容:ステンレスマグ、ステンレスボトル、タンブラー等の製造・販売。

業績推移:売上高 4,654百万円(前年同期比 6.1%減)。主力マグの販売が苦戦。

注目ポイント:ステンレスキャリータンブラーは好調なものの、主力のステンレスマグが競争激化により減収となりました。ブランドの再定義や新たな利用シーンの提案が急務となっており、デザインやブランド戦略に長けた人材への期待が大きくなっています。

生活家電製品

事業内容:加湿器、空気清浄機、ふとん乾燥機等の製造・販売。

業績推移:売上高 3,558百万円(前年同期比 15.4%増)。国内および韓国で加湿器が大幅伸長。

注目ポイント:国内および韓国市場で加湿器の販売が非常に堅調です。「健康・清潔」へのニーズを捉えた強いポジションを確立しており、需要変動に合わせた供給体制の最適化や、製品ラインナップの更なる拡充を担う人材が活躍できるフィールドです。

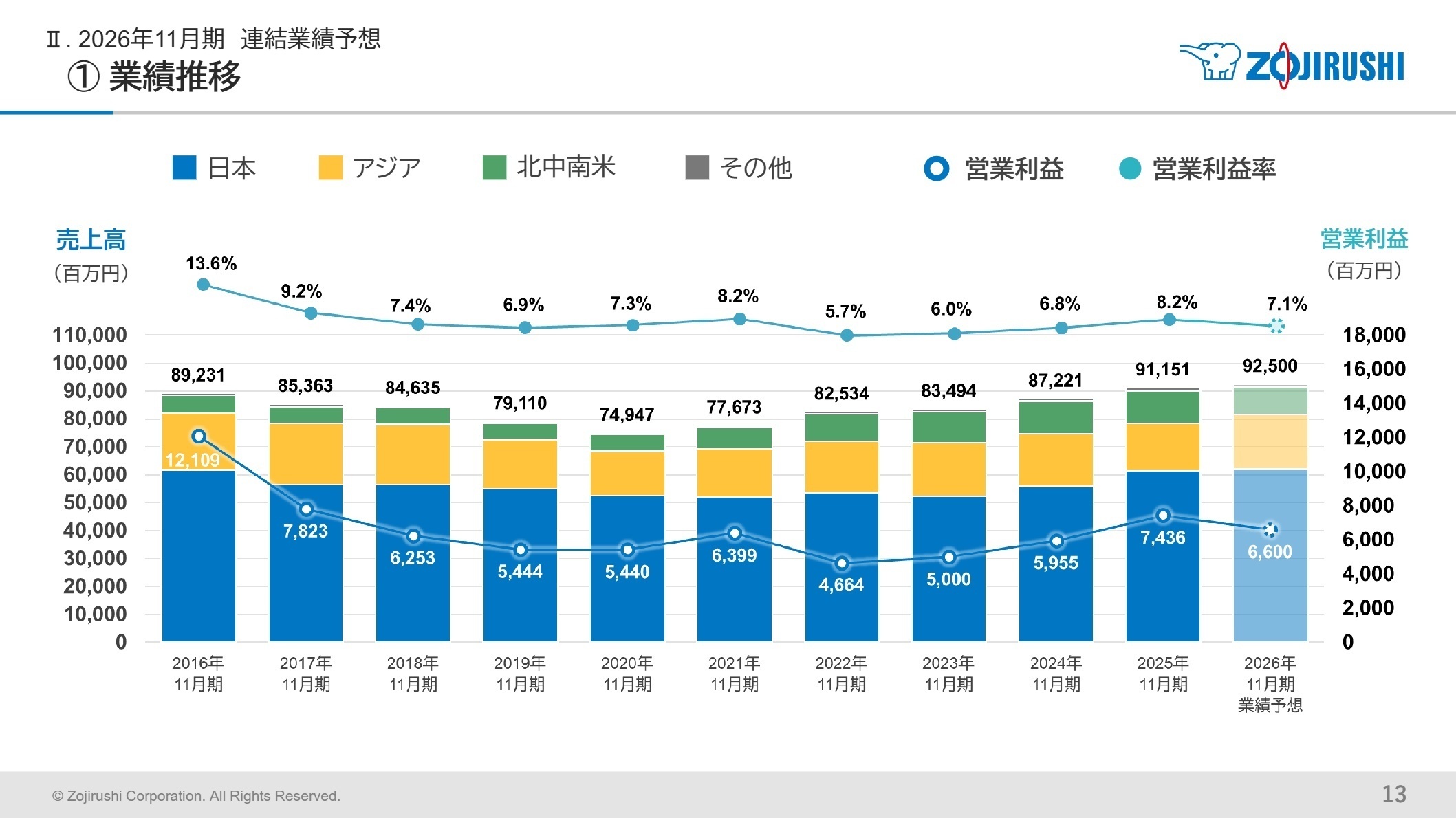

3 今後の見通しと採用の注目点

出典:2026年11月期 第1四半期 決算補足説明資料 P.13

2026年11月期の連結業績予想については、売上高92,500百万円(前期比1.5%増)、営業利益6,600百万円(同11.2%減)とする当初計画を据え置いています。第1四半期は利益面で想定を上回る進捗を見せていますが、先行きの不透明な世界経済を注視する姿勢です。為替前提は1ドル=145円としており、実勢レートとの乖離が今後の利益押し上げ要因となる可能性があります。

採用面では、中期計画「BEYOND」で掲げる「枠組みを越えた施策」を具現化できる人材が鍵となります。香港子会社化に象徴されるアジア圏での直販体制強化や、調理・生活家電の「高付加価値化」をリードできる、専門性と柔軟性を兼ね備えた人材の採用に注目が集まっています。

4 求職者へのアドバイス

同社は今、100年を超える歴史で培った「食」のブランド力を基盤に、新中期計画「BEYOND」による自己変革の真っ只中にあります。単なる家電メーカーから、生活全体を豊かにするソリューションブランドへの進化を志向しており、「既存の枠組みを越え、新しい価値を創出したい」という意欲を伝えると、経営層の想いと強く共鳴するはずです 。

- 「中期計画『BEYOND』において、配属部署が担う『最も高い壁』は何だと認識されていますか?」

- 「香港の販売代理店子会社化により、アジア圏での製品戦略や意思決定のスピード感はどう変わりましたか?」

- 「国内で高付加価値製品の販売が好調ですが、次世代のファン層をどう獲得していく戦略をお持ちですか?」

5 転職者が知っておきたい現場のリアル

年間休みも他の企業に比べても多い方

たまに、休日出勤はありますが、年間の休みも他の企業に比べても多い方だとおもいます。勤務時間、残業、休日出勤どれを見ても非常に働きやすい企業です。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年11月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年11月期 第1四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。