0 編集部が注目した重点ポイント

① 中国での歯科用ダイヤバー販売が想定を上回るペースで回復する

2025年11月より中国市場で「マニーダイヤバー」の販売を正式に再開しました。当初は2年間で回収前の9割まで回復させる計画でしたが、精力的な営業活動により、通期で約20億円(回収前の約8割)まで回復する見通しです。顧客の再購入率も高く、デンタル事業の強力な成長ドライバーとなっています。

② ドイツ子会社の構造改革で欧州デンタル事業の収益性を強化する

ドイツ子会社MMGにおいて、低利益なOEMビジネスから自社ブランド製品中心の事業への転換を推進しています。2025年9月より欧州で自社ブランド3製品の販売を開始。不採算案件の整理と販売網の統合により、赤字幅が縮小しており、通期での黒字化を見込むなど収益体質の改善が顕著です。

③ 欧州眼科代理店への出資によりサージカル事業の営業体制を刷新する

2025年12月、ドイツの眼科販売代理店iRIS EYE社の株式36.67%を取得し、持分法適用関連会社(株式を保有し、経営に影響を与える関係)としました。これにより欧州を重点地域とした直販体制に近い営業展開が可能となり、眼科ナイフを中心としたサージカル関連製品のシェア拡大に向けた基盤が整いました。

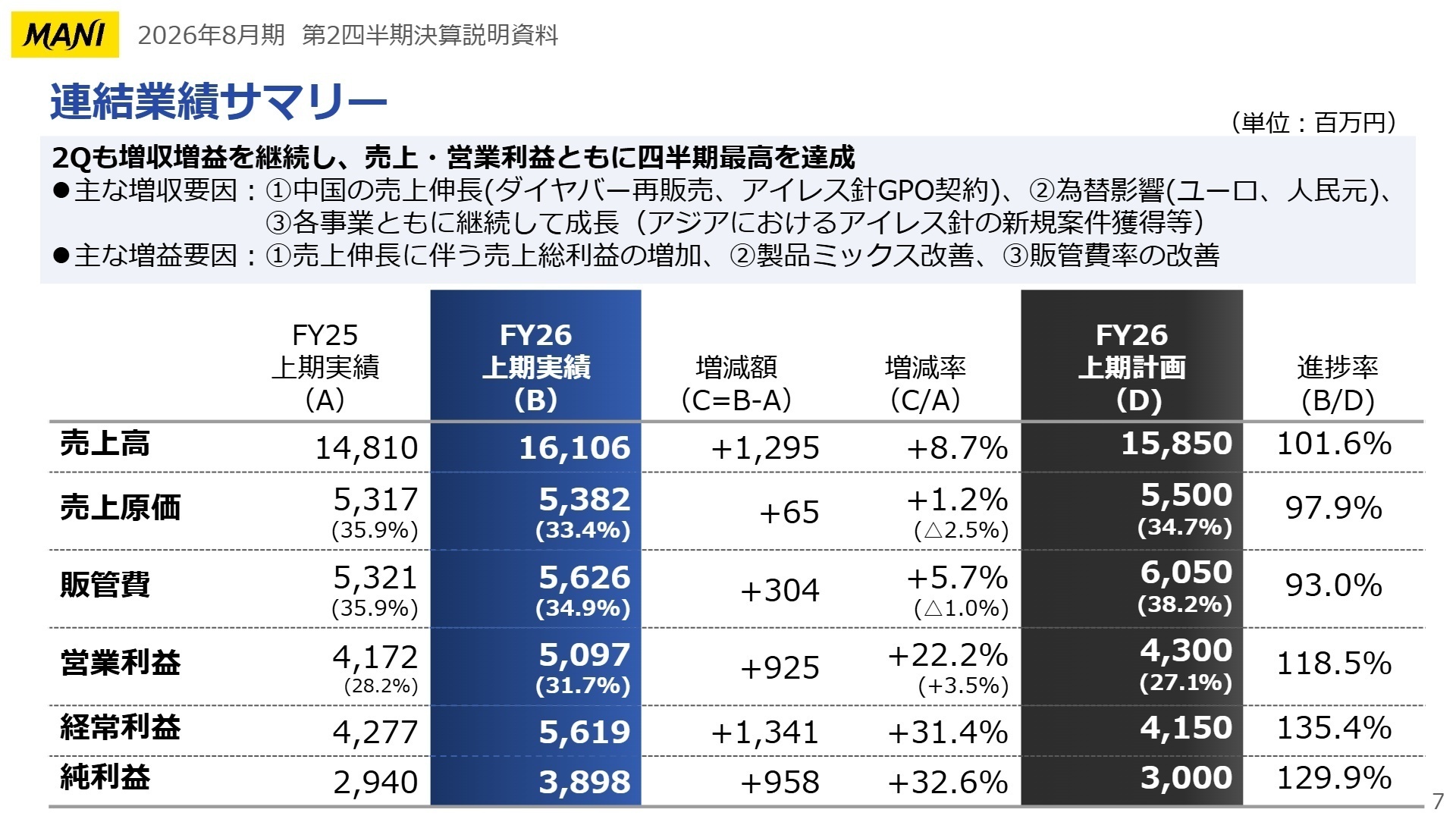

1 連結業績ハイライト

出典:2026年8月期 第2四半期決算説明資料 P.7

売上高

16,106百万円

前年比 +8.7%

営業利益

5,097百万円

前年比 +22.2%

経常利益

5,619百万円

前年比 +31.4%

当第2四半期の連結売上高は16,106百万円(前年同期比8.7%増)となり、売上の増加と製品ミックスの改善により、営業利益は5,097百万円(同22.2%増)と大幅な増益を記録しました。固定費比率の低下に加え、円安に伴う為替差益が利益をさらに底上げしています。アメリカ子会社の立ち上げ費用やドイツ子会社の改革費用といった将来への投資を継続しながらも、過去最高の四半期利益を更新しました。

通期予想に対する進捗率は、売上高が49.1%、営業利益が55.4%となっており、特に利益面で計画を上回る順調な推移を見せています。

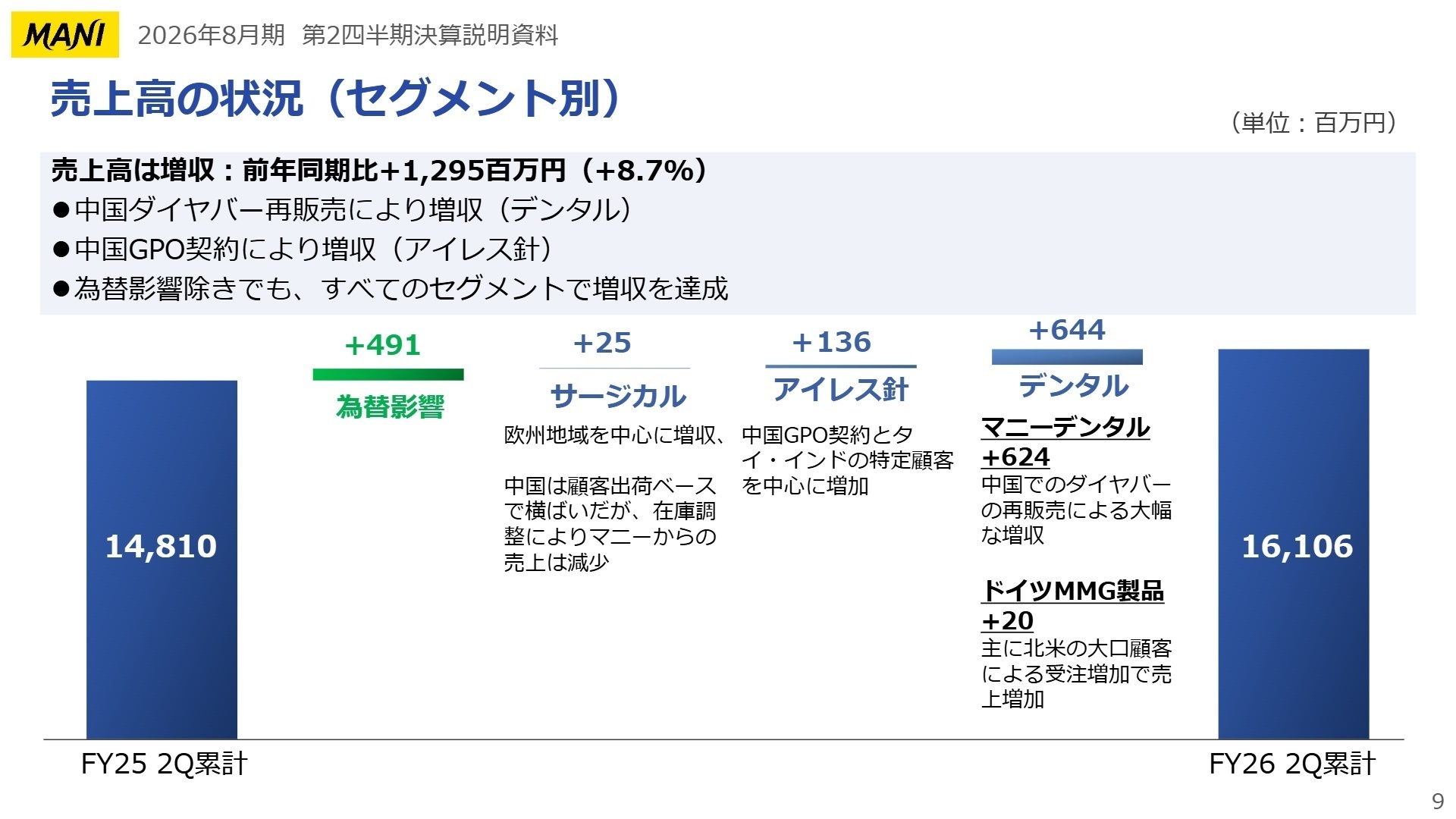

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期 第2四半期決算説明資料 P.9

サージカル関連製品(眼科ナイフ等)

事業内容:白内障手術等で使用される世界シェア36%を誇る眼科ナイフやスキンステイプラー(医療用ホチキス)を製造販売。

業績推移:売上高4,880百万円(前年比3.4%増)、セグメント利益1,726百万円(同5.1%増)。欧州や日本、北米で安定成長。

注目ポイント:中国での在庫調整が続く一方、インドでの成長が加速(前年比22%増)。ドイツiRIS社の関連会社化や米国MST社との提携により、欧米市場でのさらなるシェア拡大に向けたマーケティング・営業職の重要性が高まっています。

アイレス針関連製品(手術用縫合針)

事業内容:独自の材料技術を活かした「折れにくく鋭い」手術用縫合針の製造。1万種類に及ぶ多様なラインナップを展開。

業績推移:売上高5,882百万円(前年比5.9%増)、セグメント利益2,366百万円(同14.4%増)。高い収益性を維持。

注目ポイント:中国で大型のGPO(共同購買組合)契約を獲得し、下期より本格的な収益貢献が見込まれます。また、競合に対抗するため2026年9月より樹脂トレイ製品の出荷を開始予定。生産コスト低減と高付加価値化を両立させる生産管理や技術開発のニーズが強固です。

デンタル関連製品(歯科用治療機器・修復材)

事業内容:根管治療用のリーマ・ファイル(神経を取り除く器具)や、ドイツ子会社が手掛ける歯科用修復材を展開。

業績推移:売上高5,343百万円(前年比17.8%増)、セグメント利益1,004百万円(同118.0%増)。大幅な収益改善を達成。

注目ポイント:中国でのダイヤバー販売再開が利益に大きく貢献しました。次世代の主力製品「JIZAI」の中国承認を2026年5月に前倒し取得予定。花岡工場(スマートファクトリー)での本格自動化量産を2026年9月に控えており、最新鋭の製造現場を支えるエンジニアの活躍が期待されます。

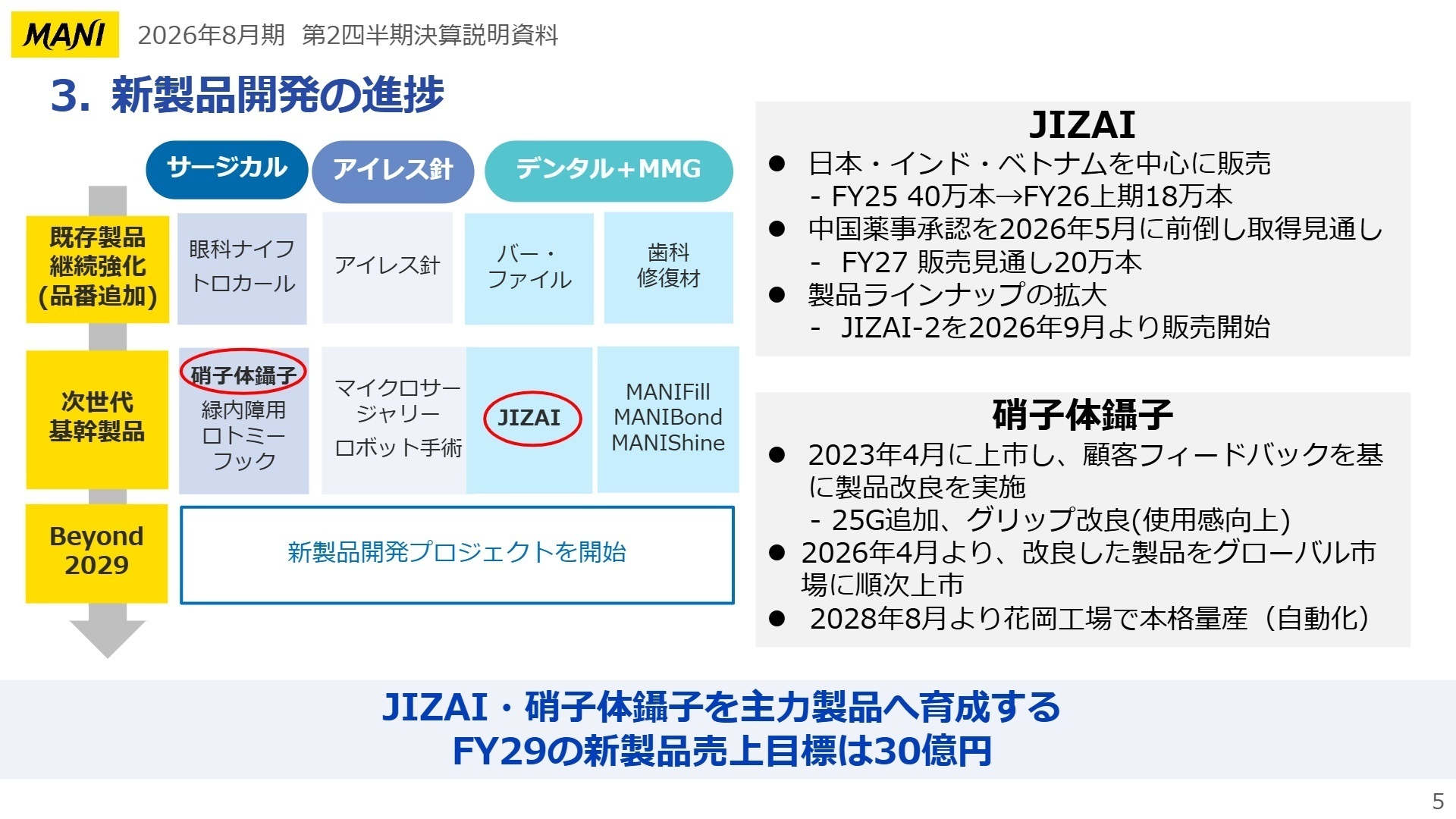

3 今後の見通しと採用の注目点

出典:2026年8月期 第2四半期決算説明資料 P.5

今後の成長の鍵を握るのは、2026年9月より花岡工場で開始される「JIZAI」シリーズの自動化量産です。これにより生産能力が飛躍的に向上し、急増する中国やアジアの需要に応えます。また、ドイツMMGの直貿ビジネス(日本担当分)の移管により、欧州での顧客接点が強化されます。

研究開発面では、グリップ性を向上させた「硝子体鑷子(しょうしたいせっし)」の2026年4月上市を皮切りに、ロボット手術対応フックなどの次世代デバイス開発に注力しています。R&Dへの戦略的投資を拡大しており、微細加工技術と最新テクノロジーを融合できる人材の採用が急務となっています。

4 求職者へのアドバイス

HINT 志望動機のヒント

マニーは世界シェアトップクラスの製品を複数持ちながら、現状に甘んじず「スマートファクトリーによる自動化」や「欧米での直販体制構築」など、大規模な変革を進めています。単なる医療機器メーカーとしての志望理由だけでなく、「最新鋭の生産システム構築に貢献したい」「欧米市場でのブランドシフトを牽引したい」といった、企業の変革期を支える意欲を伝えると強い共感を得られるでしょう。

Q&A 面接での逆質問例

- 2026年9月の花岡工場の本格稼働にあたり、現場の生産・品質管理体制にはどのような新たな専門性が求められていますか?

- ドイツMMGの自社ブランド化やiRIS社の関連会社化により、海外拠点との連携(技術移管や営業戦略共有)はどのように強化される方針ですか?

- 中国でのGPO契約獲得やダイヤバーの急速な回復を受け、現地法人と本社間でのサプライチェーンの最適化にはどのような課題がありますか?

5 転職者が知っておきたい現場のリアル(口コミ)

非常に寛容と感じる

休みにグループで遊んだりすることもあり、飲みにいったり、スノボなど好きな人で集まります。違う課同士でも共通の同期や知り合い通じて仲良くなること多いです。

(20代後半・その他・女性) [キャリコネの口コミを読む]課長クラスになるには海外への転勤も

以前は派遣から正社員→管理職の方もいたけど今は開発関係などでなかなか厳しいかも。ただ課長クラスになるにはわりかし海外(ベトナムやミャンマーなど)にしばらく転勤になることもあり。

(20代後半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年8月期 第2四半期決算短信〔日本基準〕(連結)

- 2026年8月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。