0 編集部が注目した重点ポイント

① 健康食品事業から撤退し経営資源を集中させる

当3Qにおいて、2026年5月期末での健康食品事業の撤退完了を改めて明示しました。今後は成長性の高い医薬品・化学品事業へリソースを再配分する方針です(注:今後グループから撤退予定)。不採算部門の整理による収益構造の改善は、転職者にとっても事業の安定性と将来性を感じさせるポジティブな変化といえます。

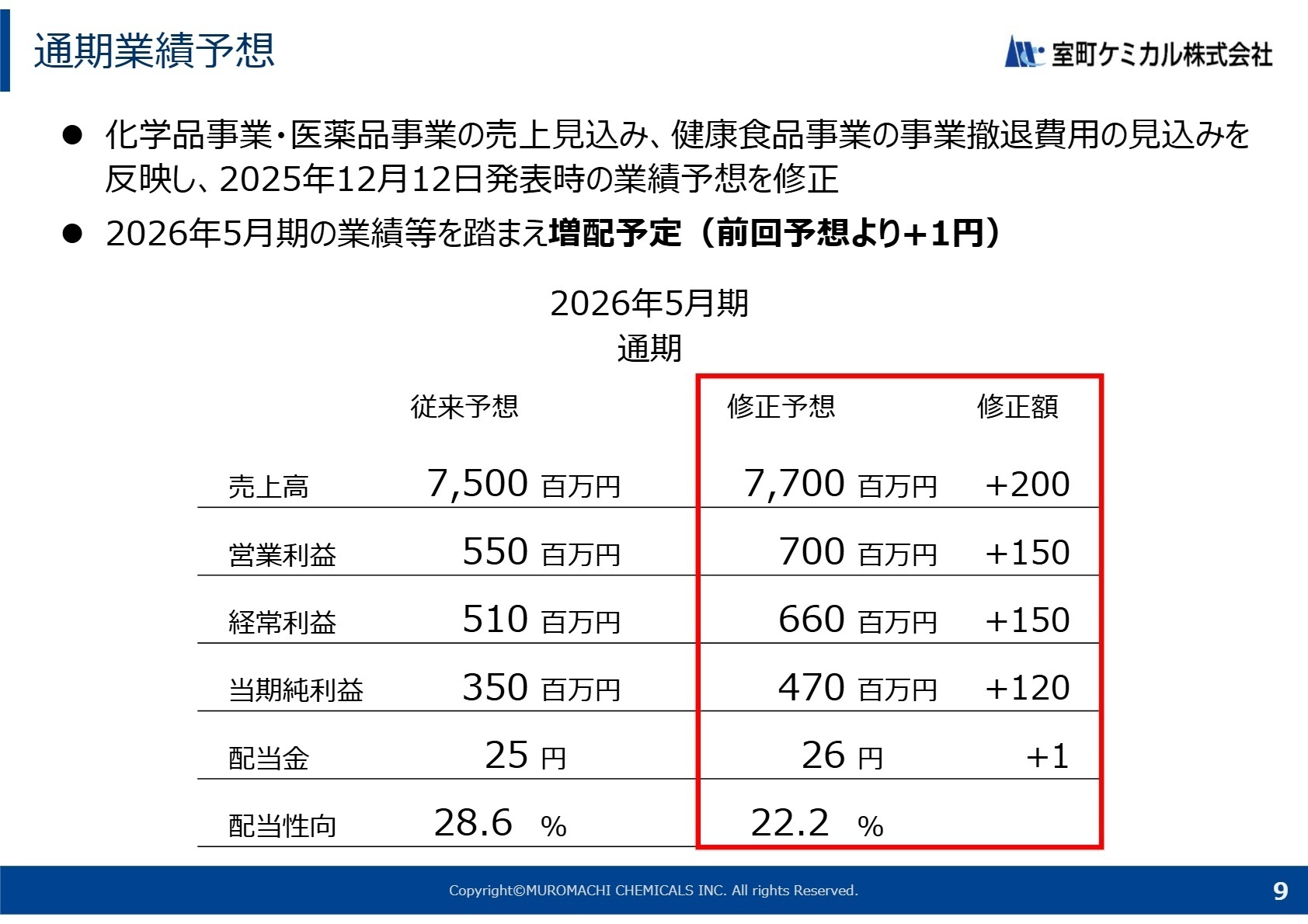

② 通期業績予想の上方修正と増配を発表する

主力事業の好調を受け、通期の売上高を7,700百万円、営業利益を700百万円へと上方修正しました。これに伴い、配当金も前回予想から1円プラスの26円に増配する予定です。業績が拡大フェーズにある中で、株主還元を強化できる財務的な余裕が生まれており、組織としての勢いが増していることが数値から見て取れます。

③ 医薬品と化学品の両輪で過去最高売上を更新する

第3四半期累計として過去最高の売上高を達成しました。特に輸入原薬の販売が好調な医薬品事業と、半導体・電力業界向けが伸長している化学品事業が牽引しています。高付加価値品の販売数量増加により、工場稼働率の向上と原価率の改善が同時に進んでおり、質を伴った成長を実現している点が強力なキャリア機会を示唆しています。

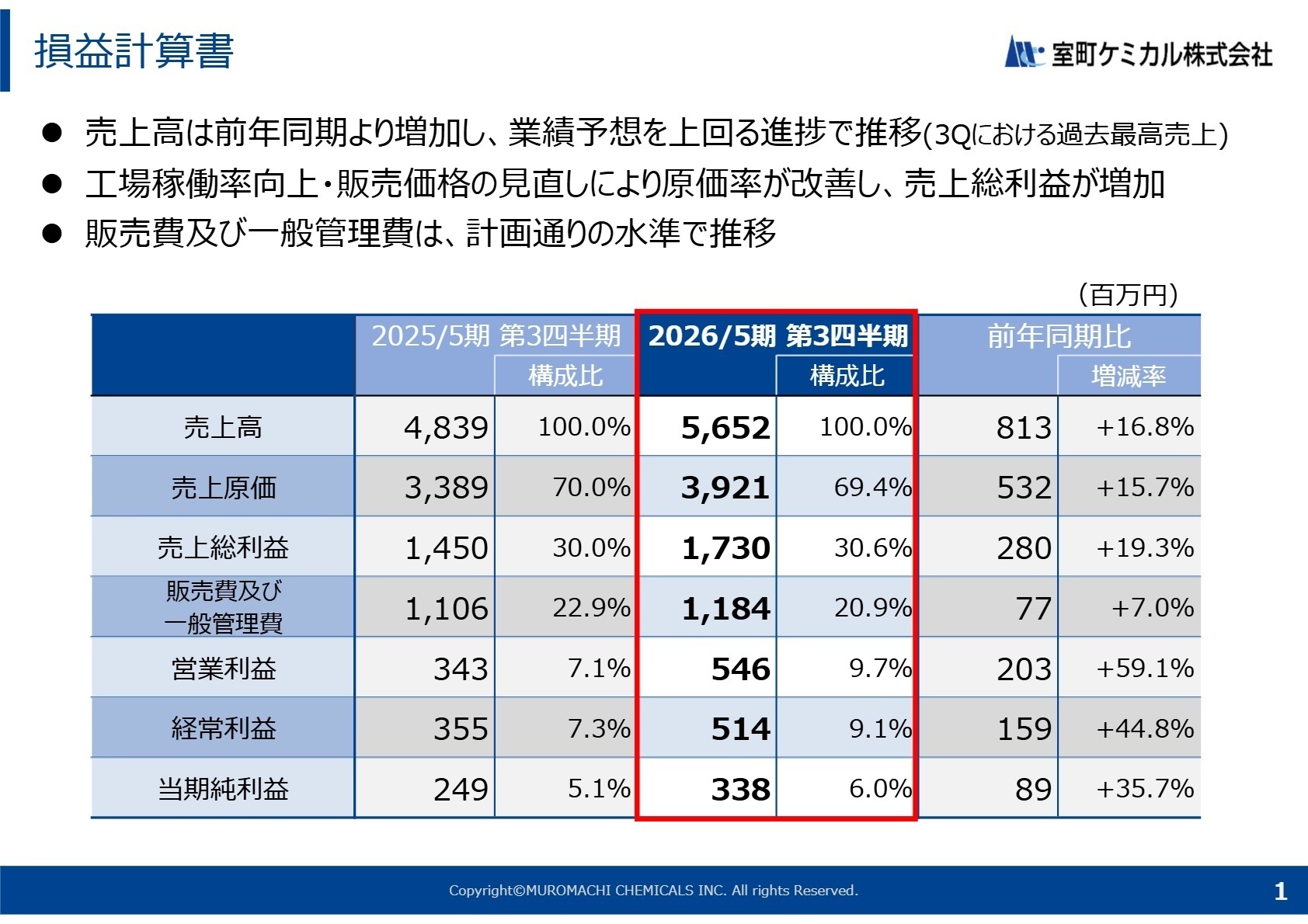

1 連結業績ハイライト

出典:2026年5月期 第3四半期 決算補足説明資料 P.1

当第3四半期の累計実績は、売上高が前年同期比16.8%増、営業利益が59.1%増と、大幅な増収増益を達成しました。工場稼働率の向上や販売価格の見直しにより、原価率が70.0%から69.4%へと改善。売上総利益の増加が利益を大きく押し上げています。販管費についても計画通りの水準を維持しており、経営効率が着実に高まっています。

修正後の通期業績予想に対する進捗率は、売上高が73.4%と概ね順調に推移しており、営業利益については78.1%に達し、通期目標の達成に向けて極めて順調な進捗状況にあります。

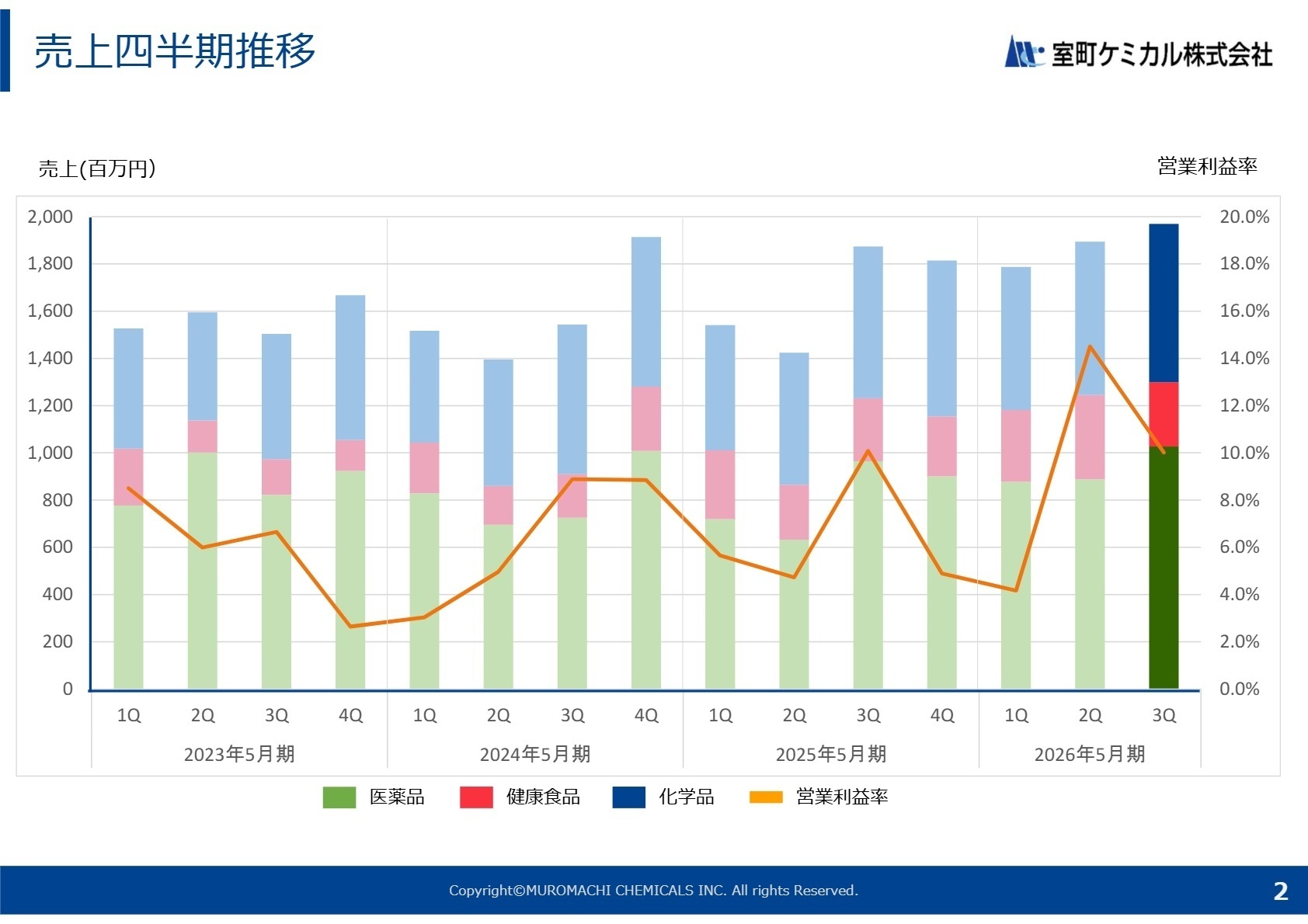

2 事業別分析:転職者が活躍できるフィールド

出典:2026年5月期 第3四半期 決算補足説明資料 P.2

医薬品事業

事業内容: ジェネリック医薬品向けの「原薬(薬の有効成分)」の輸入・製造・販売。商社とメーカーの両機能を併せ持つ。

業績推移: 売上高2,793百万円(前年同期比+20.6%)、営業利益439百万円(同+37.0%)。

注目ポイント: 既存商品の販売好調により輸入原薬が大幅に伸長しました。医薬品開発センターを千葉県柏市へ移転・改称し、新規案件獲得のリードタイム短縮とサービス向上に注力しています。トータルサービス提供の強みを活かし、新規技術に基づく案件獲得を加速させており、専門知識を持つ人材の重要性が高まっています。

化学品事業

事業内容: 液体処理用イオン交換樹脂や分離膜、水処理装置の販売・加工。半導体や電力業界、環境対策など多岐にわたる。

業績推移: 売上高1,926百万円(前年同期比+11.2%)、営業利益79百万円(同+365.6%)。

注目ポイント: 半導体市場の活性化や電力業界への進出が奏功し、高付加価値品の販売数量が増加。利益率が劇的に改善しています。現在はPFAS(有機フッ素化合物)除去などの環境対策ニーズを好機と捉え、他社との協業を進めています。環境ソリューション分野での技術開発や装置設計において、新たな活躍の場が急速に広がっています。

健康食品事業

事業内容: スティックゼリータイプの健康食品の企画・製造(OEM/ODM)。※2026年5月期末にて撤退予定。

業績推移: 売上高931百万円(前年同期比+18.0%)、営業利益27百万円(同+409.2%)。

注目ポイント: 撤退を前提としながらも、OEMゼリーの受注が堅調で利益面では想定以上の着地となりました。撤退関連費用も当初の計画を下回る見込みです。今後はこの事業からシフトされるリソースを医薬品・化学品の成長部門へ集中投入する方針であり、企業全体の収益性向上に寄与する見通しです。

3 今後の見通しと採用の注目点

出典:2026年5月期 第3四半期 決算補足説明資料 P.9

2026年5月期の通期業績予想について、売上高を当初比200百万円増の7,700百万円、営業利益を150百万円増の700百万円へと上方修正しました。健康食品事業の撤退費用が想定を下回り、かつ医薬品・化学品の両事業が堅調なことが主な要因です。

化学品事業では、PFASの世界的な規制強化を追い風に、イオン交換樹脂を用いた浄化技術への期待が高まっています。他社との協業を通じて確実に案件を獲得する体制を強化しており、新たな市場での先行者利益を狙う戦略です。医薬品事業でも新規輸入原薬の取り扱いを拡大しており、グローバルな調達力と自社工場の製造技術を融合させた、独自の成長モデルを推進しています。

4 求職者へのアドバイス

志望動機のヒント

「健康」と「環境」という明確なパーパスのもと、不採算事業の撤退と成長分野への集中を断行するスピード感ある経営に惹かれたことを伝えると良いでしょう。特に、医薬品事業における「商社とメーカーのハイブリッドモデル」や、化学品事業でのPFAS対策といった社会課題解決へのアプローチに自身の専門性がどう貢献できるかを具体化することが鍵となります。

面接での逆質問例

「健康食品事業の撤退により捻出されたリソースは、具体的にどの領域の研究開発や販売体制強化に最も優先的に充てられる計画でしょうか?」

「PFAS関連市場への進出において、他社との協業を進める上で自社に最も求められているコア技術や専門人材の定義を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

休暇が長めで有給も問題なく取れる

有給も申請すればとくに問題なく取れますし、メーカーですので、年末年始やお盆、ゴールデンウィークなども休暇も長めです。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]キーマンの上司に気に入られれば出世も早い

自分で動いて、進捗を報告して相談して、結果がでれば一番良いですが、でなくてもそのプロセスがあれば、めちゃくちゃな評価はされません。キーマンの上司に気に入られれば、出世も早いかもしれません。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年5月期 第3四半期 決算補足説明資料

- 2026年5月期 第3四半期決算短信〔日本基準〕(非連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。