0 編集部が注目した重点ポイント

① 仕入戦略を積極化し在庫の安定確保を優先する

将来の売上基盤となる在庫確保に向け、エリアごとの仕入基準を見直す柔軟な仕入れを強化しています。当第3四半期末の仕掛販売用不動産等は前事業年度末比で約3.8億円増加しており、下期以降の販売機会の最大化に向けた積極的な投資姿勢が鮮明になっています。

② リフォーム原価抑制により収益性の改善を目指す

建材費高騰が続く中、新規の工事協力会社の獲得や工事範囲の取捨選択を行うことで、収益性の回復を図っています。自社不動産売買事業における売上総利益率は29.2%(前年同期比2.3ポイント上昇)と改善基調にあり、原価コントロールの成果が着実に現れています。

③ 売買仲介事業が過去最高水準の手数料を記録する

不動産売買仲介事業において、仲介手数料合計額(3.2億円)と手数料平均単価(75.7万円)が共に過去最高水準を更新しました。規制緩和に伴う手数料単価の上昇傾向に加え、実取引を通じて蓄積した知見を活用することで、高単価物件の成約が増加しています。

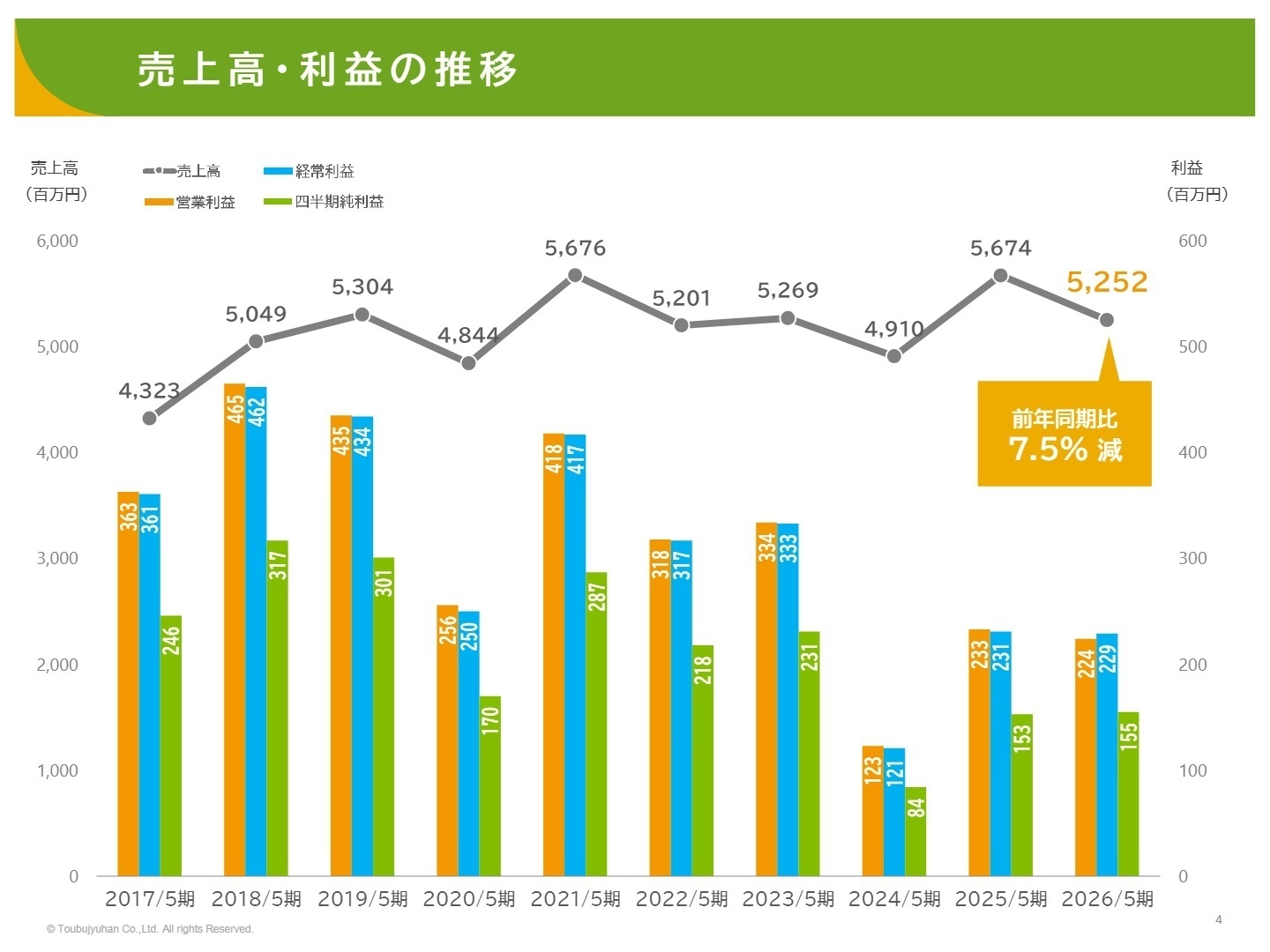

1 連結業績ハイライト

出典:2026年5月期 第3四半期 決算説明資料 P.4

当第3四半期の売上高は、主力の自社不動産売買事業における販売件数の減少(前年同期比34件減)により減収となりました。しかし、リフォーム工事の範囲見直しや新規協力会社の開拓といった徹底したコストコントロールにより、売上総利益は前年同期を上回る水準を確保しています。人件費の増加などの販管費上昇要因もありましたが、営業利益の減少幅は最小限に留めています。

通期修正予想に対する進捗率は、売上高で68.7%、営業利益で50.0%となっており、現時点では進捗が遅れている状況です。ただし、同社は例年第4四半期に業績が集中する季節性があり、繁忙期における販売活動の強化によって目標達成を目指す方針を示しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年5月期 第3四半期 決算説明資料 P.8

不動産売買事業

事業内容:中古住宅の直接買取り・リフォーム・再販(自社売買)および不動産売買の仲介業務を担当。

業績推移:売上高4,999百万円(前年比-8.3%)、セグメント利益603百万円(前年比-1.0%)と減収減益。

注目ポイント:販売件数は減少しましたが、平均販売単価は1,641万円(前年比+1.6%)へ上昇しています。原価高騰への対策として工事範囲の最適化を物件ごとに見極めるスキルが重視されており、現場の「目利き力」と「企画力」が収益性を左右する重要な局面を迎えています。仲介事業での市場分析力を自社販売物件の査定精度向上へ繋げる両軸展開が強みです。

不動産賃貸事業

事業内容:アパート・マンションの賃貸仲介、管理受託業務、および自社保有物件の賃貸運用。

業績推移:売上高165百万円(前年比+18.1%)、セグメント利益22百万円(前年比+7.5%)と増収増益。

注目ポイント:管理物件の受託件数が増加し、ストック収入である管理料が好調に推移しています。また、請負工事高も増加しており、既存オーナーへの追加提案が実を結んでいます。安定的なキャッシュフローを生む事業として強化されており、顧客との長期的な関係構築を担う人材の重要性が高まっています。

不動産関連事業・その他事業

事業内容:損害保険代理店事業および介護福祉事業(手すり取り付け等のバリアフリー改修)。

業績推移:関連事業は売上高23百万円(前年比-2.9%)、介護事業は売上高63百万円(前年比+6.4%)。

注目ポイント:不動産売買に付随する火災保険の更新需要の獲得や、高齢化社会に対応した介護リフォームの提供など、住まいの周辺領域を網羅しています。介護福祉事業では人件費増により利益は微減(10万円)となりましたが、売上自体は伸びており、地域社会のニーズに即した事業展開が継続されています。

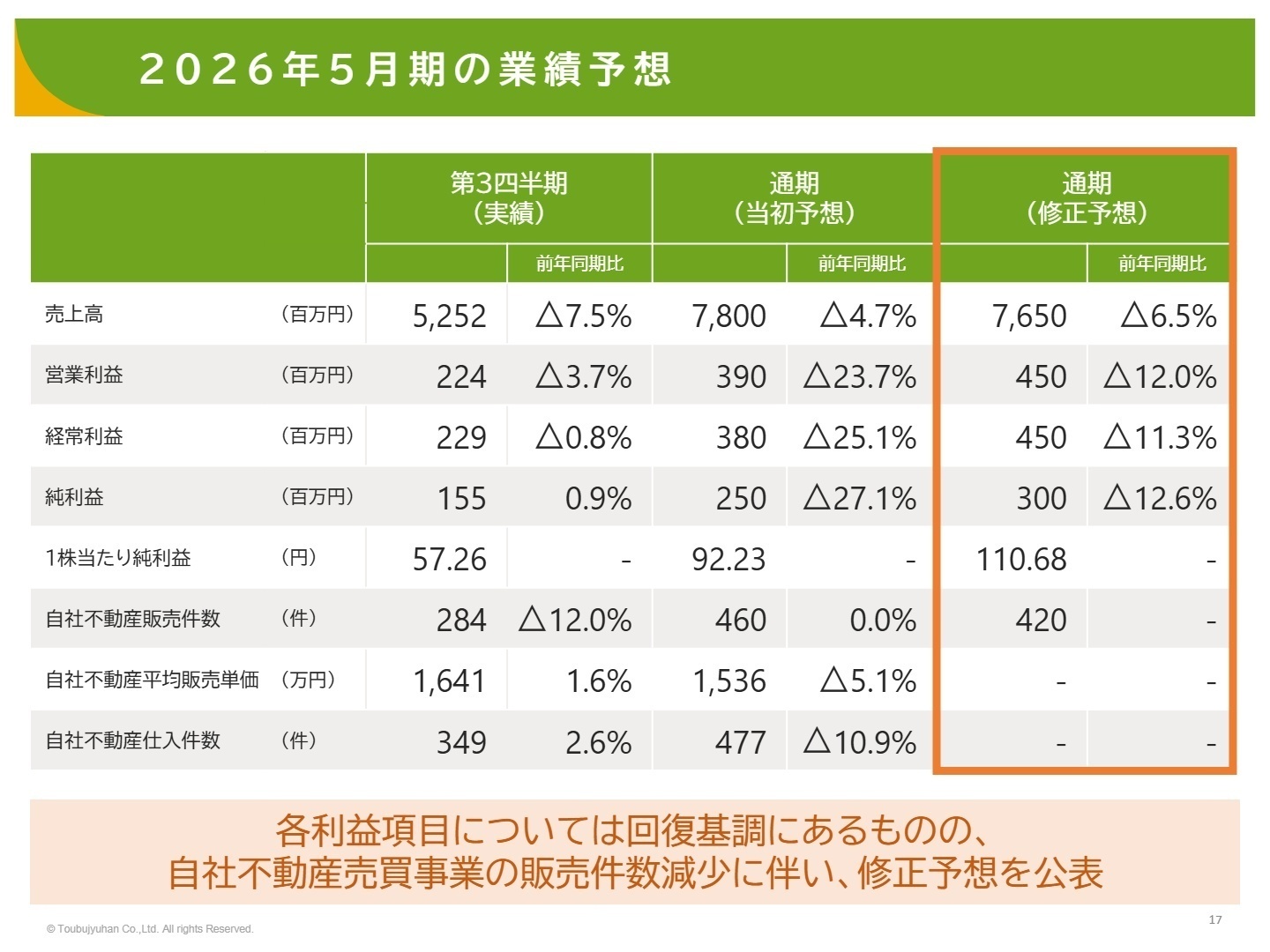

3 今後の見通しと採用の注目点

出典:2026年5月期 第3四半期 決算説明資料 P.17

同社は最近の販売動向を反映し、通期の売上高予想を7,650百万円(期初予想比150百万円減)へ下方修正しました。しかし一方で、営業利益は450百万円(同60百万円増)へと上方修正しています。これは、リフォーム工事の効率化や価格見直しにより、当初想定よりも高い利益率を確保できる見通しが立ったためです。

第4四半期は不動産流通が最も活発になる繁忙期と位置づけており、これまで注力してきた「商品づくり(仕入・リフォーム)」の成果を「販売」へ繋げるフェーズに移行します。SNSを活用したマーケティングの強化や、蓄積した顧客データに基づく提案力など、攻めの販売戦略を担える人材への期待が高まっています。

4 求職者へのアドバイス

「中古住宅の再生」という社会貢献性の高いビジネスモデルに加え、現在は「収益構造の改革」という重要な局面にある点に注目しましょう。単に不動産を売るだけでなく、原価コントロールや商品企画に携わり、事業の利益率改善に貢献したいという姿勢は、現在の経営方針と強く合致するため高く評価されるはずです。

- 「新規の工事協力会社ネットワークを拡大中とのことですが、現場レベルでパートナー企業と良好な関係を築くために最も重視していることは何でしょうか?」

- 「第4四半期の販売強化フェーズにおいて、営業担当者にはどのような独自の提案スタイルやアプローチが期待されていますか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

【使用した主な公開資料】

- 東武住販 2026年5月期 第3四半期決算短信〔日本基準〕(非連結)

- 東武住販 2026年5月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。