0 編集部が注目した重点ポイント

① 過去最高の売上収益と各段階利益を更新する

2026年2月期は、ライセンスおよびリカーリング(継続収益)がともに好調に推移し、通期で過去最高の売上・利益を達成しました。クラウド・サブスクリプションが前期比30%超の成長を遂げるなど、収益基盤の転換も着実に進行しています。次期も10%超の増収を見込んでおり、成長フェーズでのキャリア機会が豊富です。

② 自治体DX領域を強化し構造的変化を加速させる

2025年6月に自治体向けCMS(コンテンツ管理システム)を提供するウイングアークNEXを完全子会社化しました。情報システムの標準化対応や、その後の公共DX需要を取り込む戦略です。前期は未連結であったため単純比較はできませんが、公共セクターでの市場シェア拡大に伴い、官公庁向けソリューションに携わる専門人材の重要性が高まっています。

③ ブランド統合によりデジタル帳票基盤を確立する

2026年4月より「invoiceAgent」を「SVF」ブランドへ統合し、帳票の設計・出力から保管・流通までを一貫してサポートする体制を整えました。これにより、企業間取引のデジタル化をさらに推進します。主力製品のブランド再編は、既存顧客へのアップセルやクロスセルの提案機会を増やし、カスタマーサクセス職種などの活躍を後押しする変化です。

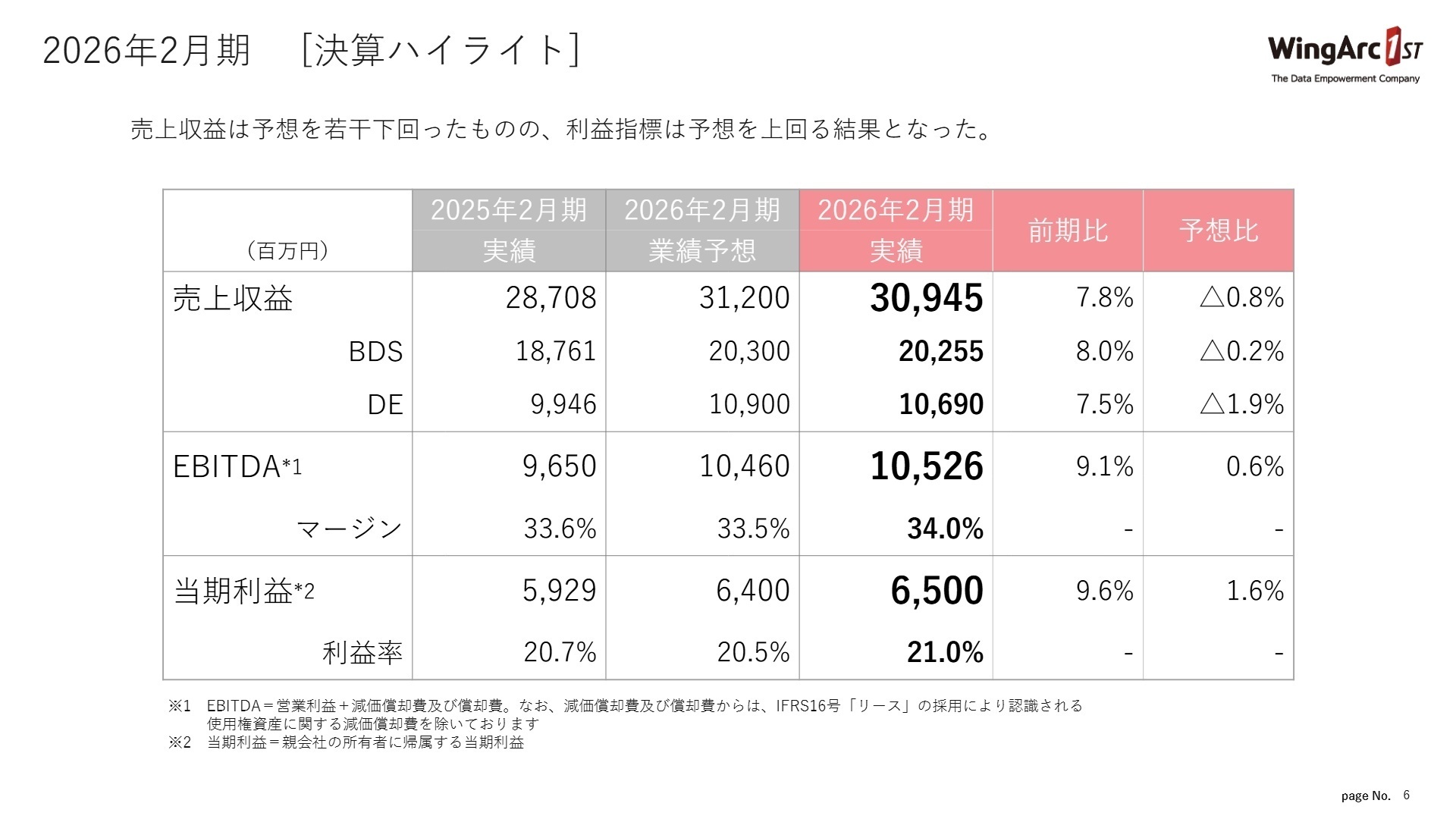

1 連結業績ハイライト

出典:2026年2月期 決算説明資料 P.6

※EBITDA = 営業利益 + 減価償却費及び償却費(IFRS16号に基づく使用権資産の減価償却費を除く)

2026年2月期の業績は、売上収益が予想を若干下回ったものの、利益指標はすべて予想を上回る着地となりました。M&A(トライサーブ、ウイングアークNEX)の影響により一時的に利益率が低下していましたが、グループ全体でのコストマネジメントが奏功し、EBITDAマージンは34.0%まで改善しています。

通期予想に対する進捗状況については、営業利益、EBITDA、当期利益のすべてにおいて予想を上振れて達成しており、極めて順調な結果と言えます。特に第4四半期の売上高が四半期ベースで過去最高を記録するなど、期末にかけての勢いが増しており、次期以降の成長継続に向けた強い手応えを感じさせる内容です。

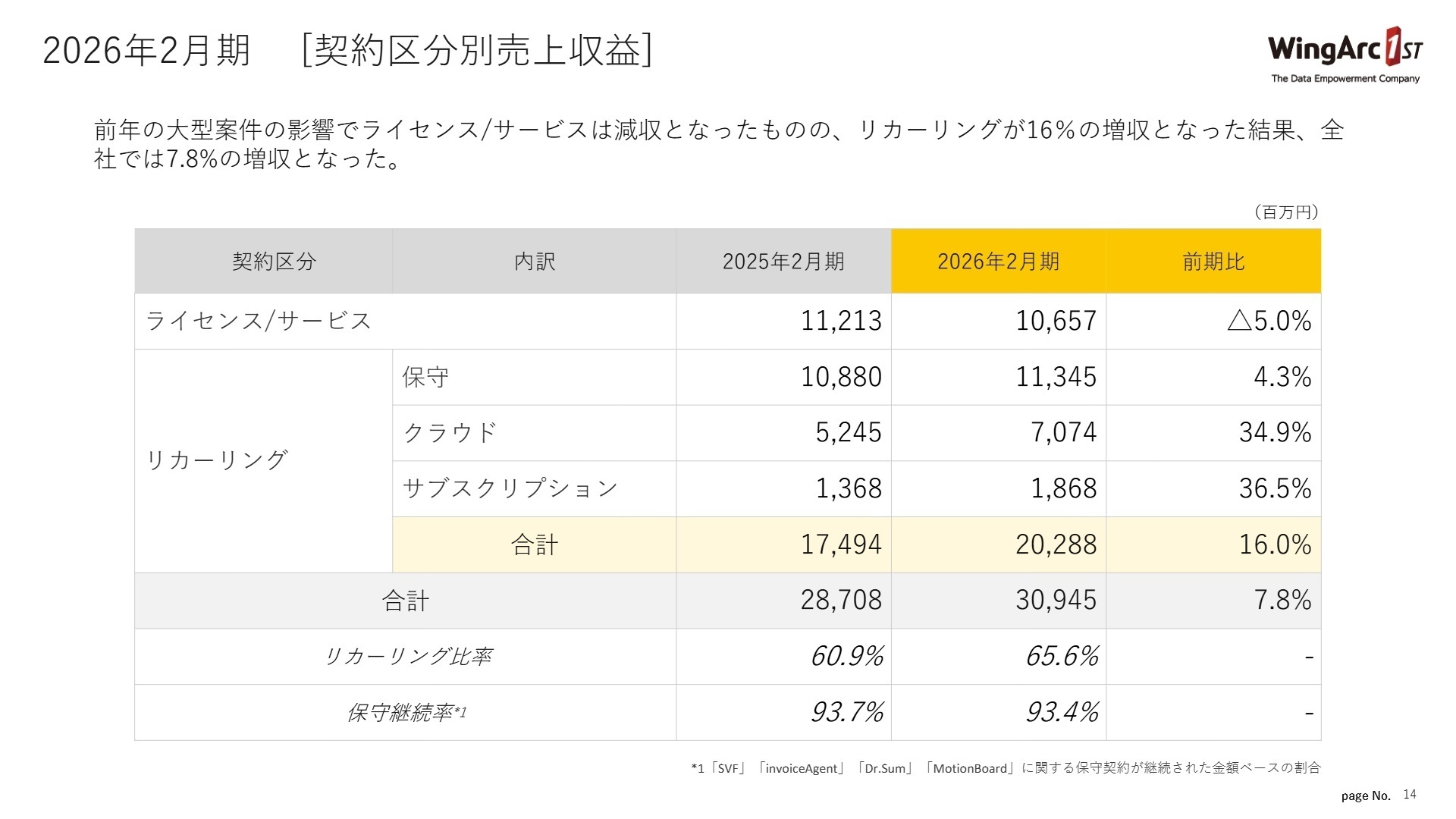

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明資料 P.14

帳票・文書管理ソリューション (BDS)

事業内容:帳票基盤「SVF」や、電子取引・文書管理プラットフォームを提供。国内トップシェアを誇り、大企業の基幹業務を支えています。

業績推移:売上収益20,255百万円(前期比8.0%増)。前年の大型案件の反動でライセンスは減収ですが、クラウドが34.9%増と急成長しています。

注目ポイント:「invoiceAgent」を「SVF」に統合し、帳票のライフサイクル全般をカバーするデジタル帳票基盤の確立を推進しています。法改正対応(電帳法・インボイス制度)を起点とした導入から、生成AIを用いた帳票レイアウトの自動生成など、高度なDX化支援へとシフトしており、コンサルティングスキルのある人材への需要が拡大しています。

データエンパワーメントソリューション (DE)

事業内容:データ分析基盤「Dr.Sum」やBIダッシュボード「MotionBoard」を提供。企業のデータ活用による意思決定を支援します。

業績推移:売上収益10,690百万円(前期比7.5%増)。大企業向けのプロフェッショナルサービスが非常に強く、15.3%増と成長を牽引しています。

注目ポイント:生成AI搭載の新機能(AIウィジェット等)により、専門知識がなくても自然言語で分析や業務アプリ構築が可能になりました。BIの枠を超えた「業務アプリケーション基盤」へと進化させており、顧客の業務フローそのものを再設計できるデータエンジニアやBIコンサルタントの活躍の場が広がっています。

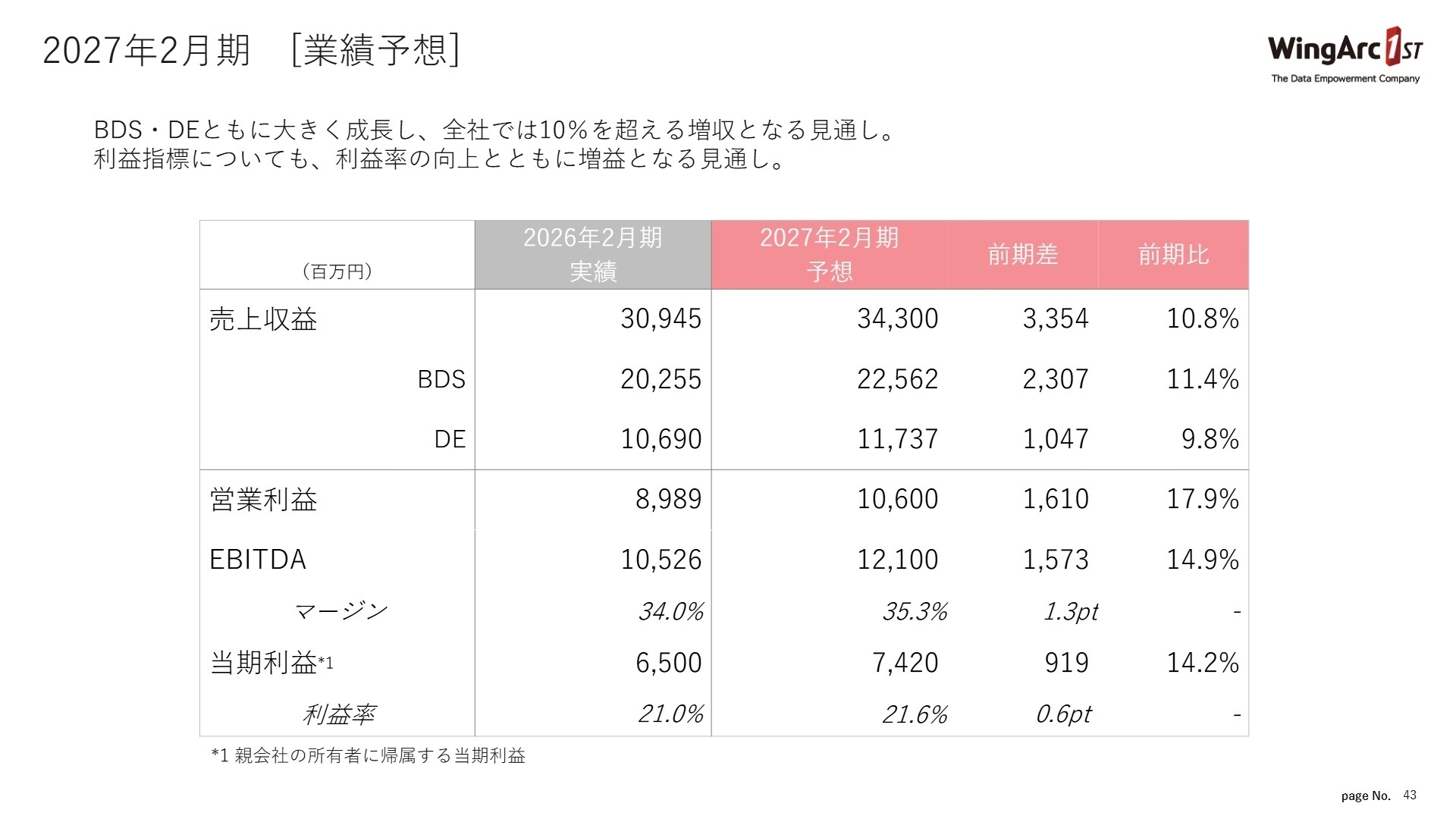

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明資料 P.43

2027年2月期は、売上収益343億円、EBITDA 121億円を計画しています。注目すべきは「AI戦略」の本格実装です。同社は生成AIを事業の代替脅威ではなく、競争優位性を高める技術と位置づけ、全製品でMCP(Model Context Protocol:AIと外部サービスをシームレスに接続する共通規格)への対応を推進しています。

また、自治体分野では「Govlong」を通じた情報システム標準化へのアドオンサービスや、プッシュ型の行政サービス実現に向けた投資を継続します。大企業向けの深耕と公共DXの両輪で成長を加速させる方針であり、AI技術のビジネス活用や社会インフラとしてのIT基盤構築に意欲的な人材にとって、極めてエキサイティングな局面と言えます。

4 求職者へのアドバイス

同社は帳票という「守り」のIT基盤と、データ分析という「攻め」のIT基盤の双方で高いシェアを持っています。「リカーリング比率65.6%」という安定した収益構造を背景に、生成AIなどの先端技術へ積極投資できる環境があります。「確かな顧客基盤を武器に、AIで業務プロセスを再発明したい」という軸で、既存事業の安定性と先端技術への挑戦を組み合わせて語るのが効果的です。

・「生成AIの活用が主導する『データインフラ』としての価値向上において、私の担当する職種(営業/エンジニア等)には具体的にどのような期待の変化がありますか?」

・「自治体向けCMS事業のウイングアークNEXとのシナジーについて、今後どのような新しい住民サービスの創出を計画されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

女性にとって非常に働きやすい会社

時間の融通が利く職種・部署があるので、お子さんが小さいうちはその部署で働かれているママさんが多い。産後復帰率100%。

(20代後半・代理店営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 決算短信〔IFRS〕(連結)

- 2026年2月期 決算説明資料(2026年4月9日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。