0 編集部が注目した重点ポイント

①価格改定と多角化で過去最高の売上高を更新する

2026年2月期の売上高は前年比7.4%増の655億円となり、過去最高を更新しました。国内「CoCo壱番屋」での価格改定効果に加え、国内外の子会社による事業拡大が大きく寄与しています。米をはじめとする食材費や物流費の高騰といったコスト圧力を、ブランド力と事業領域の拡大で跳ね返す強い成長意欲が見て取れます。

②積極的なM&Aで「カレー以外」の成長軸を確立する

2025年12月に夜パフェ専門店の株式会社GAKUを、2026年3月にスパイスカレーの株式会社me(旧ヤム邸)を相次いで株式取得しました。既存のカレー事業とは異なる客層や利用動機を持つブランドを取り込むことで、グループ全体のポートフォリオを強化しています。新規事業開発やPMI(M&A後の統合プロセス)に携わるキャリア機会が急速に拡大しています。

③海外マルチブランド展開でグローバル成長を加速させる

主力のカレー事業に加え、2025年10月には「旭川成吉思汗 大黒屋」の台湾1号店を出店するなど、海外での多業態展開を開始しました。グアムへの初出店も成功を収めており、海外事業の営業利益は前年比15.7%増と好調です。グローバルな店舗マネジメントや、日本発の食文化を世界へ広める事業開発スキルの需要が高まっています。

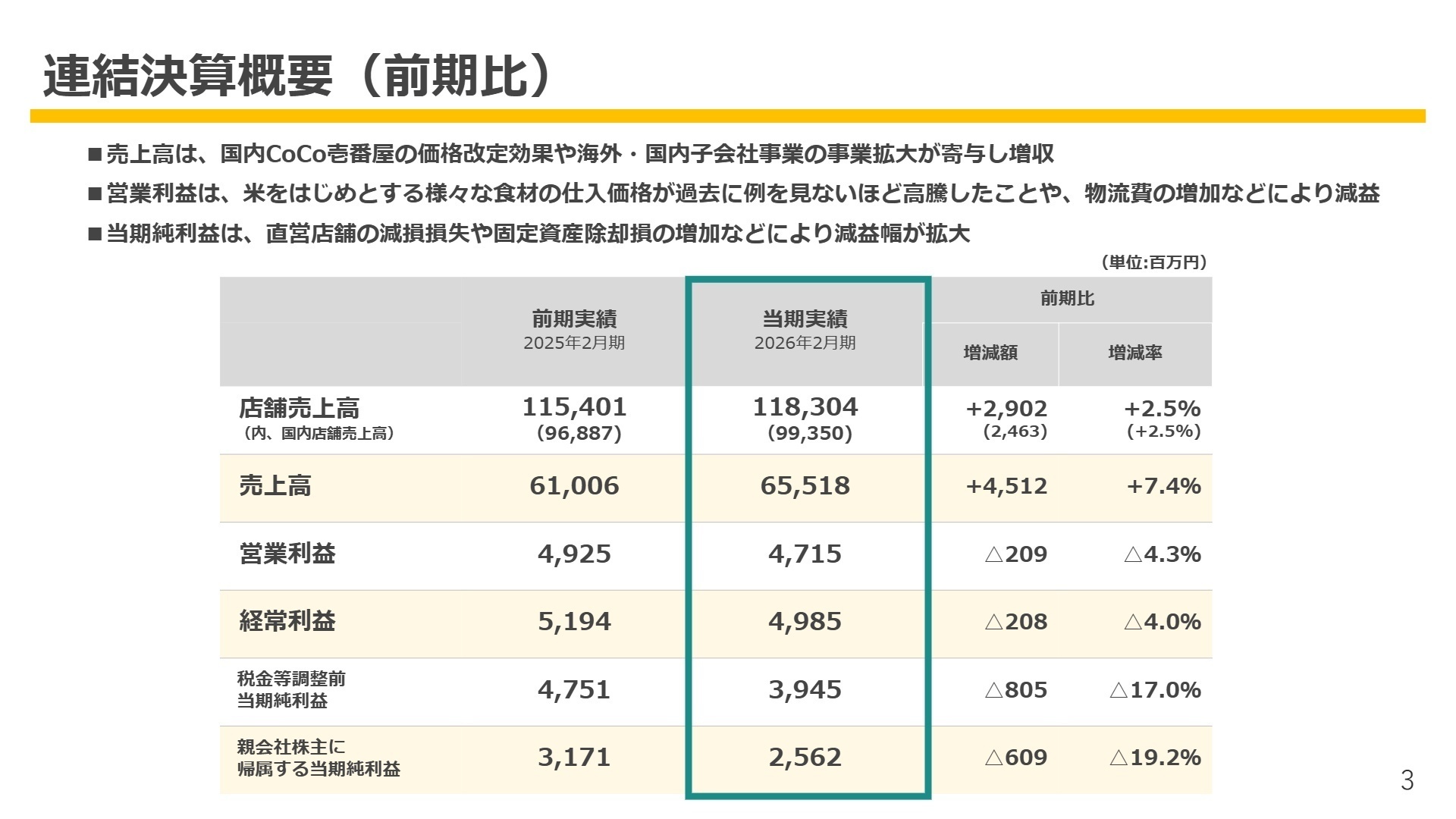

1 連結業績ハイライト

出典:2026年2月期 決算説明会資料 P.3

2026年2月期の業績は、売上高が過去最高を更新する極めて力強い成長を見せました。利益面では、米などの主要食材の仕入価格が「例を見ないほど高騰」したことや、物流費の増加、さらに本部ソフトウェア刷新に伴う一時的な除却損が重なり減益となりました。しかし、これらは将来の効率化やリスク回避のためのコストであり、事業の基礎体力は維持されています。

通期予想に対する進捗状況については、期初計画の売上高673億円に対し97.3%に到達。営業利益は計画54億円に対し87.3%となりましたが、食材高騰という外部要因を考慮すれば、価格改定の効果もあり順調な推移と評価できます。自己資本比率も67.0%と非常に高く、積極的な投資を支える強固な財務体質を維持しています。

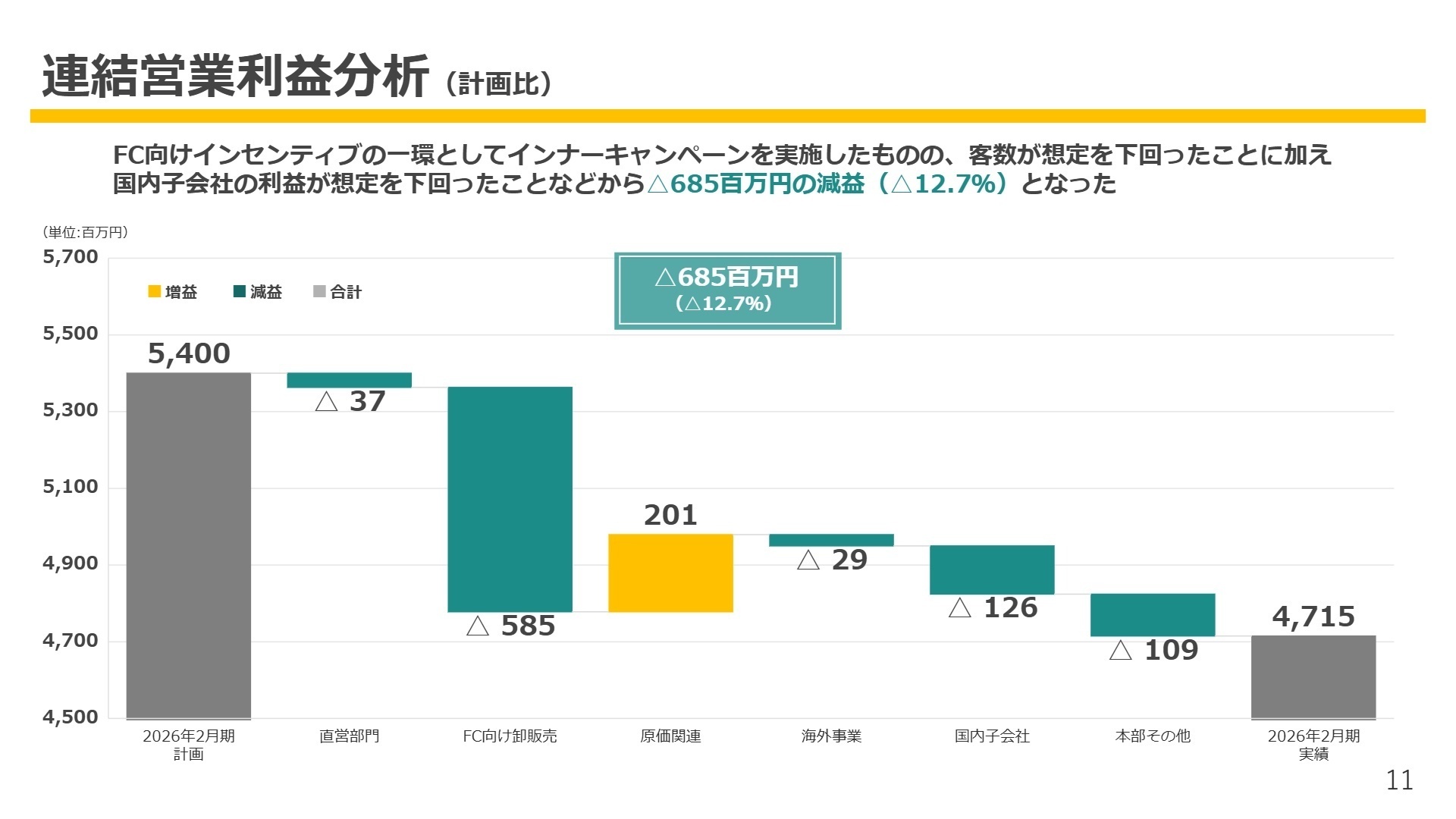

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明会資料 P.11

国内カレーハウスCoCo壱番屋(株式会社壱番屋)

事業内容:国内最大手のカレー専門店チェーン。直営店118店舗、FC店1,087店舗の計1,205店舗を展開。

業績推移:店舗売上高は929億円(前期比1.0%増)。客単価は4.2%上昇し、既存店売上高も前期を上回りました。

注目ポイント:価格改定を浸透させつつ、アンバサダー起用のCMやコラボ施策で「客数回復」に全力を挙げています。単なるオペレーション管理だけでなく、デジタルマーケティングや高度なQSC向上を主導できるマネジメント人材が求められています。

海外事業(海外連結子会社・FC展開エリア)

事業内容:北米、中国、台湾、香港、イギリス、タイ、韓国など12の国と地域に218店舗を展開。

業績推移:営業利益は9.8億円(前年比15.7%増)。アメリカやアジアFC事業が牽引し、利益貢献度を高めています。

注目ポイント:北米での認知度向上や台湾での「大黒屋」展開など、マルチブランドの海外進出が本格化しています。オーストラリア進出の準備も進んでおり、未開拓市場での拠点構築や海外子会社管理の専門性を持つ人材には最高の舞台です。

国内子会社事業(大黒商事、竹井、LFD JAPAN、KOZOU、GAKU)

事業内容:ジンギスカン、ラーメン、もつ鍋、夜パフェなど。2025年12月から株式会社GAKUが新規連結。

業績推移:売上高54億円(前年比36.4%増)。M&Aにより急速に規模を拡大しています。

注目ポイント:「パフェテリア パル」等の夜パフェ事業や「旧ヤム邸」のスパイスカレーなど、流行発信型の新業態が急増中。壱番屋のノウハウを各社へ移植し、全国展開やFC化を加速させるための経営企画や店舗開発のプロフェッショナルが不可欠です。

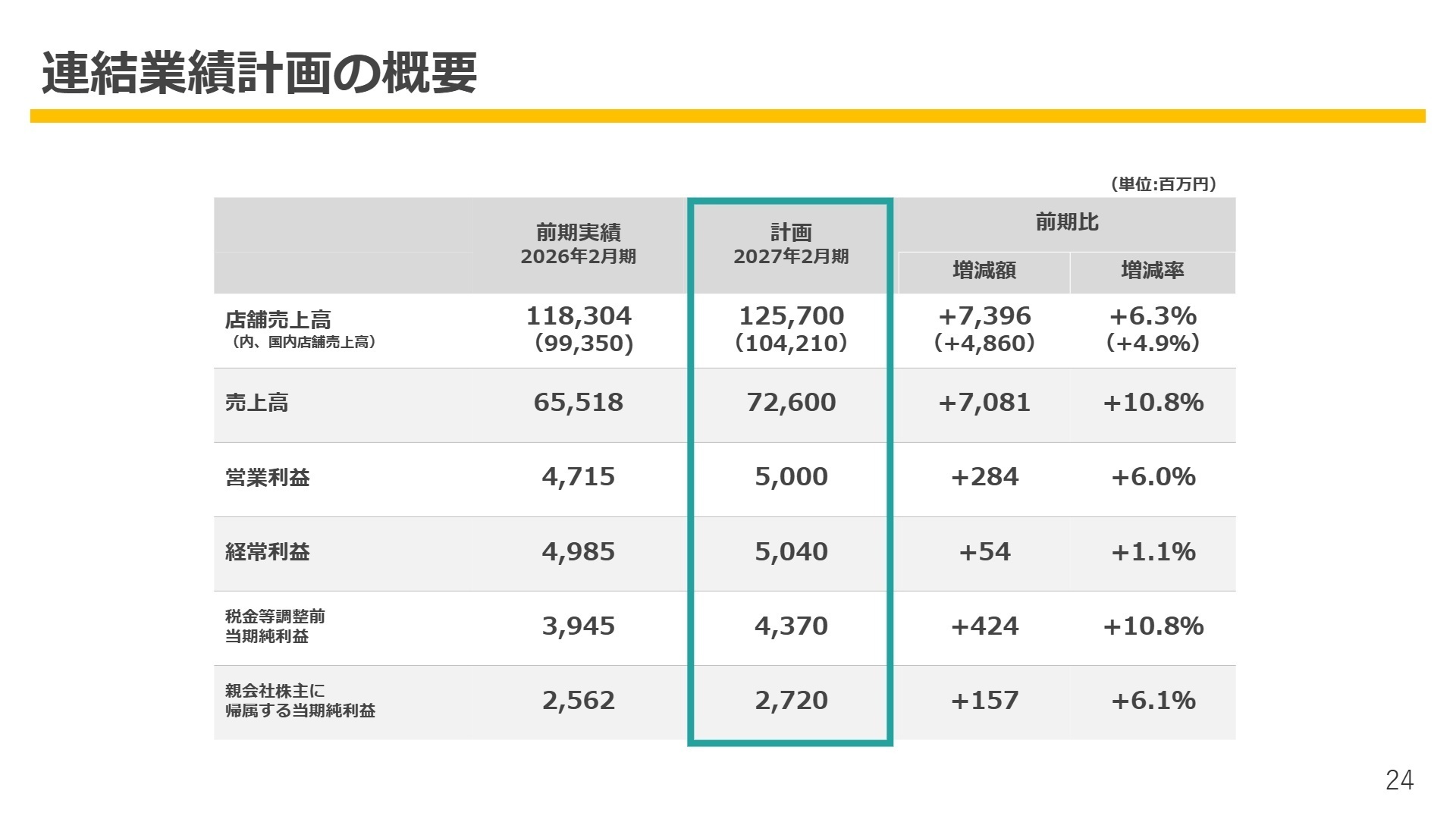

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明会資料 P.24

次期(2027年2月期)は、売上高726億円(前期比10.8%増)、営業利益50億円(同6.0%増)と、過去最高売上のさらなる更新を計画しています。国内子会社事業では、買収したブランドの全国展開やCoCo壱番屋FCオーナーによる新業態出店を促進し、収益の柱へと育て上げます。

特に注目すべきは「WEBマーケティングの強化」です。ターゲティング広告の精度向上や、女性・ファミリー層への訴求を強め、客数のV字回復を狙います。また、オーストラリア進出や北米での認知度向上など、グローバル規模での「食のプラットフォーマー」への進化が加速しています。変革期にある同社では、伝統的な店舗運営スキルに加え、デジタルやグローバル、経営戦略といった多様なバックグラウンドを持つ人材の活躍が期待されています。

4 求職者へのアドバイス

壱番屋は今、「カレーの会社」から「食のマルチブランドグループ」へと脱皮しようとしています。夜パフェやスパイスカレーといった新業態の取得や、海外での多角的展開に共感し、「自身の専門性をグループの多角化にどう活かせるか」を語るのが有効です。また、高止まりするコスト環境下で、IT投資やマーケティング強化による収益改善に貢献したいという姿勢も高く評価されるでしょう。

- GAKUやmeの買収により、具体的にどのようなグループ間シナジー(ノウハウ共有など)が生まれていますか?

- 海外での「大黒屋」展開など、カレー以外のブランドを海外へ輸出する際の戦略的優先順位を教えてください。

- 本部システムの刷新が進んでいますが、現場の店舗運営やマーケティング活動にはどのような具体的な変化が期待されていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

お金には何不自由ない生活を送れる

体力に自信があり精神力もある人は長く働けると思いますので、将来的に体を壊さなれければお金には何不自由ない生活を送れると思います。

(20代前半・店長・男性) [キャリコネの口コミを読む]生活のリズムを整えることができなかった

店長によって出勤時間、残業時間が変動しなかなか生活のリズムを整えることができなかった。反対に休日に欠員が出た場合は急な出勤を要請されることが多々あった。残業時間について店長でも差があるので統一してほしかった。

(20代前半・フロアスタッフ・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社壱番屋 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社壱番屋 2026年2月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。