0 編集部が注目した重点ポイント

① アパレル物流の堅調な動きで増収増益を達成する

2026年2月期の連結業績は、営業収益が前年比5.0%増、営業利益が3.0%増と成長を維持しました。主力のアパレル関連商材の荷動きが安定していたことに加え、積極的な営業活動により通関受注件数が9.6%増と大幅に伸長したことが収益基盤を支えています。

② 物流DXの推進で競争優位性をさらに高める

独自のオンラインシステム「CIS(Cargo Information Service)」の機能を拡充し、国際物流の可視化を推進しています。生成AIを活用したRPA(業務自動化)との連携プロジェクトを始動させており、事務工数の削減と処理能力の向上を図ることで、高付加価値な物流サービスの提供を加速させています。

③ 日新運輸とのシナジーでグループ成長を加速する

子会社の日新運輸およびその子会社が営業収益で+21億円以上の増益寄与を見せるなど、グループ総合力が向上しています。今後も戦略的アライアンスやM&Aを積極的に推進し、連結営業収益1,000億円の早期実現を目指す強気な姿勢を示しており、キャリア機会が拡大しています。

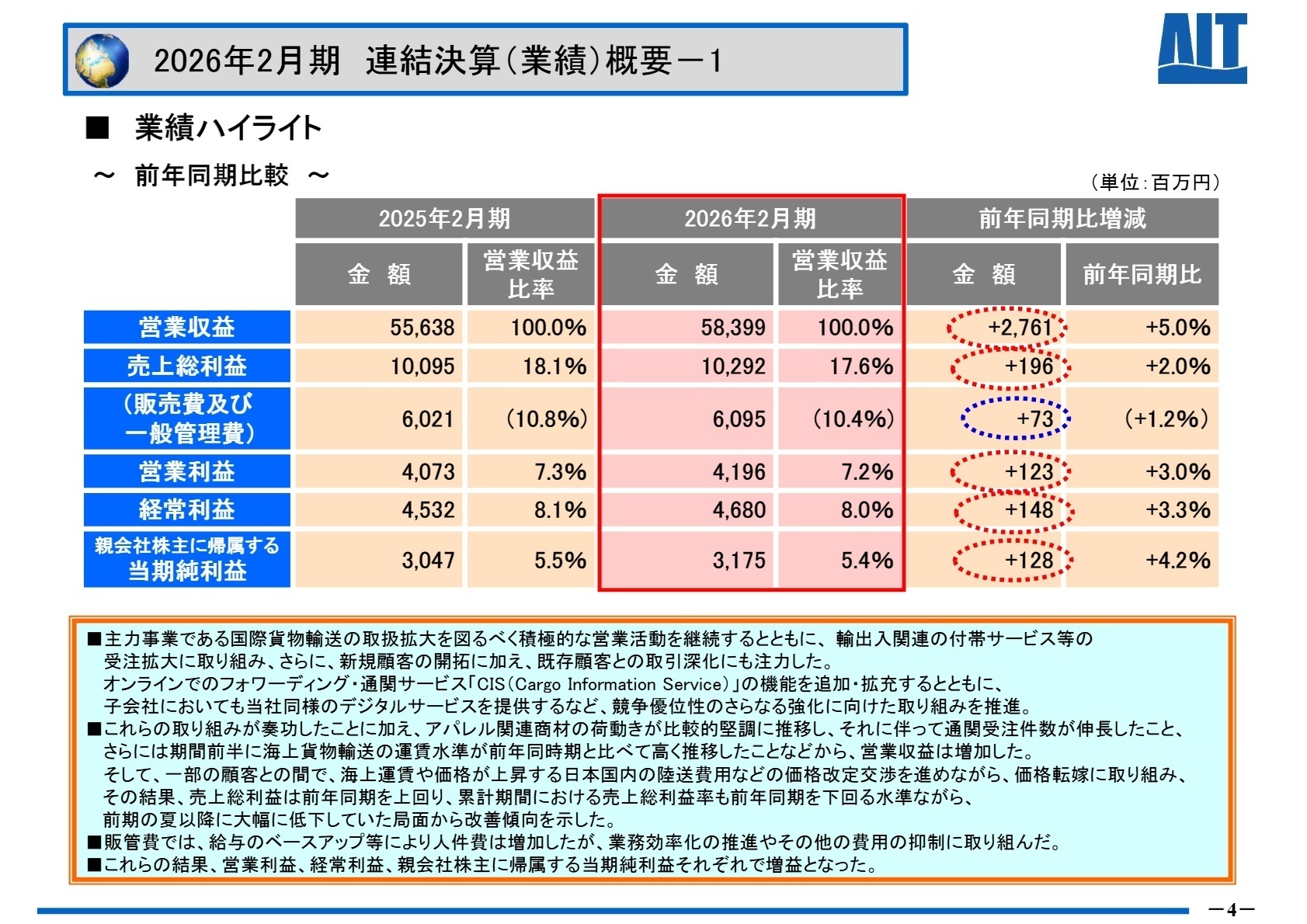

1 連結業績ハイライト

出典:2026年2月期 決算補足資料 P.4

当連結会計年度は、アパレル関連商材の荷動きが堅調に推移し、海上輸送コンテナ本数が輸入で241,442TEU(前年比4.5%増)となるなど、物量の確保が順調に進みました。また、上昇する国内陸送費用などの価格転嫁交渉を顧客と進めたことで、売上総利益は10,292百万円と前年を上回り、利益率も改善傾向にあります。

通期予想に対する進捗評価としては、2025年4月公表の予想値に対して営業収益は97.3%、営業利益は97.6%の達成率となり、当初計画に対して概ね順調な着地となりました。輸送貨物量が予想をやや下回ったものの、為替の影響や子会社の業績貢献が下支えしています。

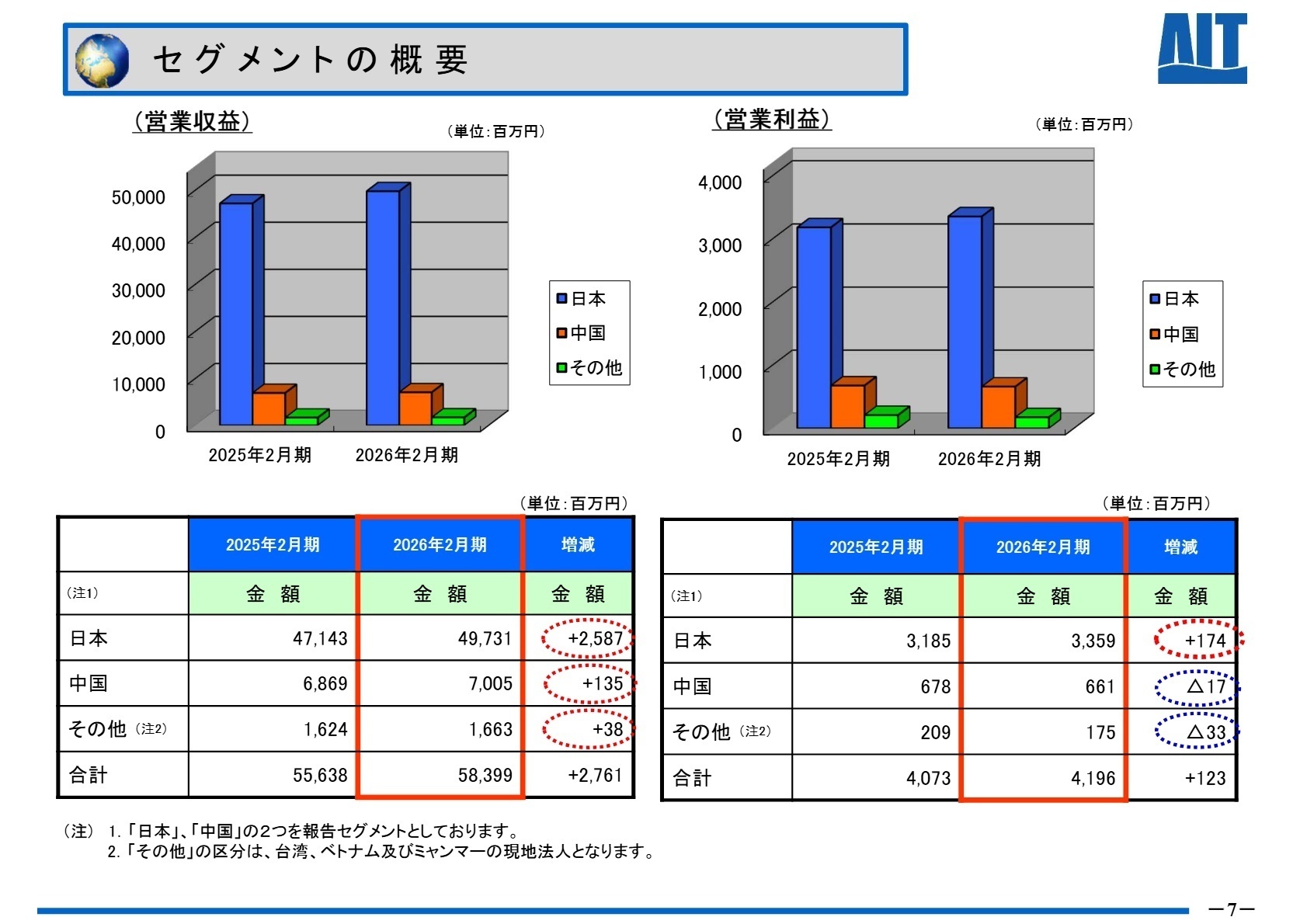

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算補足資料 P.7

日本

事業内容:国内における国際貨物輸送、通関業務、国内配送、倉庫管理など包括的な物流サービスを提供。

業績推移:営業収益は49,731百万円(前年比5.5%増)、セグメント利益は3,359百万円(前年比5.5%増)と成長を牽引。

注目ポイント:アパレル商材の堅調な動きに加え、通関受注が大幅に伸長しました。物流2024年問題に伴う輸送力不足への対応として、国内配送網の最適化やDXによる効率化が急務となっており、現場管理やシステム企画の専門性が求められています。

中国

事業内容:中国国内の現地法人による、日本向け貨物の輸送関連収益の確保および現地物流網の運営。

業績推移:営業収益は7,005百万円(前年比2.0%増)、セグメント利益は661百万円(前年比2.6%減)。

注目ポイント:日本向け貨物を安定的に取り扱っていますが、利益率は前年をわずかに下回りました。今後は「チャイナプラスワン」の流れを汲みつつも、中国を基点とした三国間輸送の拡大に注力しており、海外拠点管理の経験者が重宝される環境です。

その他(台湾・ベトナム・ミャンマー)

事業内容:東南アジアおよび台湾の現地法人による輸送受注および三国間輸送の展開。

業績推移:営業収益は1,663百万円(前年比2.4%増)、セグメント利益は175百万円(前年比16.0%減)。

注目ポイント:ベトナムやミャンマーでの事業活動費用増により利益は減少したものの、三国間輸送の受注は堅調です。特に東南アジア諸国からの取扱量を積み増す戦略をとっており、新興国市場での物流網構築に携われるチャンスがあります。

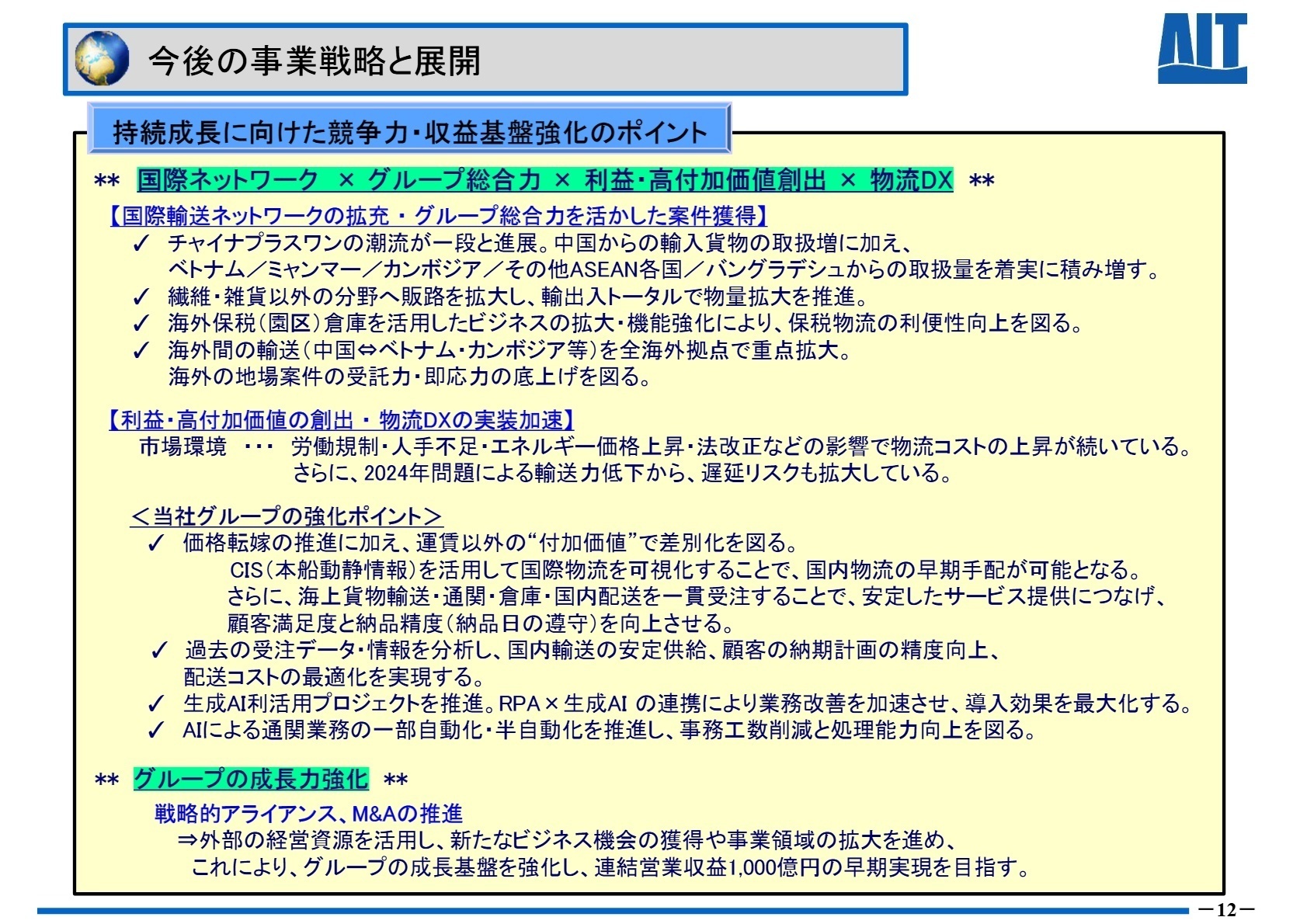

3 今後の見通しと採用の注目点

出典:2026年2月期 決算補足資料 P.12

次期の連結業績予想は、営業収益62,500百万円(前年比7.0%増)、営業利益4,530百万円(前年比7.9%増)と、成長を加速させる計画です。特に「チャイナプラスワン」の潮流を捉え、ベトナムやカンボジア、バングラデシュ等からの取扱量を着実に積み増す方針を掲げています。

注目すべきは生成AIの利活用推進です。グループ内の事務工数削減だけでなく、AIによる通関業務の一部自動化を推進することで、処理能力の飛躍的な向上を狙っています。また、繊維・雑貨以外の分野へも販路を拡大する計画であり、特定業界の知見を持つ人材やデジタル技術に精通した人材へのニーズが高まっています。

4 求職者へのアドバイス

「アパレル物流」という強固な専門領域を持ちながら、「CIS」などの自社デジタル基盤で差別化を図っている点が同社の魅力です。単なる配送の代行ではなく、DXを活用して国際物流を可視化し、顧客の納期管理やコスト最適化を支援する「物流コンサルティング」としての側面を強調すると、高い評価を得られる可能性があります。

・「生成AIやRPAを活用した通関業務の自動化は、現場のオペレーションをどのように変えていく計画でしょうか?」

・「繊維・雑貨以外の新規分野への販路拡大において、どのような業界知見が今の組織に最も必要とされていますか?」

・「海外保税倉庫を活用したビジネス強化において、日本側からどのようなサポートを期待されていますか?」

5 転職者が知っておきたい現場のリアル

残業は非常に少ない

残業は非常に少ないです。19時以降はほとんど誰も残っておらず、残業も控えるようにという体質の会社です。月間の残業時間の合計は、平常時で10時間未満、繁忙期でも20時間になることは稀です。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]一人一人の負担が増えている

件数が増加しているにもかかわらず、システム化が追いついておらず、人海戦術にてなんとか捌いている。だが、人の補充も追いついておらず、一人一人の負担が増えている。

(20代後半・物流サービス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社エーアイテイー 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社エーアイテイー 2026年2月期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。