0 編集部が注目した重点ポイント

① ダイセキ環境ソリューションを完全子会社化する

2025年12月に連結子会社であった株式会社ダイセキ環境ソリューションの完全子会社化を完了しました。これにより、グループ内の経営資源の集中と意思決定の迅速化が図られます。転職者にとっては、土壌汚染処理領域でのグループ一体となったキャリア機会の拡大が期待できる重要な構造変化です。

② 過去最高の売上高718億円を達成する

2026年2月期は、主力である廃液処理事業の入荷量回復やリサイクル燃料の販売伸長により、売上高が過去最高を更新しました。原材料費や労務費の高騰という逆風下でも、新規顧客の積極獲得により増収増益の基調を維持しており、極めて安定した経営基盤を誇っています。

③ 気体ビジネスへの本格参入を開始する

2026年1月にSyncMOF株式会社よりMOF(多孔性配位高分子)事業を譲受しました。従来の「液体」中心のビジネスから、二酸化炭素や水素などの「気体」をターゲットとした新領域へ事業領域を拡大します。環境創造企業として、最先端技術を用いた新規事業開発に携わるチャンスが生まれています。

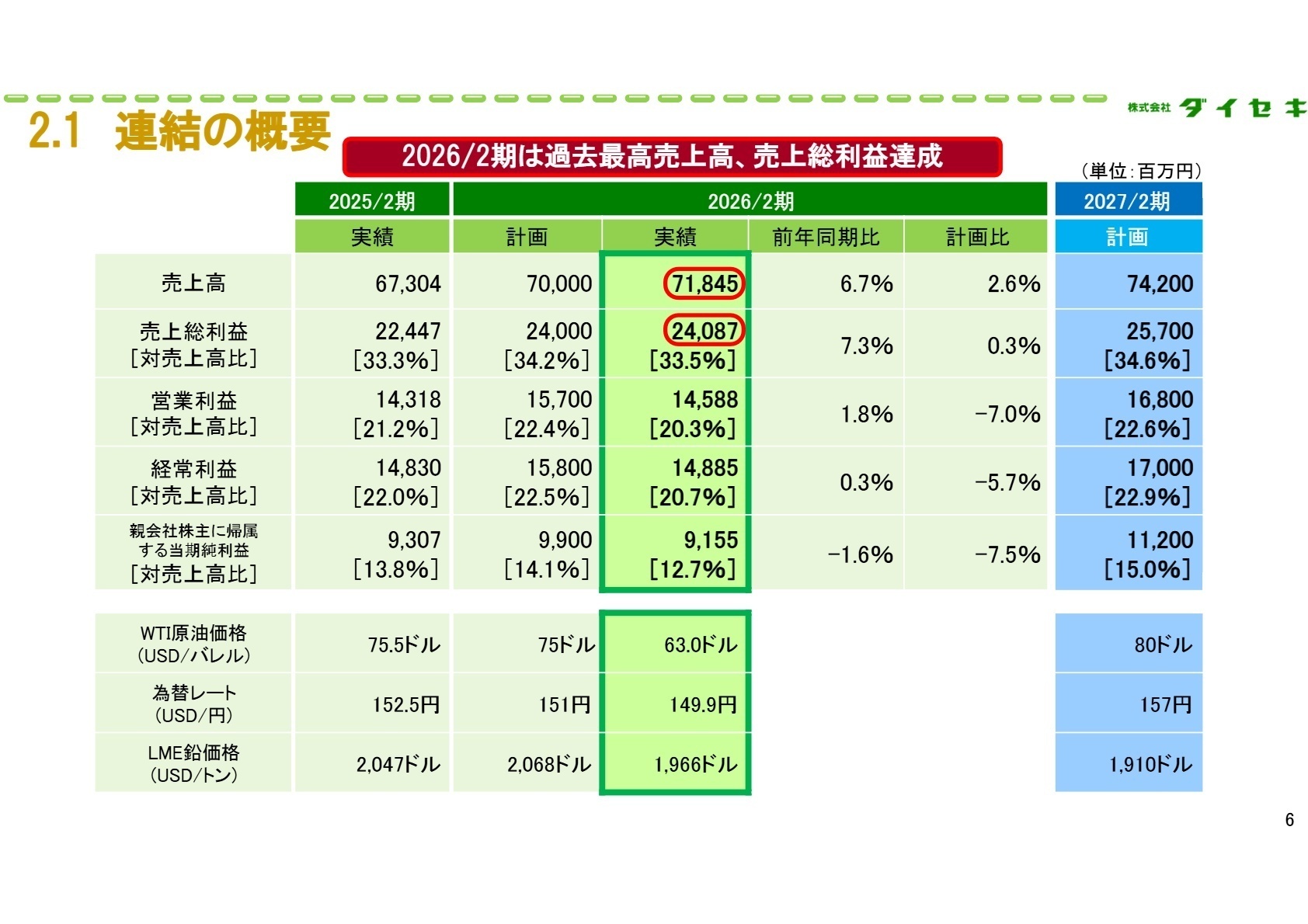

1 連結業績ハイライト

出典:2026年2月期 決算資料 P.7

当連結会計年度の業績は、売上高が前期比6.7%増の71,845百万円となり、過去最高の売上高を達成しました。営業利益についても、子会社の完全子会社化に伴うTOB費用等の一過性費用を吸収しつつ、前期比1.8%増の増益を確保しています。親会社株主に帰属する当期純利益は、事業譲受に伴う減損損失の影響により同1.6%減となりましたが、本業の収益力は極めて強固です。

期初計画に対する進捗状況を評価すると、売上高は計画比102.6%と上振れて着地しており、事業環境は非常に順調です。営業利益はTOB関連費用などの特殊要因により計画比では若干の未達(93%)となりましたが、これらは成長のための先行投資という側面が強く、次期以降の利益貢献が期待される内容となっています。

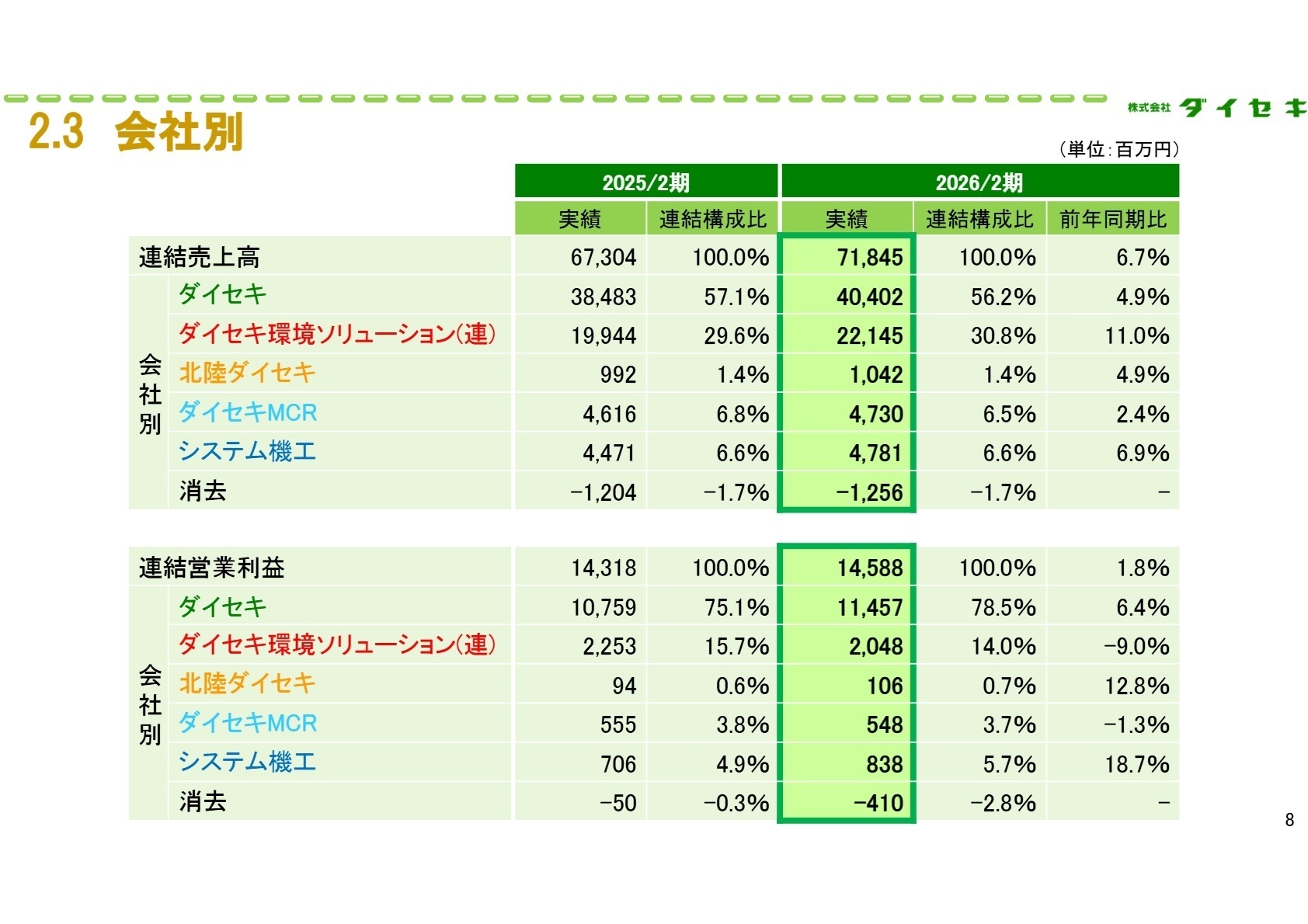

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算資料 P.9

株式会社ダイセキ(単体)

事業内容:産業廃棄物の中間処理、廃液処理、リサイクル燃料の製造・販売。グループの核となる事業。

業績推移:売上高40,402百万円(前期比+4.9%)、営業利益11,457百万円(同+6.4%)。

注目ポイント:半導体関連の廃液需要が底堅く、九州事業所等での設備投資を加速させています。石炭代替のリサイクル燃料販売も好調で、カーボンニュートラル貢献という新たな価値提供により、営業・技術の両面で高い専門性を持つ人材が求められています。

ダイセキ環境ソリューション(連結)

事業内容:土壌汚染の調査・浄化処理、資源リサイクル(廃石膏ボード等)事業を展開。

業績推移:売上高22,145百万円(前期比+11.0%)、営業利益2,048百万円(同-9.0%)。

注目ポイント:完全子会社化により、親会社ダイセキとの顧客紹介連携が深化(売上高13億円規模)。関東エリアの大規模案件やインフラ整備案件が好調に推移しています。再開発に伴う土壌調査ニーズは旺盛で、コンサルティング能力を備えた人材の重要性が増しています。

株式会社ダイセキMCR

事業内容:使用済み自動車バッテリーからの鉛リサイクルおよび精錬事業。

業績推移:売上高4,730百万円(前期比+2.4%)、営業利益548百万円(同-1.3%)。

注目ポイント:大規模修繕を経て、工場稼働が極めて安定し、売上高は過去最高を更新しました。プレミアム価格での販売戦略を推進しており、サーキュラーエコノミーの最前線で製造効率の改善や品質管理を担うプロフェッショナルが活躍できる環境です。

システム機工株式会社

事業内容:石油タンク等の大型タンク洗浄工事および関連メンテナンス。

業績推移:売上高4,781百万円(前期比+6.9%)、営業利益838百万円(同+18.7%)。

注目ポイント:高収益案件の完遂により、売上・利益ともに過去最高を大幅更新しました。ダイセキとの連携による新規顧客獲得も加速しており、エネルギーインフラの維持管理を担う現場マネジメントのキャリア価値が非常に高いセグメントです。

北陸ダイセキ株式会社

事業内容:潤滑油製造および石油製品の販売。

業績推移:売上高1,042百万円(前期比+4.9%)、営業利益106百万円(同+12.8%)。

注目ポイント:地域に根ざした事業展開を継続しており、小規模ながら二桁の営業増益を達成。安定した収益基盤を維持しています。

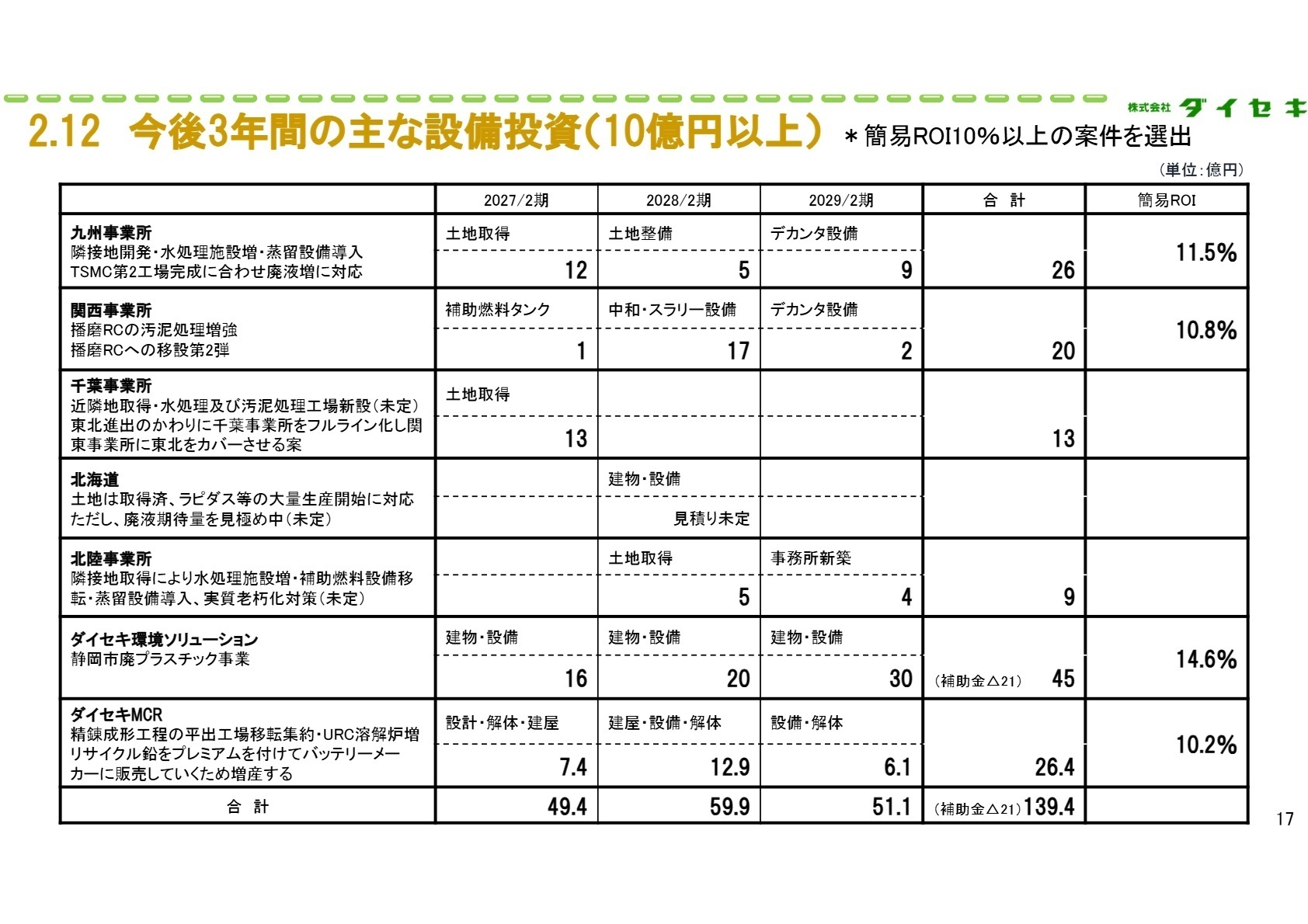

3 今後の見通しと採用の注目点

出典:2026年2月期 決算資料 P.18

2027年2月期の連結業績予想は、売上高74,200百万円(前期比3.2%増)、営業利益16,800百万円(前期比15.1%増)と大幅な増益を見込んでいます。前期に計上した一過性費用の解消に加え、ダイセキ環境ソリューションの完全子会社化による利益取り込み(親会社株主帰属利益は同22.3%増を予想)が寄与する見通しです。

成長戦略の柱として、今後3年間で約139億円の大型設備投資を計画しています。特に九州事業所でのTSMC第2工場稼働に合わせた水処理施設増強や、ダイセキ環境ソリューションによる静岡市での廃プラスチック事業開始など、社会ニーズに直結するプロジェクトが目白押しです。さらに、SyncMOFから引き継いだ気体ビジネスにより、CO2回収や水素関連の最先端領域へも進出します。これらの挑戦的な投資を成功させるため、従来の環境ビジネスの枠を超えた、技術・営業の専門人材が必要不可欠となっています。

4 求職者へのアドバイス

ダイセキは国内製造業の廃液処理において圧倒的なシェア(100名以上の製造工場に対し25.6%のシェア)を誇る「エッセンシャルな企業」です。社会の土台を支える安定性と、気体ビジネス(MOF)への参入というベンチャー気質が共存しています。「環境問題への実効的な貢献」と「次世代技術の社会実装」を両立させたいという軸は、同社に非常に強く響くでしょう。

- 「MOF(多孔性配位高分子)事業を液体から気体への領域拡大の第一歩とされていますが、今後数年でどのような営業・技術体制の構築を予定されていますか?」

- 「ダイセキ環境ソリューションの完全子会社化により、グループ間での異動や合同プロジェクトの機会はどのように変化していく見通しでしょうか?」

- 「国内シェア30%という目標達成に向け、特に新規顧客獲得において中途採用者にどのような経験やマインドを期待されていますか?」

5 転職者が知っておきたい現場のリアル

すぐに産休育休の話が出てすんなりとれた

先輩で、妊娠が発覚した時、会社からは「退職」という言葉は一切出ず、すぐに「産休・育休」の話が出て、すんなり産休・育休がとれた。

(20代後半・営業事務・管理事務・女性) [キャリコネの口コミを読む]目標の売上額を3ヶ月連続達成する必要がある

各事業所にて事業所全従業員に対して現金で達成賞がもらえるが、目標の売上額を3ヶ月連続達成する必要がある。

(20代後半・営業事務・管理事務・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ダイセキ 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社ダイセキ 2026年2月期 決算資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。