0 編集部が注目した重点ポイント

① PPIHの子会社となり連携を深める

2025年8月に自己株式を取得したことに伴い、PPIHの所有する議決権比率が40%超となり同社の親会社(子会社化)となりました。PPIHの長期経営計画における惣菜戦略のもと、グループ店舗への納品拡大や新業態への出店を見据えた業務連携が急速に深化しています。この体制刷新により、アライアンス推進を主導する専門人材のキャリア機会が拡大する見通しです。

② 愛知扶桑ファクトリーの新設を決める

生産供給体制の強靭化に向けて、同社として最大規模となる新たな生産拠点「愛知扶桑ファクトリー(仮称)」の建設を決定しました。取得見込価額は48億65百万円で、2026年6月に着工し2028年3月の稼働開始を予定しています。急増するグループ需要を支える大規模な投資プロジェクトであり、工場の立ち上げや最先端の生産管理に関わる即戦力人材の需要が急増しています。

③ テナント事業が34.6%の増益を達成する

当期のテナント事業は売上高が前年同期比3.3%増の47,420百万円、セグメント利益が前年同期間に比べ34.6%増益の2,871百万円と極めて好調に推移しました。自社工場製造の内製商品の導入強化や、外販事業との連携強化による機会損失の低減が実を結び、収益性の劇的な改善に成功しています。

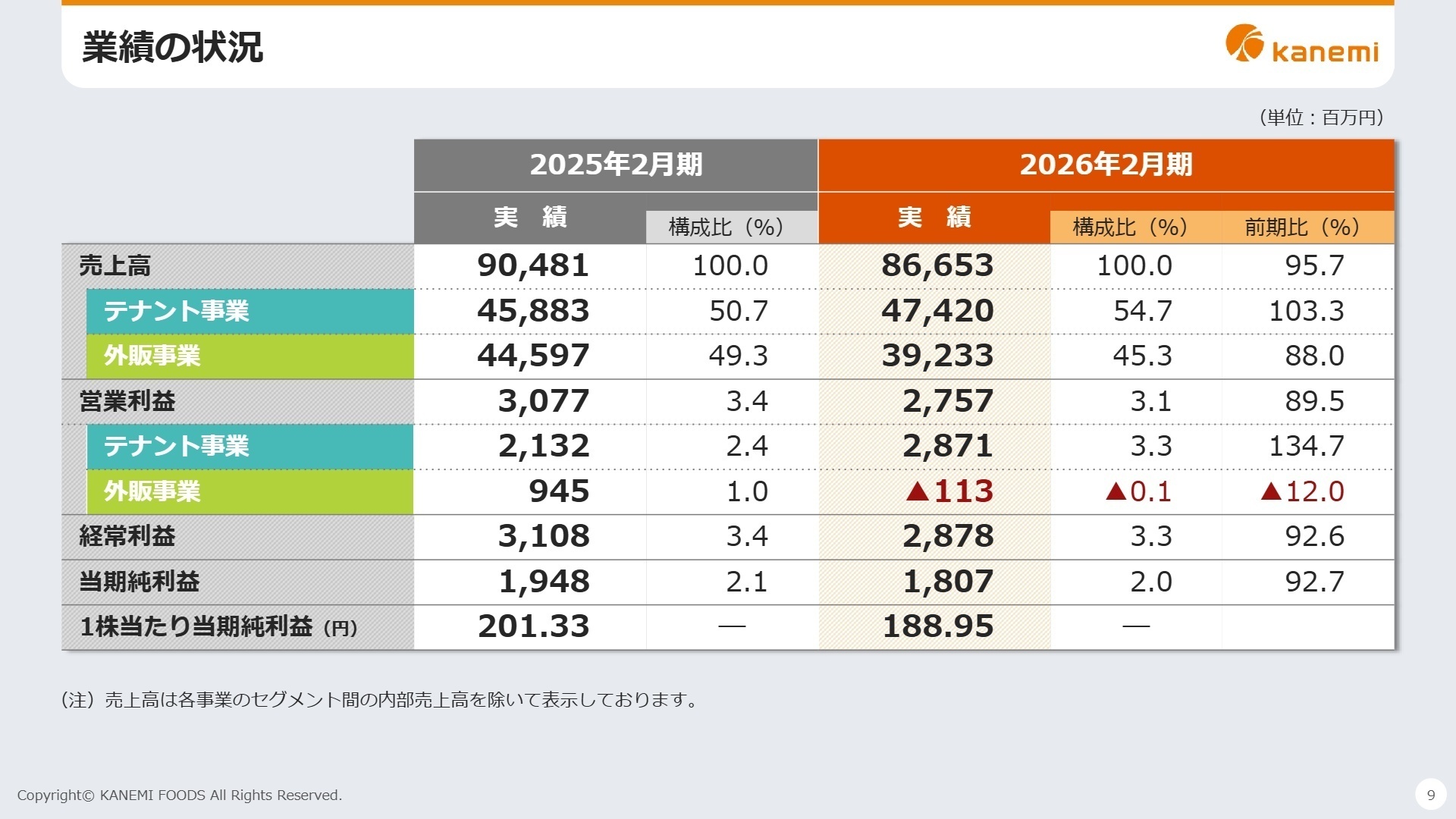

1 連結業績ハイライト

出典:決算説明会資料 P.9

売上高

86,653百万円 (前期比-4.2%)

営業利益

2,757百万円 (前期比-10.4%)

経常利益

2,878百万円 (前期比-7.3%)

当期純利益

1,807百万円 (前期比-7.2%)

当事業年度の売上高は前年同期間に比べ4.2%減収の86,653百万円となりました。テナント事業がインバウンド需要や売場改革に牽引されて増収を達成した一方、外販事業において前事業年度末に断行した生産体制整備にともなう拠点政策の影響により、主要コンビニ向けの納品が減少したことが主な要因です。利益面においても、外販事業における一時的な設備投資や拠点再編コストの増加が重なり、営業利益は10.4%減の2,757百万円での着地となりました。

通期予想に対する進捗状況を評価すると、当期はすでに確定した通期実績の報告であるため、事前の修正計画に基づいた業績の着地を評価することとなります。主要コンビニ向けの拠点再編という一時的な痛みを伴う構造改革を断行しながらも、自己資本比率は前年同期末の77.7%から77.9%へとさらに向上しており、次期以降の再成長に向けた財務基盤および生産体制の整備はきわめて順調な足場を固めたと言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明会資料 P.10

テナント事業

【事業内容】 スーパーマーケットや百貨店、駅ナカ等の商業施設への総合惣菜、寿司、洋風惣菜店の出店・販売および回転寿司店の運営。

【業績推移】 売上高:47,420百万円 (前期比3.3%増)、セグメント利益:2,871百万円 (前期比34.6%増)。

【注目ポイント】 自社工場で製造された高品質な内製商品の導入強化により、売場での作業効率を高め機会損失を大幅に低減しました。「出来立て・作りたて」の徹底やシズル感を演出する販促強化が実を結んでいます。「eashion」でのインバウンド需要獲得や、PPIHの新業態「ロビン・フッド」への出店を見据えた売場構築など戦略的な施策が加速しており、先進的な店舗マネジメントや商品MDを牽引する人材が強く求められています。

外販事業

【事業内容】 ファミリーマートや鉄道系コンビニ、生活協同組合等への弁当、おにぎり、パスタ、惣菜等の大量製造および納品。

【業績推移】 売上高:39,233百万円 (前期比12.0%減)、セグメント損失:113百万円 (前年は945百万円のセグメント利益)。

【注目ポイント】 鉄道系コンビニ向けやPPIHグループ店舗への納品は堅調に拡大しました。一方で、前事業年度末に断行した生産体制整備にともなう拠点政策により主要コンビニ向けが一時的に減収となり、初期コストの重なりから赤字着地を余儀なくされました。しかし現在は、テナント事業向け内製商品を下支えする冷凍設備や野菜加工設備の導入など、戦略的製造拠点への転換を強力に推進中であり、工場の自動化や高度な品質衛生管理を主導する即戦力が必要です。

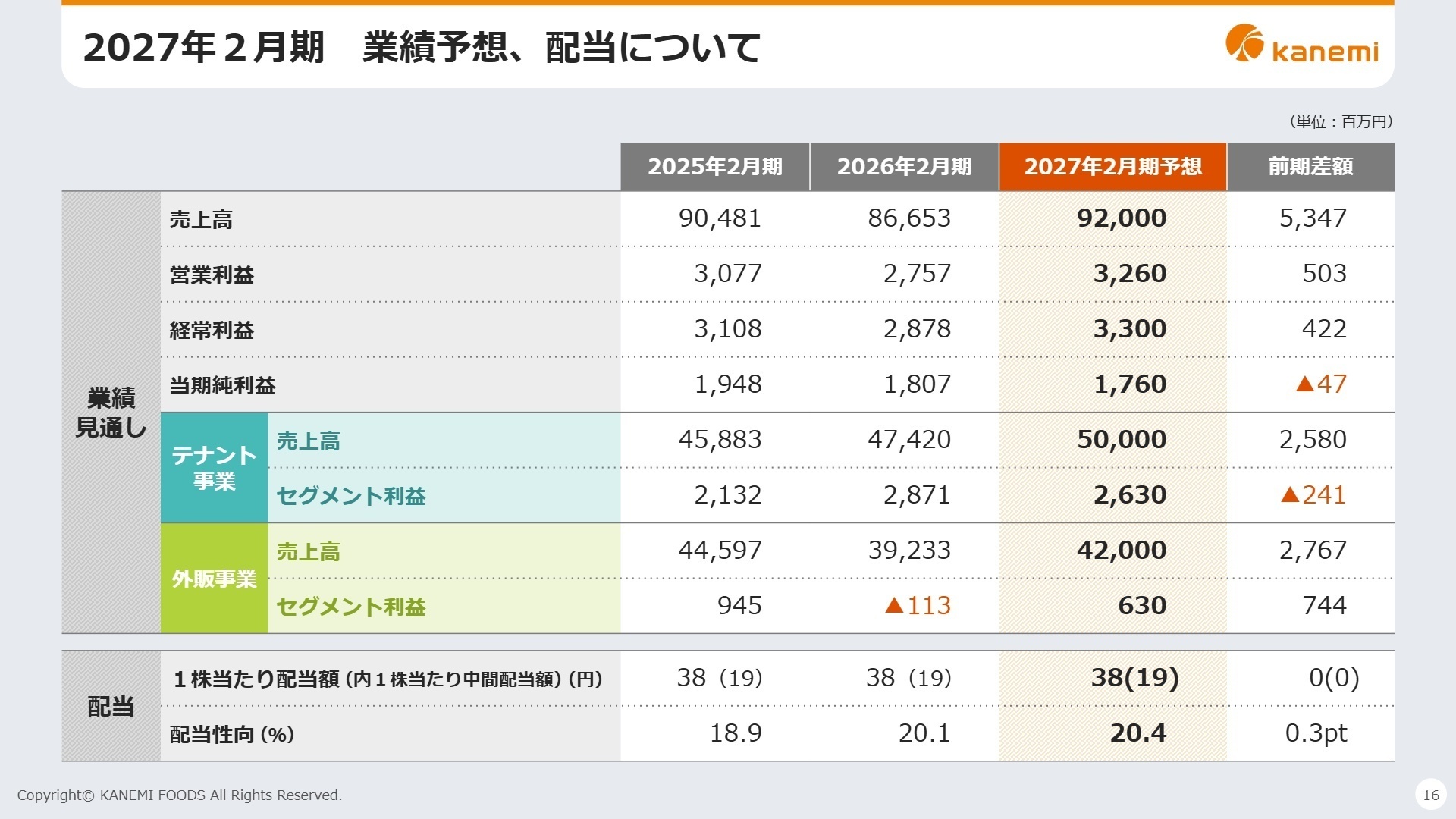

3 今後の見通しと採用の注目点

出典:決算説明会資料 P.16

2027年2月期の通期業績予想は、売上高92,000百万円(前期比6.1%増)、営業利益3,260百万円(前期比18.2%増)、経常利益3,300百万円(前期比14.6%増)と、拠点政策のマイナス影響を跳ね返す大幅な増収増益へのV字回復を計画しています。新たに策定したパーパス「“おいしさ”で、こころを動かす。」を原点とし、価格競争に埋没しない五感に響く商品開発を推進する方針です。

成長への最大のドライバーは、親会社であるPPIHとの業務提携の深化です。PPIHが本格展開を進める新業態「食品強化型ドンキ=ロビン・フッド」への出店や総菜需要の爆発的な拡大に的確に対応すべく、次期は総額6,054百万円にのぼる過去最大級の設備投資計画を策定しました。特に外販事業へ5,397百万円を集中配分し、新工場の建設推進や生産設備の更新・増強、タレ・ソース類の内製化による仕入れコスト削減、生産管理のDX化を強力に推し進めます。JFS-Bプラス規格の取得に向けた管理体制の強化など、食の安全と効率化を極限まで追求する組織へと変貌を遂げる過渡期にあり、サプライチェーン変革や最新鋭工場のオペレーション構築を担う中途採用人材への期待はかつてないほど高まっています。

4 求職者へのアドバイス

同社は、強固な顧客基盤を誇る中核の総菜ビジネスを土台としながら、2025年8月に東証スタンダード上場のメガ小売企業であるPPIHの子会社となったことで、次元の異なる成長ステージへと突入しています。PPIHが成長戦略の中核に据える「惣菜」の最重要供給拠点として、愛知扶桑ファクトリーをはじめとする空前の大規模投資や新フォーマット「ロビン・フッド」への参画が連動するダイナミックな変革期にあります。面接では「大手グループアライアンスの圧倒的なスケールメリットと、同社が長年培ってきた『安全・安心・美味しさ』の製造ノウハウが融合する最前線で、自身の生産管理・MDスキルを活かして次世代の食インフラ構築を牽引したい」という未来志向のストーリーをアピールすることで、熱意の伝わる志望動機が完成します。

・2027年2月期に計画されている5,397百万円にものぼる大規模な外販事業への設備投資について、新工場の建設推進や生産設備の増強、ならびに生産管理のDX化や新型機器の導入を成功させるにあたり、今回の中途採用で現場に加わるスペシャリストに最も期待される即戦力としての成果について教えてください。

・PPIHの新業態「ロビン・フッド」への本格出店に向け、従来の枠にとらわれない新たなMD展開や買い場づくりが全社方針として掲げられていますが、カネ美食品がこだわる美味しさと、ドン・キホーテの「偏愛めし」に代表されるエッジの効いたブランド戦略を融合させる上で、商品企画や開発チームにはどのようなマインドセットが求められますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

有給は問題なくとれる

今の職場になってからはいないがやはり、店舗や部署によっては当たり、ハズレがありいい職場、上司に当たれば有給は問題なくとれる。

(30代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- カネ美食品株式会社 2026年2月期 決算短信〔日本基準〕(非連結)

- カネ美食品株式会社 2026年2月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。