0 編集部が注目した重点ポイント

①食品スーパー「サンモール」を子会社化し、群馬エリアの攻勢を強める

2025年3月、成長戦略の一環として群馬県を中心に展開する食品スーパー株式会社サンモールを子会社化しました。これにより、同県の店舗数は前期比6拠点増の11拠点へと急拡大しています。既存のディスカウントストア「ジェーソン」と食品スーパーの強みを掛け合わせた共同店舗(ハイブリッド)化を推進しており、生鮮・惣菜部門の強化によるキャリア機会が広がっています。

②PB飲料の爆発的ヒットが支える商品力と製造内製化を加速させる

自社オリジナル商品「尚仁沢の天然水」が2026年2月時点で累計販売約6,400万本を記録するなど、圧倒的な支持を得ています。2025年2月には新倉庫が完成し、設備機器の更新・拡充による増産体制を確立しました。メーカー機能を内製化することで、物価高騰下でも低価格を維持する「ビジネスをサイエンスする」経営手法が顕著に表れています。

③財務基盤の健全化へ向けた戦略的な減損処理を実施する

2026年2月期はサンモールの経営基盤健全化を目的に、のれんや一部固定資産の減損処理を行い、上場来初の赤字を計上しました。これは将来の償却負担を軽減させるための一過性の戦略的赤字であり、自己資本比率は54.5%と財務の健全性は維持されています。来期以降の増益回帰に向けた経営基盤の再整備が完了した段階にあります。

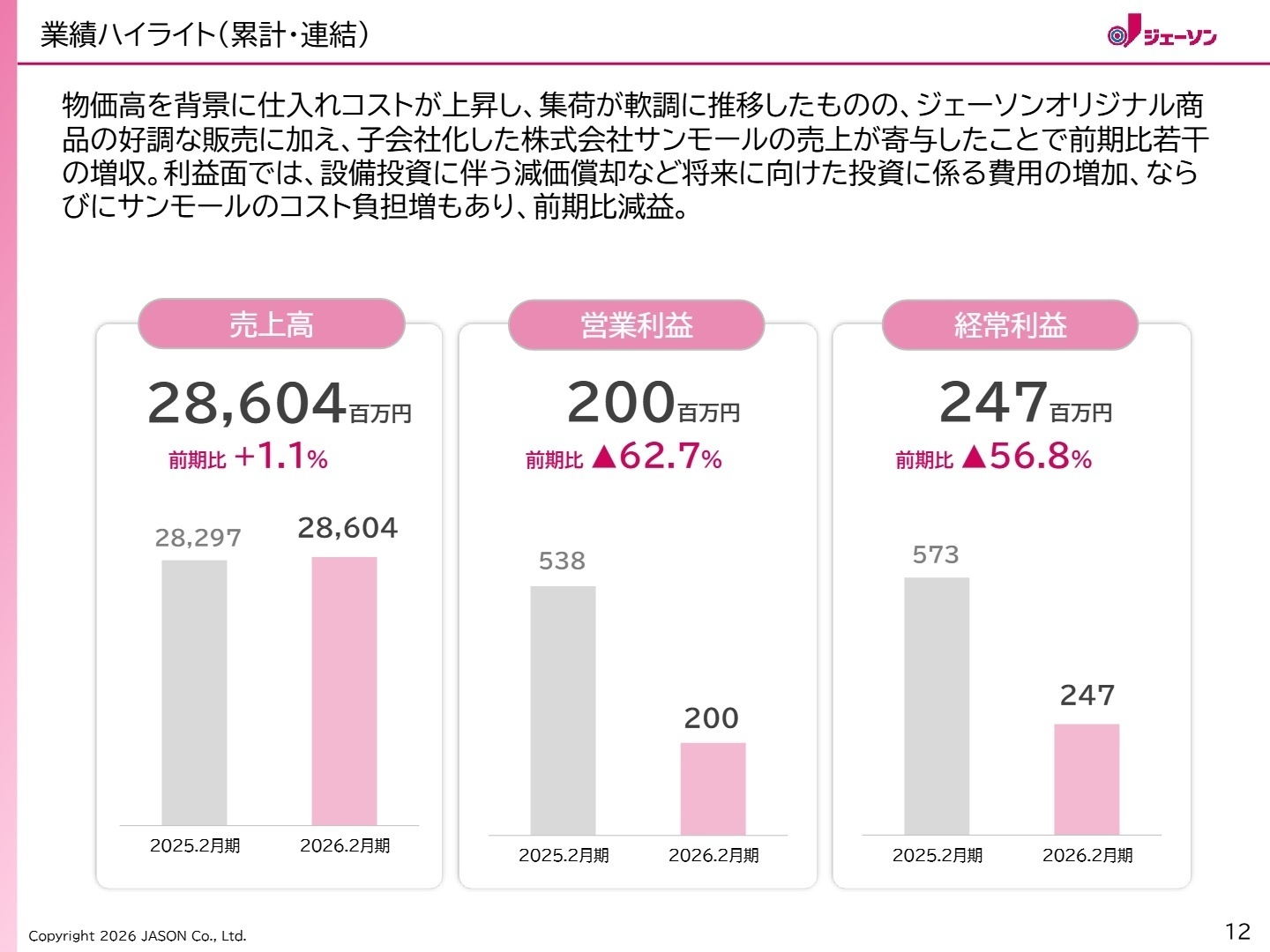

1 連結業績ハイライト

出典:2026年2月期 決算説明資料 P.12

売上高

286億400万円

(前期比 +1.1%)

営業利益

2億円

(前期比 △62.7%)

経常利益

2億4,700万円

(前期比 △56.8%)

2026年2月期の売上高は286億400万円となり、当初計画の286億円を100.0%の達成率で着地させました。増収の主因は、2025年3月から子会社化したサンモールの連結開始に加え、自社オリジナル飲料(天然水・炭酸水)の好調な販売にあります。一方、利益面では物流網の強化に向けた車輌購入やM&A関連費用、サンモールの設備更改などの将来投資に伴う減価償却費が増加しました。さらにサンモールの経営基盤健全化を目的とした一過性の減損処理を実施したことで、当期純損失2億100万円を計上しています。

通期予想に対する進捗状況については、売上高が計画通り順調に推移した一方で、利益面は戦略的な減損処理により当初予想を下回りました。しかし、このコスト計上は来期以降の収益性を高めるための布石であり、財務体質の改善が進んでいます。

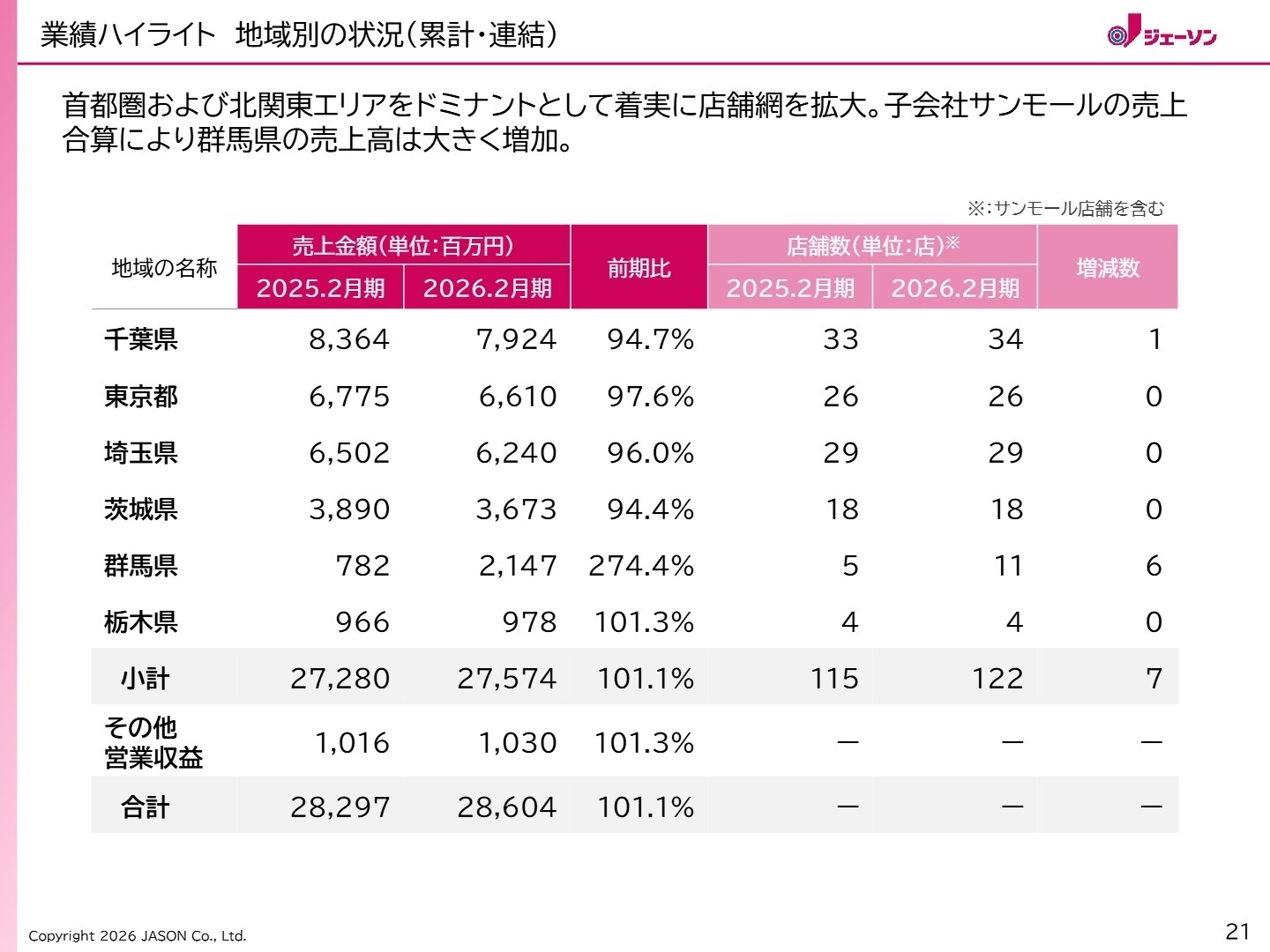

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明資料 P.21

千葉県(ドミナント中核エリア)

事業内容:本社所在地であり、グループ最大の34拠点を展開する基幹地域。物流センターをハブとした効率的なチェーン運営を継続。

業績推移:売上高79億2,400万円(前年比94.7%)。物価高に伴うJV商品の集荷調整の影響を受けたものの、基盤は盤石。

注目ポイント:2025年12月には香取多古町店を新規出店し、冷凍食品売り場の拡大など、既存店とは一線を画す新しい売場づくりを実践しています。地域に根ざした効率的な店舗マネジメント職のニーズが高いエリアです。

群馬県(新規成長エリア)

事業内容:子会社サンモールの地盤。食品スーパーとディスカウントストアの融合を進める最注力エリア。

業績推移:売上高21億4,700万円(前年比274.4%)。(注:サンモール買収に伴う急増。前年同期は未連結のため単純比較不可)

注目ポイント:初の共同店舗「沼田鍛冶町店」のオープンを皮切りに、食品スーパーの運営ノウハウとジェーソンのローコスト経営を融合させる改革が進行中です。組織統合期のダイナミズムを経験できる、転職者にとって最もチャンスの多いエリアと言えます。

東京都・埼玉県・茨城県・栃木県

事業内容:首都圏郊外の生活圏に特化した店舗展開。既存117店舗のうち多くの拠点がこのエリアに集中。

業績推移:栃木県(101.3%)を除き微減傾向。仕入れ価格高騰を受け、JV商品の利益率重視への転換を図っている。

注目ポイント:「いつでも安く、より短い時間で」というインフラとしての役割を追求。DXインフラの整備によりさらなる省人化と業務効率化を推進しており、現場の作業効率を引き上げるIT利活用が求められています。

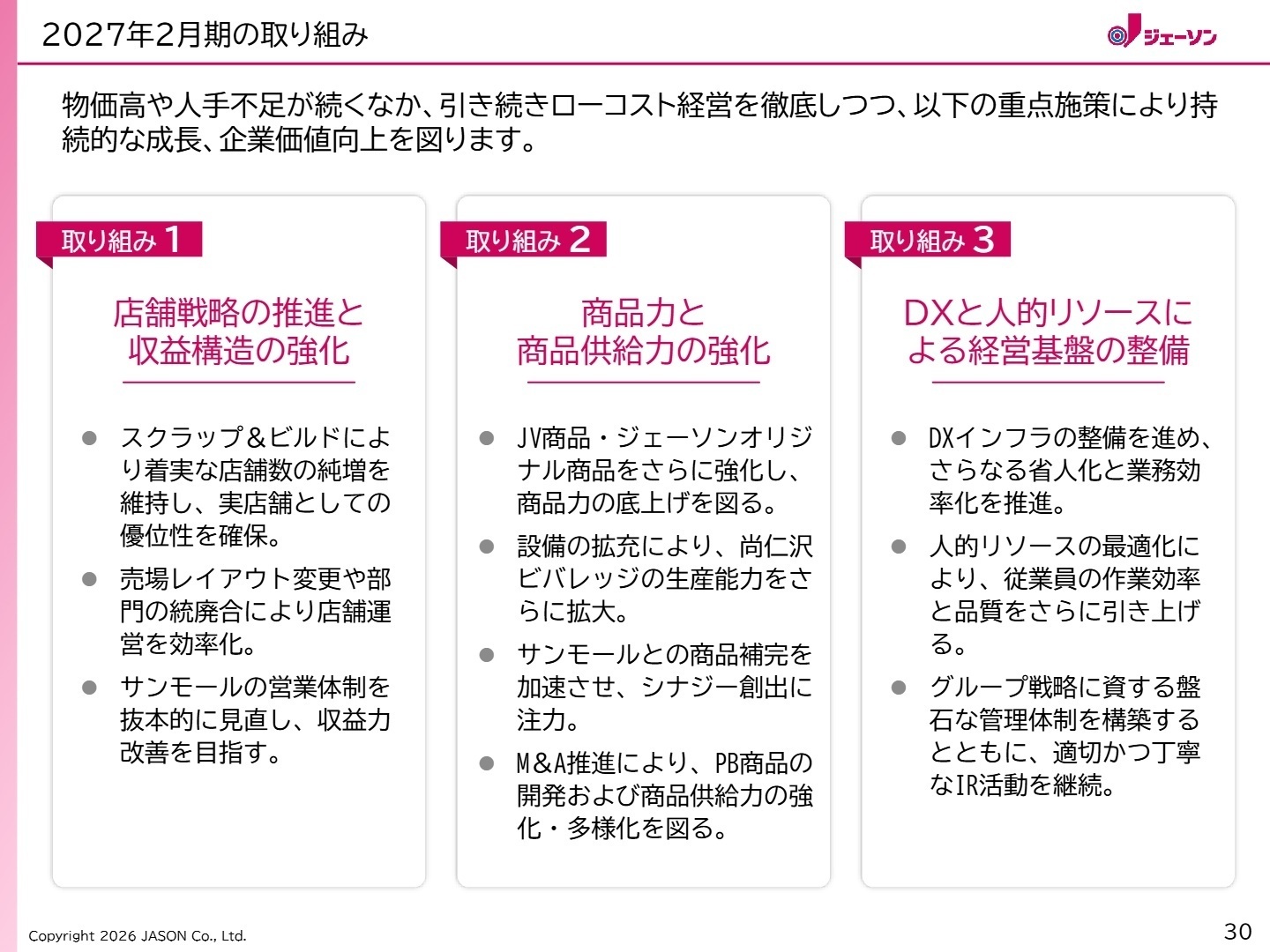

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明資料 P.30

2027年2月期は売上高290億円(前期比1.4%増)、親会社株主に帰属する当期純利益1億5,000万円と、増収増益基調への回帰を計画しています。注目すべきは、これまで戦略的に進めてきた「ビジネスの科学」の具現化です。具体的には、尚仁沢ビバレッジの生産能力拡大によるPB飲料のさらなる安定供給と、サンモールの営業体制抜本見直しによる収益力改善が両輪となります。

採用面では、実店舗としての優位性を確保するための「スクラップ&ビルド」を加速させる店舗開発人材や、店舗運営を効率化させるためのDXインフラ整備を担う専門人材の募集が活発化すると予想されます。また、M&A推進による商品供給力の強化・多様化も掲げられており、小売業界の常識に縛られない柔軟な発想を持つプロフェッショナルが求められる市場環境となっています。

4 求職者へのアドバイス

志望動機のヒント

同社は単なる安売り店ではなく、IT・物流の内製化を徹底した「科学的なローコスト経営」を強みとしています。特にサンモール買収に伴う「食品スーパー×ディスカウントストア」の融合という新しい業態開発に携われる点は、他社にない魅力です。自社工場での製造から物流、販売までを一貫して管理する垂直統合モデルに興味がある、あるいは地域インフラとしての店舗を支えたいという想いを軸にすると、非常に説得力のある志望動機になります。

面接での逆質問例

- 「サンモールとの共同店舗化において、具体的にどのような職種間の連携が、収益改善に最も寄与するとお考えでしょうか?」

- 「将来的な店舗DXとして、具体的にどのようなデジタルテクノロジーの導入を優先して検討されていますか?」

- 「PB商品の開発・増産体制が進む中で、今後飲料以外に注力されるカテゴリーやM&Aの方向性について伺えますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

どんどん若手が駆り出されている

中堅社員の退職や休職が相次ぎ、どんどん若手が駆り出されています。出世のチャンスではありますが、社内の試験に合格しなければ昇給できない仕組みになっているため、低賃金のまま難易度の高い仕事をしなければならない状況が多々発生しています。

(20代前半・ショップスタッフ・女性) [キャリコネの口コミを読む]お客様との距離を縮められたときが遣り甲斐

やはりお客様との距離を縮められたときが遣り甲斐を感じます。常連さんとのコミュニケーションなどが大切になってくると感じております。

(20代前半・フロアスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ジェーソン 2026年2月期 決算説明資料(2026年4月13日発表)

- 株式会社ジェーソン 2026年2月期 決算短信〔日本基準〕(連結)(2026年4月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。