0 編集部が注目した重点ポイント

①当期売上高89億7697万円で全ての予想を超える

当連結会計年度の売上高は89億7,697万円となり、当初予想に対して100.9%の達成率を記録しました。営業利益や経常利益、当期純利益を含む全ての損益項目において当初の業績予想を上回る着地を達成しており、企業の堅調なソフトウェア投資需要を背景に非常に堅調な事業運営が成果として表れています。

②2025年12月に理創社を子会社化しBtoB事業を広げる

2025年12月にソフトウェアの開発・受託事業を展開する株式会社理創を完全子会社化しました。当期は2026年2月28日をみなし取得日としているため貸借対照表のみの連結で損益には含まれませんが、今後はWEBシステム等の技術を補完し、グループ全体のBtoB事業におけるキャリア機会が拡大する見込みです。

③2026年3月にプリサイス社を子会社化し技術を補う

重要な後発事象として、2026年3月に製造業向けの管理システムに強みを持つプリサイス株式会社の全株式を取得し子会社化しました。前年は未連結のため単純比較不可ですが、自社にない業務系アプリケーション分野の知見を取り入れることで、関西圏における技術の補完と企業価値の最大化を強力に推進していきます。

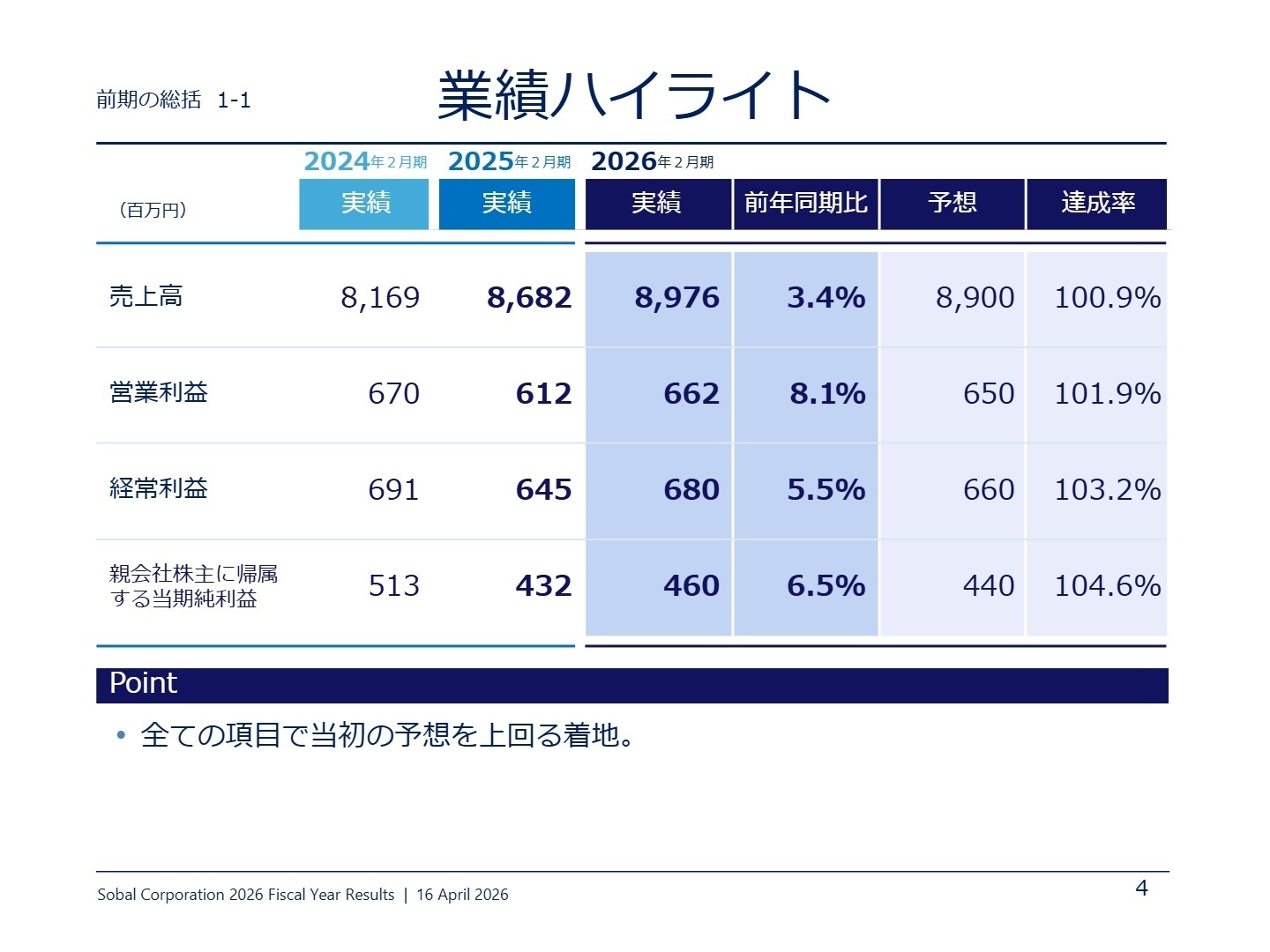

1 連結業績ハイライト

出典:決算説明会 2026年2月期 通期(第44期) P.4

売上高

8,976百万円

+3.4%

営業利益

662百万円

+8.1%

経常利益

680百万円

+5.5%

当連結会計年度の業績は、売上高が8,976百万円(前年同期比3.4%増)、営業利益が662百万円(同8.1%増)となり、堅実な事業運営による利益体質の強化が成果となって表れています。保有する投資有価証券の一部について評価を精査した結果、実質価額が著しく下落したため投資有価証券評価損23百万円を特別損失に計上したものの、親会社株主に帰属する当期純利益は460百万円(同6.5%増)と着実な成長を維持しています。

当初の通期業績予想に対する達成率を検証すると、売上高が100.9%、営業利益が101.9%、経常利益が103.2%、純利益が104.6%となり、すべての業績指標において当初計画を上回る水準を達成し、大変順調な結果で着地いたしました。

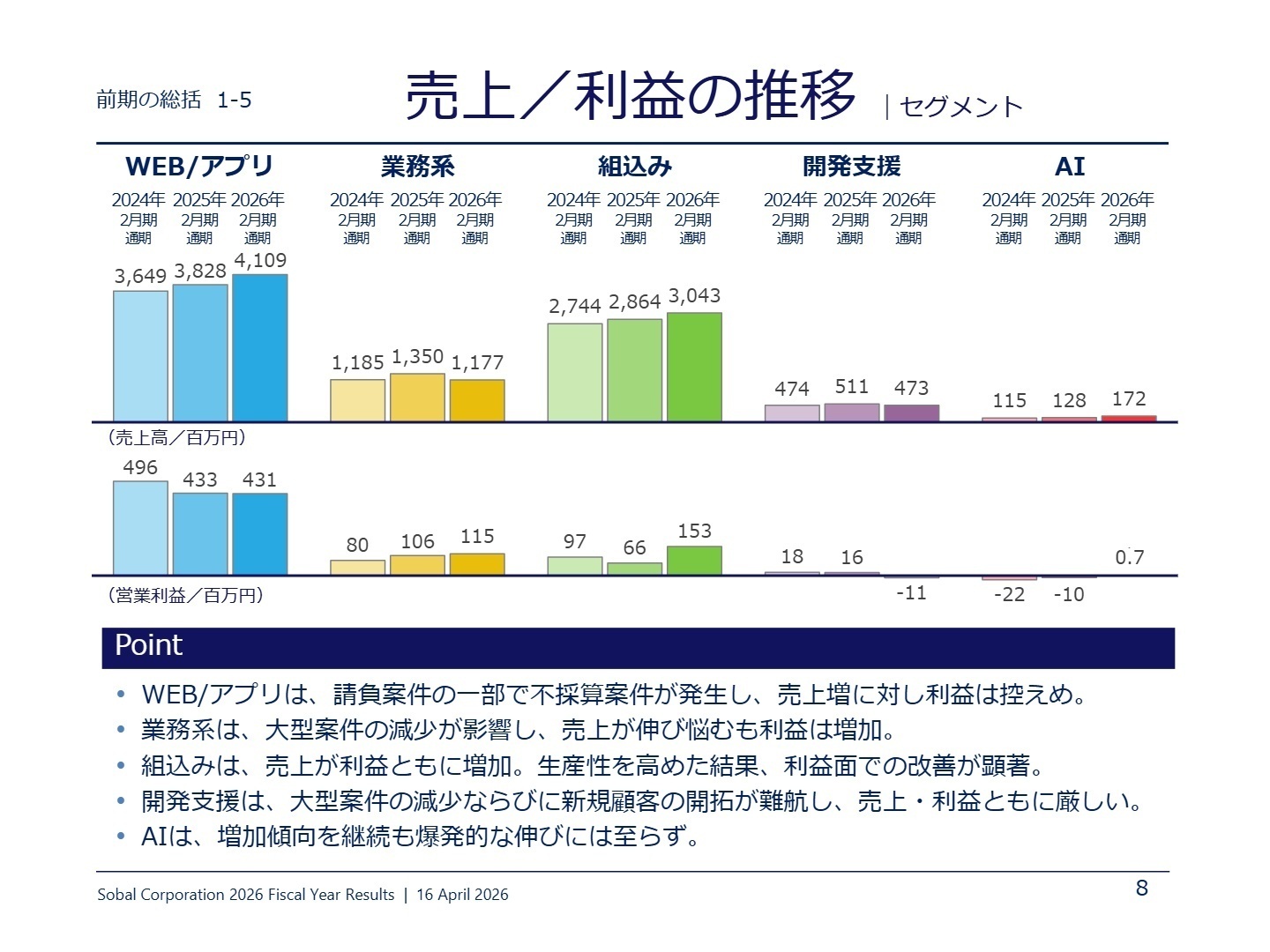

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明会 2026年2月期 通期(第44期) P.8

WEB/アプリ分野

【事業内容】WEB・クラウドシステム、スマホアプリの設計・開発、運用支援を手掛け、売上高全体の33.9%を占める中核分野です。

【業績推移】売上高は4,109百万円と前年比で拡大(短信記載では前年比約2%増)を維持しましたが、請負案件の一部で不採算案件が発生した影響により、営業利益は431百万円と控えめな推移となりました。

【注目ポイント】期初に受注・売上を見込んでいた一括受託案件の一部で計画変更があったほか、不採算プロジェクトへのリソース割かれが課題となりました。今後はプロジェクト管理体制の高度化と契約単価の改定を徹底していく方針であり、上流工程から請負プロジェクトを軌道に乗せられるマネジメント人材の確保が不可欠となっています。

業務系分野

【事業内容】中堅・大手企業向けの基幹業務システムや、エンタープライズ向けアプリケーションの構築・提供を担っています。

【業績推移】大型案件の減少が影響し、売上高は1,177百万円と伸び悩んだ(注:前年同期は未連結のため単純比較不可)一方、開発効率化を進めた結果、営業利益は115百万円へと増加しました。

【注目ポイント】プロジェクトの精査による効率化が進み、利益体質は改善しています。2026年3月に完全子会社化したプリサイス社(当期の連結損益には業績未含まれる)が製造業向け管理システムに高い強みを持つため、今後は同社の知見と融合した新たなシステム構築領域でのエンジニアの活躍フィールドが期待されています。

組込み分野

【事業内容】自動運転システム、デジタルカメラ・ビデオなどの家電製品、および産業用機器向けの組込みソフトウェア開発を行う領域です。

【業績推移】物流システム関連を主とした受注増に支えられ、売上高は3,043百万円(前年比約6%伸長)、営業利益は前年比約2.3倍となる153百万円と大幅な伸びを記録しました。

【注目ポイント】一括受託案件(成果物に対して対価が支払われる契約形態)の獲得強化と開発プロセスの改善による生産性向上が実を結び、利益面での改善が顕著に表れました。今後は同社が強みとする画像処理技術を活かし、自動車関連分野の営業・開発活動を最重点で推進していく方針であるため、高度な組込みソフトウェア技術者のニーズが急拡大しています。

開発支援分野

【事業内容】各種テクニカルマニュアルの制作業務や、顧客のプロジェクトに対するオンサイトでの技術的な開発サポート(SES=システムエンジニアリングサービス)を展開しています。

【業績推移】マニュアル制作業務の大型案件の減少や新規顧客開拓の難航により、売上高は473百万円(前年比約7%減)へ減少し、営業利益は10百万円の損失(前年は16百万円の利益)となりました。

【注目ポイント】(注:2025年12月に子会社化した理創社の業績は当期の連結損益には含まれていません)簡易的なマニュアル制作の市場縮小が進む中、同社はAI技術の応用などにより高い付加価値を提供できる組織への転換を進めており、新技術を用いた制作プロセスの再設計を担う変革意欲の高いエンジニアの育成に注力しています。

AI分野

【事業内容】AIを活用した高度なデータ分析や、最先端アルゴリズムを用いたシステム開発などを手掛ける、次世代の注力部門です。

【業績推移】売上高は172百万円(前年比34.3%増)と右肩上がりの成長を続け、営業利益は0.7百万円と黒字化へのマイルストーンを達成しました。

【注目ポイント】事業規模はまだ小さいものの、着実な増加傾向を継続しています。生成AIの普及がエンジニアリングにおける労働市場の構造を再編する可能性を見据え、プロジェクトマネージャーやAI活用およびDXが強力に推進できる次世代技術者の育成・確保を最重要テーマに掲げています。

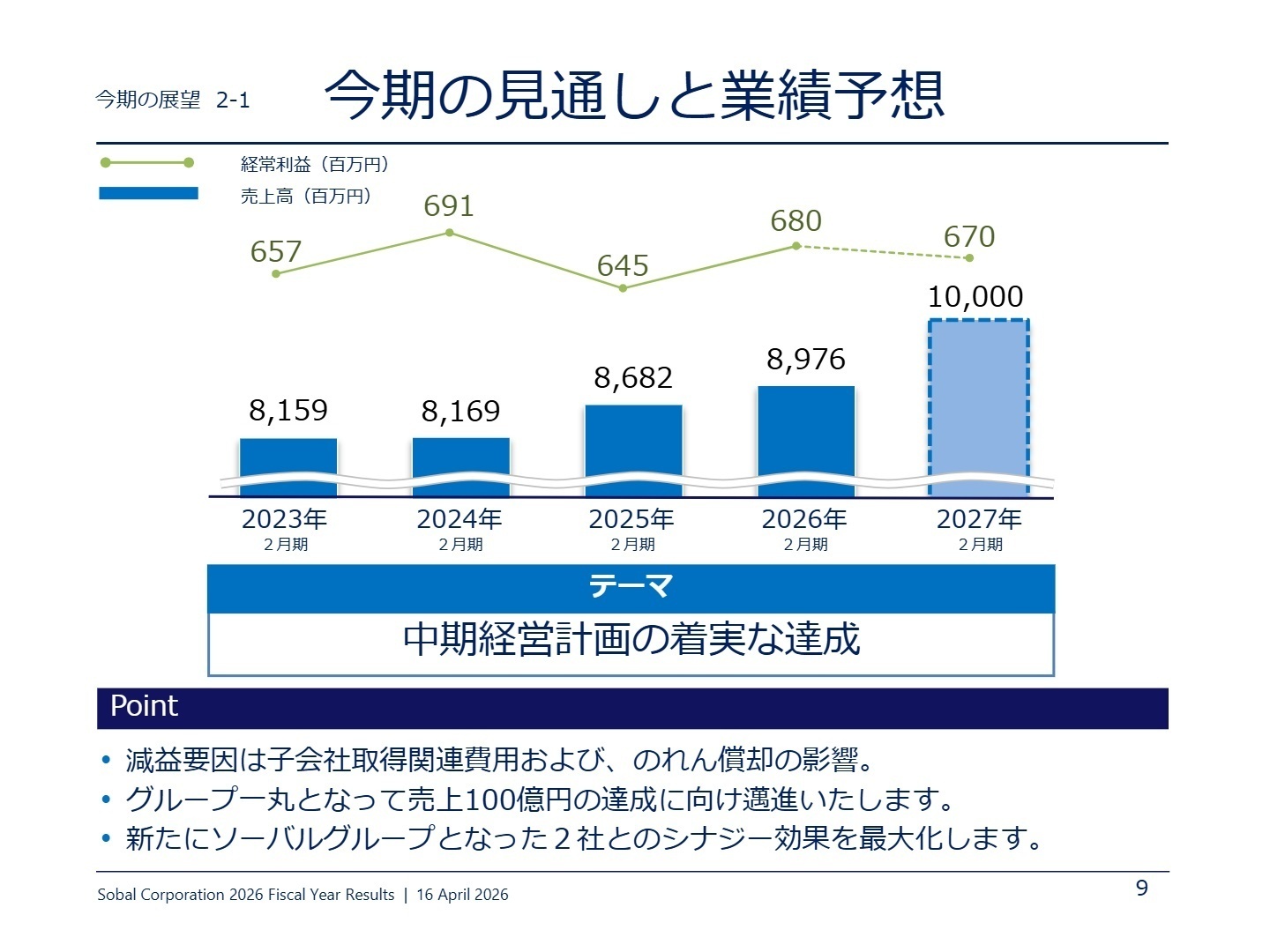

3 今後の見通しと採用の注目点

出典:決算説明会 2026年2月期 通期(第44期) P.9

2027年2月期の通期連結業績予想は、売上高10,000百万円(前期比11.4%増)、営業利益650百万円(同1.8%減)、経常利益670百万円(同1.6%減)を見込んでいます。一時的な減益要因として、活発に実行した子会社取得に関連する各種費用や、発生したのれん(M&Aによって生じる将来の超過収益力)の償却影響を織り込んでいますが、本業であるWeb/アプリケーションおよび業務系システム開発分野の顧客ニーズは極めて底堅く推移する見通しです。

組織としては「売上高100億円」の大台達成という明確なトップライン拡大のフェーズに入っており、技術者と事業の持続的な成長に向けた投資を緩めません。優秀な技術者の育成・確保はもちろん、上流工程への参画や顧客への提案活動が出来る「市場を動かせるエンジニア」の育成強化に注力していく方針であり、中途採用においてもコアメンバーとして活躍できるキャリア機会が豊富に用意されています。

4 求職者へのアドバイス

志望動機のヒント

同社が推進する中期経営計画の最終年度における「売上高100億円達成」への邁進や、相次ぐM&Aによる「グループシナジーの最大化」という明確な成長フェーズに焦点を当てると効果的です。特に、組込み分野における高い生産性向上の実績や、全社で注力している「プロジェクトマネージャーやAI・DX技術者の育成」という方針に対し、自身のこれまでの開発・管理経験がどのように貢献できるかを具体的に紐付けることで、技術者として輝く会社を目指す姿勢に共鳴している熱意を強力にアピールできます。

「2025年12月に子会社化された理創社、および2026年3月に子会社化されたプリサイス社とのグループシナジー最大化に向け、現在エンジニア組織の間でどのような具体的な技術交流や受託案件の共同提案などの連携が始まっていますでしょうか?」

「中期経営計画の最終年度として売上高100億円の達成を見据える中で、生成AIの普及によるエンジニアリング市場の構造再編を先取りし、中途入社するエンジニアに対して、どのような『上流工程への参画や顧客提案力』を最も期待されていますでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

プロジェクトマネージャの育成

外部にはプロジェクトマネージャの育成を歌っているが、実際にプロジェクトマネージャを目指すのは難しい。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ソーバル株式会社 2026年2月期 決算短信〔日本基準〕(連結)

- ソーバル株式会社 決算説明会資料 2026年2月期 通期(第44期)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。