0 編集部が注目した重点ポイント

①株式会社New Dealを新設し連結範囲を拡大する

2026年2月期より、新たに設立した株式会社New Dealを連結の範囲に含めています。同社は金融ソリューション事業において業務受託サービスや人材派遣などを展開しており、グループ全体の受託体制強化と効率化を担う組織として、転職者にとって新たなキャリア機会を広げる重要な構造的変化となっています。

②貸倒引当金の計上で営業利益が323百万円に減少する

当連結会計年度の営業利益は、一部の取引先に対する債権について回収可能性を慎重に検討した結果、100百万円を貸倒引当金繰入額として計上したことで大きく減少しました。ただし、この要因は一時的なものであり、来期は減益要因の解消と事業環境の回復による大幅な業績回復を計画しています。

③建築ソリューションの売上が前年比35.0%増に伸長する

建築ソリューション事業において、建築事業者からの敷地調査業務の受託および設計サポートサービスが非常に好調に推移し、セグメント売上高は1,281百万円へと急成長を遂げました。専門業務の標準化やデジタル化のニーズが拡大する中で、同領域をリードできる専門人材の需要が大きく高まっています。

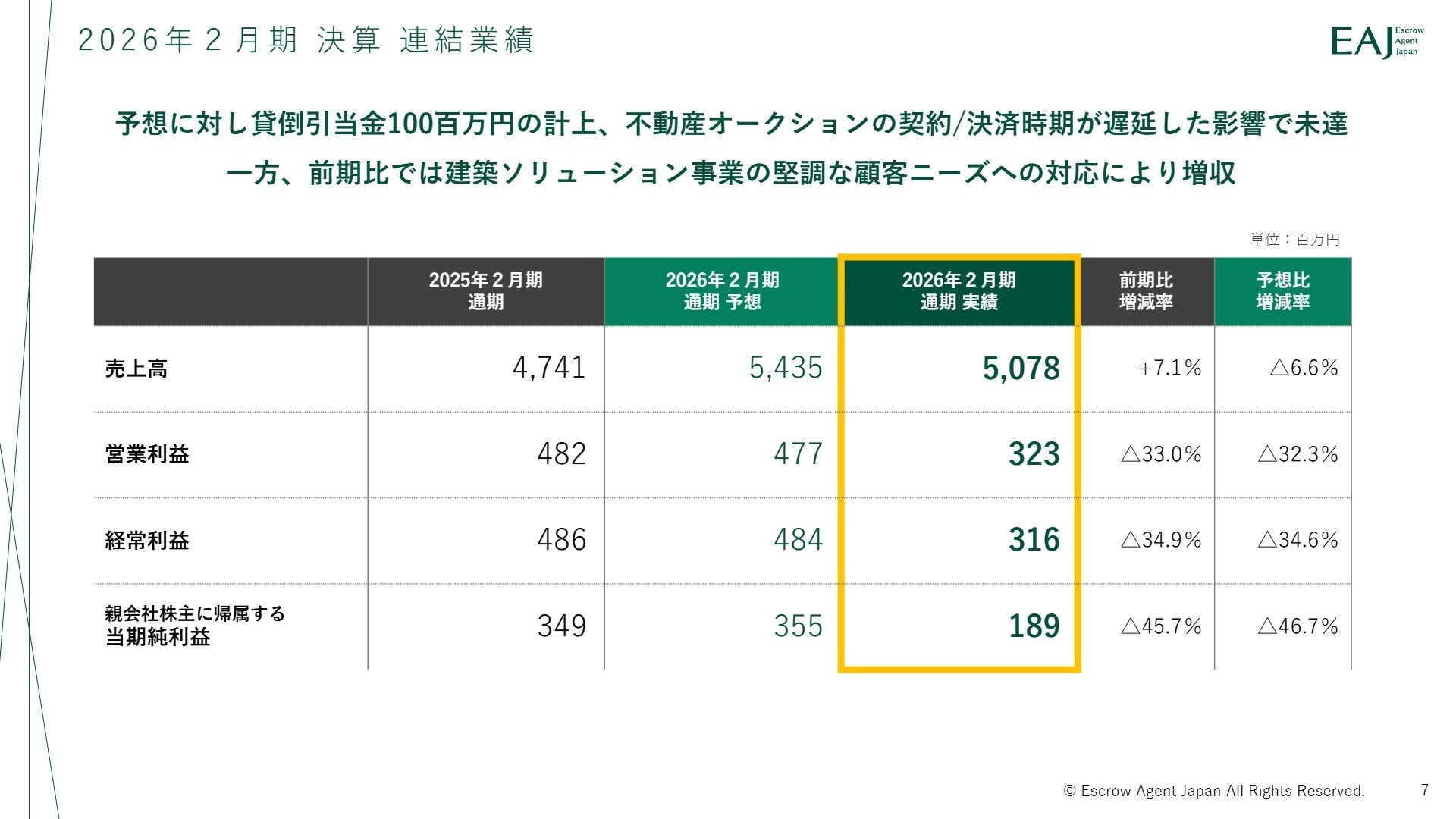

1 連結業績ハイライト

出典:2026年2月期 決算説明資料 P.7

売上高

5,078百万円

前年同期比 +7.1%

営業利益

323百万円

前年同期比 △33.0%

経常利益

316百万円

前年同期比 △34.9%

親会社株主に帰属する当期純利益

189百万円

前年同期比 △45.7%

当連結会計年度の業績は、建築ソリューション事業が堅調な顧客ニーズを捉えて増収に貢献したものの、利益面では一部取引先に対する債権において貸倒引当金繰入額100百万円を一般管理費に計上したこと、および不動産オークション取引の成約・決済時期に遅れが生じたことにより、増収減益の決算となりました。

通期予想に対する業績の評価としては、売上高が通期予想比で6.6%減、営業利益が32.3%減にとどまり、当初の通期業績予想に対して未達(進捗が遅れている状態)となりました。ただし、これらのネガティブ要因は一過性のものであり、中長期的な成長基盤を揺るがすものではないと分析されています。

当期末時点での自己資本比率は73.4%と強固な財務基盤を維持しており、来期の大幅な業績回復に向けた投資余力は十分に確保されています。

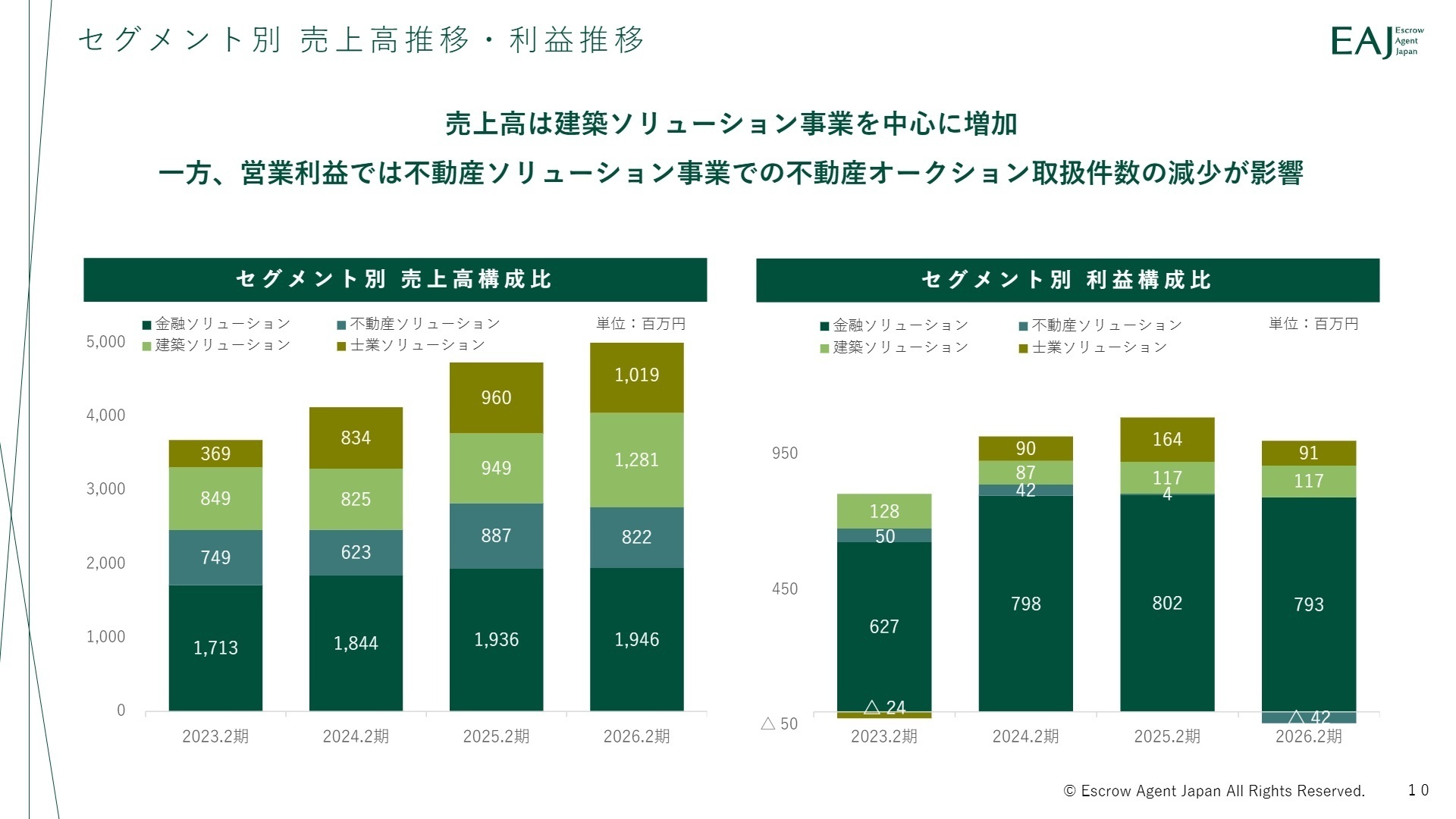

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明資料 P.10

金融ソリューション事業

【事業内容】 主に金融機関に対し、住宅ローン事務や相続手続きの利便性・安全性・効率化に寄与する各種サービスをクラウドシステム「EPS」等を介して提供。

【業績推移】 セグメント売上高:1,946百万円(前年同期比+0.5%)、セグメント利益:793百万円(前年同期比 △1.1%)。

【注目ポイント】 金融機関の住宅ローン取扱件数が低調だった影響で微減益となりましたが、利益率は40%を超える高水準を維持。新たに子会社化した株式会社New Dealとの連携により受託体制の拡充を進めています。また金利変動の影響を受けにくい相続関連サービスの拡大に向けた人員・営業推進を行っており、業務標準化やプロセス自動化を進めるDX人材が必要とされています。

不動産ソリューション事業

【事業内容】 主に不動産事業者に対し、不動産取引の非対面決済サービス「HOURS」の提供や、安全性の高い不動産オークション取引の機会を提供。

【業績推移】 セグメント売上高:822百万円(前年同期比 △7.3%)、セグメント損失:42百万円(前年同期は4百万円のセグメント利益)。

【注目ポイント】 市況高騰によるオークションの成約遅れや「HOURS」の利用減少、システム投資負担から赤字に転じました。しかし、営業体制強化により不動産オークションの仕掛かり案件数が前期期初の3倍に急増。来期の黒字化回復に向け、新規開拓からオンボーディング、体験向上を主導するカスタマーサクセス人材が強く求められています。

建築ソリューション事業

【事業内容】 建築事業者に対し現場管理、建築確認・申請業務等の効率化に寄与するツール「ARCHITECT RAIL」の提供、測量、建築設計等の専門サービスを提供。

【業績推移】 セグメント売上高:1,281百万円(前年同期比+35.0%)、セグメント利益:117百万円(前年同期比+0.0%)。

【注目ポイント】 敷地調査業務の受託および設計サポートが絶好調で大幅な増収を記録。今後はベトナムの現地法人PAD社への委託比率を引き上げるとともに、AIを活用した図面チェックサービスによる品質標準化と利益率向上を進める方針です。事業プロセスのワンストップ化を推進し、施工管理から図面作成までを支える専門人材の活躍フィールドが広がっています。

士業ソリューション事業

【事業内容】 不動産取引に関わる士業に対し、登記申請総合支援システム「サムポローニアシリーズ」や電子署名ツール「サムポロトラスト」を提供。

【業績推移】 セグメント売上高:1,019百万円(前年同期比+6.2%)、セグメント利益:91百万円(前年同期比 △44.8%)。

【注目ポイント】 前期の競合撤退に伴う乗換特需の反動により減益となりましたが、主力システム売上は堅調。現在は「AI相続ミツローくん」を活用した実証事業を金融機関や自治体で順調に進めており、新規ユーザー開拓とサービス開発への先行投資を継続中です。士業専門家のDX化を直接支援する製品開発や販路開拓の担い手が必要とされています。

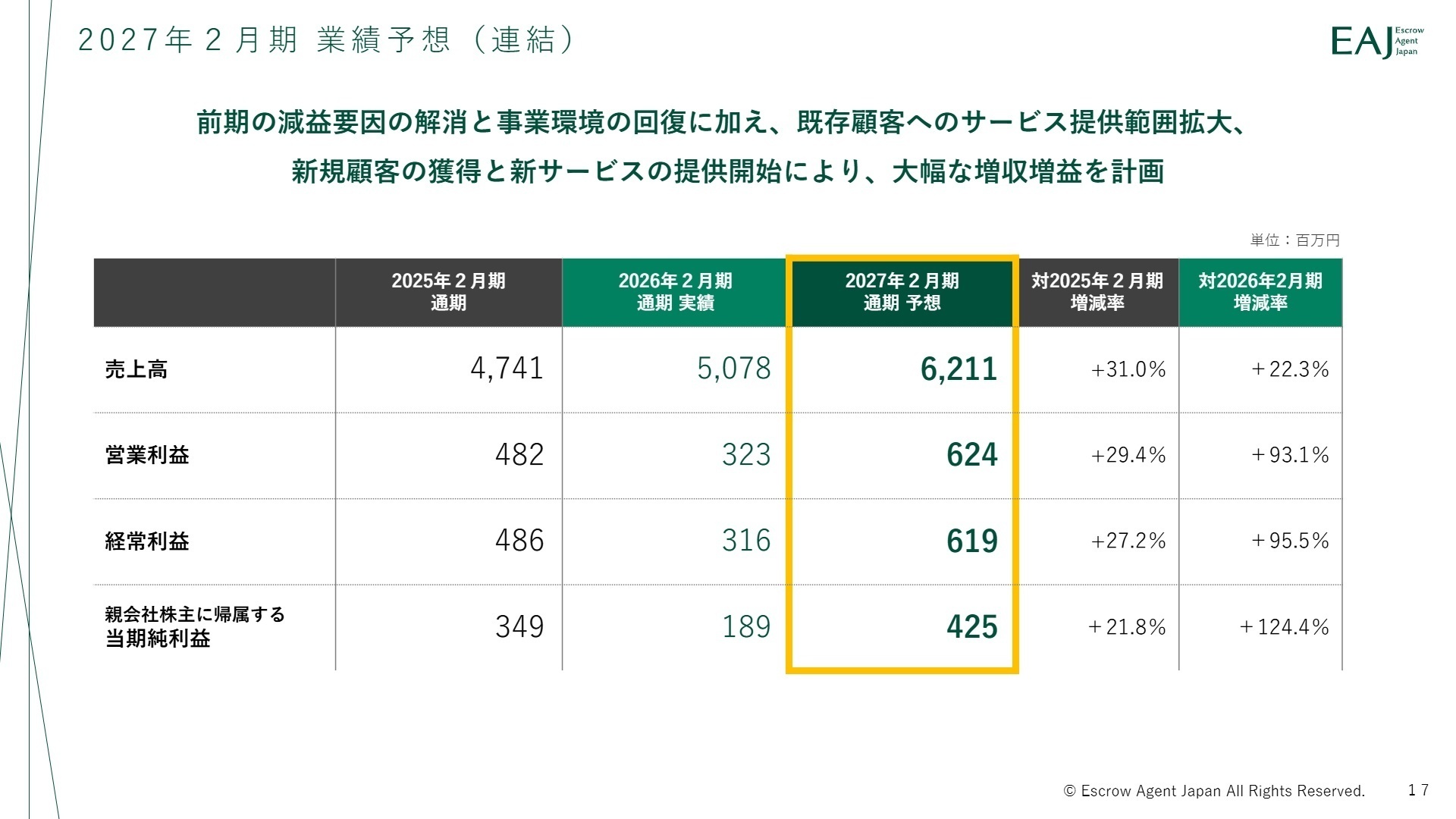

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明資料 P.17

2027年2月期は、既存のネット系金融機関に対する提供サービスの範囲拡大や新規獲得、需要が旺盛な相続サービスの事業拡大、建築ソリューションでの新規開拓により、連結売上高が前期比+22.3%増の6,211百万円へと大幅な伸長を見込んでいます。利益面でも、前期の減益要因であった貸倒引当金などの影響が解消されるため、営業利益は前期比+93.1%増の624百万円を計画しています。

同社グループは「中期経営計画2027」において、専門業務の横断的対応とデジタル化による自動化・非対面化の推進を掲げています。そのために安定的受注体制の構築を見据えた人的資本投資やシステム開発投資を積極的に加速させる方針であり、業務プロセスの標準化・自動化を一手に主導できる人材の獲得が、計画達成に向けた最重要課題となっています。

4 求職者へのアドバイス

志望動機のヒント

同社は金融・不動産・建築・士業の各専門領域において、BPOとSaaSを融合した「BPaaS」ベンダーとして独自の立ち位置を確立しています。業界特有の複雑な手続きやアナログな慣習に対し、自社開発システムを活用して非対面化・デジタル化・自動化を推進するビジネスモデルは、社会インフラとしての貢献性が非常に高く、自らの専門性やDX推進経験を活かしてレガシー業界の業務変革に深く携わりたいという熱意を伝えるのが効果的です。

面接での逆質問例

「中期経営計画2027において『業務の標準化・自動化による生産性の向上』を掲げ、システム投資や人的資本への投資を先行されています。現在構築中である安定的受注体制に向けて、中核を担うオペレーションやシステム構築の現場で、中途採用者に対し最も期待される役割について教えていただけますでしょうか。」

「建築ソリューションでのAI図面チェックサービスの活用や、士業ソリューションでの『AI相続ミツローくん』の展開など、先進技術の取り込みに注力されています。今後グループ全体において新たなAI技術の活用や新規サービス開発に関わるチャンスはどのように広がっているかお聞かせください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社エスクロー・エージェント・ジャパン 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社エスクロー・エージェント・ジャパン 2026年2月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。