0 編集部が注目した重点ポイント

① 連結決算移行とM&Aで成長加速

2025年12月にデジタル広告運用のTriaとミニマリスティックの2社を子会社化し、連結決算体制へ移行しました。これによりグループ全体の顧客基盤と高度な広告運用ノウハウが融合。Webマーケティング領域でのキャリア機会が飛躍的に拡大しており、PMI(買収後の統合プロセス)を担う人材や広告運用の専門職にとって大きなチャンスとなっています。

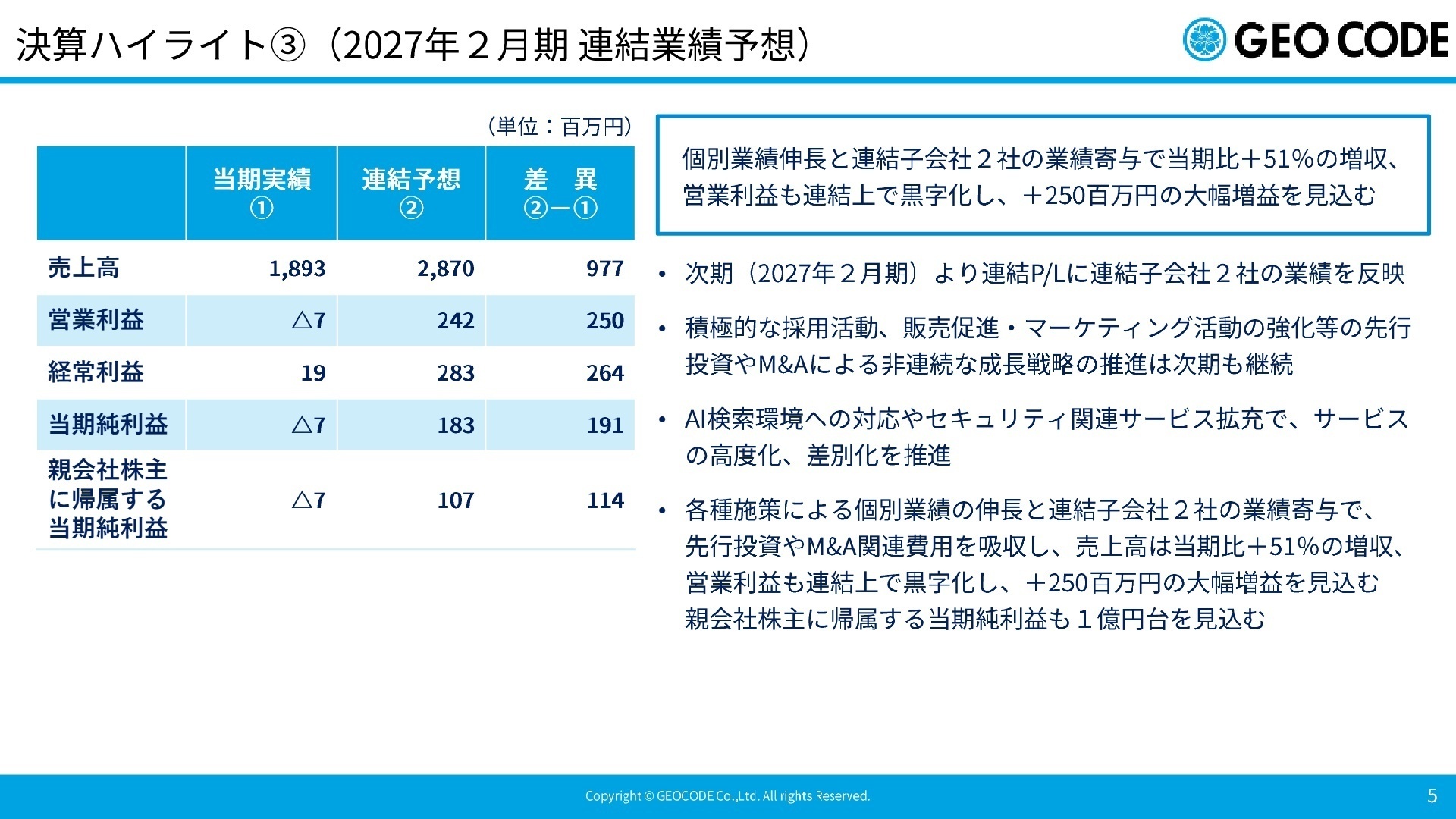

② 次期売上高51%増の大幅成長へ

2027年2月期は、個別業績の伸長に加え連結子会社2社の通期寄与により、売上高は当期比+51%の28.7億円を見込んでいます。非連続な成長戦略を加速させるため、年間2社程度の積極的なM&Aを継続。事業規模が急速に拡大するフェーズにあるため、組織のマネジメント層や事業開発ポジションの需要が高まっています。

③ AI最適化領域への大胆な進化

従来のSEOからLLM(大規模言語モデル)環境に対応した「AI最適化・SEO・Web開発」へとサービスを刷新しました。生成AIを活用した業務プロセスの内製化により個別業績の営業利益は大幅改善(前期比+9,400万円)。AI技術を実務に落とし込む実装力と、最新のアルゴリズムに基づいたコンサルティング能力が、今の同社で最も評価されるスキルとなっています。

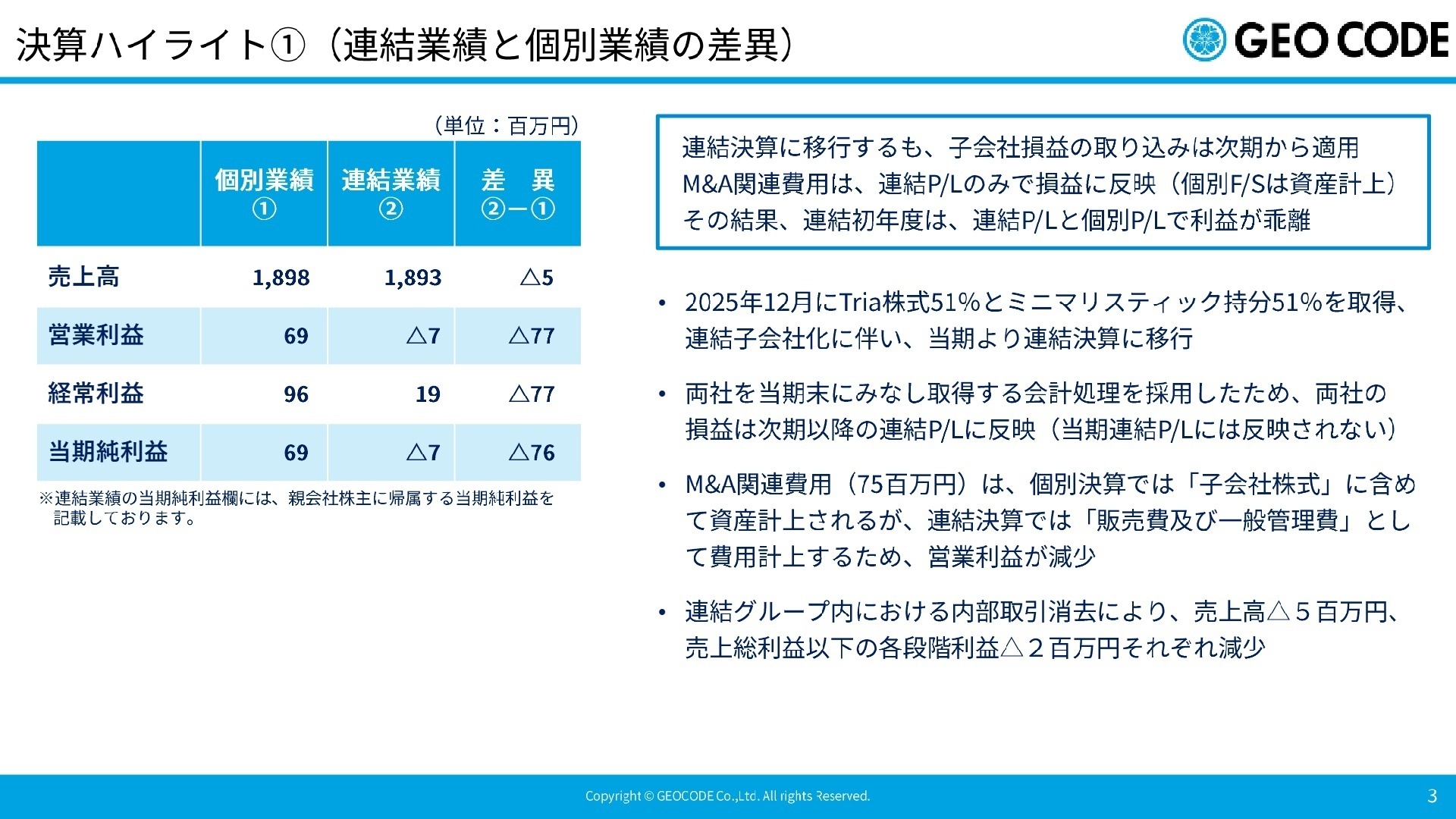

1 連結業績ハイライト

出典:2026年2月期 決算補足説明資料 P.3

連結売上高

1,893百万円

個別営業利益

69百万円

個別売上伸長率

+20.0%

当期より連結決算へ移行しましたが、子会社2社のみなし取得日が当期末であるため、損益計算書への取り込みは次期からとなります。特筆すべきは個別業績の力強い回復です。売上高は18.9億円と前期比20%増を達成。営業利益も前年の損失から黒字転換を果たしました。連結ベースではM&A関連費用7,500万円を一括計上したため営業損失を計上していますが、これは成長のための先行投資という側面が強く、キャッシュフローは営業活動で2,700万円のプラスを確保しています。

個別業績の通期予想に対する進捗は、売上高・各段階利益ともに予想を上回って着地しており、極めて順調な推移と評価できます。この堅実な成長を土台に、次期は子会社の業績がフル寄与するため、利益面での大幅な飛躍が期待される局面です。

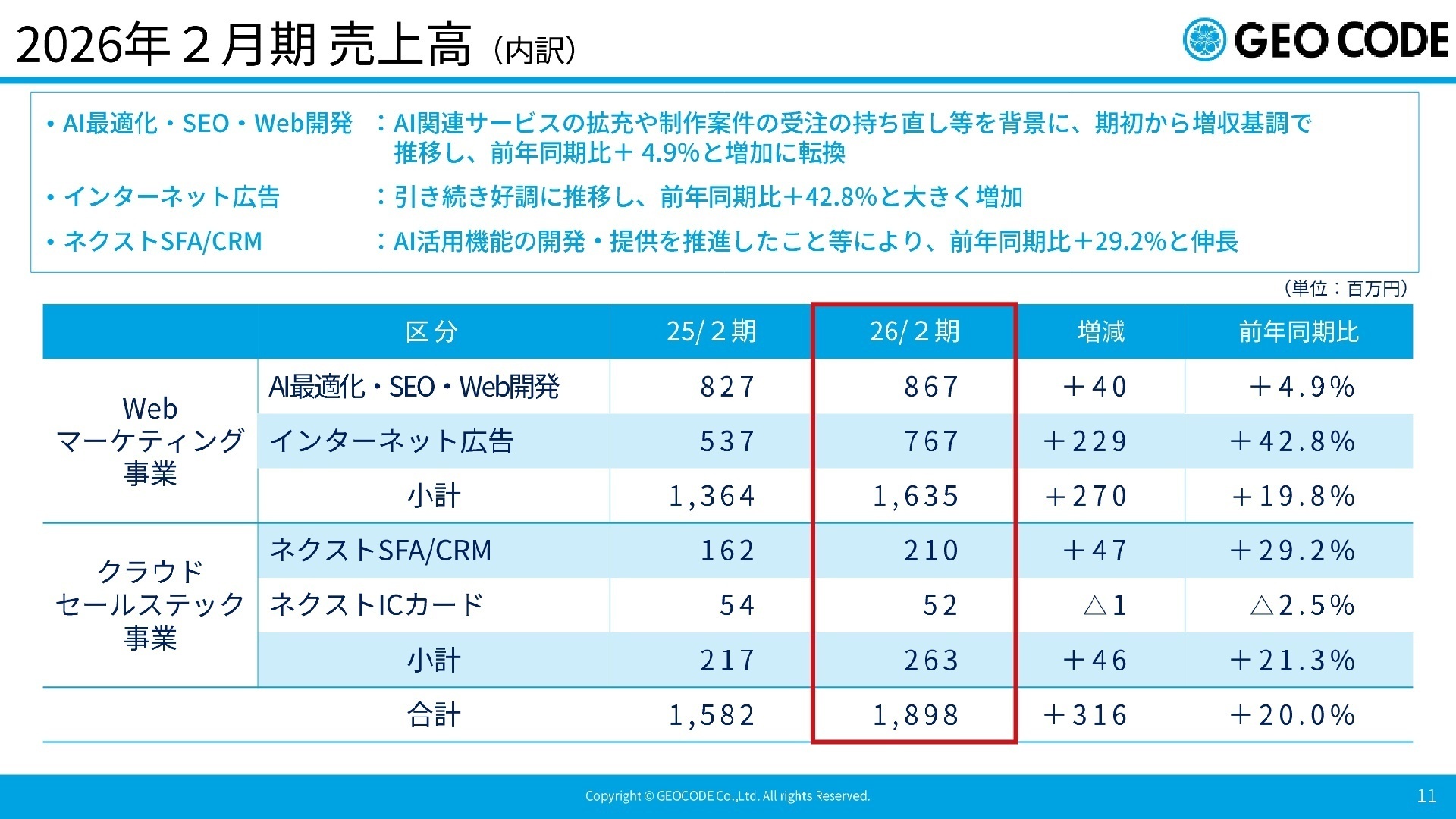

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算補足説明資料 P.11

Webマーケティング事業

事業内容:AI最適化、SEO、インターネット広告運用、Webサイト制作をワンストップで提供。中堅・中小企業をメインターゲットとする。

業績推移:インターネット広告が前期比+42.8%と急成長。部門全体でも19.8%の増収を達成し、収益の柱として盤石。

注目ポイント:検索体験の変革に対応し、AIからの引用・推薦を目指す「AIO(AI最適化)サービス」を開始。連結化したTriaの高度な運用ノウハウを吸収することで、大手広告代理店に匹敵する質を中堅企業向けに提供する戦略です。AIとSEOを掛け合わせた最新のマーケティング手法に挑戦したい人材には、これ以上ない環境といえます。

クラウドセールステック事業

事業内容:営業支援ツール「ネクストSFA」や勤怠管理「ネクストICカード」をSaaS形式で展開。開発・販売・サポートまで一貫対応。

業績推移:「ネクストSFA/CRM」が前期比+29.2%と好調。継続率98.6%という極めて高い顧客ロイヤリティを誇る。

注目ポイント:生成AIを活用した議事録作成・要約機能や、音声入力によるAI履歴登録機能を次々とリリース。競合の多いSFA市場において「使いやすさ」と「AIによる徹底的な自動化」で差別化を鮮明にしています。エンジニアとしては最新AI技術の実装経験を、セールス・カスタマーサクセスとしては本質的な営業DX支援の経験を積めるフィールドです。

3 今後の見通しと採用の注目点

出典:2026年2月期 決算補足説明資料 P.5

同社は今後の成長戦略として、ジオコード単体で年120%成長、M&Aを含めたグループ全体で年150%成長という野心的なターゲットを掲げています。社長インタビューでは、2~3年以内の時価総額100億円達成を目指すことが明言されており、現在複数案件を同時並行で積極的に検討していることも質疑応答で言及されています。

特筆すべきは、収益の約9割がストック型モデルである安定性です。この収益基盤を背景に、人材採用とプロダクト強化への投資を優先する方針であり、離職率は過去3年で4.5ポイント改善の9.5%まで低下。平均勤続年数も伸びており、成長企業にありがちな「人材の使い捨て」ではなく、定着と教育を重視する姿勢が伺えます。AI検索やセキュリティ関連の新サービスが次なる成長の柱として立ち上がりつつあり、新規事業への挑戦機会も豊富です。

4 求職者へのアドバイス

HINT 志望動機のヒント

同社が強みとする「Webマーケティングからセールステックまでの一社完結型支援」に共感し、特にAIを実装した営業効率化や次世代SEO(AIO)の最前線でキャリアを築きたいという軸が有効です。21期連続増収という安定性と、M&Aによる非連続な成長の両面を捉え、拡大するグループを自らの手で支えたいという熱意が評価されるでしょう。

Q&A 面接での逆質問例

・「連結子会社2社とのPMI(統合プロセス)において、現場レベルでどのようなシナジー創出に最も期待されていますか?」

・「製販一体のモデルを推進する中で、開発チームと営業チームが新機能の優先順位を決定する際の具体的なプロセスを教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

スキルアップ目的の人には合わない

社内での評価制度についてもfacebookへの毎月の投稿が評価の項目に入っており、実力部分での評価は全体の30%ほどとのことなので、スキルアップやキャリアデザインを目的としてガシガシ仕事をしたいという人には合わないと感じました。

(20代前半・Web関連職・男性) [キャリコネで面接事例を見る]土日はしっかり休みがもらえる

土日はしっかり休みがもらえるので休日出勤はほとんどありません。残業も部署によってことなりますが自分次第でコントロールできる部分があります。

(20代前半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ジオコード 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社ジオコード 2026年2月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。