0 編集部が注目した重点ポイント

① ダイカスト事業が原価低減で大幅増益を達成する

主力のダイカスト事業において、生産量はほぼ横ばいながらも、アルミ価格上昇分の売価転嫁や徹底した原価低減・生産性向上が功を奏しました。特に国内での新規品立ち上げが寄与し、セグメント営業利益は前年同期比で29.6%増という高い伸びを記録しており、収益構造の強化が鮮明になっています。

② 資産売却により四半期純利益が55%近く伸長する

当第1四半期において、政策保有株式の売却に伴う投資有価証券売却益を計上しました。これにより、親会社株主に帰属する四半期純利益は27億円に達し、前年同期比で54.6%増と大幅なプラスを確保しています。財務体質の健全化とあわせ、将来の成長投資に向けたキャッシュの確保が進んでいます。

③ 新規品立ち上げで事業ポートフォリオを強化する

印刷機器事業での設備投資マインド低下による減収を、ダイカスト事業の国内新規品立ち上げでカバーする構図が明確です。不透明な外部環境下でも、エネルギー価格上昇の価格転嫁を進めるなど、レジリエンス(適応力)の高い経営を推進しており、中長期的な安定成長への基盤構築が進んでいます。

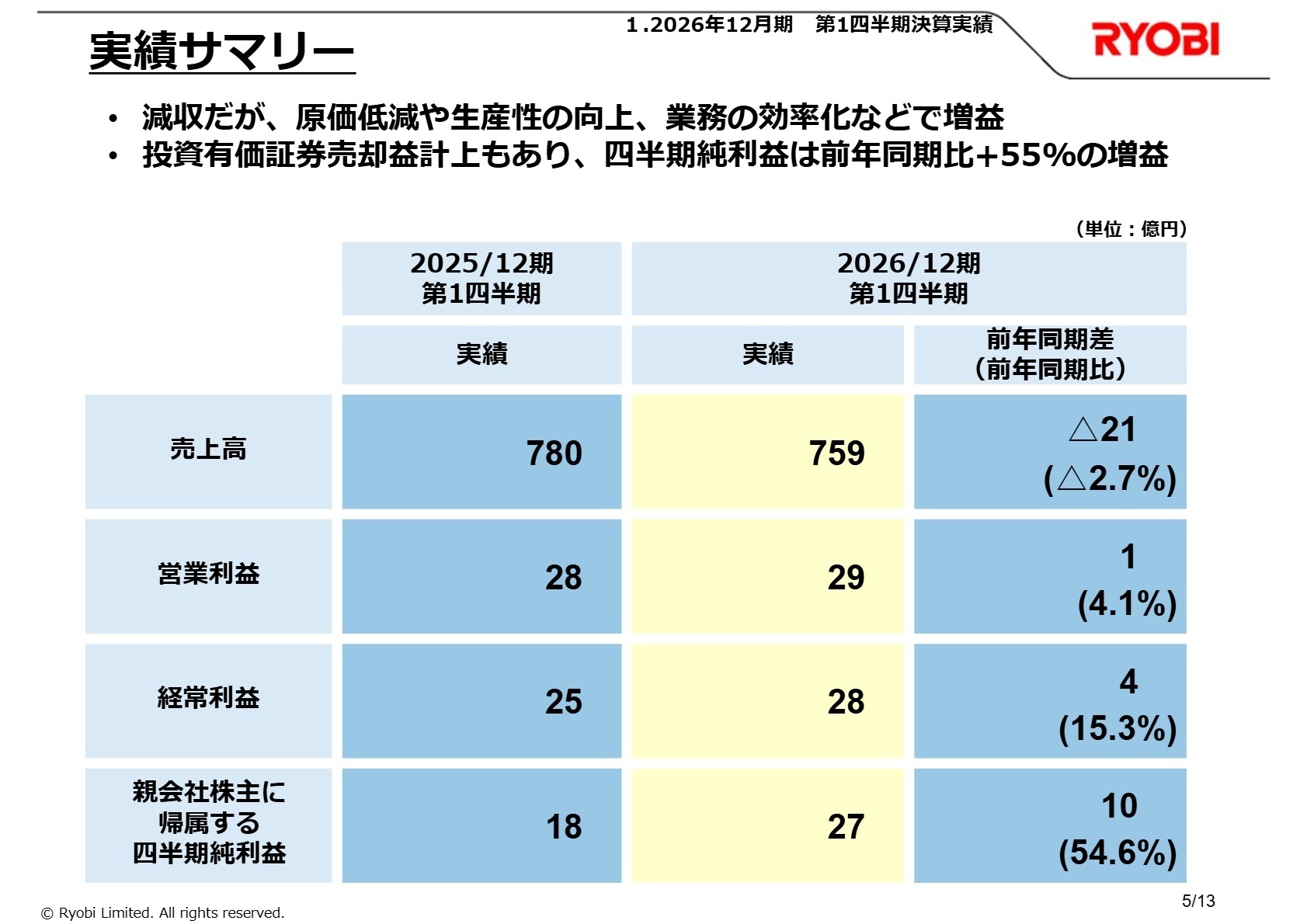

1 連結業績ハイライト

出典:決算の概要 P.5

売上高

759億円

前年同期比: ▲2.7%

営業利益

29億円

+4.1%

四半期純利益

27億円

+54.6%

2026年12月期第1四半期の売上高は759億円(前年同期比2.7%減)となりましたが、営業利益は29億円(同4.1%増)、経常利益は28億円(同15.3%増)と増益を確保しました。印刷機器の需要減退が響いたものの、主力のダイカスト事業における価格転嫁や業務効率化が利益を下支えしています。また、投資有価証券売却益の計上により、最終的な純利益は大幅に伸長しました。

通期業績予想(売上高3,130億円)に対する第1四半期時点の進捗率は24.2%となっており、第1四半期としての業績は概ね順調に推移しています。現時点で通期予想の変更はなく、着実な進捗を見せています。

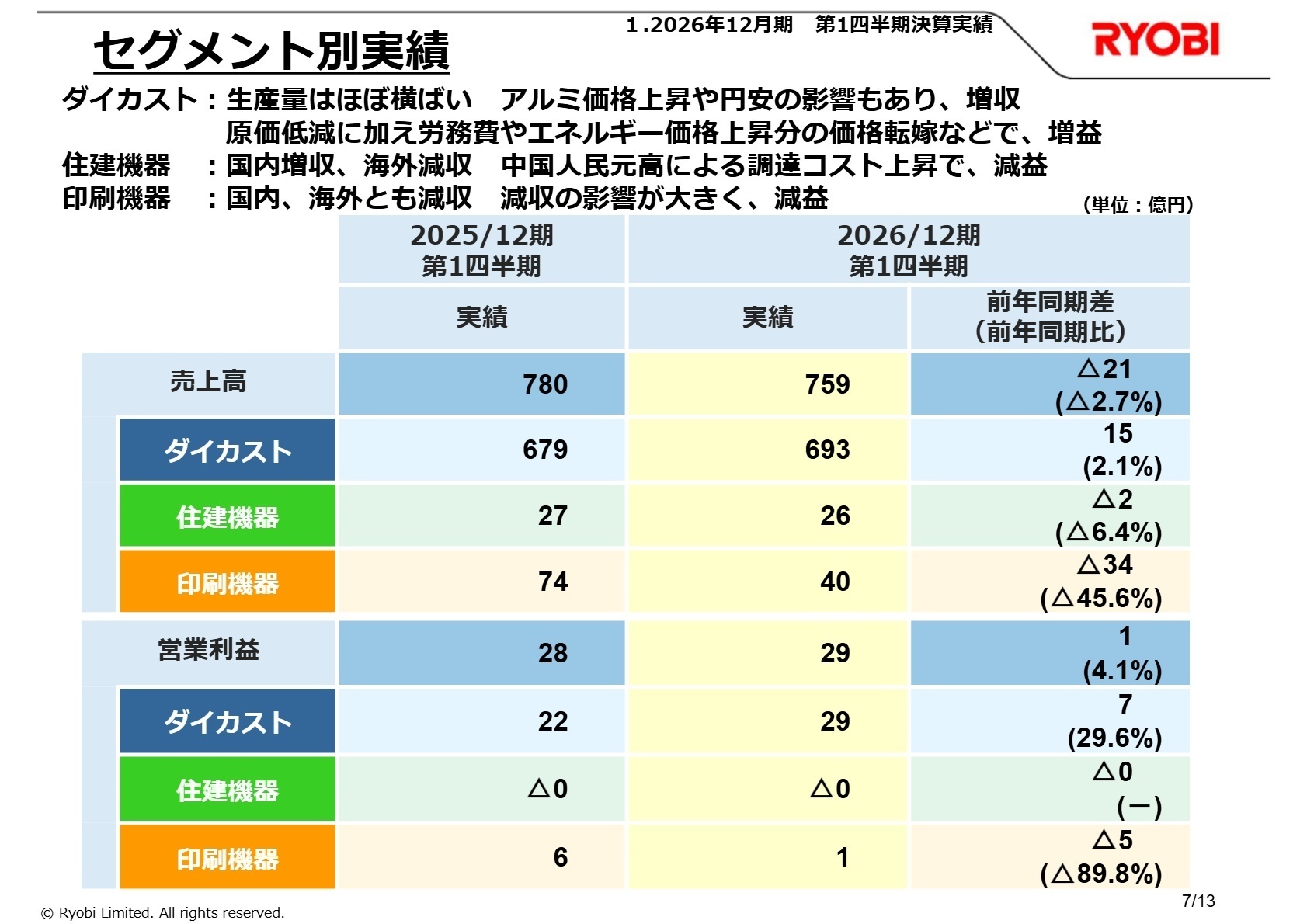

2 事業別分析:転職者が活躍できるフィールド

出典:決算の概要 P.7

ダイカスト事業

事業内容:自動車用エンジン部品などを中心とした、アルミ鋳造部品の製造・販売をグローバルに展開する基幹事業です。

業績推移:売上高693億円(前年同期比2.1%増)、営業利益29億円(同29.6%増)。増収増益の好決算です。

注目ポイント:円安効果やアルミ価格の上昇を適切に売価へ転嫁したことに加え、原価低減や生産性向上が劇的な利益改善をもたらしました。特に国内では新規品の立ち上げが順調に進んでおり、高度な鋳造技術と生産技術を駆使したモノづくりの現場では、さらなる効率化を推進できるエンジニアの重要性が高まっています。

住建機器事業

事業内容:ドアクローザや建築金物などの住宅・建築関連機器の製造・販売を手掛けています。

業績推移:売上高25億円(前年同期比6.4%減)、営業利益は中国人民元高による調達コスト増により減益となりました。

注目ポイント:国内は増収を確保したものの、海外での苦戦とコスト高騰が課題となっています。今後は原価低減や経費節減に加え、付加価値の高い新製品の開発が急務です。国内市場の堅調さを活かしつつ、グローバルな供給網の再構築をリードできる調達や経営企画の人材が求められる局面といえます。

印刷機器事業

事業内容:オフセット印刷機などの情報通信関連機器の開発・製造を行っています。

業績推移:売上高40億円(前年同期比45.6%減)、営業利益0.5億円(同89.8%減)。市場環境の悪化が直撃しました。

注目ポイント:世界的な先行きの不透明感により、顧客の設備投資マインドが低下し、国内外ともに大幅な減収となりました。しかし、こうした厳しい局面こそサービス・メンテナンス体制の強化や、DX(デジタルトランスフォーメーション)を活用した次世代機の提案力が試されます。既存のビジネスモデルを刷新できる変革意欲の高い人材にとって、挑戦しがいのある環境です。

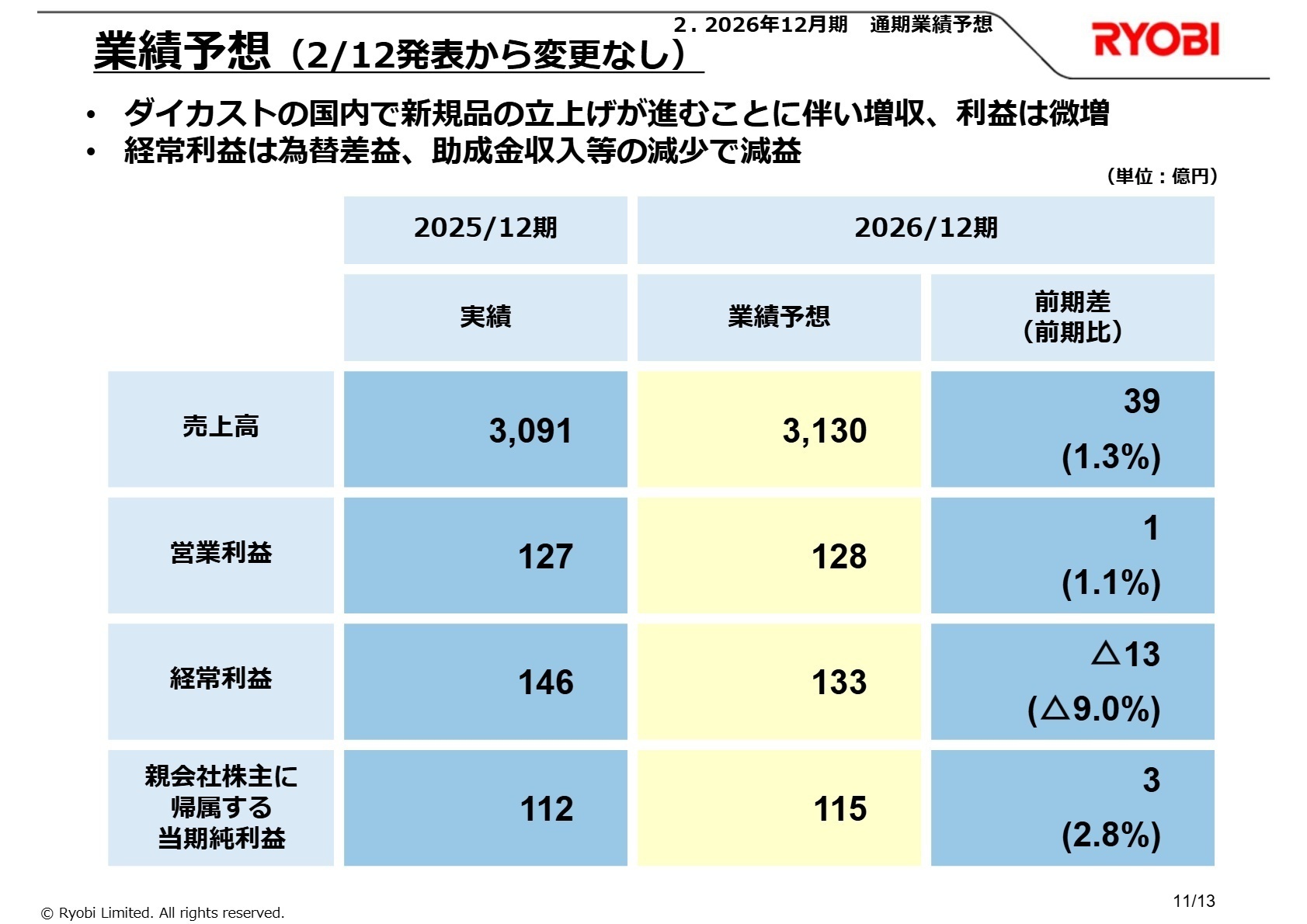

3 今後の見通しと採用の注目点

出典:決算の概要 P.11

リョービは、通期の連結業績予想を売上高3,130億円(前期比1.3%増)、営業利益128億円(同1.1%増)と据え置いています。依然として資源価格や各国の通商政策などの不透明な状況は続きますが、ダイカスト事業の新規品立ち上げが収益成長を牽引する見通しです。

注目すべきは、ダイカスト事業の営業利益が通期で123億円(前期比9.3%増)と力強い成長を見込んでいる点です。一方で、印刷機器事業の通期利益は大幅な減少が予測されており、グループ全体として稼ぐ力の源泉をどこに置くかがより鮮明になっています。EV(電気自動車)シフトに伴う車体部品の軽量化など、アルミダイカスト技術へのニーズは底堅く、この領域でのキャリア形成は転職者にとって大きな魅力となるでしょう。

4 求職者へのアドバイス

志望動機のヒント

主力のダイカスト事業が、厳しい環境下でも生産性向上と価格転嫁によって増益を達成している点に着目しましょう。「世界トップクラスの鋳造技術を武器に、自動車の軽量化や電動化を支えるモノづくりに貢献したい」といった動機は非常に強力です。また、印刷機器など苦戦しているセグメントに対しても、「サービス体制の再構築やDXによる変革に貢献したい」という姿勢は、改革を求める現場に響くはずです。

面接での逆質問例

・「ダイカスト事業での新規品立ち上げにおいて、生産現場で現在最も直面している技術的課題は何でしょうか?」

・「印刷機器事業の設備投資需要が低下する中、サービスや保守ビジネスへのシフトに向け、どのような人材育成や組織変更を予定されていますか?」

・「エネルギー価格高騰に対し、現場レベルでの省エネ・原価低減施策として転職者に最も期待される成果は何でしょうか?」

5 転職者が知っておきたい現場のリアル

幅広い仕事を任せてもらえる

人手不足なもあり、幅広い仕事を任せてもらえる。一応プライム上場の大企業なので仕事の幅は広い。高い志を持って吸収する気概のある人は伸びると思う。

(20代後半・財務・会計関連職・男性) [キャリコネの口コミを読む]JTCらしい年功序列

JTCらしい年功序列だと思います。35歳ほどで主任、40歳で係長、45~50で課長になっている人が多い印象。

(20代後半・財務・会計関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期 決算短信〔日本基準〕(連結)

- 2026年12月期 第1四半期 決算の概要(説明資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。