0 編集部が注目した重点ポイント

①2026年3月にセルビア新拠点を起工し欧州事業を再編する

当第1四半期の2026年3月にセルビア工場内で新R&Dセンターの起工式を開催し、2027年1月の稼働に向け生産・販売・R&D機能の集約を推進しています。現在は事業再編の過渡期にあり欧州の販売量は一時的に減少していますが、地産地消体制の整備を強化中です。欧州市場向けの開発やサプライチェーン構築に関わるキャリア機会が拡大する可能性があります。再編過渡期のため前年同期との単純比較には注意が必要です。

②新中期経営計画を策定し高い利益水準と収益体質の両立を推進する

2026年を起点とする5ヵ年の中期経営計画「中計'26」を策定しました。業界屈指の経営スピードと独自性を追求し、成長戦略、構造改革、基盤強化を推進することで、高い利益水準と強固な収益体質の確立を目指しています。独自の強みを活かしたグローバル展開を加速させるため、戦略を牽引する専門人材の育成や登用が期待されています。

③中東情勢による166億円の利益影響を各種施策で吸収する

2026年度の営業利益ベースで中東情勢による影響を166億円と試算しています。原材料高騰や海上輸送の運賃増といった課題に対し、各市場での値上げ推進、海運会社との継続交渉、販売ミックスの改善などの対応策を推進しています。困難な外部環境を打破するため、機動的な価格戦略や調達の最適化を担う専門人材の需要が高まっています。

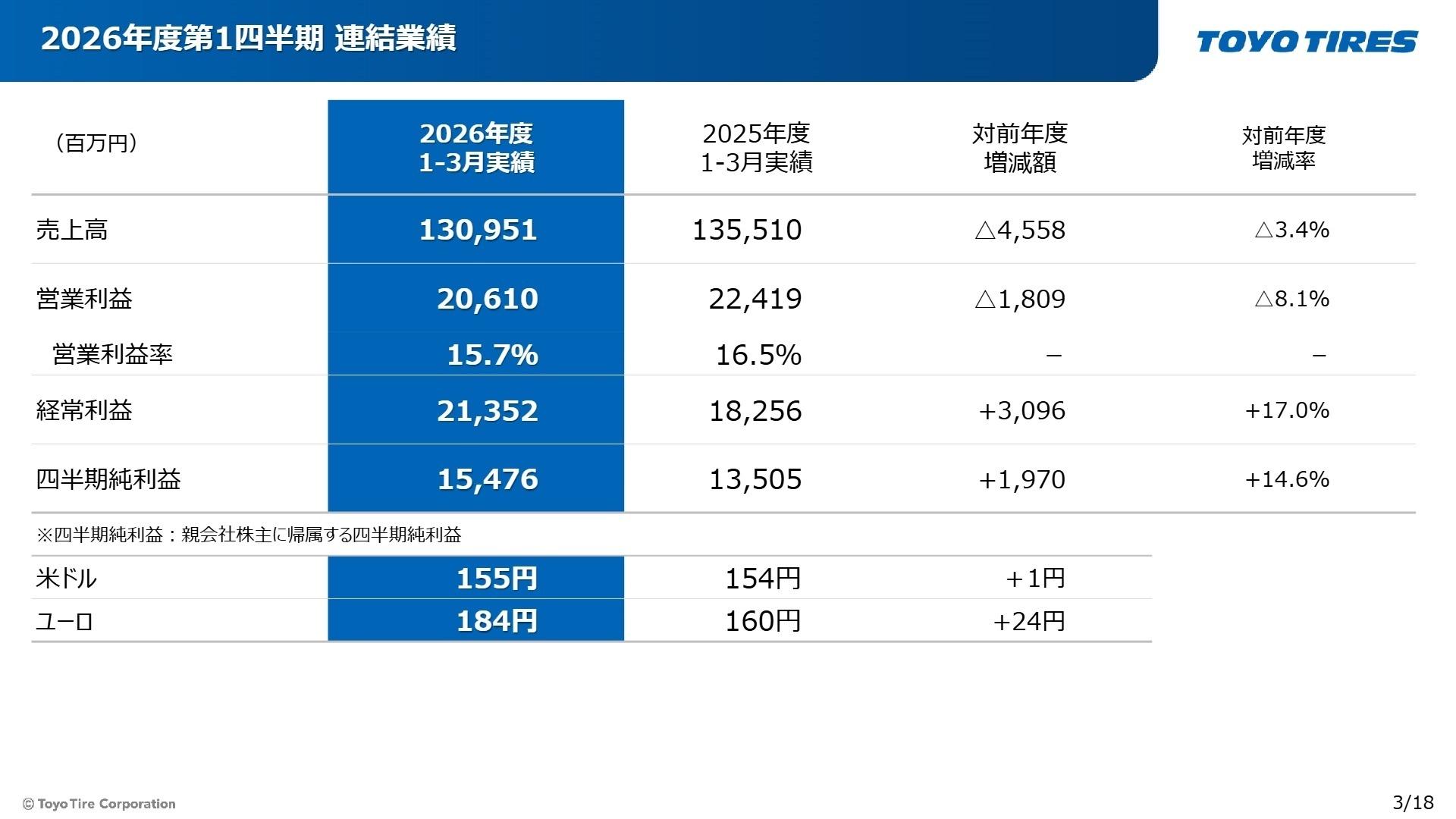

1 連結業績ハイライト

出典:2026年度第1四半期 決算説明資料 P.3

売上高

130,951百万円 -3.4%

営業利益

20,610百万円 -8.1%

経常利益

21,352百万円 +17.0%

四半期純利益

15,476百万円 +14.6%

当第1四半期連結累計期間の売上高は130,951百万円(前年同期比3.4%減)、営業利益は20,610百万円(前年同期比8.1%減)と、販売本数の減少に伴い前年同期を下回る結果となりました。一方で、為替差損を計上した前年同期に比べて営業外損益が改善したため、経常利益は21,352百万円(前年同期比17.0%増)、親会社株主に帰属する四半期純利益は15,476百万円(前年同期比14.6%増)と大幅な増益を達成しています。

2026年度の通期業績予想は、売上高620,000百万円、営業利益94,000百万円としており、2月公表時点から変更はありません。第1四半期時点における通期予想に対する進捗率は、売上高が21.1%、営業利益が21.9%となっています。1Qとしては標準的な進捗であり、今後の各種施策の推進により通期目標の達成に向けた進捗状況は概ね順調であると評価できます。

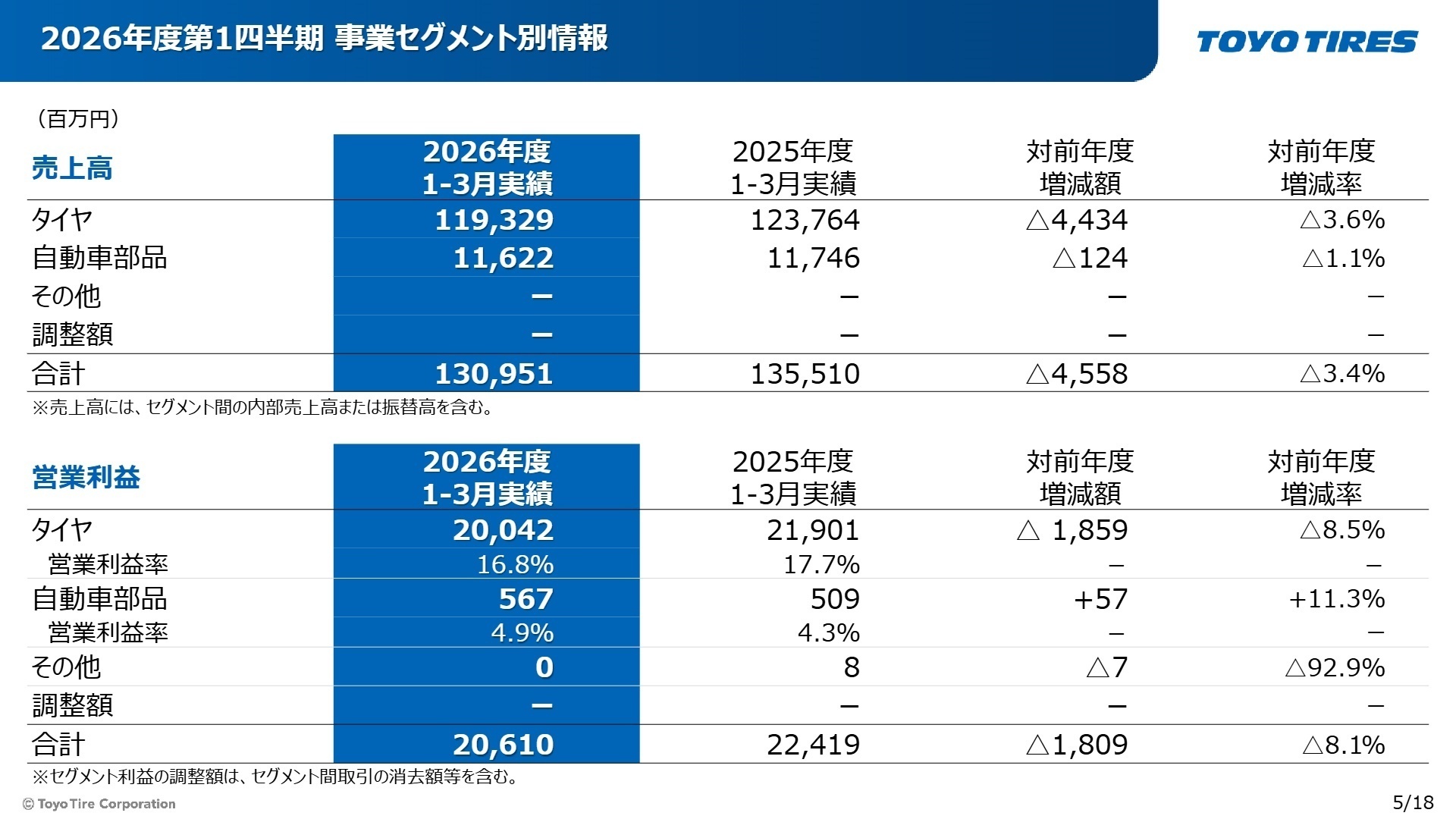

2 事業別分析:転職者が活躍できるフィールド

出典:2026年度第1四半期 決算説明資料 P.5

タイヤ事業

【事業内容】乗用車用、トラック・バス用などの各種タイヤの製造・販売を行っています。

【業績推移】売上高は119,329百万円(前年同期比3.6%減)、営業利益は20,042百万円(前年同期比8.5%減)となりました。

【注目ポイント】北米でのトレードダウン現象や国内での冬用タイヤ需要減少により販売量は低下したものの、高付加価値なシリーズの販売による商品ミックス改善や大型SUV向け新車用タイヤのモデルチェンジに伴う伸長がみられます。付加価値の高い重点商品の拡販戦略や市場変化に柔軟に対応できるマーケティング・営業専門人材の獲得が強固な収益体質の構築に向けて不可欠となっています。

自動車部品事業

【事業内容】自動車メーカー向けの自動車部品の製造・販売を展開しています。

【業績推移】売上高は11,622百万円(前年同期比1.1%減)、営業利益は567百万円(前年同期比11.3%増)となりました。

【注目ポイント】自動車メーカーからの需要が安定的に推移し、売上高は前年度並みを維持しました。さらに、円安の恩恵による輸出部品の採算改善が寄与し、営業利益ベースで前年同期を上回る増益を記録しています。安定した生産体制の維持と、グローバルな価格競争力をさらに高めるための製造技術や調達部門における採算管理の高度化を推進できる専門人材が必要とされています。

日本地域

【事業内容】日本国内における生産および販売活動を統括しています。

【業績推移】売上高は23,826百万円(前年同期比11.7%減)、営業利益は15,474百万円(前年同期比10.7%増)となりました。

【注目ポイント】国内市販用タイヤでは冬用タイヤの需要減少や供給制約の影響を受けて減収となったものの、新車用タイヤの堅調な推移や効率的なオペレーションにより、営業利益は二桁増益を達成しました。国内マザー工場としての生産効率向上や、付加価値の高い新商品の市場投入を加速させるためのリソース最適化を担う国内事業の基盤強化に貢献できる人材が求められています。

北米地域

【事業内容】最大の市場である北米エリアにおけるタイヤ等の販売・流通を担っています。

【業績推移】売上高は92,381百万円(前年同期比0.9%増)、営業利益は2,318百万円(前年同期比56.8%減)となりました。

【注目ポイント】物価高やアジア品の流入による競争激化のなかでシェアを維持し、売上高は前年同期を上回る堅調さをみせました。一方で、中東情勢に伴う海上運賃高騰等の影響を強く受け、利益面は大幅に減少しています。この厳しい環境下でも利益を確保すべく値上げの浸透や物流ルートの最適化を急ピッチで進めており、北米市場の収益性回復を牽引するタフな交渉力・管理力を持つ人材へのニーズが高まっています。

その他地域

【事業内容】欧州や東南アジアなど、日本・北米以外のグローバル拠点をカバーしています。

【業績推移】売上高は14,744百万円(前年同期比13.2%減)、営業利益は3,905百万円(前年同期比5.4%減)となりました。

【注目ポイント】欧州ではセルビア工場を核とした地産地消体制への事業再編を進めており、オペレーション変更の過渡期にあるため一時的な減収減益となっています。しかし、セルビア生産品の販売数量は着実に増加しており、2026年3月には新R&Dセンターを起工するなど投資を強化しています。グローバル最適な地産地消体制を確立し、欧州での事業基盤強化を一気通貫で推進できるグローバル人材が必要とされています。

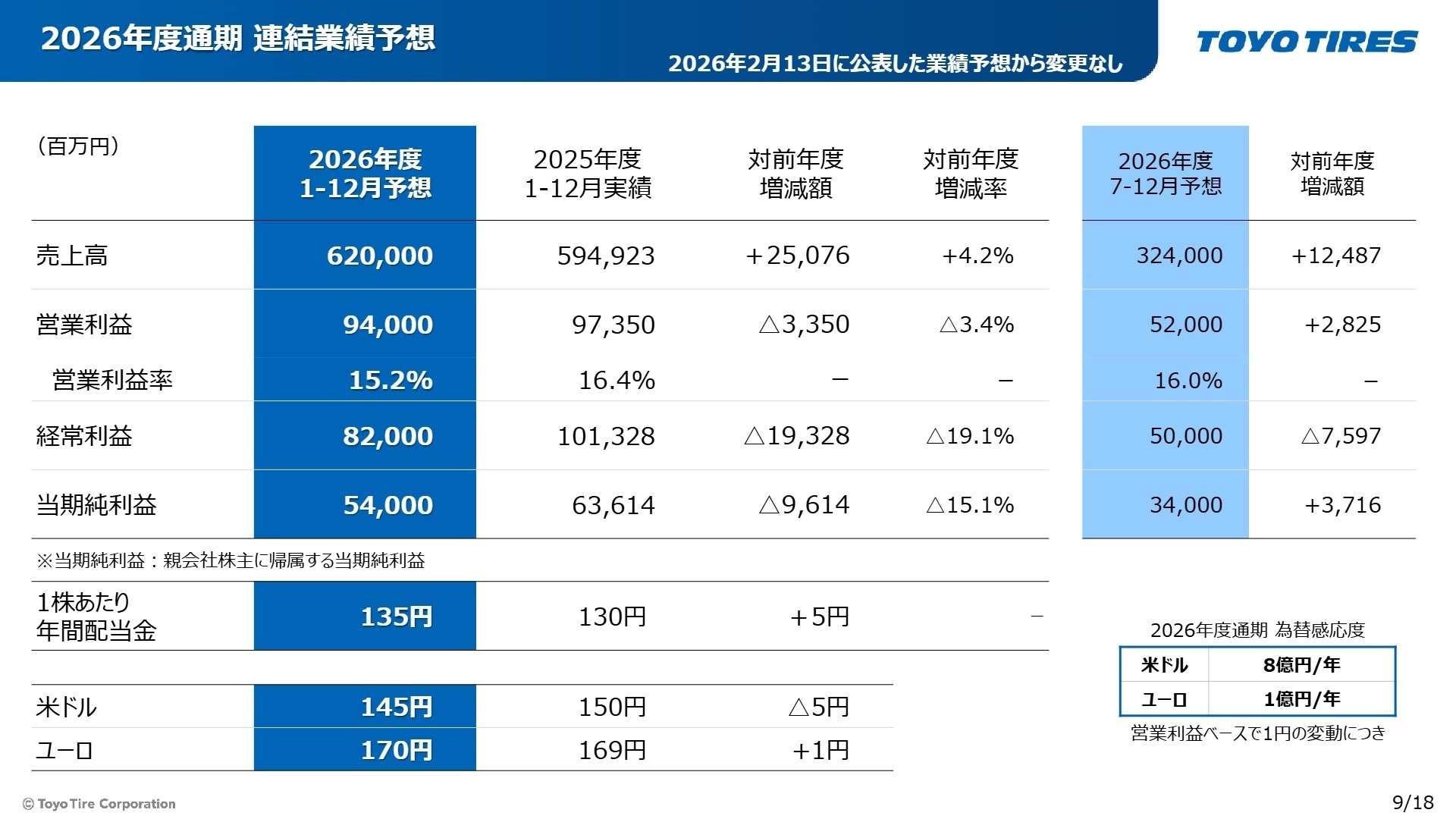

3 今後の見通しと採用の注目点

出典:2026年度第1四半期 決算説明資料 P.9

2026年度の通期連結業績予想は、売上高620,000百万円(対前年度4.2%増)、営業利益94,000百万円(同3.4%減)、経常利益82,000百万円(同19.1%減)、当期純利益54,000百万円(同15.1%減)を計画しており、2月13日公表の数値を維持しています。下期(7-12月)のみでは売上高324,000百万円、営業利益52,000百万円(同2,825百万円増)の計画となっており、通期目標の達成に向けて下期における収益モメンタムの回復・加速を見込んでいます。

また、通期の為替前提は米ドル145円、ユーロ170円としており、為替感応度は営業利益ベースで米ドル1円の変動につき年8億円、ユーロ1円の変動につき年1億円の影響を試算しています。為替動向が業績に与えるインパクトが大きいグローバル経営において、リスクコントロールや迅速な価格・調達アロケーションの調整を担う財務・経営企画部門の重要性が非常に高まっています。海外拠点とも密に連携し、不確実な環境下でも予実管理を徹底できる経営企画や国際財務のスペシャリストの獲得が、通期計画を達成する上での採用の注目点となっています。

4 求職者へのアドバイス

・2026年3月に起工されたセルビアR&Dセンターの稼働(2027年1月予定)に向けて、生産・販売・R&D機能の連携強化が進む中、中途採用者に最も期待される即戦力としての役割について教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

サービス残業はほとんど発生しない

従業員一人ずつにパソコンが貸与され、勤怠管理はパソコンのオンオフで管理されているので、サービス残業はほとんど発生しない。

(40代後半・法人営業・男性) [キャリコネの口コミを読む]成果による給料アップはほぼ期待できない

成果による給料アップはほぼ期待できないので、結局淡々とルーチンをこなすだけで、頑張って働く人は仕事好きのごく一部だけになっており、給料制度の見直しの話もない。

(30代後半・営業企画・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- TOYO TIRE株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- TOYO TIRE株式会社 2026年度第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。