0 編集部が注目した重点ポイント

① 売上高が第3四半期で過去最高を更新する

2025年12月期第3四半期累計の売上高は4,352億89百万円を記録し、この期間として過去最高の更新を果たしました。北米市場での「OPEN COUNTRY」シリーズをはじめとする重点商品の販売が好調で、厳しい市場環境下でも商品構成の改善(ミックス改善)によって収益を押し上げています。ブランド力と付加価値戦略が着実に実を結んでおり、成長を実感できるフェーズです。

② 通期の営業利益予想を950億円に上方修正する

原材料価格や海上運賃の下振れ、および為替の円安推移を背景に、通期の営業利益予想を期初計画から50億円引き上げ、950億円への上方修正を発表しました。コスト増加要因がある一方で、強固な収益体質を構築しており、利益確保の確実性が高まっています。1株当たりの年間配当予想も130円と増配を見込んでおり、株主還元と事業成長を両立させている点が特徴です。

③ 中国生産拠点の売却など事業体制の再整備を完了する

中期経営計画「中計'21」の仕上げとして、当期中に中国の生産子会社である通伊欧輪胎張家港有限公司の事業売却を完了しました。あわせて欧州での販売体制も見直すなど、グローバルな生産・販売網の最適化を迅速に進めています。不採算領域からの撤退と成長領域への集中を明確にしており、次期中期経営計画に向けた強固な土台作りが完了している点は、キャリア形成においても安心材料となります。

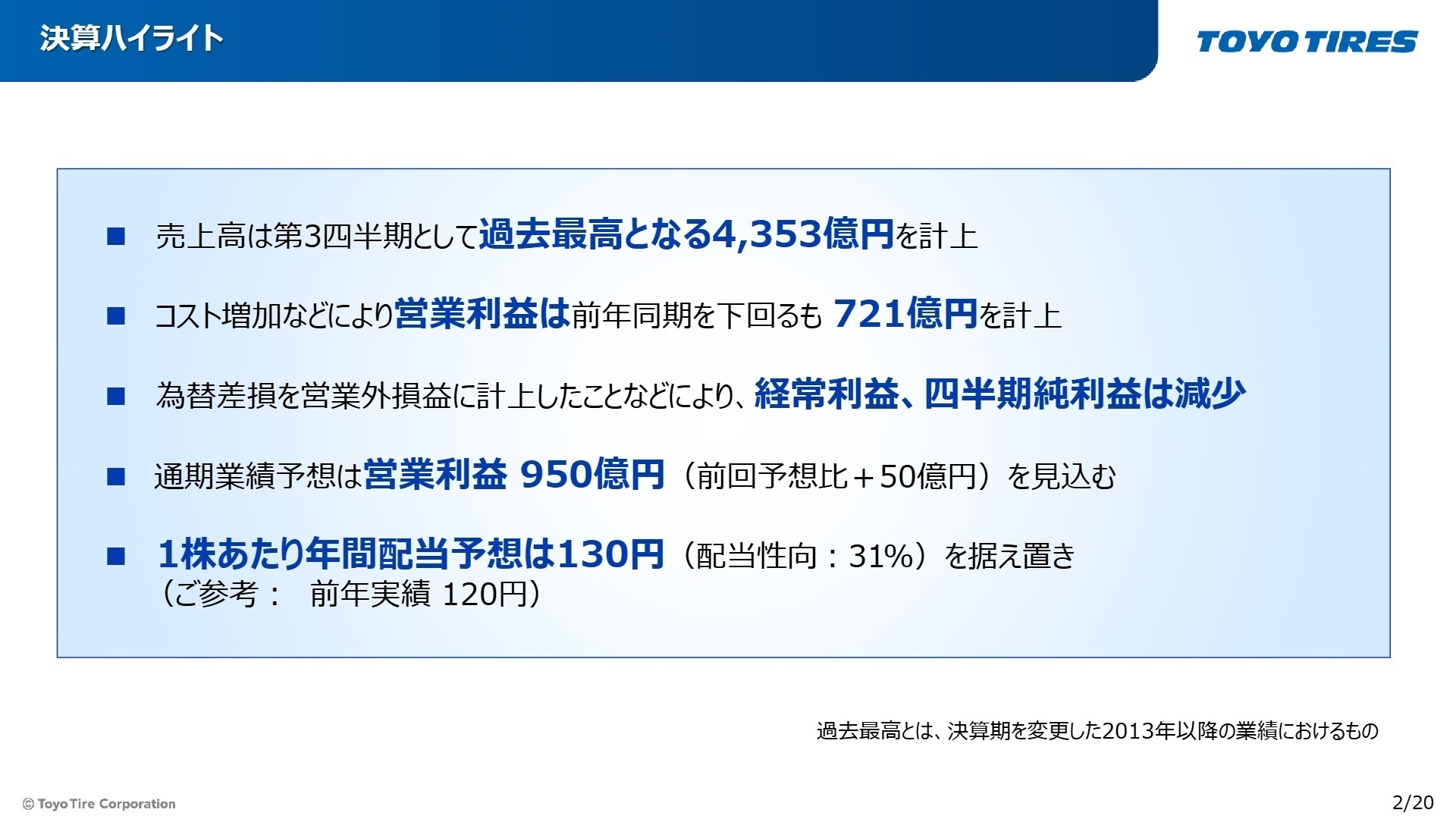

1 連結業績ハイライト

出典:2025年度第3四半期 決算説明資料 P.2

2025年12月期第3四半期累計の連結実績は、売上高が前年同期比3.5%増の4,352億89百万円と、過去最高の売上収益を達成しました。営業利益は海上運賃の高騰やコスト増の影響を受け720億68百万円(前年同期比5.5%減)となりましたが、これらは想定の範囲内であり、高付加価値戦略による「販売要因」のプラス効果がコスト増を大きく下支えしています。

通期予想に対する進捗率は、売上高で73.8%と概ね順調な推移を見せています。利益面では営業利益の進捗率が75.9%に達しており、今回の上方修正後の目標に対しても順調に利益を積み上げている評価です。財務面でも自己資本比率が69.3%まで向上しており、安定した経営基盤を維持しています。

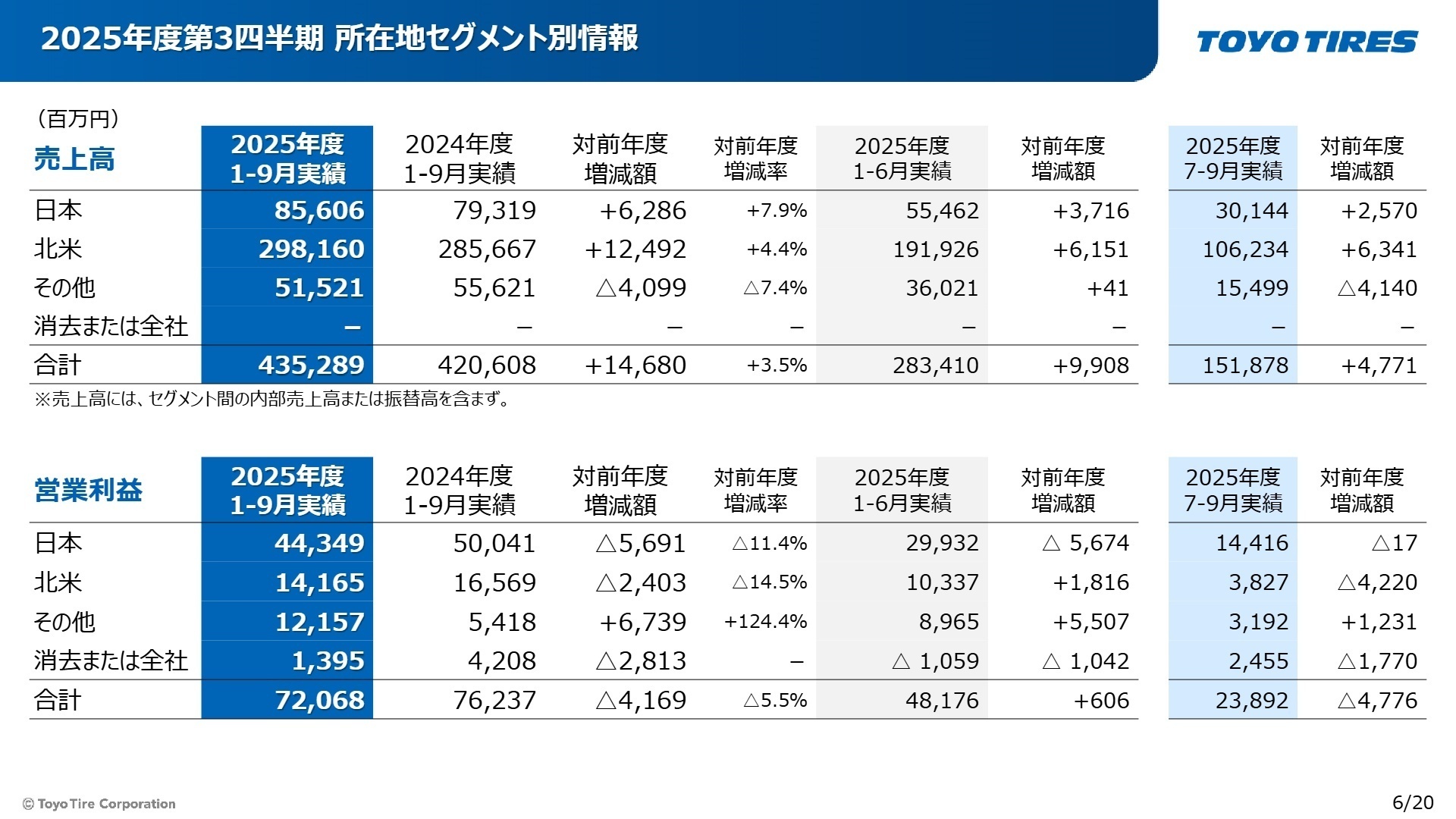

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算説明資料 P.6

タイヤ事業

事業内容:乗用車用、ライトトラック用タイヤ等の製造・販売。主力の「OPEN COUNTRY」や「PROXES」ブランドをグローバルに展開。

業績推移:売上高4,002億52百万円(前年同期比3.4%増)、営業利益703億81百万円(同6.0%減)。全社売上の約92%を占める中核セグメント。

注目ポイント:北米市場において特定顧客向けの鈍化はあったものの、重点商品のミックス改善により増収を確保。国内でも新商品「PROXES LuK II」や「OBSERVE GIZ3」へのシフトと値上げ効果が寄与しています。セルビア工場の量産体制確立や新技術「THiiiNK」の適用拡大など、技術的な優位性を武器に市場を開拓する攻めの姿勢が維持されています。

自動車部品事業

事業内容:自動車用防振ゴムおよび空気ばねの製造・販売。車両の快適性向上に貢献する部品を提供。

業績推移:売上高350億36百万円(前年同期比4.7%増)、営業利益16億70百万円(同24.3%増)。売上増と価格改定の効果で大幅増益を達成。

注目ポイント:自動車メーカーの需要が安定しており、物価高騰分を適切に価格へ反映できたことで収益性が大きく向上しています。小規模ながらも成長余地があり、効率的な生産体制の構築や原価低減活動の成果がダイレクトに利益に反映される、やりがいのあるフィールドです。

北米・日本・欧州(所在地別)

事業内容:主要3地域における生産・販売オペレーション。北米は最大の収益源、日本はマザー拠点、欧州は再編中の市場。

業績推移:北米売上高2,981億60百万円(4.4%増)、日本売上高856億6百万円(7.9%増)。北米は営業利益率の高さが特徴。

注目ポイント:北米では大口径タイヤの生産能力増強が続いており、依然として高い成長ドライバーとなっています。一方で欧州は事業再編の影響で一時的に減収となっていますが、新商品の投入で立て直しを推進中。地域ごとに異なる戦略的課題が明確であり、海外駐在やグローバルプロジェクトに関わる機会が豊富です。

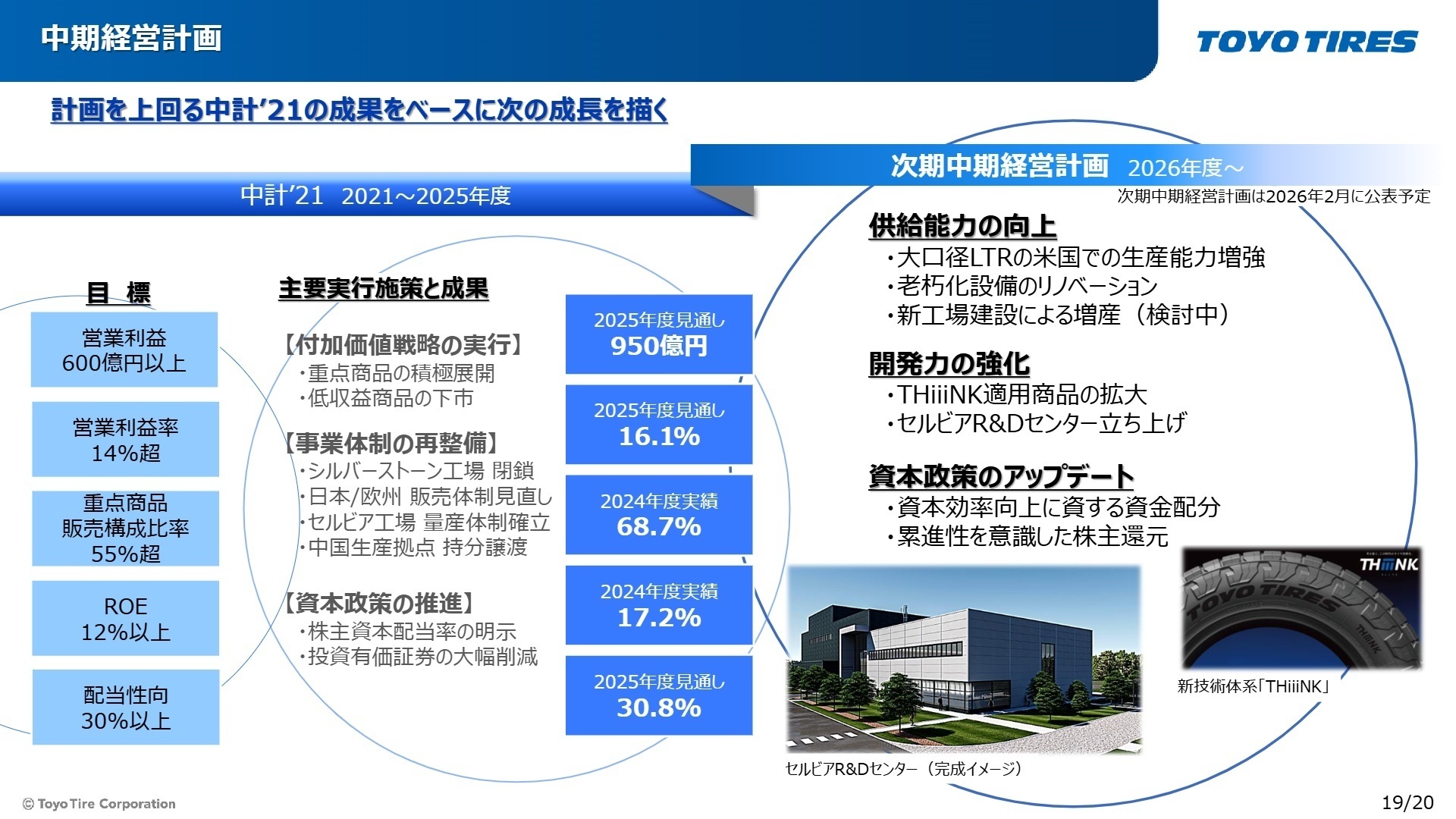

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算説明資料 P.19

2021年から取り組んできた5ヵ年の中期計画「中計'21」は最終盤を迎え、掲げた目標を計画を上回る成果で達成する見通しです。特に営業利益率は14%超という高い目標に対し、2025年度見通しで16.1%を掲げており、世界屈指の収益力を誇るタイヤメーカーへと進化を遂げました。

今後は、新商品として投入されたEV路線バス専用タイヤ「NANOENERGY M648 EV」の展開や、2026年2月に公表される「次期中期経営計画」が最大の注目点となります。セルビアのR&Dセンター立ち上げによる開発体制のグローバル化も進んでおり、デジタルトランスフォーメーション(DX)や環境対応といった新たな競争領域への投資が加速します。変革の第二ステージに立ち会える今は、エンジニアや企画職にとって非常にエキサイティングなタイミングと言えます。

4 求職者へのアドバイス

同社は今、従来の規模拡大一辺倒から、高い利益率を伴う「付加価値戦略」への転換に成功し、第2の成長期にあります。「中計'21」の目標超過達成を支えたのは、独自ブランドの育成と、迅速な経営判断による事業ポートフォリオの見直しです。「世界トップクラスの収益性を誇る製造業で、自らの専門性を試したい」「不確実な時代でも迅速な意思決定を行う組織で働きたい」という意欲を伝えるのが有効です。

「中国拠点の売却など、生産拠点の再編が進んでいますが、今後のグローバルサプライチェーンにおける日本のマザー拠点の役割はどう変化していくとお考えでしょうか?」「次期中期経営計画に向けて、特に強化を検討されている技術領域や投資分野について伺えますか?」「営業利益率16%という高い収益性を維持・向上させるために、中途採用者にはどのような『現場の変革力』を期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスに対しては非常に理解がある

休日出勤は一切無し。またPCのログで勤怠管理されており、サービス残業は基本的に無い。残業そのものも部署にもよるが20時以降やっている人はあまり見かけない。同業他社と比較しても高給は期待できないが、従業員のワークライフバランスに対しては非常に理解がある会社である。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]年功序列のため給料は本当に伸びない

一般的なメーカーで年功序列のため、給料は本当に伸びない。給料が上がるタイミングはほぼ役職が変わるタイミングしかないが、年齢の高い人が多いため、昇進する機会もほぼないため、給与制度が一切社員のモチベーションにつながっていない状況。

(30代後半・営業企画・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度第3四半期 決算説明資料