0 編集部が注目した重点ポイント

① AI社会実装の加速を受け長期ビジョンを刷新する

2026年3月期において、AIの社会実装が中長期の想定を超えて加速していることを背景に、長期ビジョンを「Solution Provider to Maximize AI Performance」へと変更しました。特定の市場やプラスチック部品に限定せず、領域を広く捉えて伸ばす戦略へと切り替えており、AIパフォーマンス最大化に貢献するソリューションプロバイダーへの変革を断行しています。

② 半導体事業がAIサーバー向け需要で大幅に伸長する

Semiconductor事業の売上高が前年同期比で46.4%増となる23,603百万円に到達し、全社の成長を牽引しています。AI用サーバー向けの大手GPU(画像処理半導体)メーカーや、ハイパースケーラー(大規模クラウド事業者)向けのASIC(特定用途向け集積回路)関連の需要が大幅に増加しており、最先端領域での事業機会獲得が加速しています。

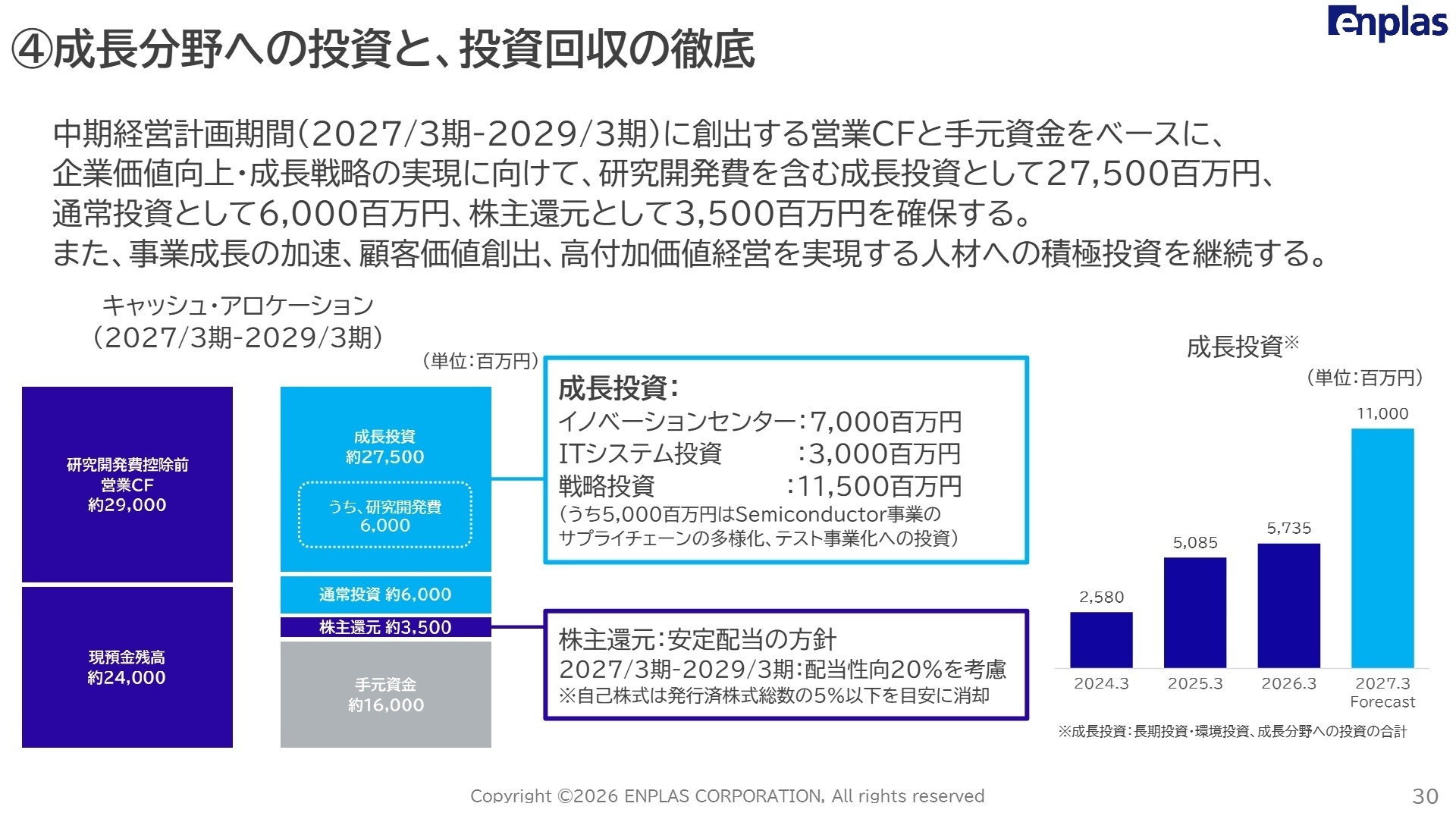

③ 成長戦略の実現に向け275億円の巨額投資を計画する

2027/3期から2029/3期の中期経営計画期間において、研究開発費を含む27,500百万円の成長投資を確保しました。イノベーションセンターへの7,000百万円や、半導体事業のサプライチェーン多様化・テスト事業化への投資を含んでおり、将来の収益基盤構築と人的投資に向けた攻めの姿勢を鮮明にしています。

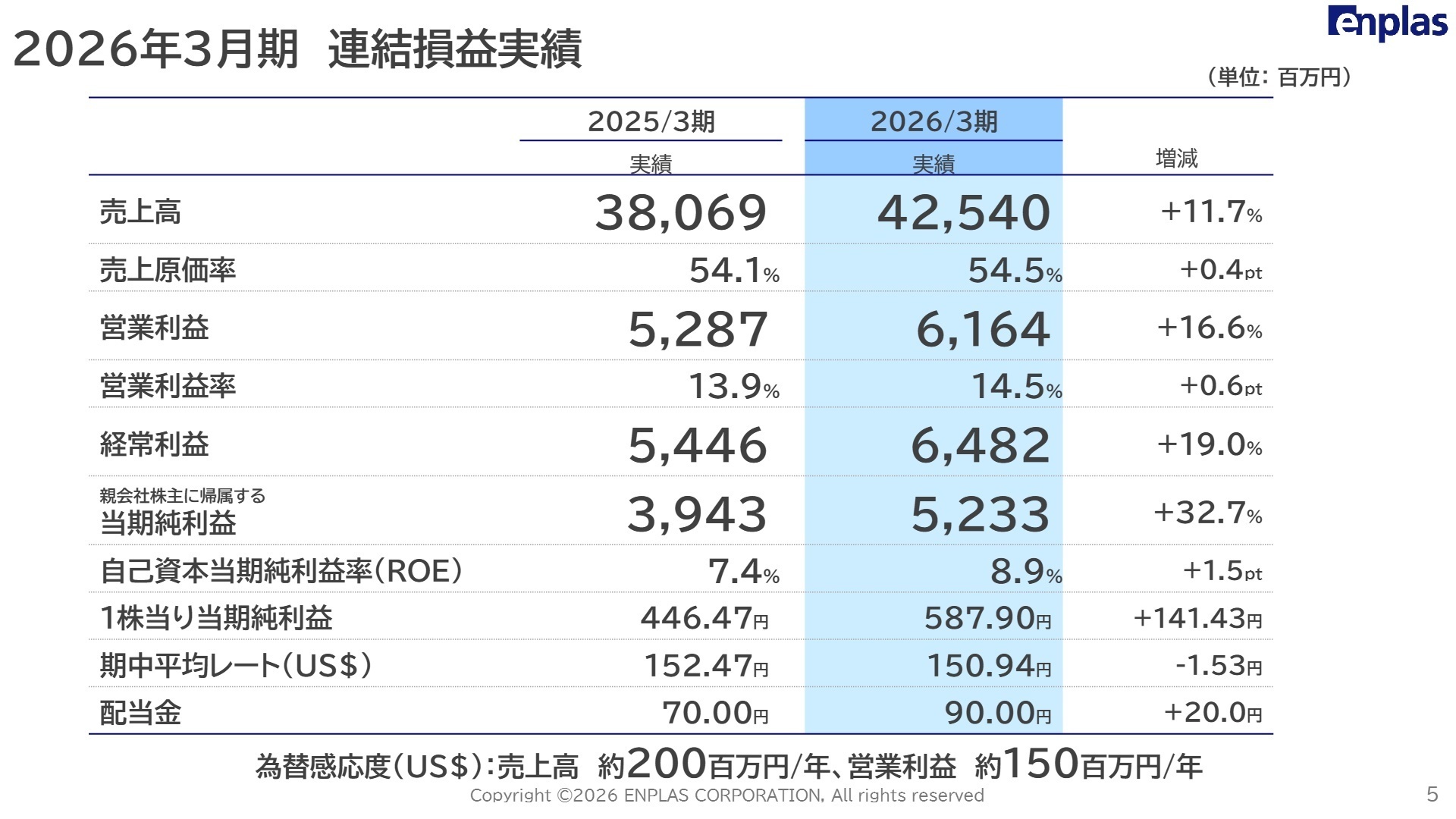

1 連結業績ハイライト

出典:2026年3月期 決算説明会 中期経営計画説明会 P.5

売上高

42,540百万円

+11.7%

営業利益

6,164百万円

+16.6%

当期純利益

5,233百万円

+32.7%

2026年3月期の通期実績は、売上高が前年比11.7%増、営業利益が16.6%増と大幅な増収増益で着地しました。営業利益率は14.5%、ROE(自己資本当期純利益率)は8.9%へと改善し、資本効率も向上しています。為替差益167百万円の計上もあり、親会社株主に帰属する当期純利益は前年比32.7%増と大きく伸長しました。

当期の業績は1月時点の想定通りの着地となっており、通期予想に対する進捗は順調に推移したと評価できます。次期の2027年3月期についても、売上高48,000百万円、営業利益6,400百万円と継続的な成長を見込んでいます。

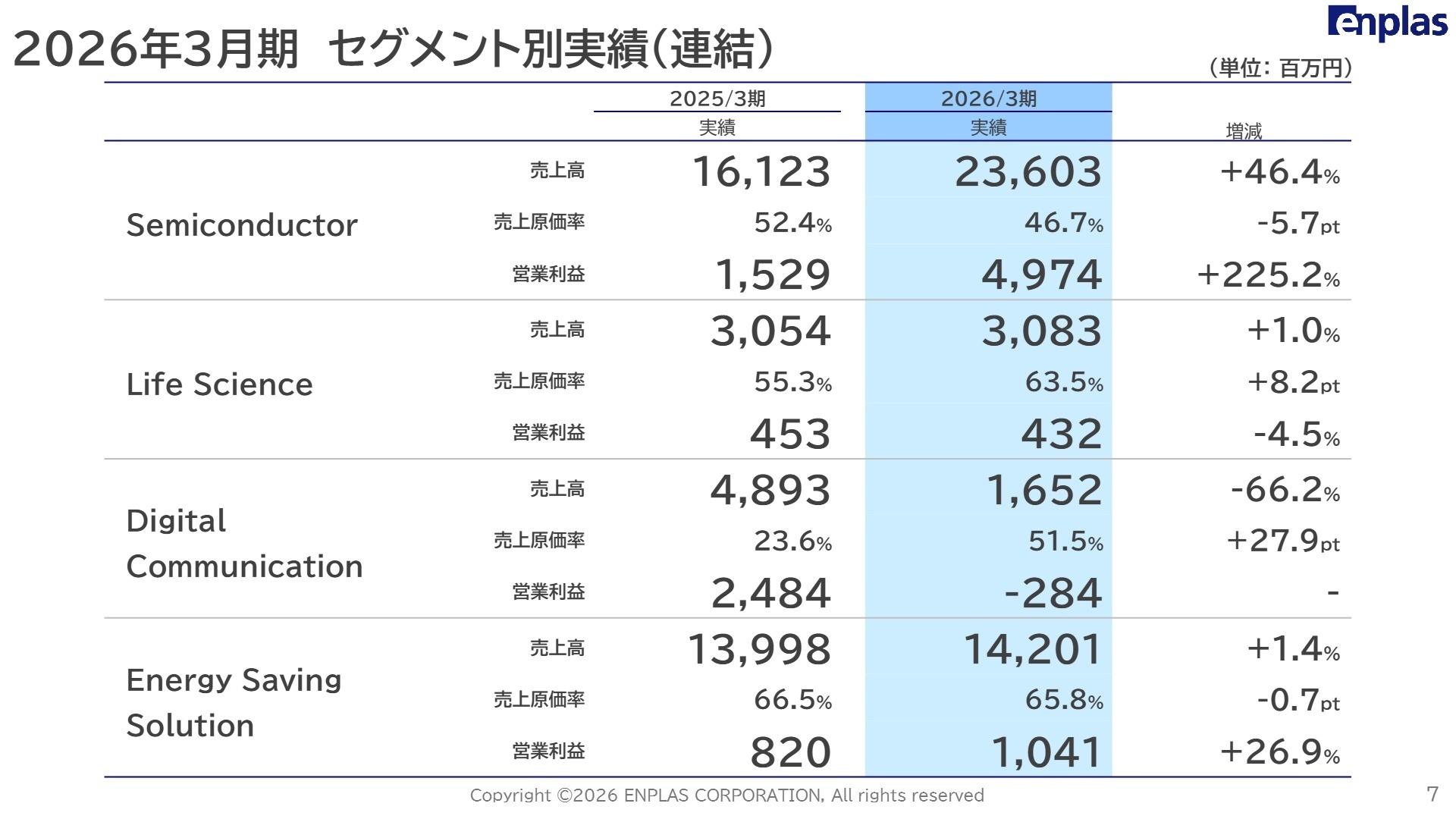

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会 中期経営計画説明会 P.7

Semiconductor事業

事業内容:各種ICテスト用ソケット、バーンインソケット(半導体の検査用部品)の製造・販売を担います。

業績推移:売上高23,603百万円(前年比46.4%増)、営業利益4,974百万円(前年比225.2%増)と爆発的な成長を遂げました。

注目ポイント:AIサーバー向けGPUやハイパースケーラー向けASICの案件増加に加え、車載SoC(システム・オン・チップ)の新規顧客向け売上も拡大しています。新たにSLT(システムレベルテスト)市場への参入を掲げており、テストソリューション全体をカバーする技術開発・事業拡大のため、専門知見を持つエンジニアや事業開発人材が不可欠な状況です。

Life Science事業

事業内容:遺伝子検査用製品などのライフサイエンス関連製品の提供。マイクロ流路チップ領域に強みを持ちます。

業績推移:売上高3,083百万円(前年比1.0%増)、営業利益432百万円(前年比4.5%減)と、一部量産終了の影響で横ばいでした。

注目ポイント:一部量産品の終了に伴い2027/3期は一時的に低調を見込むものの、長期的には創薬、診断、医療、農業等の新領域での事業化を推進しています。試作ビジネスの拡大を日本および米国で進めており、良質な顧客ネットワークを活かした用途開発のスピードアップが求められています。

Digital Communication事業

事業内容:光通信用光学デバイス、および液晶テレビ等に使用されるLED用拡散レンズを扱います。

業績推移:売上高1,652百万円(前年比66.2%減)、営業損失284百万円と、立ち上げ遅延や既存製品減少で苦戦しました。

注目ポイント:ハイエンド領域での1.6T光トランシーバー用レンズの量産を開始しており、今後はデータセンター内の新領域獲得を狙います。将来の光電融合(光と電気の回路を統合する技術)に向けたCPO関連部品の開発も進めており、光学技術を軸にAIインフラのボトルネックを解消する先端開発の機会が広がっています。

Energy Saving Solution事業

事業内容:自動車用部品、プリンター・OA機器用部品、住宅機器等の精密部品を提供します。

業績推移:売上高14,201百万円(前年比1.4%増)、営業利益1,041百万円(前年比26.9%増)と堅調に推移しました。

注目ポイント:自動車市場の電装化に伴い、同社が注力する低騒音・高効率ギヤソリューションが成長を牽引しています。世界No.1のギヤソリューションプロバイダーを目指したビジネスモデル変革を進めており、メカトロニクス技術と新たな生産技術を融合させた高付加価値化が進行中です。

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会 中期経営計画説明会 P.30

2027年3月期は、売上高48,000百万円(前期比12.8%増)を計画する一方、成長に向けた先行投資によるコスト増を織り込んでいます。販管費は前期の13,190百万円から15,800百万円へと約26億円増加する見込みですが、これはイノベーションセンターの稼働(700百万円)やITシステム投資(800百万円)、そして積極的な人的投資によるものです。

特に人的投資については、AIインフラの構築(Phase 1)から採用・適用(Phase 2)へと進むロードマップを睨み、米国西海岸の「Physical AI Device Solutions」拠点や京都の「AI&ロボティクス研究室」への戦略投資(500百万円)を実施。物理的なデバイスとAIを融合させる領域での人材確保が急務となっており、中長期的な企業価値向上のための採用機会が拡大しています。

4 求職者へのアドバイス

エンプラスは、従来の「プラスチック部品メーカー」から、AIパフォーマンスを最大化するソリューションプロバイダーへと大胆な変革を進めています。AIサーバー向け半導体ソケットや1.6T光通信レンズなど、世界最先端のAIインフラを支える技術に携わりたい方にとって、非常に強力な動機付けとなります。また、メカニクス・オプティクス・エレクトロニクス・バイオロジーを融合させた「イノベーションセンター」での需要掘り起こしに関わりたい、という視点も高く評価されるでしょう。

「新たに参入するSLT(システムレベルテスト)市場において、私の持つ〇〇の経験はサプライチェーンの多様化や技術開発のどのフェーズで最も貢献できますか?」や、「イノベーションセンターが稼働したことで、顧客とのアイデア創出のプロセスはどのように変化し、開発チームにはどのようなスピード感が求められていますか?」といった質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

残業は昨今は厳しく管理されている

残業については昨今は厳しく管理されており、基本的には36協定内に収まる程度。事務方については定時退社している人が多数いる。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]福利厚生はあまり実用的なものは無い

福利厚生はあまり実用的なものは無い。住宅手当についても新卒入社後数年のみで、なおかつ関東近辺に実家がない社員限定である。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社エンプラス 2026年3月期 決算説明会 中期経営計画説明会資料

- 株式会社エンプラス 2026年3月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。