0 編集部が注目した重点ポイント

① メキシコ子会社を新規連結し純利益が倍増する

2026年3月期は、メキシコのSanoh Powertrain Mexicoを連結子会社化したことで、親会社株主に帰属する当期純利益が前期比106.9%増の15億24百万円と大幅な増益を達成しました。買収に伴う「負ののれん発生益(時価より安く買収できた際の利益)」25億54百万円の計上が寄与しており、北米市場における供給体制の強化という戦略的な一歩を踏み出しています。

② 欧州での構造改革が実を結び営業損益を改善させる

欧州セグメントにおいて、ドイツ工場の閉鎖や人員削減といった抜本的な構造改革を断行した結果、営業損益が前年の赤字から2億80百万円の黒字へ転換しました。不採算拠点の整理が進んだことで、転職者にとっては「負の遺産」が整理され、筋肉質な組織へと生まれ変わった環境でキャリアを築けるフェーズに入ったと言えます。

③ 日本国内での新規案件立ち上げが収益を牽引する

国内事業が非常に好調で、新規の設備販売や部品販売の立ち上げにより、日本セグメントの営業利益は前期比102.4%増の20億53百万円と倍増しました。マザー工場としての機能を持つ日本での積極的な設備投資と増益は、生産技術や開発職種を志す転職者にとって、新たな挑戦の機会が豊富にあることを示唆しています。

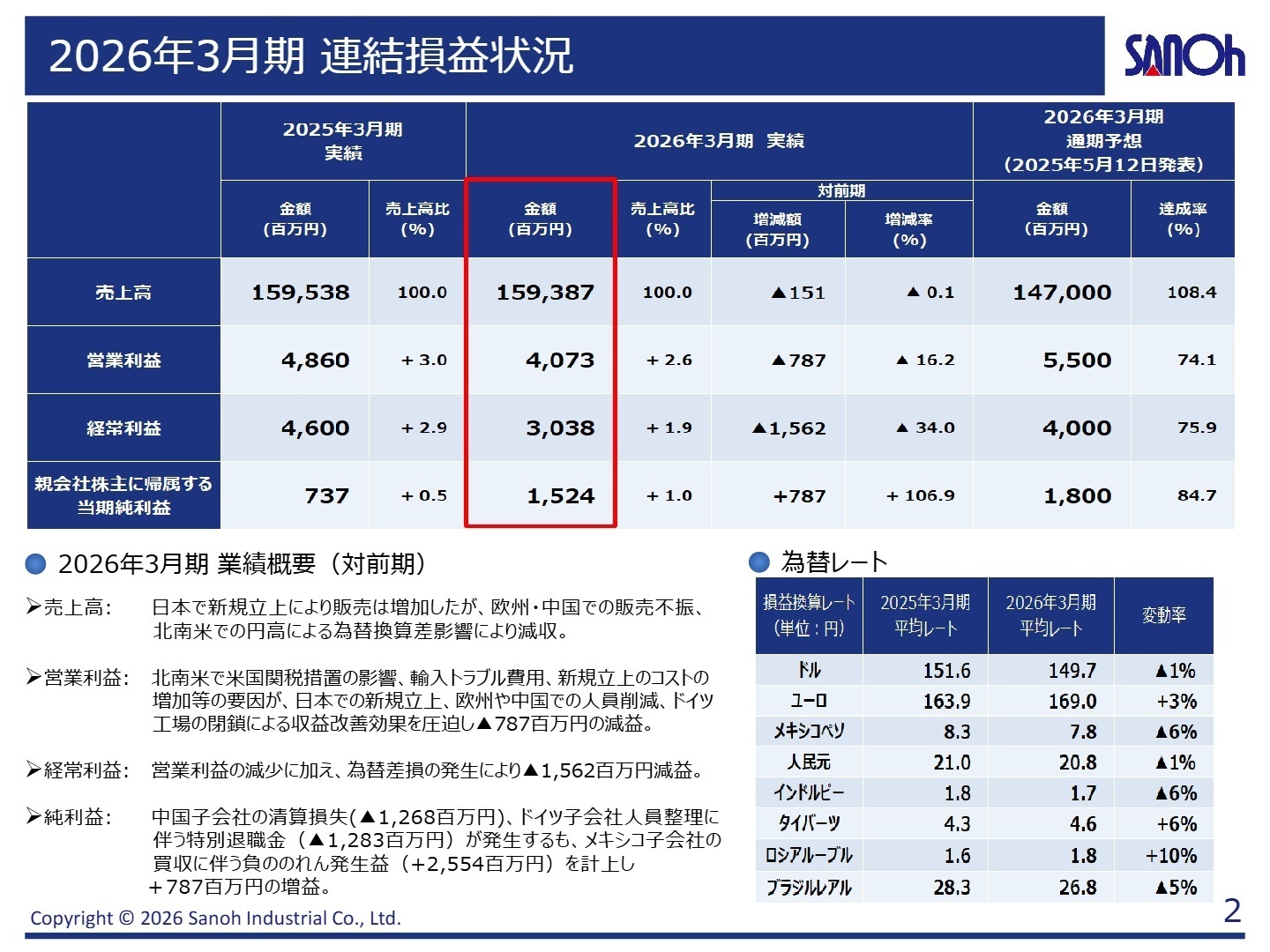

1 連結業績ハイライト

出典:2026年3月期 決算補足説明資料 P.2

売上高

1,593億円

前期比 -0.1%

営業利益

40.7億円

前期比 -16.2%

親会社株主に帰属する純利益

15.2億円

前期比 +106.9%

2026年3月期の通期実績は、日本での販売増加があったものの、欧州・中国の販売不振や北米での一時的コスト増が響き、営業利益は当初予想を下回る着地となりました。しかし、メキシコ子会社の新規連結に伴う会計上の利益や、税金調整の効果により、最終的な純利益は大幅なプラスを確保しています。

通期予想に対する進捗状況については、営業利益ベースでは計画比74.1%に留まり、北米での関税措置や輸入トラブルといった外部要因の圧迫が課題として残りました。一方で、売上高は計画を上回る108.4%の達成率となっており、事業規模の拡大自体は着実に進んでいます。

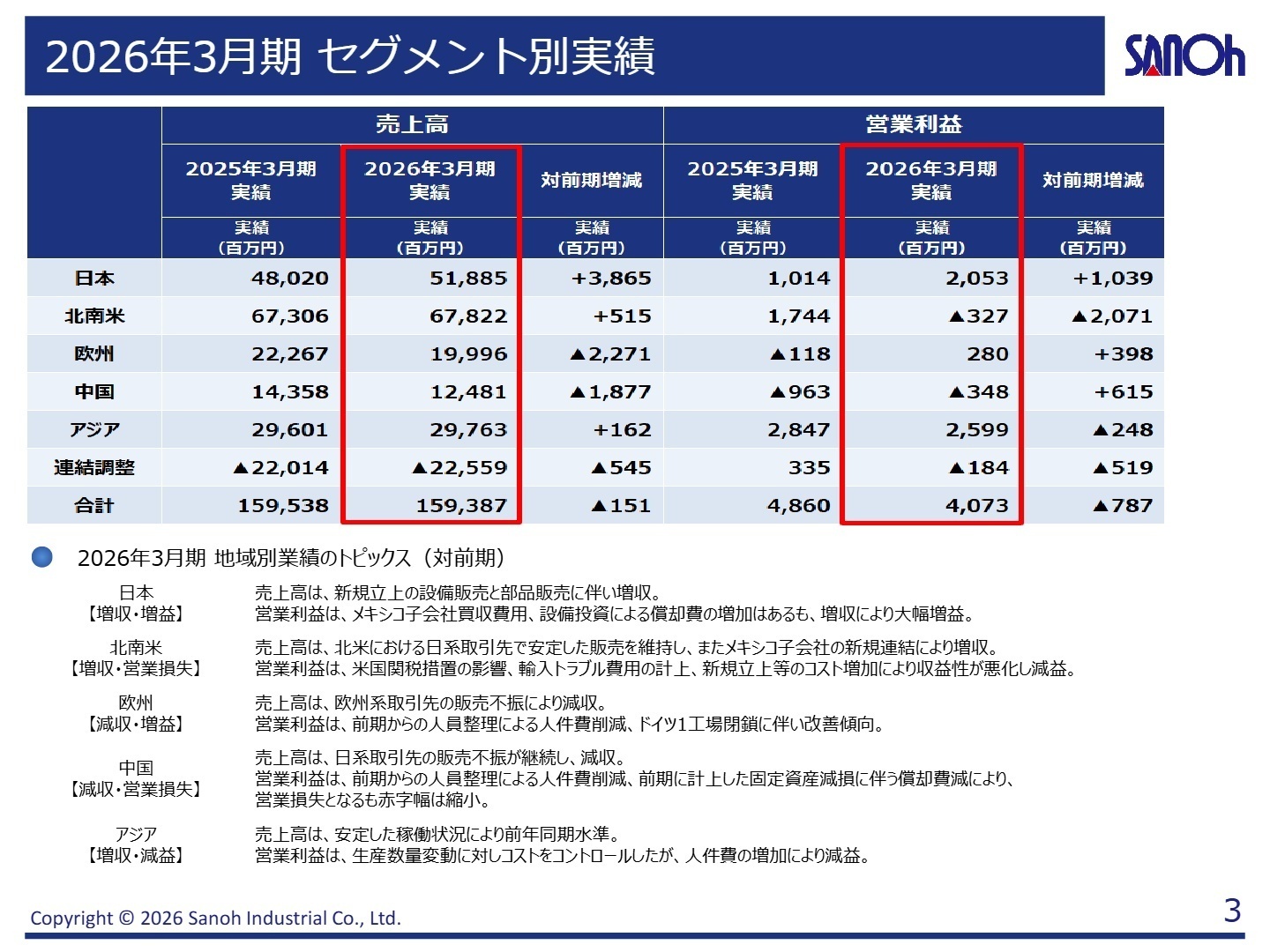

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算補足説明資料 P.3

日本

事業内容:国内市場向けの自動車部品製造およびグローバル向け生産設備の開発・販売を担当。

業績推移:売上高は前期比12.0%増、営業利益は前期比102.4%増と、グループ全体を牽引する増収増益を達成。

注目ポイント:新規案件の立ち上げに伴う設備投資が活発化しており、生産ラインの構築や自動化技術に精通した人材が強く求められています。利益の倍増は、高い付加価値を生む技術力への投資成果と言えます。

北南米

事業内容:北米の日系メーカー向け供給および、メキシコ拠点でのパワートレイン関連事業を展開。

業績推移:売上高は0.8%増と堅調でしたが、関税や輸入トラブルの影響で3億27百万円の営業損失を計上。

注目ポイント:(注:当期よりメキシコ子会社を新規連結)。現在は買収した事業の統合(PMI)と収益性改善が最優先事項であり、クロスボーダーでの経営管理やサプライチェーンの再構築に長けた人材の活躍の場が広がっています。

欧州

事業内容:欧州系メーカー向けの部品供給を主軸とし、構造改革を推進中。

業績推移:販売台数低迷で売上高は11.0%減となったものの、固定費削減により黒字転換を果たしました。

注目ポイント:不採算拠点の整理が完了し、ここからは次世代のEV向け製品などへのシフトが鍵となります。変化に柔軟に対応できる技術営業やプロジェクトマネージャーが、成長軌道への再浮上を担うことになります。

中国

事業内容:現地の日系・地場メーカー向けの自動車部品製造を展開。

業績推移:販売不振と事業撤退の影響で売上は15.6%減。依然として営業赤字ですが、赤字幅は大幅に縮小。

注目ポイント:一部事業の撤退を完了し、現在は収益性を重視した運営に切り替えています。現地の厳しい競争環境を勝ち抜くためのコストダウン技術や、効率的な生産体制の構築が喫緊の課題です。

アジア

事業内容:インド、タイ、フィリピンなどの成長市場において生産拠点を展開。

業績推移:インドの成長がタイの不振を補い、売上高は前期比0.8%増。営業利益は人件費増で8.7%減。

注目ポイント:特にインドの販売増が著しく、グローバルでの成長ドライバーとなっています。新興国特有の成長スピードに対応できる現場リーダーや、現地スタッフの教育を担える人材が不可欠です。

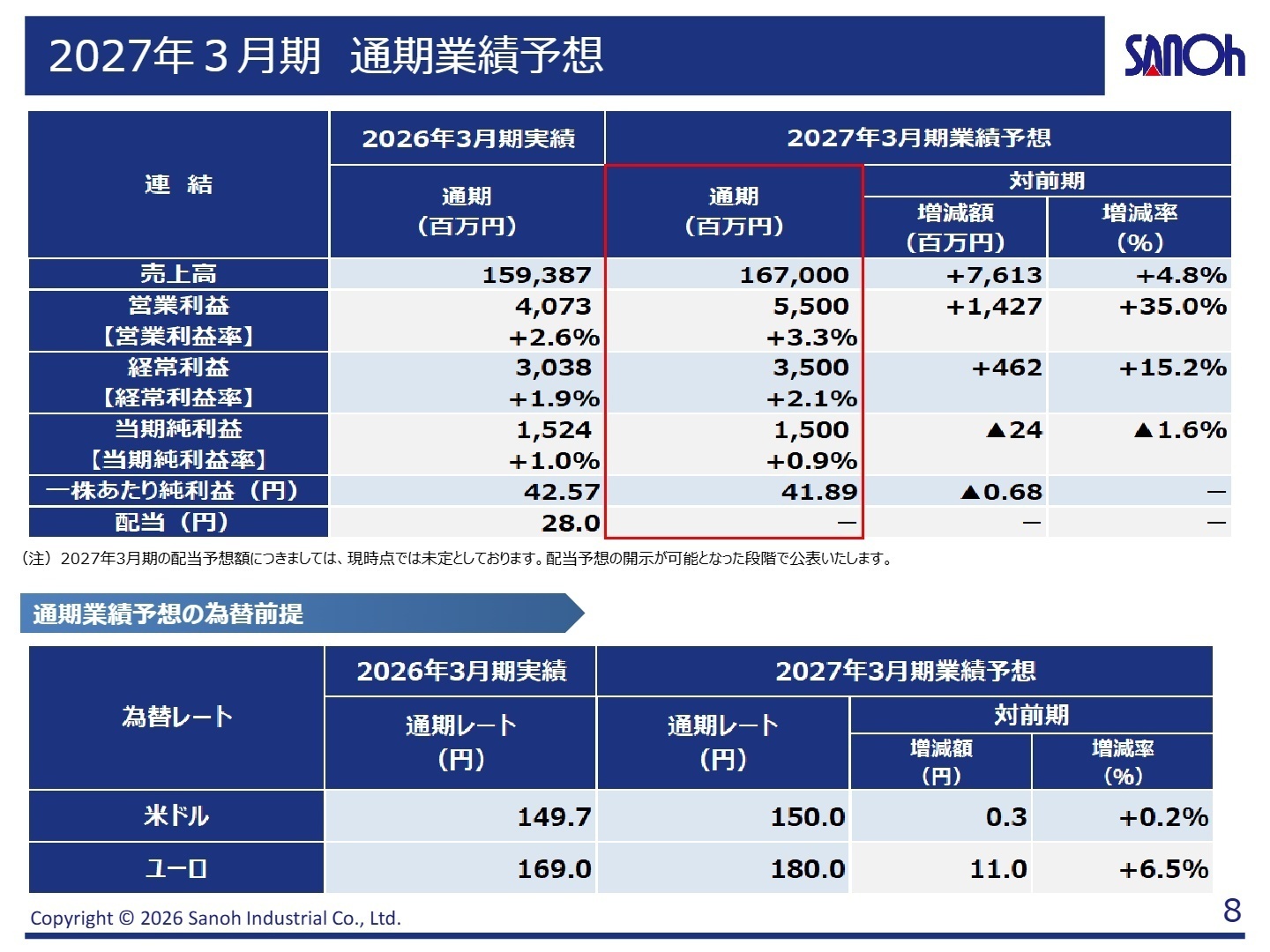

3 今後の見通しと採用の注目点

出典:2026年3月期 決算補足説明資料 P.8

次期(2027年3月期)の連結業績予想は、売上高1,670億円(前期比+4.8%)、営業利益55億円(前期比+35.0%)と、大幅な増益を見込んでいます。特に北南米セグメントでの異常費用の解消や、メキシコ新工場のフル寄与による利益改善が期待されています。

成長戦略の柱として、HEV(ハイブリッド車)やBEV(電気自動車)向け製品の拡大、さらには水素関連製品など次世代エネルギー分野への挑戦が資料からも読み取れます。転職者にとっては、既存の自動車部品事業の安定性を背景に、新たな技術領域へのシフトを担う中核メンバーとしてのチャンスが到来しています。

4 求職者へのアドバイス

三櫻工業は現在、グローバルでの「拠点の再定義」と「次世代製品への投資」という転換期にあります。志望動機では、単なるこれまでのスキルの活用の提示に留まらず、「欧州や中国での事業立て直し・収益改善の経験」や「メキシコなどの新興拠点での垂直立ち上げ経験」を、同社のグローバル戦略に紐づけて語ることが有効です。

・「メキシコ子会社のPMI(買収後の統合プロセス)において、現在どのような組織的課題を最優先で解決しようとしていますか?」

・「日本での増益要因である新規設備の開発において、今後さらに強化したい技術領域(例:自動化、データ連携など)は何でしょうか?」

5 転職者が知っておきたい現場のリアル

一般社員でも仕事の裁量が任される

一般社員でも仕事の裁量が任される。ただ管理職以上は仕事に全く関わらないため、方向性を決めるのもその社員次第。

(40代前半・研究開発・男性) [キャリコネの口コミを読む]プライベートとの両立は不可能

管理職は裁量労働制であり、定時勤務している管理職はいなかった。ゆえに、家事育児のようなプライベートとの両立は不可能であるため、そういう人にはキャリア形成に向かない。

(40代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 三櫻工業株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 三櫻工業株式会社 2026年3月期 決算補足説明資料(2026年5月14日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。